滬指一度收復3000點!“汪峰底”後已連漲4天,這次會如何走?

10月27日上午,A股市場开盤不振,集體低开,上證指數开盤報2978.4點,跌0.33%;深證成指跌0.32%,創業板指跌0.41%。

开盤後不久,三大指數悉數翻紅,持續上攻。截至發稿,上證指數一度收復3000點,深證成指、創業板指漲超1%。兩市半日合計成交5725億,北向資金淨买入6.01億。與此同時,人民幣在美元強勢的背景之下,亦未再現之前的貶值趨勢。

盤面上,個股漲多跌少,截至發稿,兩市超3300只個股飄紅。其中鋰礦、汽車整體走高,消費板塊復蘇,摩托車、航空、造紙等板塊存局部行情;保險股低开低走,AI算力、華爲鯤鵬、衛星導航等概念回調。

值得注意是,題材方向牛股大舉回調仍在延續,其中9連板真視通大舉跌停,昨日出現大跳水、止步於14連板的聖龍股份跌超3%,不過華爲汽車依舊延續強勢,江淮汽車3連板。

有分析對此指出,高位的股持續退潮但並不意味全面退潮,後續大概率依舊中高位股內部或將進入縮容炒作的階段。此外,由於C天元的超預期或將刺激20cm個股走強,因此20CM的個股或有望成爲情緒博弈的新方向。

市場輪動加劇

新能源賽道方向延續昨日午後的反彈態勢,其中汽車板塊早間一度放量拉升漲逾2%,連續第4日上攻,創2個半月來新高,並逼近年內最高點。個股方面恩捷股份、江鈴汽車、一汽解放、江淮汽車等十余股大舉漲停。

消息面,聯會披露的最新數據顯示,10月前三周,我國乘用車市場零售121.3萬輛,較去年同期增長19%,較上月同期增長8%。其中,10月第三周全國乘用車市場日均零售6.0萬輛,較去年同期增長11%。

大消費表現活躍,服裝家紡、食品加工制造、免稅店等板塊上漲。

國金證券表示,目前,多數消費板塊動態市盈率估值都已低於過去十年平均水平並逼近區間下限,例如食品飲料、家電、紡服都在20%百分位以下水平,風險已有效釋放,中期價值顯現。

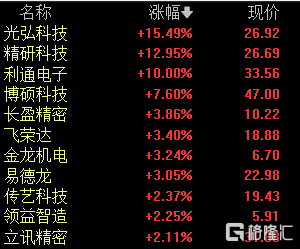

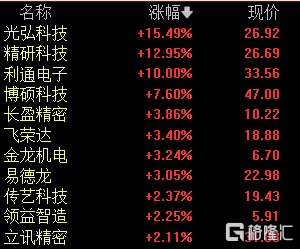

消費電子盤中異動,光弘科技領漲,歐菲光、華力創通跟隨異動。

醫藥板塊开始反抽,普利制藥漲停20%,常山藥業拉回分時均线。

大A真的變天了?

回顧本周A股表現,魔怔點說,自從汪峰宣布離婚,如無意外,加上今天A股已經連漲四天了!今天上午市場也給了面子一度收復3000點。

3000點着實是很多人的心理防线,當前若連3000點都收復不了就談不上什么反轉。並且速度一定要快,好在近幾日行情不錯,已經出現修復情緒的苗頭。

昨夜也是繼續利好加持,寧德時代、格力電器在內的近40家上市公司發布了實控人、董事長提議回購的方案;此外,還有近20家公司公布股份增持預案。

可以發現現在每天都有幾十家公司回購或增持,而減持幾乎消亡了!此消彼長下,A股增量資金會越來越多,等到空頭衰竭時,就是大盤反攻之日。

歷史上看,產業資本的增持或回購,雖然不總是买在最底部!但密集的出手,往往底部區域最堅實的證明。

對於後市,機構也有各自觀點:

有機構分析稱,當前國內弱復蘇+海外高利率的定價環境並未發生根本變化,使得短期市場風險偏好擡升始終受到壓制,對應短期市場或將延續磨底狀態。一方面,在國內基本面見底迎來拐點的背景下,市場下跌空間有限;另一方面,跌破3000點心理防线後反轉行情仍需等待核心定價矛盾的邊際改善,即美債利率的轉向。

渤海證券認爲,管理層對A股市場穩定及流動性的關注,總體有利於A股流動性的企穩。除此之外,高層還推動了萬億特別國債的發行,提升A股未來基本面的支撐力。

展望而言,渤海證券分析,市場的國內利好已經較爲充分,市場即將迎來質變。不過,市場仍受外部因素影響包括北上資金等流動性風險能否得到化解,將影響市場的企穩反彈進程。

標題:滬指一度收復3000點!“汪峰底”後已連漲4天,這次會如何走?

地址:https://www.iknowplus.com/post/45822.html