基金三季報的六大看點

引言:在三季度市場震蕩走弱的背景下,公募是如何應對的?隨着基金三季報披露接近完成,市場普遍關注基金的調倉動向。公募基金倉位有何變動?各行業配置情況如何?內外資有哪些分歧與共識?港股配置如何?我們梳理出市場較爲關注的關於基金三季報配置的六大看點,供投資者參考。

看點一:整體倉位逆勢上行

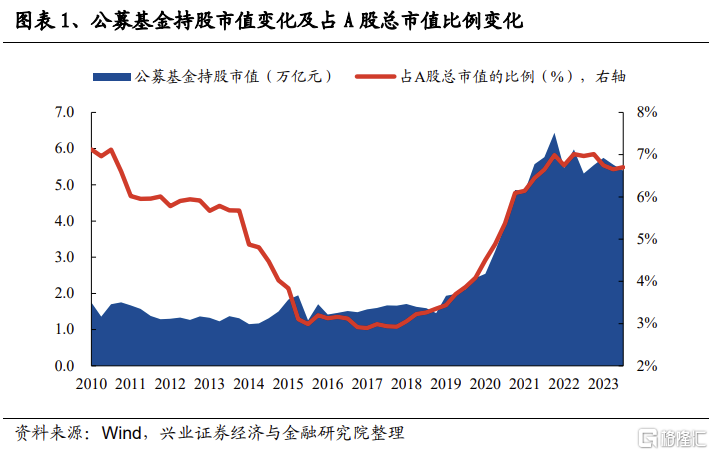

公募基金持股市值回落,但佔A股總市值比例小幅回升,對A股的定價權有所提升。截至2023Q3,全市場所有公募基金持有A 股的市值爲5.39萬億元,較上一季度減少3.00%。公募基金持股佔A股總市值的比例由2023Q2的6.65%小幅提升0.05pct至 6.70%,處於2010年以來的83.3%的分位數水平。

爲了更加准確地捕捉公募基金股票資產配置的特徵,後文關於基金倉位、股票行業和重倉股的分析樣本均基於主動偏股型基金(普通股票型+偏股混合型+靈活配置型),截止時間爲2023年10月25日18:04(披露率爲100%)。

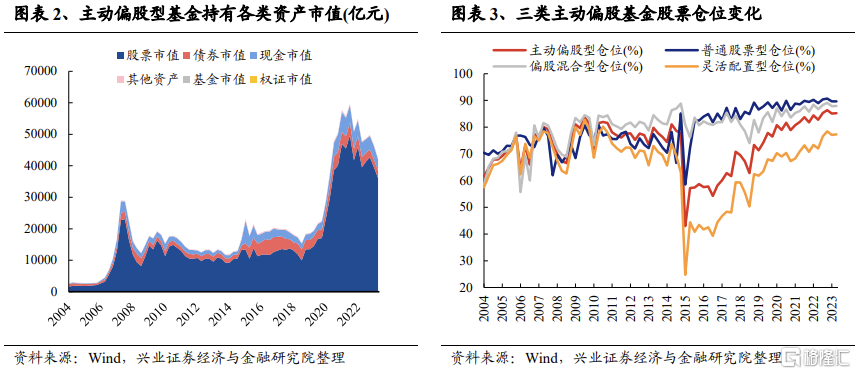

三季度主動偏股基金倉位逆勢上升0.14pct,處於2004Q2以來第三高的水平。2023年三季度,上證指數、滬深300、創業板指分別下跌2.86%、3.98%、9.53%,市場震蕩下跌導致主動偏股基金規模回落,2023Q3主動偏股型基金資產淨值規模爲4.23萬億元、環比減少8.77%,持股市值爲3.61萬億元、環比減少8.62%。股票倉位方面,主動偏股基金倉位逆勢上升0.14pct至85.26%,處於2004Q2以來第三高的水平,僅次於2022Q4與2023Q1。其中,普通股票型由89.63%小幅上行0.01pct至89.64%,偏股混合型上行0.10pct至87.95%,靈活配置型上行0.16pct至77.28%。盡管三季度市場震蕩下跌、情緒較爲脆弱,但公募基金整體逆向布局,小幅提升了權益資產倉位,其中靈活配置型基金調升倉位較爲顯著。

從上市公司角度,目前我國仍處於2006年以來第5輪庫存周期的尾聲階段。我們採用全A非金融(剔除次新股,下同)累計營業收入同比增速代表上市公司的需求,用存貨同比增速代表庫存,綜合判斷當前市場對應的庫存周期。從2006年至今我國一共經歷了4輪完整的庫存周期,平均持續時長爲14.25個季度(約3.6年),其中補庫階段平均時長約7.75個季度,去庫階段平均時長約6.5個季度。截至2023Q2,全A非金融整體累計營業收入同比增速爲3.29%,較2023Q1回落0.57pct;2023Q2全A非金融整體存貨同比增速爲-3.81%,較2023Q1回落2.41pct;累計營業收入同比增速和存貨同比增速的差值由2023Q1的5.26pct上升至2023Q2的7.10pct。

看點二:底部布局食品飲料、醫藥

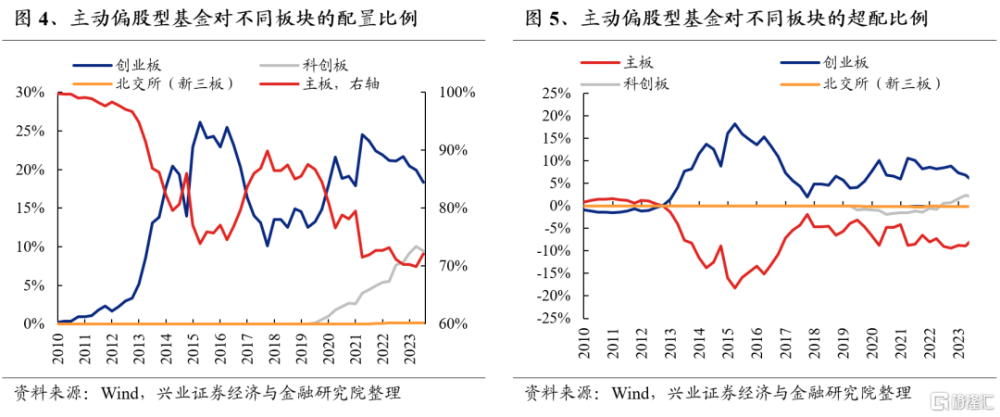

板塊層面,主板倉位繼四個季度連續回落後首次提升,雙創倉位回落。

1)主板的配置比例爲72.11%,較2023Q2上升2.19個百分點,繼22Q2以來首次回升,且低配比例由-8.89%收斂至-7.29%。

2)創業板的配置比例爲18.33%,較2023Q2回落1.57個百分點,繼續超配創業板,但超配比例由6.78%縮小至5.51%。

3)科創板的配置比例爲9.43%,較2023Q2回落0.63個百分點,繼續超配科創板,且超配比例由2.28%縮小至1.94%。

4)北交所的配置比例爲0.13%,較2023Q2小幅提升0.01個百分點,低配北交所,低配比例由-0.17%收斂至-0.16%。

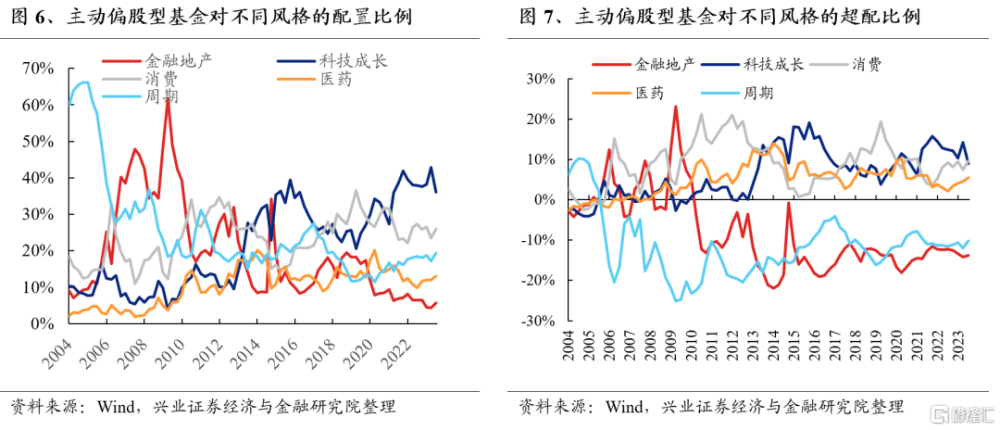

風格層面,大幅減持科技成長。

2023Q3,主動偏股型基金大幅減持科技成長(以新能源、TMT爲主),加倉消費、周期、金融地產以及醫藥。主動偏股型基金對科技成長、消費、周期、醫藥和金 融地產的配置比例分別 35.94%、25.96%、19.33%、13.08%和 5.61%,較上一個季 度的變化分別爲-5.90pct、1.91pct、1.64pct、1.04pct 和 1.25pct。此外,主動偏股型 基金對科技成長、消費、周期、醫藥和金融地產的超配比例分別爲 8.91%、9.68%、 -10.14%、5.48%和-13.87%,較上一個季度的變化分別爲-4.35pct、1.63pct、1.45pct、 0.92pct 和 0.28pct。

行業配置層面,布局食品飲料、醫藥生物與順周期板塊

2023年三季度公募圍繞4條邏輯進行配置:1)悲觀情緒與估值消化帶來安全邊際與性價比提升的核心資產,食品飲料(白酒爲主)和醫藥生物(醫療服務爲主)倉位提升較多;2)增持順周期板塊,汽車、家電、有色金屬、基礎化工倉位提升較多;3)供給過剩與行業增速降檔帶來單位盈利下行與競爭格局變化,公募Q3大幅減持電力設備與新能源;4)美債利率大幅上行影響下,長久期的TMT(計算機、通信、傳媒爲主)倉位下降較多。

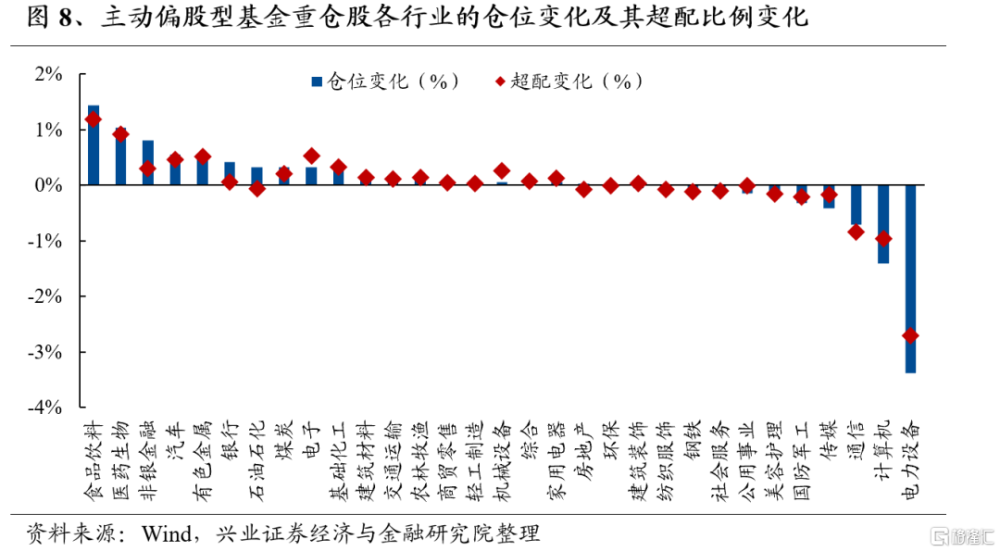

從一級行業倉位變動來看,主動偏股型基金大幅加倉食品飲料、醫藥生物和非銀金融。2023Q3主動偏股型基金加倉較多的行業是食品飲料、醫藥生物、非銀金融、汽車和有色金屬,加倉比例分別爲1.44pct、 1.04pct、 0.81pct、 0.55pct、 0.52pct。2023Q3主動偏股型基金減倉較多的行業是電力設備、計算機、通信、傳媒和國防軍工,減倉比例分別爲-3.38pct、-1.41pct、-0.71pct、 -0.41pct、-0.32pct。

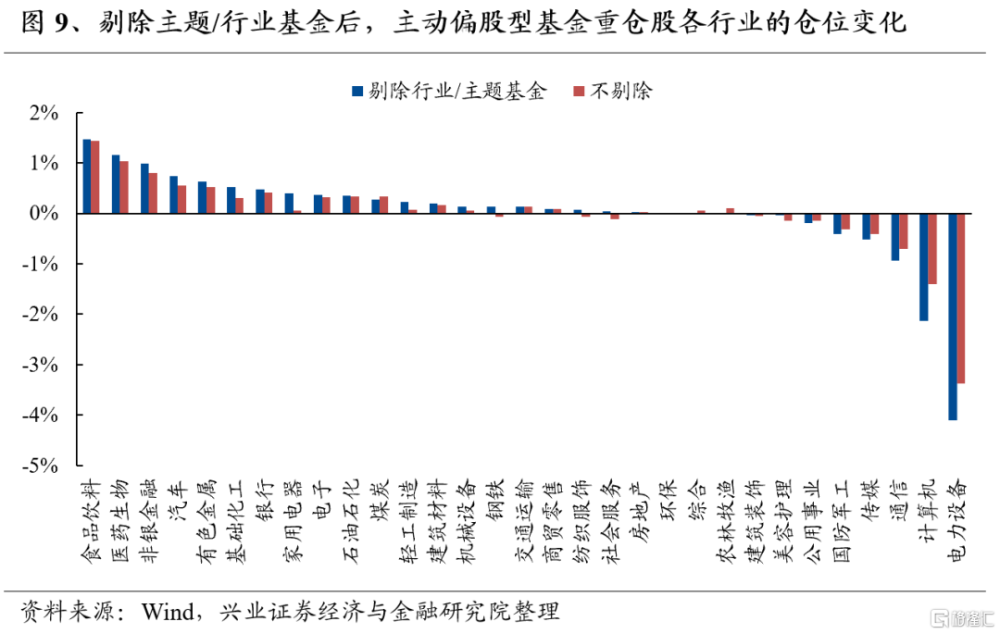

剔除主題/行業基金後,公募仍然以加倉食品飲料、醫藥生物、非銀金融和汽車板塊爲主,電力設備與TMT倉位下滑幅度依然顯著。將新能源/醫藥/消費/TMT主題或行業基金剔除後,23Q3主動偏股型基金加倉較多的行業是食品飲料、醫藥生物、非銀金融、汽車、有色金屬,加倉比例分別爲1.44pct、1.16pct、0.98pct、0.74pct、0.64pct。2023Q3主動偏股型基金減倉較多的行業是電力設備、計算機、通信、傳媒、國防軍工,減倉比例分別爲-4.10pct、 -2.13pct、 -0.94pct、 -0.52pct、 -0.40pct。對比全口徑來看,剔除行業/主題基金後,公募對電力設備、TMT倉位的減持更加顯著,醫藥生物、非銀金融、汽車、有色金屬倉位提升幅度更大。

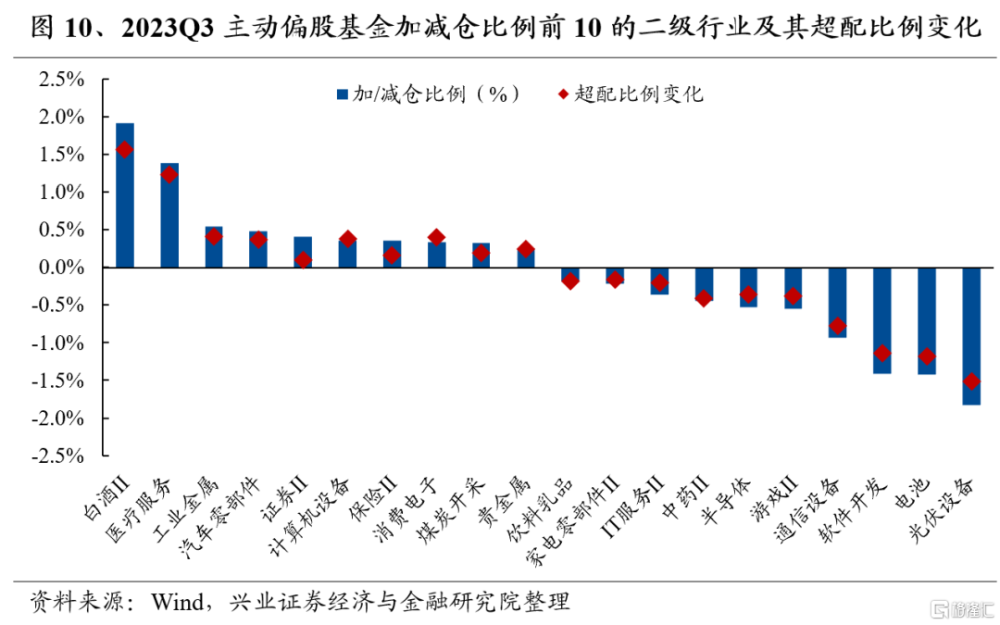

從二級行業倉位變動來看,2023Q3主動偏股型基金加倉較多的二級行業是白酒Ⅱ、醫療服務、工業金屬、汽車零部件、證券Ⅱ,加倉比例分別爲1.92pct、 1.38pct、 0.54pct、 0.48pct、 0.41pct。2023Q3主動偏股型基金減倉較多的二級行業是光伏設備、電池、軟件开發、通信設備、遊戲Ⅱ,減倉比例分別爲-1.83pct、 -1.42pct、 -1.41pct、 -0.94pct、 -0.54pct。

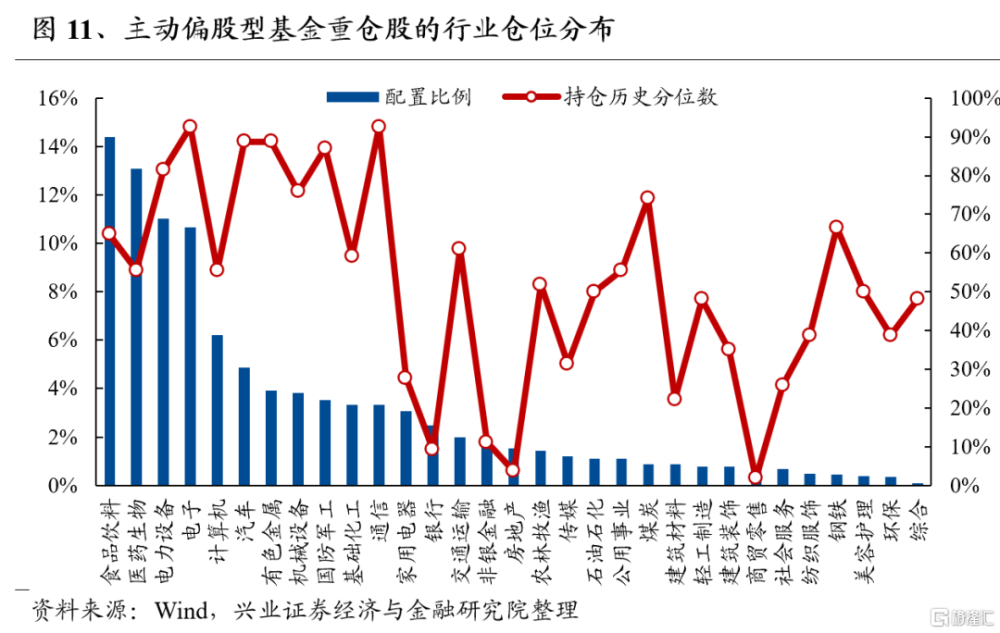

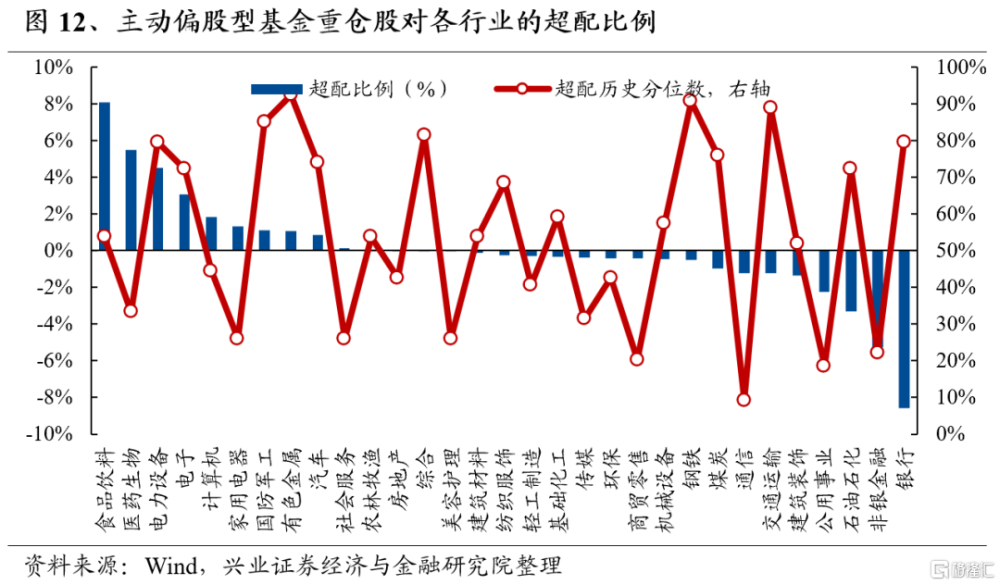

從一級行業絕對倉位來看,前五大重倉行業較上一季度維持不變,但電力設備跌落至公募第三大重倉行業,醫藥生物繼2021Q3以後首次進入前二。主動偏股型基金倉位前五的行業分別是食品飲料、醫藥生物、電力設備、電子、計算機,配置比例分別爲14.39%、13.08%、11.03%、10.66%、6.19%。倉位後五的行業分別是綜合、環保、美容護理、鋼鐵和紡織服飾,配置比例分別爲0.08%、0.36%、0.38%、0.44%、0.47%。從持倉歷史分位數來看,通信、電子、汽車、有色金屬、國防軍工倉位處於歷史較高的水平,而商貿零售、房地產、銀行的倉位處於歷史極低水平,此外,食品飲料和醫藥生物的持倉分位數處於中等偏高和中等的水平。

從一級行業超配比例來看,主動偏股型基金繼續超配食品飲料、醫藥生物和電力設備。2023Q3主動股票型基金的重倉股超配前五的行業分別是食品飲料、醫藥生物、電力設備、電子和計算機,超配比例分別爲8.11%、5.48%、4.50%、3.05%、1.86%。超配比例後五的行業分別是銀行、非銀金融、石油石化、公用事業和建築裝飾,欠配比例分別是-8.58%、 -5.25%、 -3.32%、 -2.24%、 -1.34%。重倉行業中,電力設備和電子的超配比例分位數較高,家電和醫藥生物處於歷史較低水平,食品飲料和計算機的超配比例分位數則處於40-60%的中等區間。

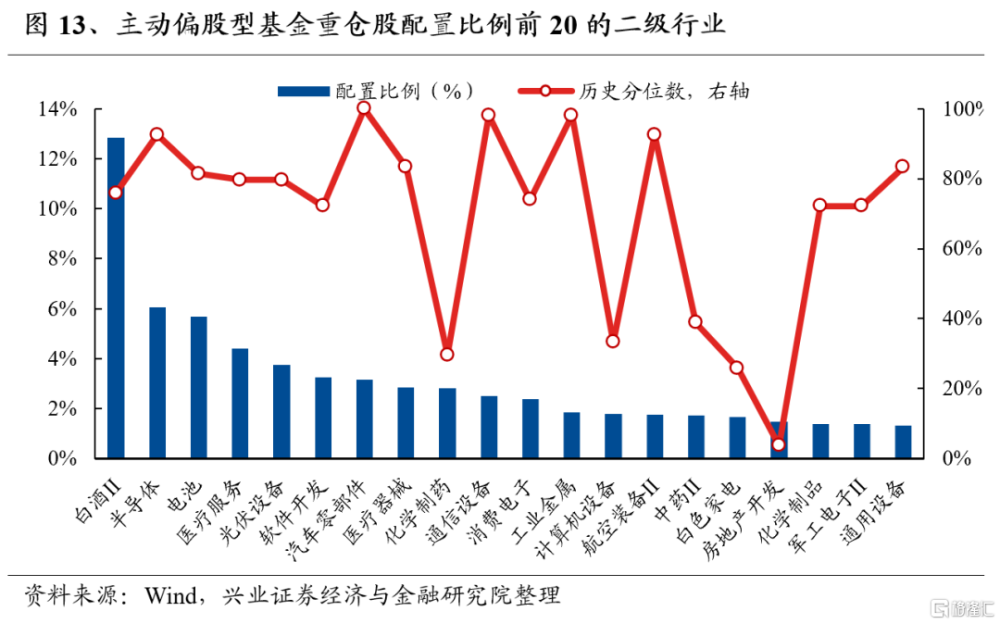

從二級行業絕對倉位來看,白酒Ⅱ、半導體、電池的倉位最高。具體來看,主動股票型基金倉位前10的二級行業有白酒Ⅱ、半導體、電池、醫療服務、光伏設備、軟件开發、汽車零部件、醫療器械、化學制藥、通信設備,配置比例分別爲12.84%、6.04%、5.66%、4.40%、3.75%、3.26%、3.16%、2.85%、2.82%和2.49%。

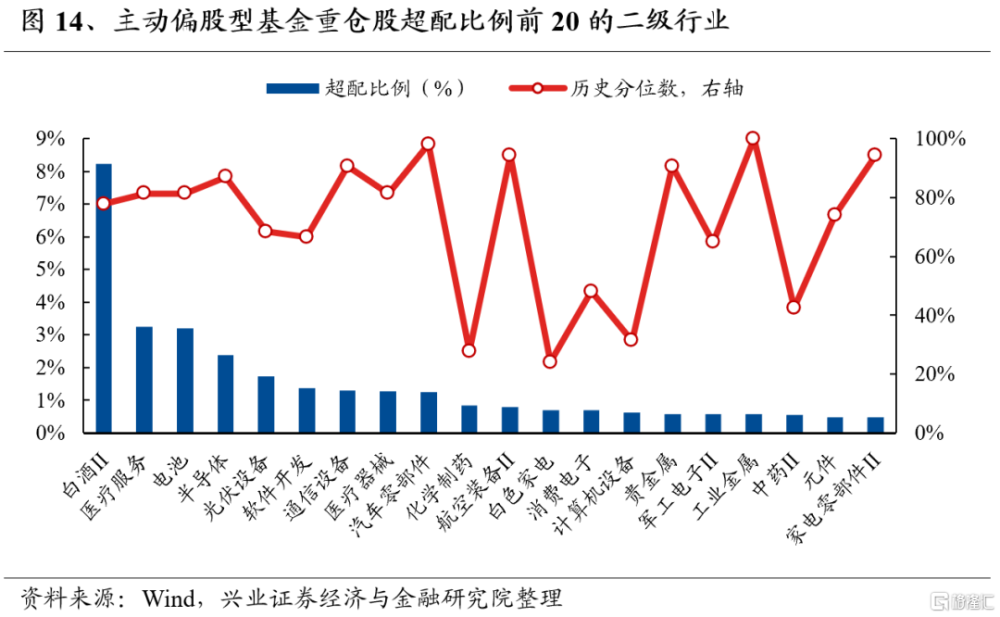

從二級行業超配比例來看,主動偏股型基金主要超配消費和成長板塊中的細分行業。具體來看,2023Q3主動股票型基金超配前10的二級行業分別是白酒Ⅱ、醫療服務、電池、半導體、光伏設備、軟件开發、通信設備、醫療器械、汽車零部件、化學制藥,超配比例分別爲8.23%、3.25%、3.21%、2.39%、1.74%、1.36%、1.29%、1.27%、1.25%、0.83%。

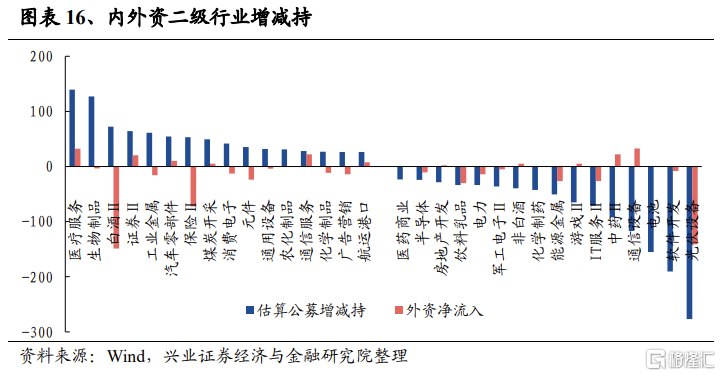

看點三:公募與外資的分歧與共識

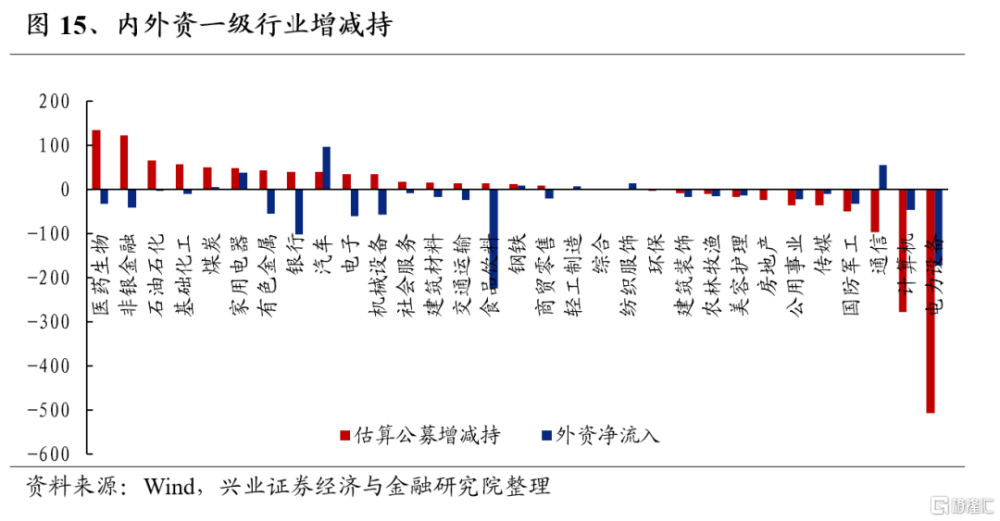

海外風險擾動導致從8月以來外資大幅流出,對比外資與公募增減持方向變化,可以發現內外資的分歧與共識。由於外資統計爲流量數據,因此根據Q2公募持倉金額經三季度漲跌調整後與Q3實際持倉金額求差進行估算。

從一級行業角度看,1)被公募與外資共同增持的行業主要爲景氣度較高,且邊際提升明顯的家用電器、汽車;2)被公募與外資共同減持的行業包括電力設備、TMT(計算機、傳媒)、國防軍工,公募大幅減持通信但被外資增持;3)醫藥生物、非銀金融、石油石化、基礎化工被公募大幅增持但並未被外資增持。

從二級行業角度看,1)內外資在白酒、保險、中藥、通信設備等行業存在明顯分歧;2)公募大幅加倉生物制品、消費電子、元件、工業金屬等領域,但外資小幅減持;3)公募大幅減持電池、軟件开發、遊戲等領域,但外資並未明顯減持;4)內外資共同加倉醫療服務、證券Ⅱ、汽車零部件、通信服務等領域。

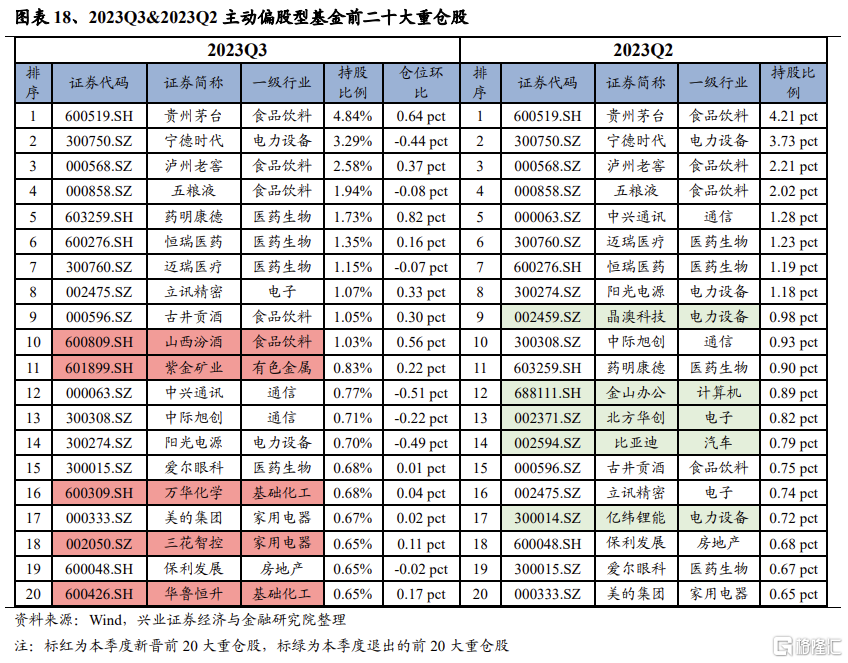

看點四:山西汾酒和紫金礦業新晉公募前二十大重倉

2023年三季度,主動偏股型基金加倉比例前5的個股分別是藥明康德、貴州茅台、山西汾酒、瀘州老窖、立訊精密,持股比例較上一季度分別增加0.82pct、0.64pct、0.56pct、0.37pct和0.33pct;減倉比例居前5的個股爲晶澳科技、中興通訊、陽光電源、寧德時代、科大訊飛,持股比例較上一季度分別減少0.52pct、0.51pct、0.49pct、0.44pct、0.35pct。

截至2023Q3,主動偏股型基金的前十大重倉股分別是貴州茅台、寧德時代、瀘州老窖、五糧液、藥明康德、恆瑞醫藥、邁瑞醫療、立訊精密、古井貢酒、山西汾酒,持倉規模佔全部重倉股持股市值的比例分別爲4.84%、3.29%、2.58%、1.94%、1.73%、1.35%、1.15%、1.07%、1.05%、1.03%。

與上一季度相比,具體有如下變化:

1只消費股(山西汾酒)、3只周期股(紫金礦業、萬華化學、華魯恆升)、1只制造業股(三花智控)新晉主動偏股型基金持倉的前20名。

2只新能源股(晶澳科技和億緯鋰能)、2只TMT股(金山辦公和北方華創)和1只汽車股(比亞迪)退出主動偏股型基金持倉的前20名。

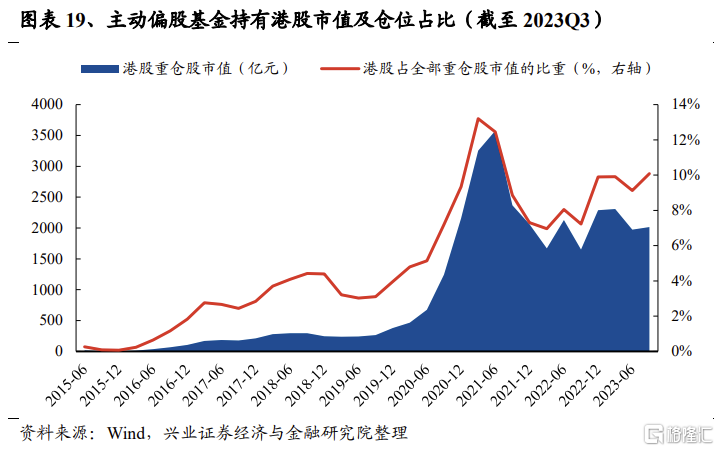

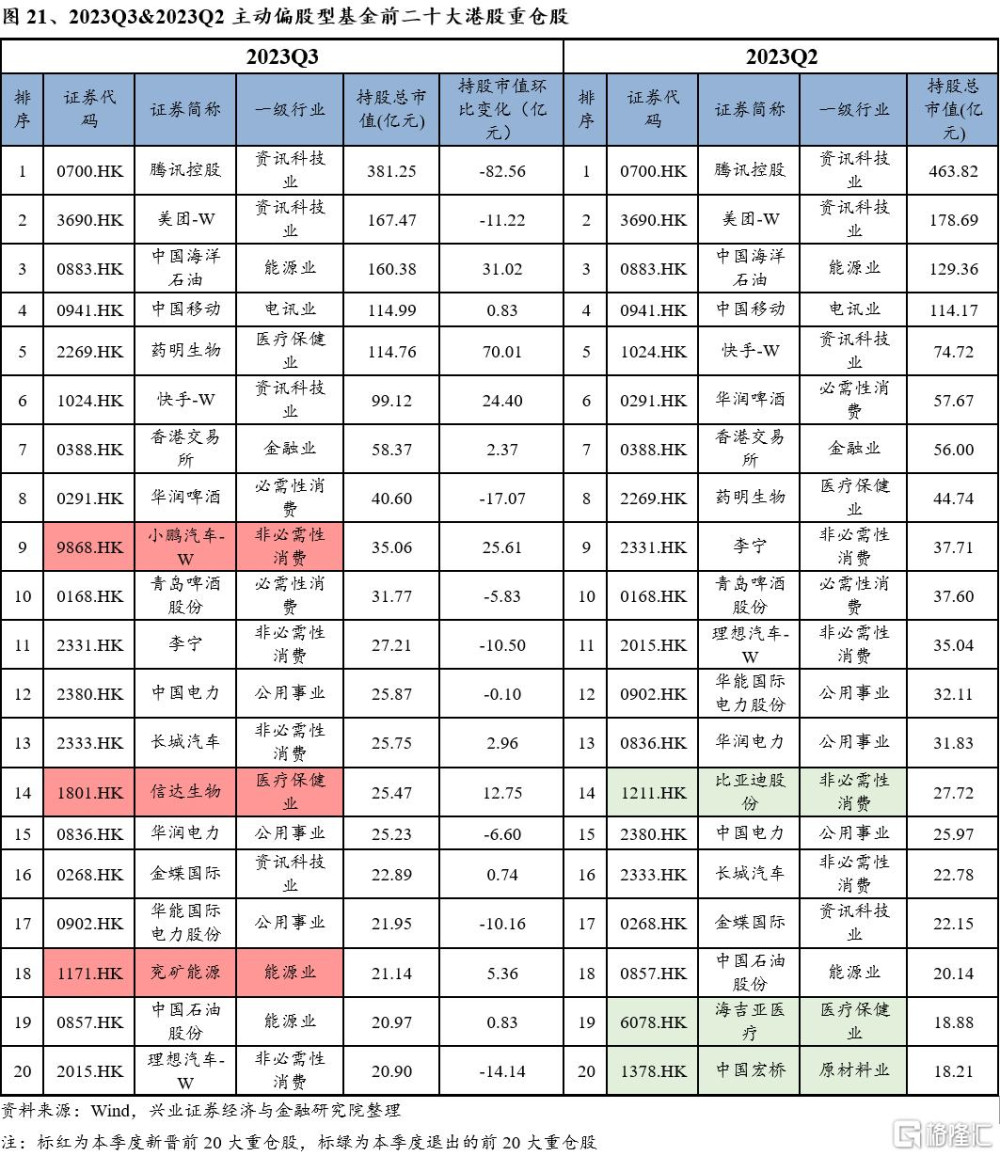

看點五:港股倉位顯著回升,北水大幅加倉醫療保健和能源

2023Q3,主動偏股基金的港股倉位顯著回升。一方面,2023年三季度恆生指數下跌5.85%,但恆生科技指數上漲0.24%,跑贏雙創指數;另一方面,南下資金三季度流入1347億元(人民幣,下同),較二季度顯著增加,並且爲21Q2以來季度最大淨流入,兩大因素使公募港股倉位顯著回升。截至2023Q3,主動型基金持有港股的規模爲2014.35億元,較上季度末提升2.16%,港股倉位由9.13%提升至10.09%。

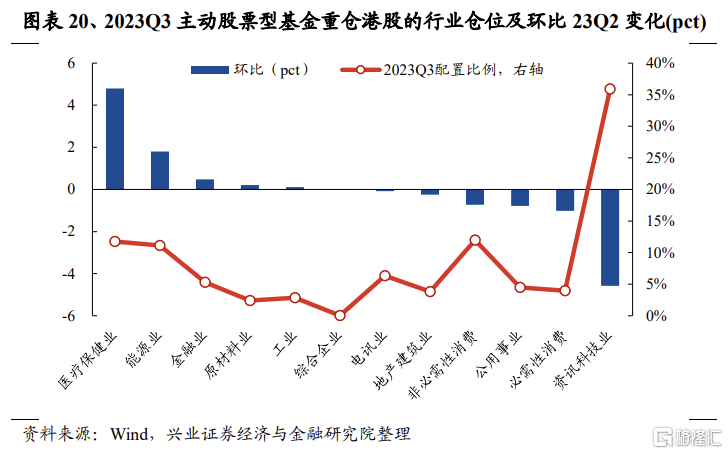

行業方面,公募持有港股醫療保健、能源、金融行業倉位環比回升,資訊科技、必需性消費倉位則顯著回落。重倉股口徑下,2023Q3主動偏股型基金加倉較多的行業是醫療保健、能源、金融行業,加倉比例分別爲4.80pct、1.80pct、0.47pct。2023Q3主動偏股型基金減倉較多的行業是資訊科技、必需性消費和公用事業行業,減倉比例分別爲-4.58pct、 -1.01pct、 -0.78pct。

行業方面,公募持有港股醫療保健、能源、金融行業倉位環比回升,資訊科技、必需性消費倉位則顯著回落。重倉股口徑下,2023Q3主動偏股型基金加倉較多的行業是醫療保健、能源、金融行業,加倉比例分別爲4.80pct、1.80pct、0.47pct。2023Q3主動偏股型基金減倉較多的行業是資訊科技、必需性消費和公用事業行業,減倉比例分別爲-4.58pct、 -1.01pct、 -0.78pct。

重倉股層面,騰訊維持公募的港股第一大重倉地位。截至2023年三季度末,港股前5大重倉股爲騰訊控股、美團-W、中國海洋石油、中國移動和藥明生物,持股市值分別爲381.25億元、167.47億元、160.38億元、114.99億元和114.76億元。與2023Q2相比,港股前20大重倉中,新增小鵬汽車-W、信達生物和兗礦能源。

重倉股層面,騰訊維持公募的港股第一大重倉地位。截至2023年三季度末,港股前5大重倉股爲騰訊控股、美團-W、中國海洋石油、中國移動和藥明生物,持股市值分別爲381.25億元、167.47億元、160.38億元、114.99億元和114.76億元。與2023Q2相比,港股前20大重倉中,新增小鵬汽車-W、信達生物和兗礦能源。

看點六:公募基金持倉風格的三點變化

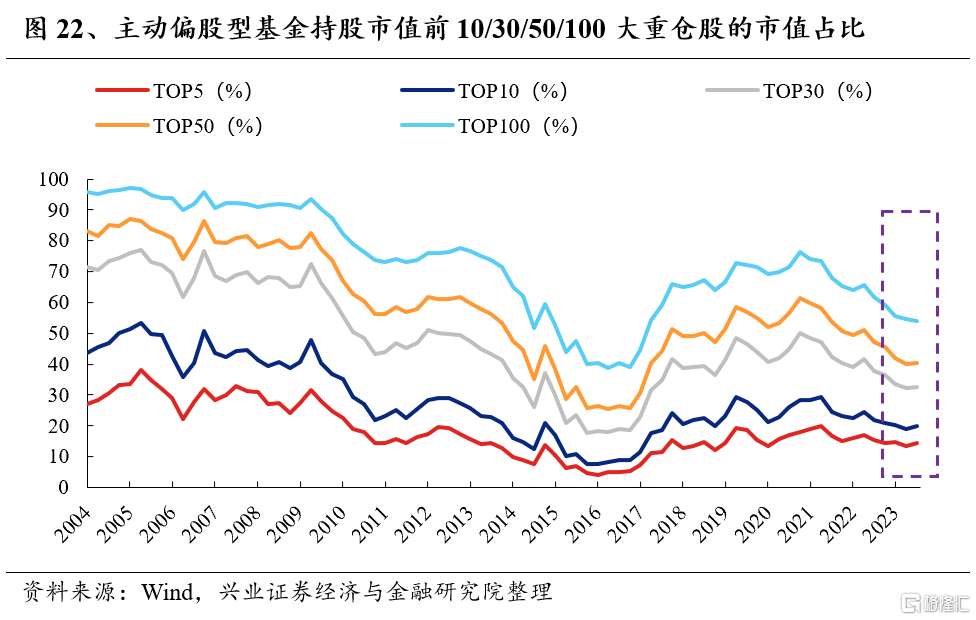

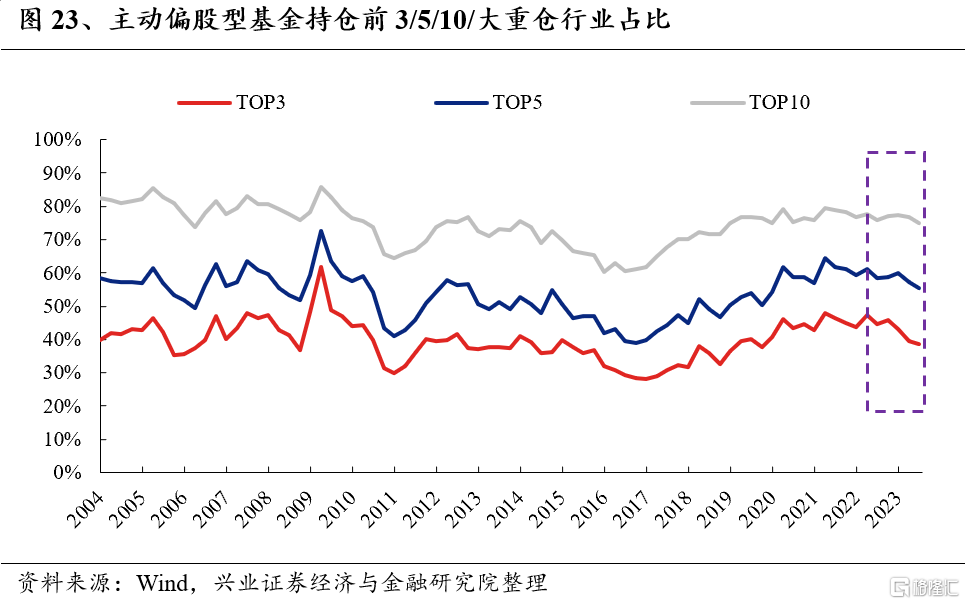

集中度偏好:個股持倉集中度小幅回升

主動偏股型基金持倉集中度繼22Q2以來首度出現小幅回升。個股視角下,主動偏股型基金持股市值前5/10/30/50的重倉股佔全部重倉股持倉市值的比例較上一季度增加0.94pct、1.08pct、0.54pct和0.33pct,前100的重倉股較上一季度減少0.37pct。行業視角下,主動偏股基金前3/5/10大重倉行業持倉佔比較上一季度分別回落0.91pct、1.99pct、1.86pct。

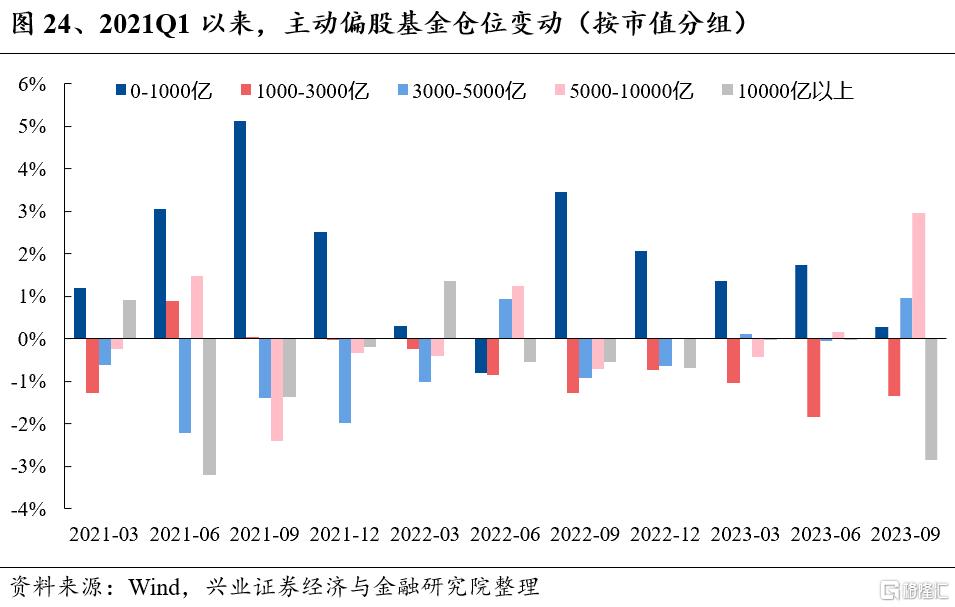

市值偏好:公募基金持倉風格“市值下沉”放緩

從倉位變動來看,2023Q3主動偏股型基金加倉市值介於1000-3000億元的個股。按區間平均市值匯總倉位變動後,我們發現,今年三季度主動偏股型基金對市值介於1000至3000億元市值個股的倉位繼續回升,5000-10000億元增加主要系寧德時代市值跌落萬億。

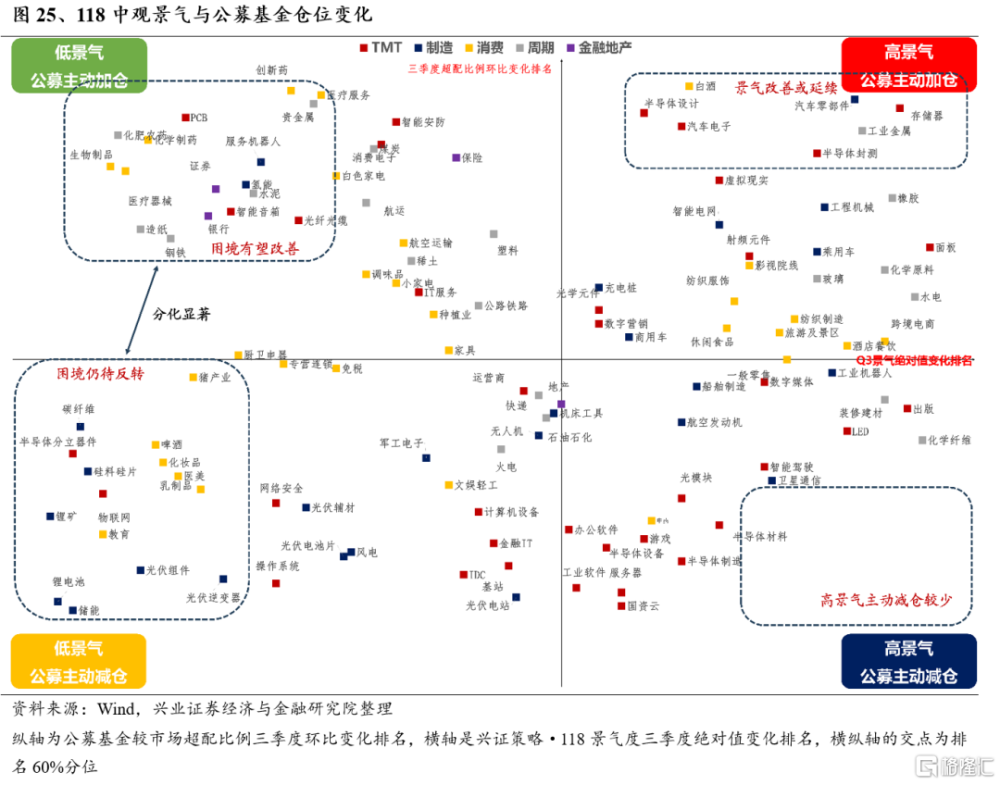

中觀景氣角度:圍繞強者恆強與困境反轉布局

118中觀景氣是興證策略依據118個行業、共500+核心中觀指標自下而上聚合而來,刻畫細分市場景氣水平的指標,結合三季度公募基金倉位變化,可以發現主要圍繞強者恆強與困境反轉兩個方向進行布局。1)三季度,存儲器、汽車零部件、工業金屬、白酒等維持高景氣,公募倉位提升明顯,此外,高景氣行業公募主動減持較少。2)對於景氣位於低位的行業,公募倉位調整的兩極分化較爲明顯,困境有望改善的創新藥、醫療服務、PCB等獲得公募主動加倉,而景氣度回落的新能源、教育、啤酒、豬產業等被主動減倉。

風險提示

本報告爲歷史數據分析報告,不構成對行業或個股的推薦和建議。

注:文中報告節選自興業證券2023年10月27日研究報告《基金三季報的六大看點》,報告分析師 :張啓堯S0190521080005、程魯堯S0190521120004、陳恭懿S0190523060001

標題:基金三季報的六大看點

地址:https://www.iknowplus.com/post/45821.html