德邦宏觀:寬財政或是利率和匯率的拐點

投資要點:

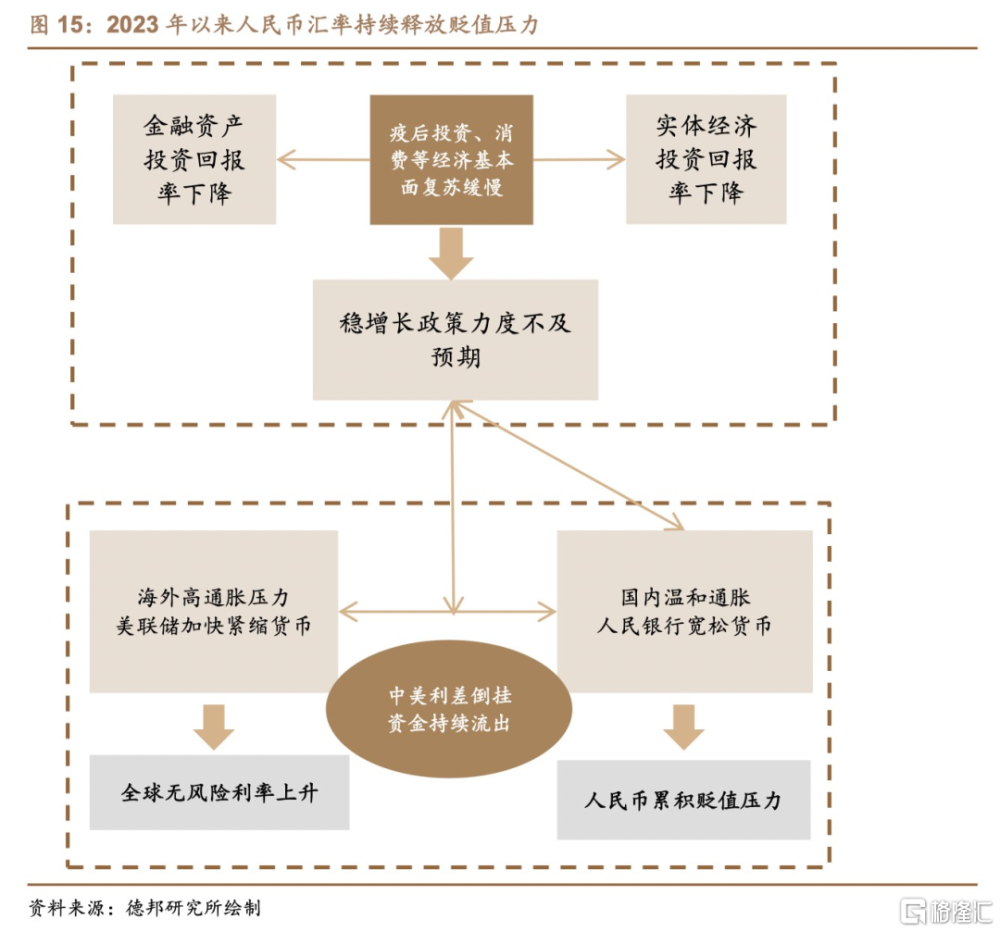

·“擴張財政”或是人民幣匯率和利率的拐點。2023年以來穩增長政策力度後置和實體經濟需求偏弱,本幣資產回報率下降,形成人民幣貶值壓力持續累積、利率中樞持續下行。9月份以來,央行傾向於優先穩定匯率,並和“寬貨幣”產生了矛盾,貨幣政策寬松空間受到匯率制約,並且外部均衡限制寬松貨幣政策的政策效應,此時擴張財政政策,增強經濟內生增長動能、提高金融資產或實體經濟投資回報率,或有助於穩定人民幣匯率。因此在人民幣匯率波動彈性下降、“寬貨幣”受到匯率顯性約束時,穩定匯率不僅靠央行,或還需要靠財政政策。

Ø 經濟學提供的直覺。2023年8月至10月,貨幣政策經過了從人民幣匯率有足夠彈性到彈性下降的過程:寬松貨幣政策→利率下降/收入增加→跨境資金逆差→匯率貶值壓力提高,當人民幣匯率有足夠波動彈性時,貶值壓力的釋放會刺激外需擴張、總需求增加 ,放大“寬貨幣”對刺激收入增長的政策效應;當人民幣匯率波動彈性下降,“穩匯率”對衝掉“寬貨幣”的政策效果,此時寬松財政的效應大於貨幣政策:寬松財政政策→利率上升/收入增加→跨境資金流動逆差收窄→本幣匯率回歸升值,因此寬松財政帶來“匯率升值、利率上升”的組合。

·人民幣匯率觀點:擴張財政、以穩定匯率。我們預計2023年四季度至2024年,在中央財政“加槓杆”的加持下,財政政策顯著發力擴張,或繼續穩固經濟增長的基本面,且刺激風險資產溢價回落,2023年三季度末人民幣匯率或已經達到今年年內貶值高點,預計在中央財政“加槓杆”的加持下,人民幣匯率或在四季度末至明年初逐步回落至7.10-7.20。

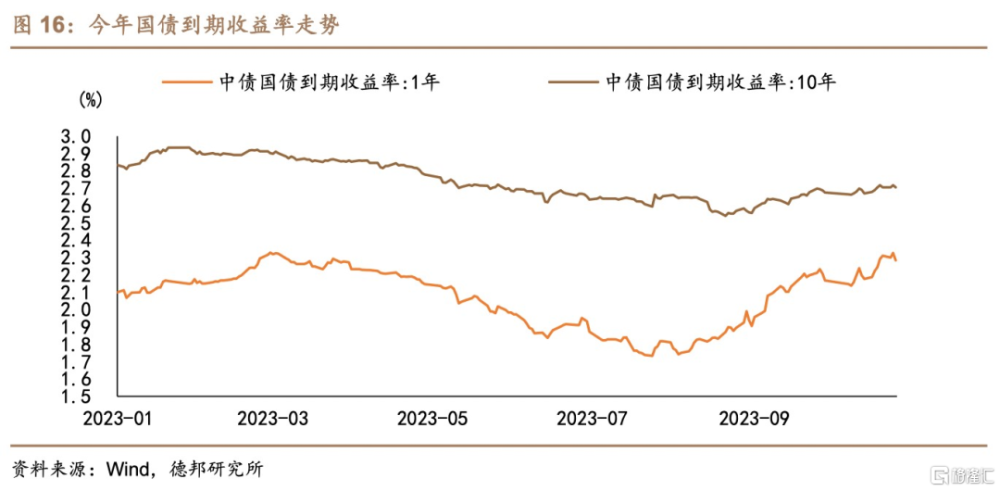

·利率市場觀點:增發國債破局“資產荒”,“寬財政”或驅動利率反彈。隨着財政寬松,經濟復蘇態勢繼續穩固,債券供給壓力增大,債券收益率下行的基礎或面臨修正:“中央加槓杆”打开財政發力的想象空間,債券供給壓力或是持續施壓資金面和債市一大因素,同時政府融資規模擴張或也意味着撬動貸款投放更加積極,至四季度末銀行間流動性或保持中性偏緊的狀態。在經過長達3年的平穩下行之後或進入“小熊”,預計10Y國債收益率或從2.70%漸進反彈至一季度的高點2.90%。

· 風險提示:(1)海外主要經濟體央行“加息”路徑尚存不確定性,貨幣政策路徑和流動性變化對新興市場仍有外溢,海外高利率或延續較長時間;(2)警惕2023年Q4至2024年宏觀經濟政策“後置發力”的風險,財政政策變數、房地產政策邊際加碼,或對市場有較大衝擊;(3)貨幣政策和財政政策效應不及預期,居民部門和企業部門存款周轉不暢,居民儲蓄存款繼續淤積在商業銀行體系。

貨幣政策的“多目標制”導致如何兼顧內外部均衡成爲一個很有挑战的話題,在不同經濟環境下,貨幣政策會錨定一個最主要的目標,而其他目標則爲這一個目標“讓路”,如果經濟環境發生了變化,貨幣政策的主要目標也會發生切換。從維持人民幣匯率基本穩定和推動融資成本穩中有降的這一對內外均衡矛盾來看,過去一個季度或已經出現了這種切換。我們在分析6月和8月的兩次“降息”時曾經指出,爲了及時加碼逆周期政策,人民幣匯率應及時釋放貶值壓力、削弱美聯儲加息的外部衝擊,彼時“降息”不僅與人民幣匯率貶值同存,而且反而是人民幣匯率漸進釋放貶值壓力的必要條件,8月份資金利率存在邊際收緊的壓力,當時人民幣匯率或並非主要原因,然而9月份迄今,“穩匯率”漸漸成爲貨幣政策的階段性重心,並且當匯率波動彈性下降時,“穩匯率”或已對“寬貨幣”形成顯性約束,此時貨幣政策對“穩匯率”和穩增長的邊際作用或已然下降,而財政政策或將是影響人民幣匯率和利率水平的最重要變量。

1. “穩匯率”和“寬貨幣”的矛盾

2023年9月以來貨幣政策兼顧內外平衡的情形,在2022年也曾經出現過,2022年8月“降息”之後,人民幣匯率承壓貶值,貨幣政策的寬松方向也受到外部均衡的強約束,調降短端利率的空間受到“穩匯率”的限制,2022年8月至2023年5月期間央行沒有再進行“降息”操作,之間用2次“降准”等數量型工具來補充基礎貨幣缺口,我們將人民幣匯率貶值後央行兼顧內外均衡的選擇概括爲“穩息差、降長端”,類似去年的情形今年再度復現,“穩匯率”或已再次制約“寬貨幣”的空間。

1.1. “穩匯率”或是貨幣政策重心

人民幣匯率波動彈性下降。2023年10月13日,在2023年三季度金融統計數據新聞發布會上,央行官員提及對“中美利差”和人民幣匯率的看法:

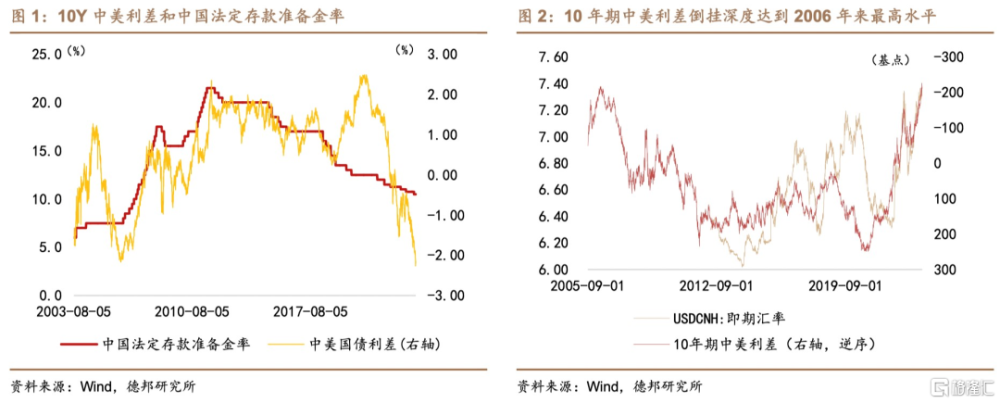

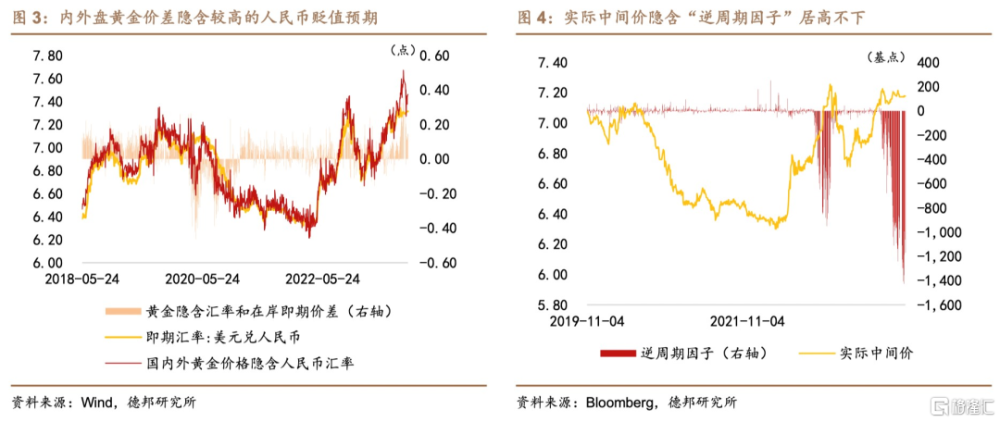

(1)針對中美利差問題,央行認爲從趨勢看,中美利差會逐步回歸正常,“市場普遍預期美聯儲本輪加息已接近尾聲,美債收益率創十幾年高點後回落,近期市場已在逐步消化本輪加息周期的完整信息,中美利差將逐步恢復至正常區間,這將有利於支撐人民幣匯率”。截至10月24日,10年期中美利差“倒掛”幅度超過200個bp,上一次如此深度倒掛還是2006年,如果以80-100個bp的“舒服區間”作爲正常區間,那么也就意味着當前的中美利差需要回升超過300個bp,截至10月25日,10年期中債收益率繼續保持在2.70%左右,假設美債收益率水平維持在當前水平,那么中債收益率需要回升到3.0%之上。當然央行認爲在市場消化了美聯儲加息的影響之後,美債收益率可能會回落,中債收益率承受的上行壓力或有限;

(2)人民銀行將把握內外均衡,堅持“以我爲主”精准有力實施好穩健的貨幣政策,同時保持人民幣匯率在合理均衡水平上基本穩定。2023年5月至9月期間,央行進行了2次“降息”和1次“降准”,並推動調降存量房貸利率、調降金融機構部分期限存款利率,廣譜利率水平仍然在持續下行,可以說貨幣政策基本實現了“以我爲主”,但當時的環境對應於中美利差盡管“倒掛”,人民幣匯率還存一定彈性,以法定存款准備金率爲“錨”,今年以來央行實施2次“降准”,中美利差和“錨”的偏離幅度和2022年10月-11月同期相當。隨着9月份以來美債利率強勢上行,中美利差“倒掛”幅度幾近歷史極限,且人民幣匯率的波動彈性卻已經較二季度下降。

9月中旬之後,人民幣匯率波動彈性下降、“穩匯率”成爲政策優先選項。“9.11”全國外匯市場自律機制專題會議之後市場出現了2個變化:

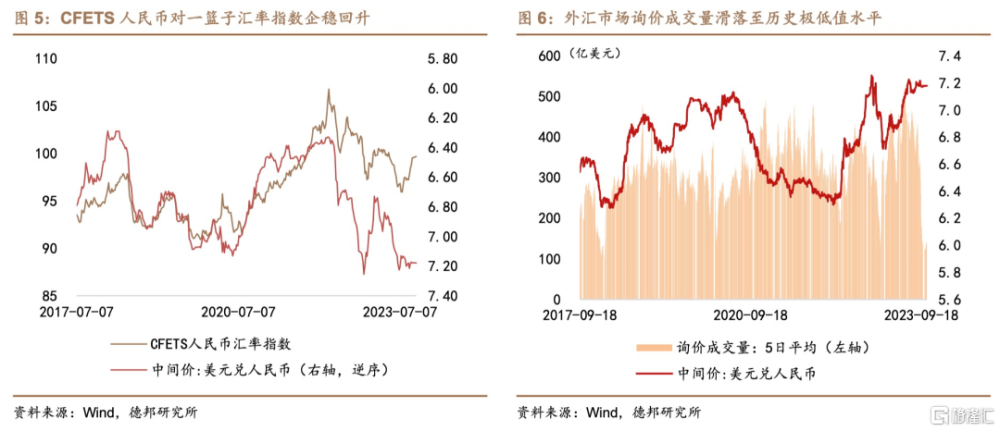

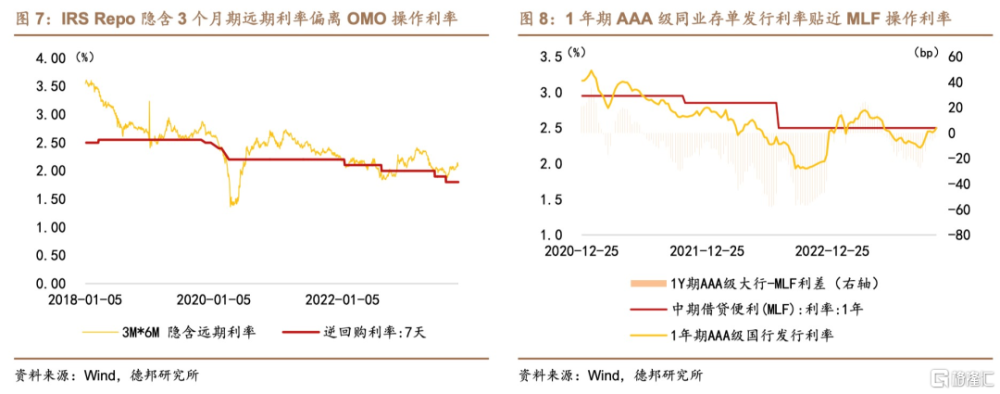

其一、央行將人民幣匯率中間價穩定在7.17-7.18的狹窄區間範圍內,期間僅有9月18日-9月26日短暫的7個交易日,中間價報在7.18之上,但9月27日之後,中間價橫亙在7.175上下,即便10月份以來美元指數走強、美債收益率上行的背景下,中間價始終巋然不動,相對應的則是從中間價隱含的“逆周期因子”來看,9月至10月人民幣累積了較大的貶值壓力,截至10月24日,“逆周期因子”規模保持在1170個基點,超出了2022年10月-11月期間“逆周期因子”的極高值。人民幣匯率累積的貶值預期也反應在大宗商品價格上,SHFE黃金和COMEX黃金的價差維持較高溢價,截至10月25日,內外盤黃金價差隱含的人民幣匯率預期爲7.44,高出即期匯率1200多個基點,偏離幅度與中間價隱含“逆周期因子”規模相當。

其二、“9.11”外匯市場自律機制專題會議強調金融機構要“自覺維護市場穩定,有序开展做市自營交易”,在此之後,外匯市場詢價成交量快速下滑,截至10月24日,即期詢價成交186億美元,但5天移動平均成交量僅有149億美元,而9月11日开會當天,即期市場詢價成交5日均量則在338億美元。降至“冰點”水平的外匯市場交易規模表示流動性下滑、橫亙在7.175左右的中間價表示匯率波動彈性下降。但是在中間價保持剛性的同時,CFETS公布的人民幣對一籃子匯率指數則正在企穩回升,9月中旬以來得益於歐元和日元等非美貨幣走貶,CFETS人民幣匯率累積上漲了1.20%,對一攬子匯率企穩回升而對美元單邊匯率累積貶值壓力,導致人民幣匯率貶值預期宣泄在跨境資金流動和人民幣本幣資產的預期回報率上。

1.2.低匯率彈性提高預期回報率

人民幣貶值壓力及預期制約了“寬貨幣”空間,穩定短端利率的需求導致貨政基調邊際收緊。8月份“降息”引導“利率走廊”中樞下沉、9月份“降准”釋放基礎貨幣供給,但是經過貨幣政策的寬松調節後,資金利率預期卻持續收緊,9月中旬以來資金面始終保持緊平衡的狀態,IRS隱含遠期利率預期不僅沒有因爲“降息”和“降准”而緩解,反而回升至6月份“降息”前的水平,截至10月23日,1個月和3個月期隱含遠期利率貼近2.17%,3個月期和6個月期隱含遠期利率貼近2.10%,繼續高於7天期逆回購操作利率1.80%。

從“中期利率走廊”看,1年期同業存單收益率和發行利率均在向1年期MLF收斂,同業存單利率包含資金供需和“利率預期”兩部分變動,9月份以來同業存單利率,尤其是1年期國有大行同業存單利率“提價發行”,表明不僅資金實際供需趨緊,“利率預期”也在偏緊。截至10月20日當周,1年期AAA級國有大行同業存單平均發行利率達到2.4988%,1年期AAA級股份行同業存單發行利率已經突破2.50%。資金面收緊固然是多種因素綜合作用的結果:10月份以來地方政府特殊再融資券集中發行、8月中旬以來貸款投放景氣度穩健回升、10月份是傳統的“繳稅”大月、三季度末理財回表和季初存款轉回等因素同樣是導致資金利率上行的重要因素。但是央行在兼顧內外平衡的選擇上,人民幣匯率波動彈性下降、跨境資金持續流出的情況下,貨幣政策或較難復現2023年5月-8月一樣繼續寬松貨幣,在“穩匯率”和“寬貨幣”之間,10月份以來央行選擇政策傾向“穩匯率”,政策基調決定資金面在“穩匯率”下保持緊平衡。

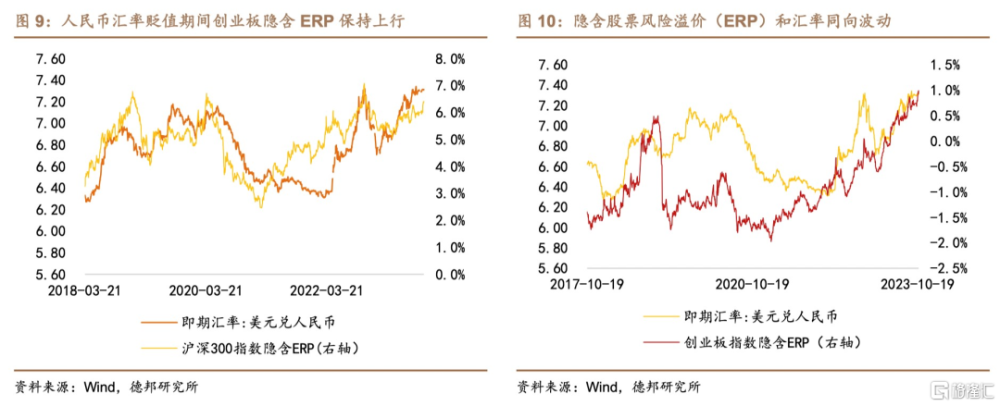

當人民幣匯率波動彈性較高時,匯率貶值“削弱”外部衝擊對人民幣境內資產的影響,資金面維持寬松、流動性供給充裕;當人民幣匯率波動彈性下降時,匯率報價“剛性”會使境內人民幣資產直面外部衝擊。從外資持有人民幣資產的回報率來看,總回報率應是人民幣資產預期回報率和人民幣匯率升貶值率之和。出於基本面分析等原因,當外資對人民幣總回報率預期提高時,如果人民幣匯率能及時釋放貶值壓力,人民幣資產預期回報率承受的波動壓力會較小,可當人民幣匯率保持剛性時,人民幣資產預期回報率就應等幅度調升,2022年至2023年人民幣貶值期間,人民幣匯率與股票資產隱含ERP強正相關。

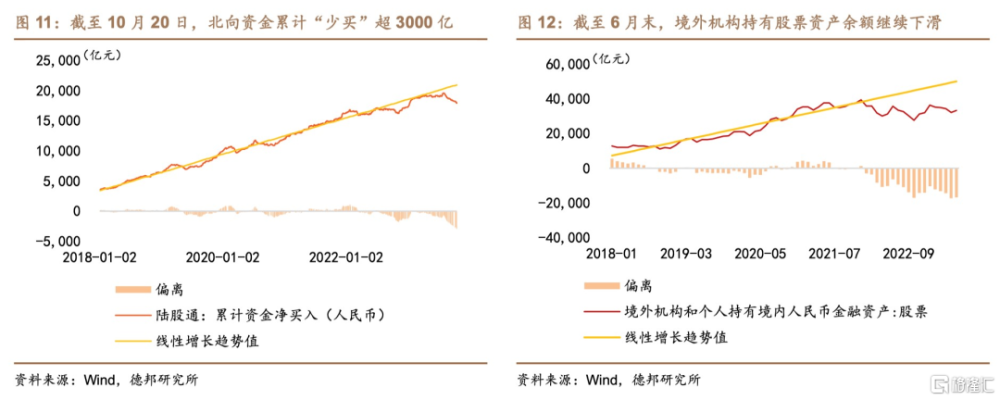

一籃子匯率企穩+人民幣對美元單邊匯率承壓=跨境資金流出主導匯率和資產價格。從人民銀行披露的境外機構和個人持有境內股票和債券余額來看,我們參照“超額儲蓄”的計算方法,以2018年1月至2021年12月作爲區間計算余額增長的线性趨勢,2022年以來實際值和趨勢值之間不斷偏離,截至2023年6底,股票和債券兩類資產的累計偏差均超過1.6萬億。從北向資金买入幅度來看,同樣以2018年1月至2021年12月計算线性趨勢,除卻2022年11月-2023年1月外資曾有恢復性淨买入,2023年以來北向資金持續減持股票,截至10月20日,北向資金和线性趨勢线相比,“少买”規模超過3000億元,幾乎是2018年至2021年每年平均淨买入的規模,也意味着外資對人民幣資產的觀點發生了系統性變化。如我們在上文所說,人民幣對一籃子匯率指數穩定,但是對美元單邊匯率還存在貶值壓力,表明宏觀基本面並非匯率的主要利空因素,跨境資金流出壓力或是人民幣匯率承壓的主要原因,今年此日恰似去年此時,然而2022年三季度末至四季度初正當央行盡力維持匯率平穩時,11月份疫情防控政策優化調整逆轉了外資對人民幣資產回報率的預期,以及跨境資金流動的方向,目前央行同樣在密切關注中美利差及其衍生問題,貨幣政策也恰如其分的選擇了“穩匯率”作爲階段性政策重心,而“逆轉”人民幣匯率或需要貨幣政策之外的因素作爲催化劑,我們認爲財政政策擴張或是人民幣資產的契機。

2. 大國开放經濟適用怎樣的政策?

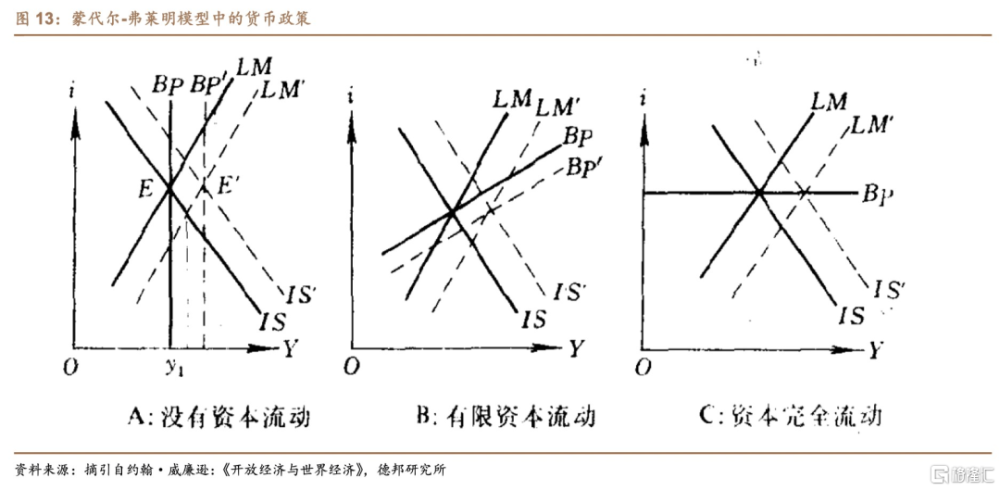

中國實施“經常账戶可自由兌換+‘管道’式資本账戶开放+有管理的浮動匯率制度”組合,在這種機制下,人民幣匯率定價機制保持了匯率有一定波動彈性和貨幣政策具備“以我爲主”的獨立性。根據蒙代爾“不可能三角”,一個經濟體不可能同時實現資本完全自由流動、貨幣政策獨立性和固定匯率制,如果要保持貨幣政策獨立性和匯率穩定,必然要實施資本項目管制。但是中國的真實情形則是在“三角”內部找到了一個內部均衡點,而非固守兩端的角點解。

“蒙代爾-弗萊明”模型的經濟和政策直覺。既然蒙代爾“不可能三角”是從蒙代爾-弗萊明模型推論而來,我們還是可以回歸這個模型本身。一個公理性推論是:在固定匯率制度下,貨幣政策用於調節國際收支平衡,財政政策才是用來刺激經濟增長的。當然蒙代爾-弗萊明模型的出發基准點是資本完全自由流動、匯率自由浮動的小型开放經濟體,在這種經濟體中,擴張型財政政策對提高收入水平/穩定匯率完全沒有影響——財政政策通過匯率上升而擠出了淨出口。作爲對比,在封閉經濟情形下,財政政策會通過擡高利率而擠出投資,但是在小型开放經濟體中,貨幣政策卻可以通過擴張貨幣、匯率貶值、增加出口來刺激經濟增長。

如果在固定匯率或存在一定匯率管制的經濟體內,中央銀行負有买賣外匯、穩定匯率的職責,由於貨幣政策的寬松會不可避免導致匯率貶值,出於維護固定匯率,央行买入本幣賣出外幣,會抵消貨幣擴張對收入/利率等變量的影響,但是財政政策卻可以非常有效地影響收入和利率。

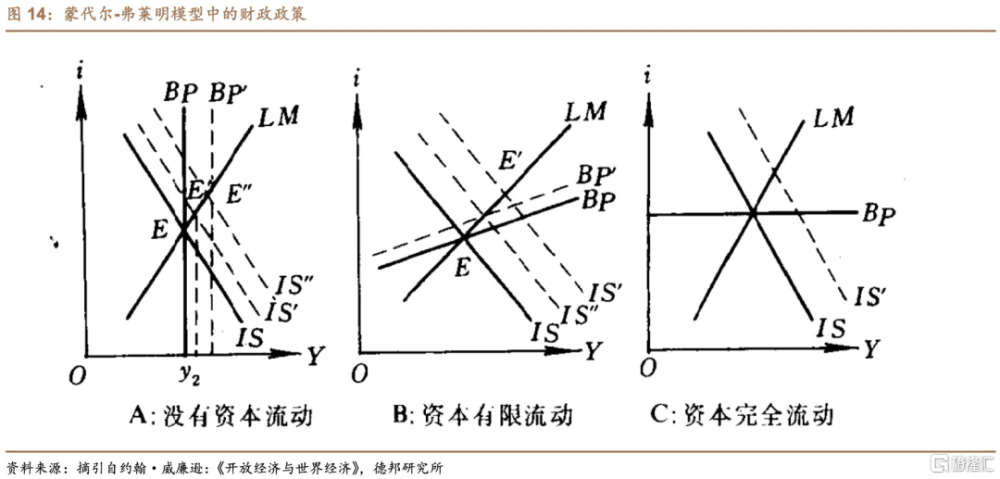

我們可以將固定匯率下的开放經濟體模型假設做一些放松。在开放經濟體內,當貨幣政策不以穩定匯率爲目標、允許匯率相對自由浮動時,貨幣政策對提高收入水平、刺激經濟增長是有效的,並且小型开放經濟體還會由於匯率貶值刺激出口來擴張總需求,此時匯率波動彈性增強、貨幣政策以刺激總需求爲主;但是當匯率漸進貶值到一個閾值——政策所能承受的匯率目標時,貨幣政策重心切換至保持匯率穩定,即便是开放經濟體,匯率制度也從“浮動”切換至“固定”,越近似“固定匯率制”,政策搭配的有效性越是貼合“开放經濟+固定匯率”的蒙代爾-弗萊明世界。當匯率的顯性約束增強時,貨幣政策繼續寬松貨幣對收入、經濟的影響趨於下降,此時最有效的政策即是財政政策。

2023年8月至10月,貨幣政策經過了從人民幣匯率有足夠彈性到彈性下降的過程,從ML模型的思路來分析:寬松貨幣政策→利率下降/收入增加→跨境資金逆差→匯率貶值壓力提高,當人民幣匯率有足夠波動彈性時,貶值壓力的釋放會刺激外需擴張、總需求增加,放大“寬貨幣”對刺激收入增長的政策效應;但是當人民幣匯率波動彈性下降,從貼近“浮動匯率”轉換爲貼近“固定匯率”狀態時,央行穩定匯率的職能會導致“降息”後的市場利率反而上行、“降准”後的基礎貨幣反而收緊,“穩匯率”對衝掉“寬貨幣”的政策效果。在這種階段,繼續“寬貨幣”的政策意義也下降,相反的是,當寬松財政政策→利率上升/收入增加→跨境資金流動逆差收窄→本幣匯率回歸升值,隨着人民幣貶值壓力緩解,波動彈性或增強,匯率波動或從貼近“固定匯率”的狀態擺回貼近“浮動匯率”的狀態,盡管匯率升值會在一定程度上衝銷政策寬松的影響,但是在當前的經濟條件下,財政政策的效應或依然大於貨幣政策,但是對市場的效應來說,基准情形下,寬松財政最終帶來的是“匯率升值、利率上升”的組合搭配。

3. “擴張財政”或是人民幣匯率和利率的拐點

穩增長政策力度和實體經濟需求偏弱的情況下,僅僅通過央行來穩定匯率,會和“寬貨幣”相矛盾。人民幣匯率貶值的基礎還是在於本幣資產預期回報率下降,當貨幣政策寬松空間受到匯率制約、並且外部均衡限制寬松貨幣政策的政策效應時,通過擴張財政政策來增強經濟內生增長動能,提高金融資產回報率或實體經濟投資回報率,才能穩定人民幣匯率。因此在人民幣匯率波動彈性下降、“寬貨幣”受到匯率顯性約束時,穩定匯率或不能僅靠央行,還需要財政政策。10月24日中央財政決定在2023年四季度增發1萬億元國債,支持災後重建和彌補防災減災救災短板,標志着中央財政“加槓杆”擴張。

2023年四季度至2024年人民幣匯率是否穩定的核心:擴張財政。我們預計2023年四季度至2024年,在中央財政“加槓杆”的加持下,財政政策顯著發力擴張,或繼續穩固經濟增長的基本面,且刺激風險資產溢價回落,2023年三季度末人民幣匯率或已經達到今年年內貶值高點,預計在中央財政“加槓杆”的加持下,人民幣匯率或在四季度末至明年初逐步回落至7.10-7.20。

增發1萬億國債破局“資產荒”,“寬財政”或驅動利率反彈。2022年至2023年利率持續下行的基礎:內需不足+貨幣寬松=流動性供給充裕形成“資產荒”。10Y無風險利率8月15日跌破2.60%,(1)中國經濟疫後復蘇緩慢、房地產投資持續下行、城投風險持續加大,信用收縮造成可配置資產的供給不足;(2)經濟復蘇動能不足,使得降准和降息等“寬貨幣”不能演化爲“寬信用”,寬松的流動性淤積在銀行體系,驅動利率下行。然而隨着財政寬松,經濟復蘇態勢繼續穩固,債券市場或面臨新的變化:

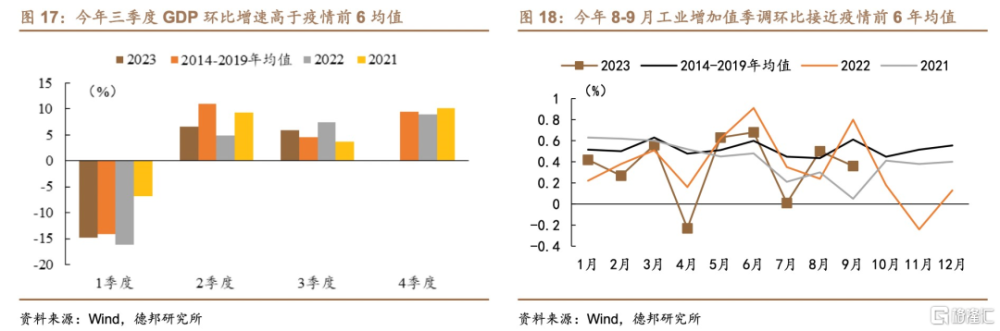

從經濟基本面看,今年以來經濟復蘇節奏一波三折,“經濟復蘇弱現實+政策力度偏後置”構成了二至三季度債市走牛的基礎。去年11月防疫政策優化調整至今年一季度經濟復蘇預期強,長短債利率一度雙雙上行,但一季度強信貸並未帶來強增長,在“弱現實”的支撐下,3-7月債市持續走牛。7月政治局會議定調穩增長組合拳發力,政策“強預期”爲下半年經濟增長注入強心針,組合拳在8-9月迅速見效,9月制造業PMI重回擴張區間、7-9月PMI生產經營活動預期指數持續位於55%以上高位、BCI企業投資前瞻指數在6月觸及年內低點後持續回升均指向對經濟的預期在轉好,經濟復蘇弱現實或正在逐步修正。

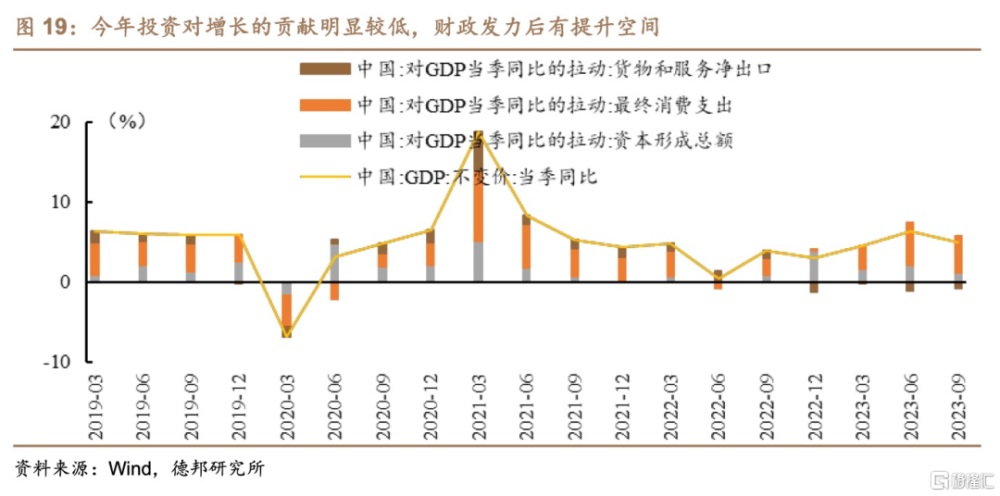

三季度以來經濟增長環比改善,預期與現實同步走強引領債市變局。三季度GDP同比增長4.9%,高於市場一致預期4.5%。排除單年基數影響,三季度GDP環比增速5.9%,近十年來僅低於2020年和2022年同期,且明顯高於疫情前2014-2019年同期均值的4.5%。從生產來看,7-9月工業增加值環比持續增長,8-9月環比增速接近疫情前2014-2019年同期均值,也高於去年同期增速。從需求來看,雖然投資對總需求的貢獻在減弱,年初以來固投累計同比持續下滑,但下降速度在放緩,9月固投累計同比從8月的3.2%降至3.1%,投資增速或已來到年內低點;社零同比增速在7月見底,8-9月持續回升;7月出口降幅達到年內最高,8-9月持續收窄,去年四季度出口基數較低,在低基數因素下四季度出口降幅或將繼續收窄。短期而言,在經歷了二季度至三季度初經濟依靠內生動能的慢修復後,隨着穩增長組合拳的發力,經濟增長的動力得到了顯著提振,我們預計,增發國債落地後或可拉動約3萬億投資,從明年开始年均新增6000-10000億投資,可帶動名義GDP增速約0.5-0.8個點。對於今年經濟增長結構上以消費爲主、投資拉動低的狀況,財政發力意味着投資有望得到直接提振,今年四季度到明年上半年GDP增長中的投資拉動有望明顯提高。債券市場的基本面或面臨預期與現實同步走強的局面。

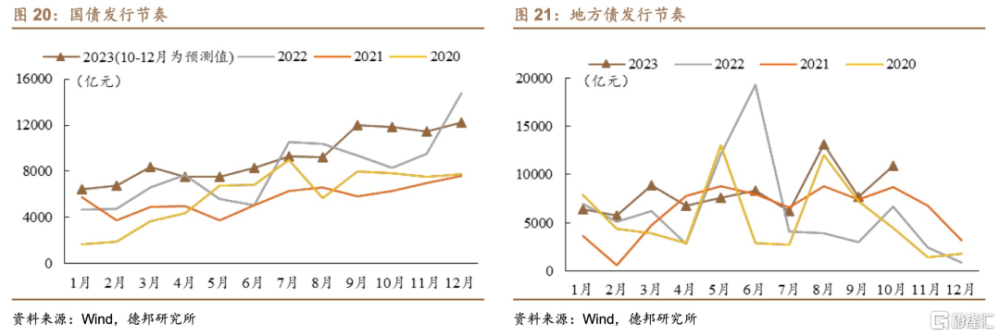

增發國債安排落地後,國債供給創歷年四季度新高。今年全國財政赤字將由38800億元增加到48800億元,由於增發國債採取中央政府發行並轉移支付給地方政府的方式,這部分的赤字將全額計算在中央財政赤字上,即中央財政赤字由31600億元增加到41600億元,由此計算,四季度需發行國債3.56萬億元,以往年國債發行月均值佔比測算,10-12月國債發行量或達1.19萬億、1.15萬億和1.23萬億,發行量創新高。

另外,10月以來多地公布特殊再融資債發行計劃,截止10月24日晚間,已有10126.80億元特殊再融資債計劃發行,在本輪化債工作推動下特殊再融資債或將密集落地於10-11月,成爲推升四季度地方政府債券供給的主要因素。截止10月24日,當月地方政府債券發行量已經超過歷年10月全月發行量,而總計10951億元的發行額中包含了7215億再融資債,單月再融資債發行規模創歷史新高。特殊再融資券的發行壓力疊加增發國債,四季度最後2個月債券供給或持續施壓流動性。

人民幣匯率約束緩解或是釋放貨政對衝債券供給壓力的空間。債券供給壓力增大不必然導致債券收益率上行,在“中央槓杆”的過程中,央行或繼續“寬貨幣”以配合財政政策,因此越是資金供需偏緊和債券供給規模較大時,債券市場對貨幣政策寬松的期待越高。但如我們在前文所述,9月份以來,人民幣匯率波動彈性下降,貨幣政策傾向於“穩匯率”,且對資金面偏緊形成了一定影響,以當前的路徑看:

如果貨幣政策延續9月份以來“穩匯率”的趨向,利率政策空間依舊會受到一定制約,此時增加數量型工具投放的意義大於價格型工具,10月份MLF超額續做也反映出增加基礎貨幣投放的取向,但是對驅動利率邊際下行的效應或較小;如果貨幣政策選擇在“穩匯率”壓力較大時,邊際加碼利率政策寬松,利率或復現8月份“降息”刺激脈衝性下行後復歸“原點”的情形,並且會繼續增大未來“穩匯率”的成本。因此我們認爲人民幣匯率對“寬貨幣”的約束放松,或釋放貨幣政策加碼“寬貨幣”的空間,而這一條件取決於寬財政的效能是否能夠提振人民幣匯率市場的情緒。

“中央加槓杆”打开財政發力的想象空間,債券供給壓力或是持續施壓資金面和債市一大因素,同時政府融資規模擴張或也意味着撬動貸款投放更加積極,至四季度末銀行間流動性或保持中性偏緊的狀態。在經過長達3年的平穩下行之後或進入“小熊”,預計10Y國債收益率或從2.70%漸進反彈至一季度的高點2.90%。

風險提示

(1)海外主要經濟體央行“加息”路徑尚存不確定性,貨幣政策路徑和流動性變化對新興市場仍有外溢,海外高利率或延續較長時間;

(2)警惕2023年Q4至2024年宏觀經濟政策“後置發力”的風險,財政政策變數、房地產政策邊際加碼,或對市場有較大衝擊;

(3)貨幣政策和財政政策效應不及預期,居民部門和企業部門存款周轉不暢,居民儲蓄存款繼續淤積在商業銀行體系。

注:本文摘自德邦證券2023年10月26日發布的證券研究報告:寬財政或是利率和匯率的拐點——流動性創造系列專題之十三,研報撰寫人員:蘆哲 S0120521070001 王洋 S0120523090001

標題:德邦宏觀:寬財政或是利率和匯率的拐點

地址:https://www.iknowplus.com/post/45820.html