民生證券:基金“新賽道”遭遇重挫,負債端“縮圈”已經开始

【報告導讀】與歷史上新的主流配置板塊出現的規律不同,2季度的“新賽道”行情既沒有帶來基金業績端的格局變化,也沒有成功驅動負債端的擴張,轉換者反而遭受了較大淨值損失,最終帶來原有賽道堅守者的規模佔比被動上升,一定意義上固化了原有格局。在主流機構投資者追逐新成長資產的途中,似乎屹立着一面嘆息之牆。牆的這一側,負債端的縮圈卻已經开始。危難之間,應該被審視的不僅僅是過去“重倉的板塊”,還有曾重倉的思維和定價理念,若能如此,也許新大陸就在眼前。

摘要

1 2023Q3主動偏股基金的股票倉位在市場下跌中回升,內部業績排名相較於2季度出現逆轉,主動基金負債端的贖回在小幅加速

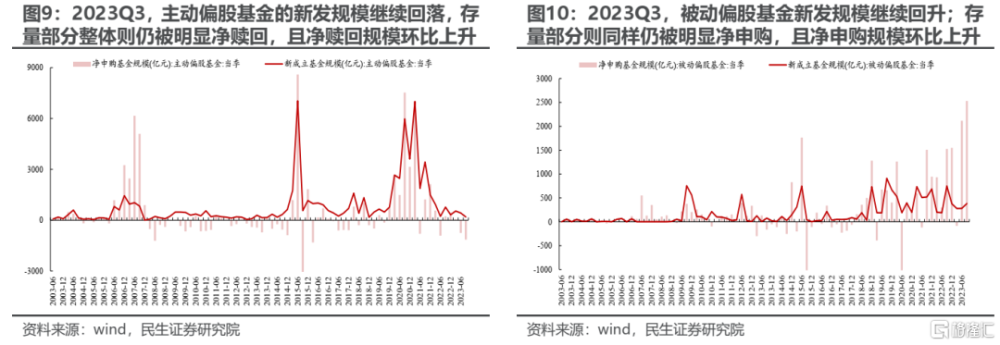

2023Q3主動偏股基金的股票倉位小幅提升至85.09%,邊際上更加偏好港股。相較而言,“新”基金的建倉速度大幅上升至歷史高位。值得一提的是,從歷史上看,當市場經歷大幅調整的同時,往往也伴隨着基金倉位的明顯回落、或者已經處於相對低位,而自2022年以來,在經歷市場大幅調整之後,當下主動偏股基金的倉位仍處於歷史相對高位。2023Q3業績最好組平均基金規模重新回升,持有標的平均市值大幅上升,這意味着大市值風格重新佔優,同時基金的業績呈現了一定的“反轉”特徵:即2023Q2績差/績優的基金在2023Q3有較大的概率績優/績差。2023Q2權益類基金(主動+被動)的增量資金規模(新發+淨申購)有所回落,主動偏股的負債端贖回正在加速:1)主動偏股基金繼續遭遇資金淨流出,淨流出規模從2023Q2的330.12億元上升至2023Q3的1142.95億元;2)被動偏股基金則從2023Q2淨流入2399.25億元提升至2023Q3淨流入2912.11億元。

2 “新賽道”尋找的嘗試遭遇重挫,負債端的“縮圈”已經开始

2023Q3主動偏股基金的持倉在結構的因子拆分看:對景氣度指標的重視程度均有所下降,估值(PE、PB)、ROE穩定性在決策體系中的重要性繼續上升。行業上,主動偏股基金主要加倉食品飲料、醫藥、電子、有色、汽車、家電、金融、煤炭、石油石化等板塊,減倉電新、計算機、通信、軍工、電力及公用事業等板塊。在經歷了轟轟烈烈的AI浪潮後,2023Q3主動偏股基金中在“老賽道”的整體規模佔比再度回升,反而創下歷史新高。其背後緣由是:由於TMT板塊大幅的回撤讓參與基金都遭受了大量虧損,堅守原有“賽道”的基金反而(業績相對較好)被動提升了規模佔比。從歷史經驗來看:真正意義的大切換時期往往對應主動偏股基金不斷开始選擇重倉新的領域,並以此帶動負債端出現新的參與者或者原有參與者離場,從這個意義上看,2季度的人工智能行情既沒有帶來基金業績端的格局變化,也沒有成功驅動負債端的擴張,主動偏股基金大部分开始退守原有賽道,反而一定意義上固化了原有格局。然而,無論績優還是績差,2023Q3重倉不同板塊的基金大多被淨贖回,在負債端也面臨着更大的“縮量”考驗時,退回原有賽道其實也並非安全選擇。

3“固收+”基金:負債端再度面臨“贖回”考驗,配置上與主動偏股基金在金融、傳統資源、電子、醫藥以及部分消費板塊形成共振

2023Q3“固收+”基金規模有所回落,股票/A股倉位同樣略有回落。負債端方面,“固收+”基金的新發規模有所回升,但負債端再度被淨贖回。配置方面,“固收+”基金主要加倉金融、石油石化、電子、有色、醫藥、化工、煤炭、輕工、建材等板塊,減倉電新、計算機、食品飲料、建築、通信、房地產等板塊。這與主動偏股基金在2023Q3配置方向存在明顯相似性:兩者同時增配金融、傳統資源、電子、醫藥以及部分消費板塊,同時減配新能源、AI等板塊,而在食品飲料板塊存在明顯分歧。

4 2023年10月以來的測算:負債端的“縮圈”與“定價權”的衝擊仍在繼續

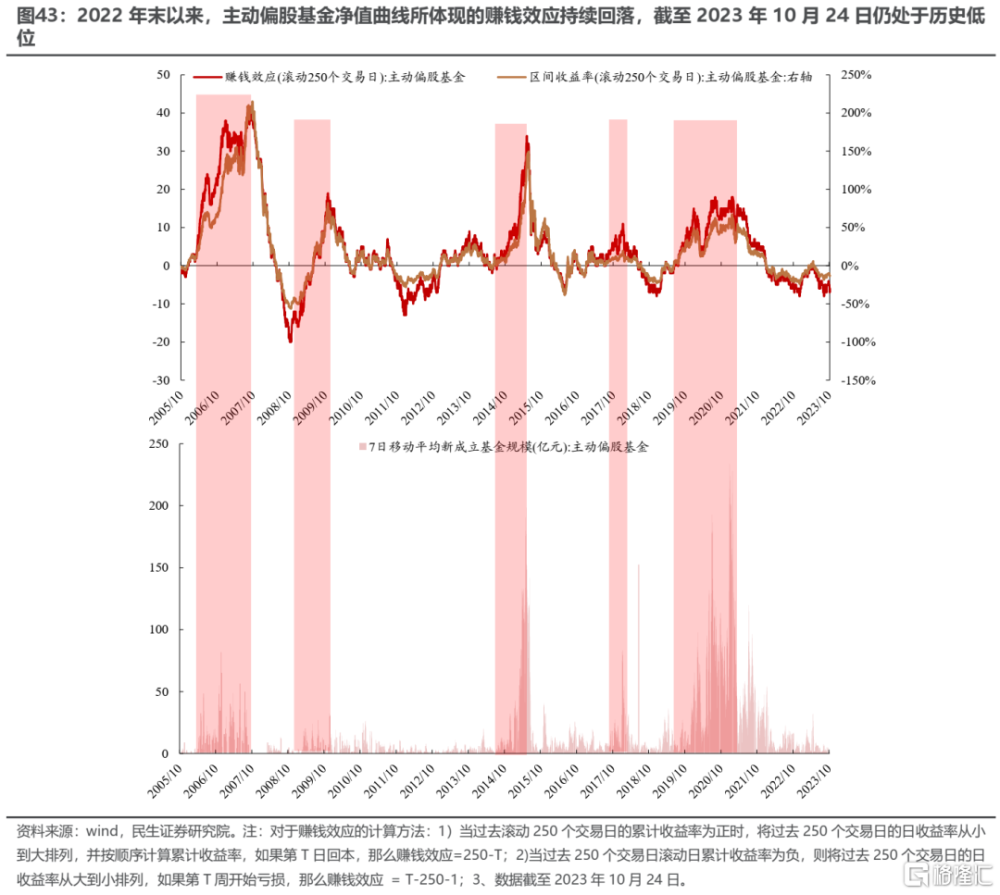

2023年10月以來,主動偏股基金依然選擇繼續“輪動”。相應地,北上配置型資金僅淨买入煤炭、通信、電力及公用事業、紡服等板塊。這意味着在公募選擇增配的板塊上,公募與北上資金往往互爲“對手盤”,而對於公募減配的板塊,北上同樣大多選擇賣出。負債端層面,考慮到:1)當前主動偏股基金的倉位仍處於歷史高位;2)主動偏股基金淨值曲线所體現的賺錢效應仍難以吸引新發基金;3)負債端層面可能發生的資金從主動權益流向被動權益的情況。這意味着主動偏股基金可能依然會面臨負債端的考驗,特別是在公募與北上資金分歧加大的情況下。在負債端面臨壓力+資產端面臨分歧的雙重考驗下,主動偏股基金控制好回撤並淨值創新高的難度明顯加大。而對於在此背景下依然能夠創下淨值新高且未遭遇歷史最大回撤的主動偏股基金,當下依然在關注與挖掘市場主流持倉之外的线索。當主動偏股基金的負債端正在收縮而市場增量資金的來源已經改變,而基金最重視的“成長性”本身充滿不確定,應該被審視的不僅僅是過去“重倉的板塊”,還有曾重倉的思維和定價理念,若能如此,也許新大陸就在眼前。

風險提示:測算誤差。

報告正文

1、2023Q3主動偏股基金的股票倉位在市場下跌中回升,內部業績排名相較於2季度出現逆轉,主動基金負債端的贖回在小幅加速

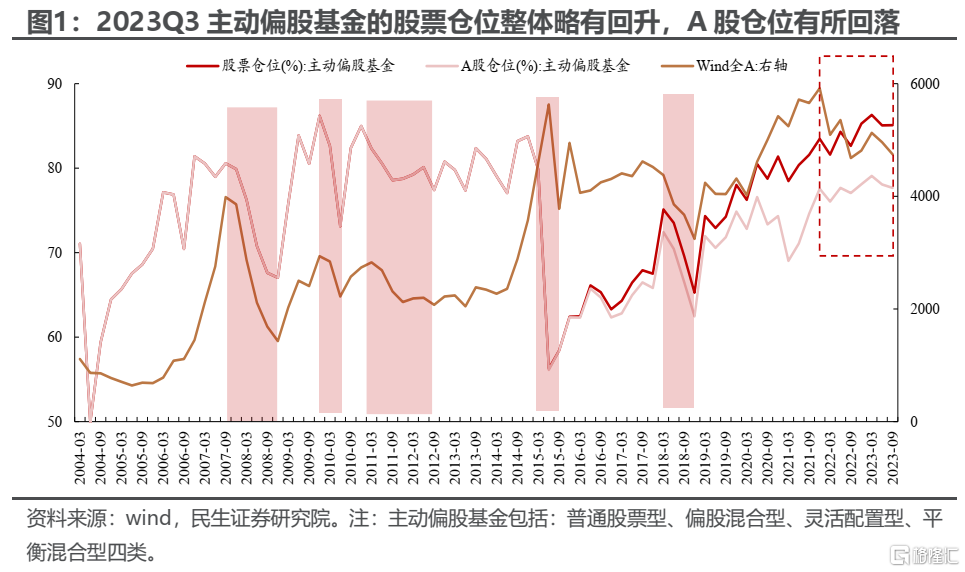

1.1 2023Q3主動偏股基金股票倉位略有回升,邊際上更加偏好港股;新成立基金對於股票/A股的建倉速度大幅上升至歷史高位,而對港股的建倉速度明顯回落

倉位上,2023Q3主動偏股基金的股票倉位整體略有回升,而對於A股的倉位則有所回落,具體而言:主動偏股基金的整體股票倉位從2023Q2的85.07%小幅提升至2023Q3的85.09%,A股倉位則從2023Q2的78.08%小幅回落至2023Q3的77.66%。這意味着2023Q3主動偏股基金在維持整體高倉位的同時,邊際上選擇小幅增配港股、並小幅減配A股。值得關注的是,從歷史上看,當市場經歷大幅調整的同時,往往也伴隨着主動偏股基金倉位的明顯回落、或者已經處於相對低位,而自2022年以來,在經歷市場大幅調整之後,當下主動偏股基金的股票倉位仍處於歷史相對高位。

對於2023Q3新成立的基金而言,其對於股票/A股的建倉速度均大幅上升至歷史高位。相應地,2023Q3新成立的基金對於港股的建倉速度明顯回落。

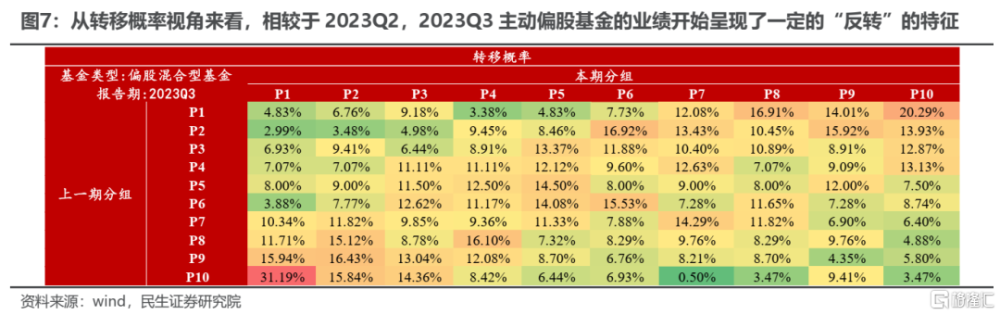

1.2 2023Q3主動偏股基金中,業績最好組平均基金規模重新回升,持有標的平均市值大幅上升;相較於2023Q2,2023Q3主動偏股基金的業績开始呈現“反轉”特徵

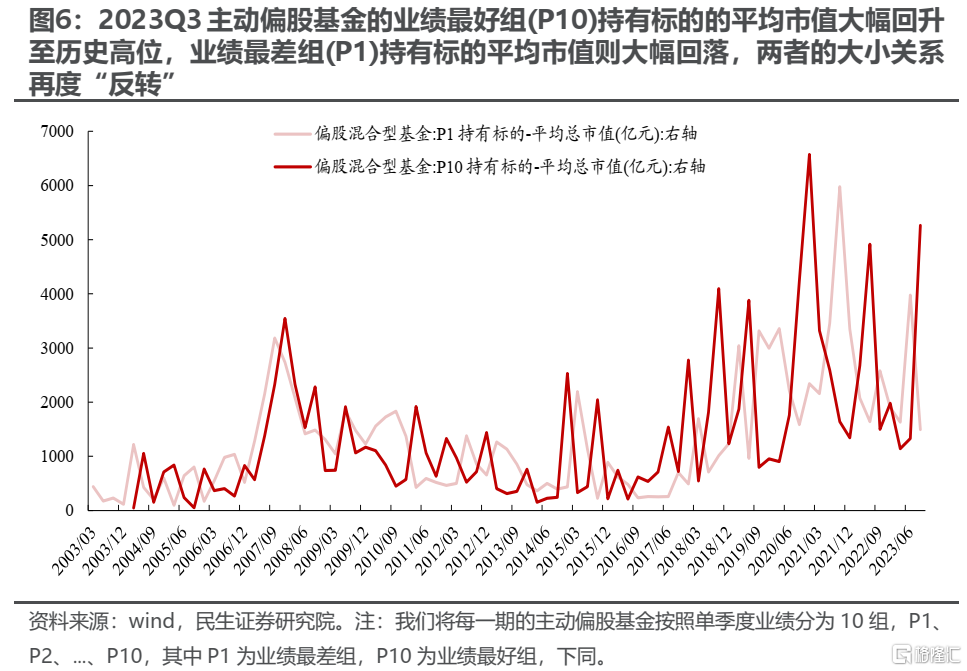

民生證券將每一期的主動偏股基金按照單季度業績分爲10組,P1、P2、…、P10,其中P1爲業績最差組,P10爲業績最好組。進一步分析發現:

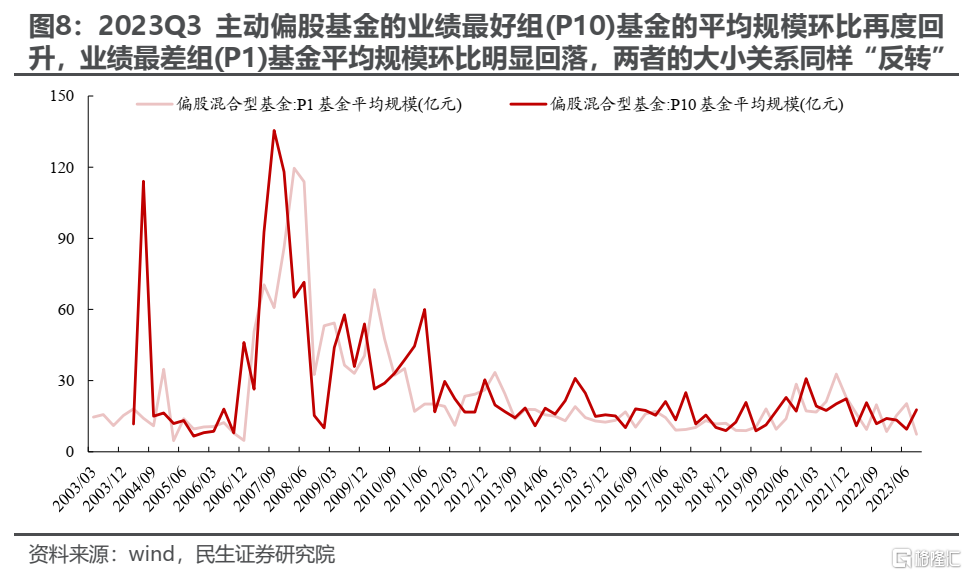

2023Q3主動偏股基金的業績最好組(P10)持有標的的平均市值大幅回升至歷史高位,業績最差組(P1)持有標的平均市值則大幅回落,兩者的大小關系再度“反轉”。這意味着整體而言,業績居前的主動偏股基金爲持有大市值標的的基金,大市值風格重新佔優。從轉移概率視角來看,相較於2023Q2,2023Q3主動偏股基金的業績繼續呈現了一定的“反轉”的特徵,即2023Q2業績較差的基金在2023Q3有較大概率業績佔優,而2023Q2業績佔優的基金則同樣有較大概率在2023Q3表現不佳。此外,業績最好組(P10)基金的平均規模環比再度回升,業績最差組(P1)基金平均規模環比明顯回落,兩者的大小關系同樣“反轉”,即規模較大的基金在2023Q3呈現了一定的業績優勢。

1.3 2023Q3主動/被動權益基金的負債端增量資金規模依然分化明顯,被動偏股基金依然獲得明顯增量資金,而主動偏股基金的負債端則延續“失血”的情形

2023Q3權益類基金(主動+被動)的增量資金規模(新發+淨申購)有所回落,主動偏股的負債端贖回正在加速。具體而言:1)對於主動偏股基金,2023Q3其新發規模繼續回落,存量部分整體則仍被明顯淨贖回,且淨贖回規模環比上升,整體而言,主動偏股基金的負債端(新發+淨申購)依然面臨“失血”的情形,從2023Q2淨流出330.12億元到2023Q3淨流出1142.95億元;2)對於被動偏股基金,2023Q3其新成立規模環比繼續上升且存量部分仍被明顯淨申購,整體來看,其負債端從2023Q2的淨流入2399.25億元提升至2023Q3的2912.11億元。

2、2023Q3主動偏股基金:“新賽道”尋找的嘗試遭遇重挫,負債端的“縮圈”已經开始

2.1 2023Q3主動偏股基金的持倉繼續擴散,但可能更多體現在結構上

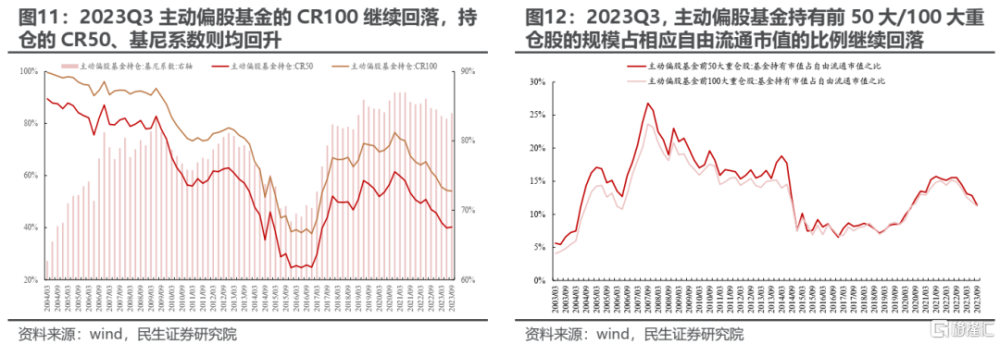

2023Q3主動偏股基金的持倉繼續擴散,但可能更多體現在結構上,具體來看,一方面,2023Q3主動偏股基金的CR100、主動偏股基金持有前50大/100大重倉股的規模佔相應自由流通市值的比例均繼續回落;另一方面,持倉的CR50、基尼系數則均回升。

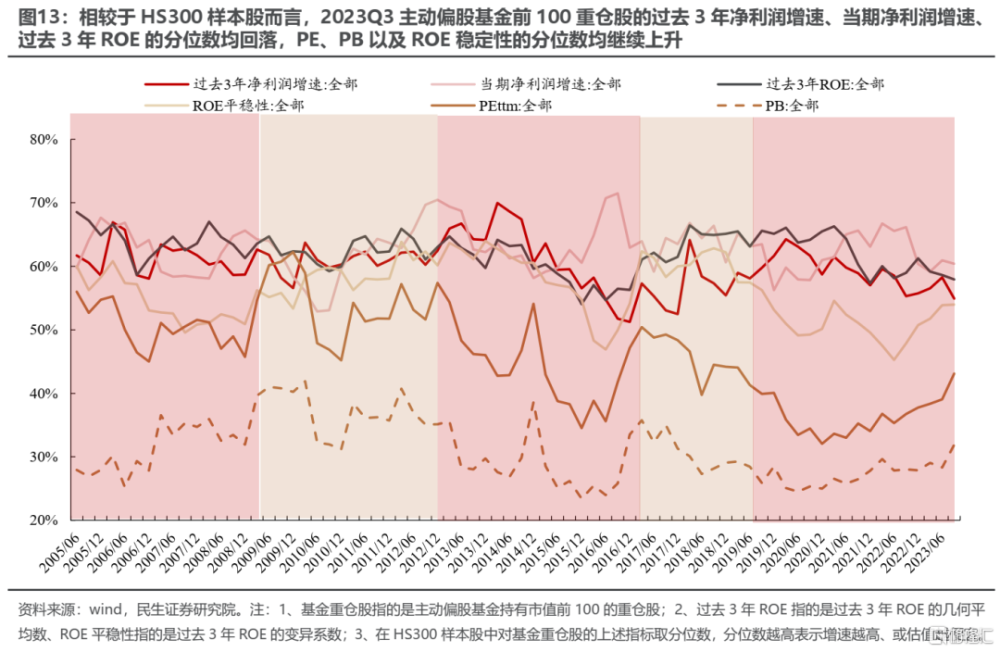

2.2 認知周期視角:當期增速依然是公募最看重的因素,但估值(PE、PB)、ROE穩定性的重要性繼續提升

從認知周期視角看,當期增速爲當前主動偏股基金最看重的因素,但主動偏股基金整體對於景氣度指標(過去3年淨利潤增速、當期淨利潤增速、ROE)的重視程度均有不同程度的下降,相應地,對於估值(PE、PE)以及ROE穩定性的重視程度仍在繼續上升。這意味着面臨增長的不確定性,主動偏股基金選擇在景氣度與估值(PE、PB)、ROE穩定性之間進行再平衡,估值(PE、PB)、ROE穩定性在決策體系中的重要性繼續上升。

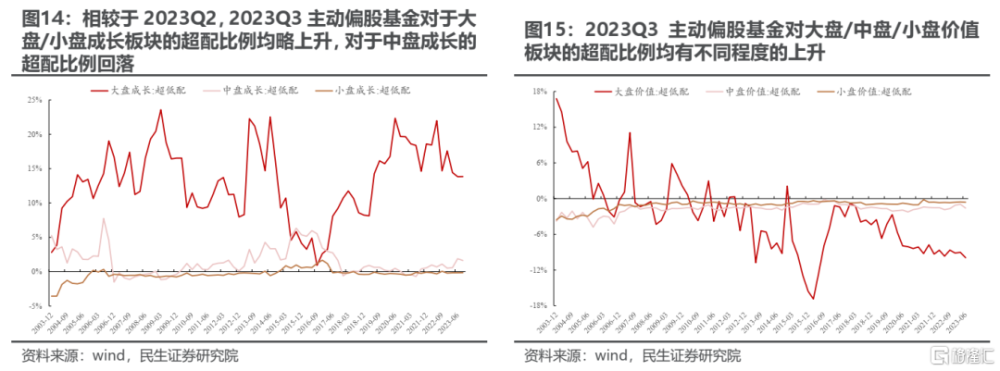

2.3 2023Q3的配置方向:從新能源、AI、軍工切向消費、醫藥、金融、傳統資源等板塊

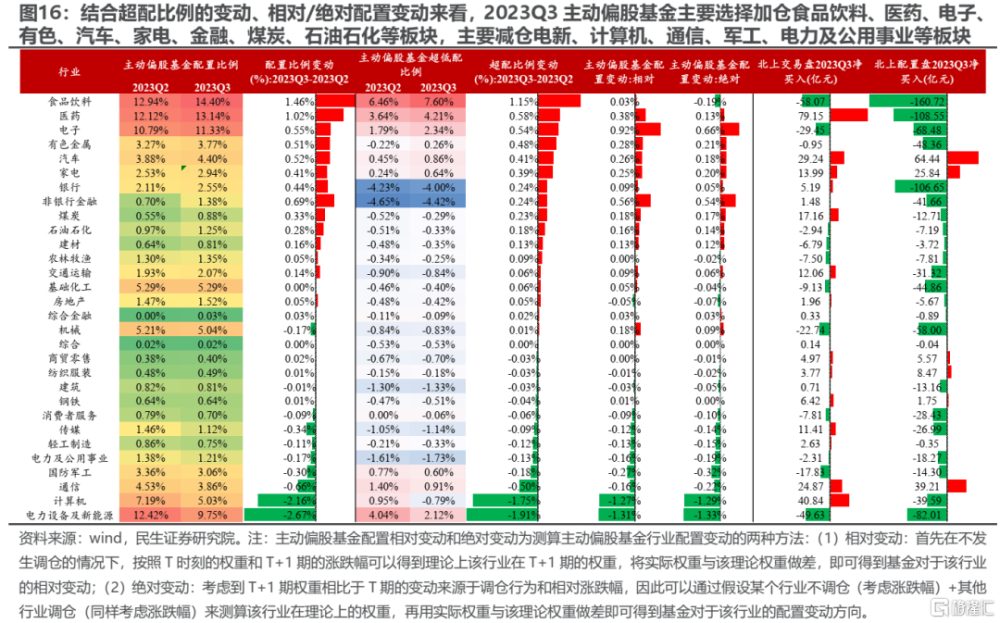

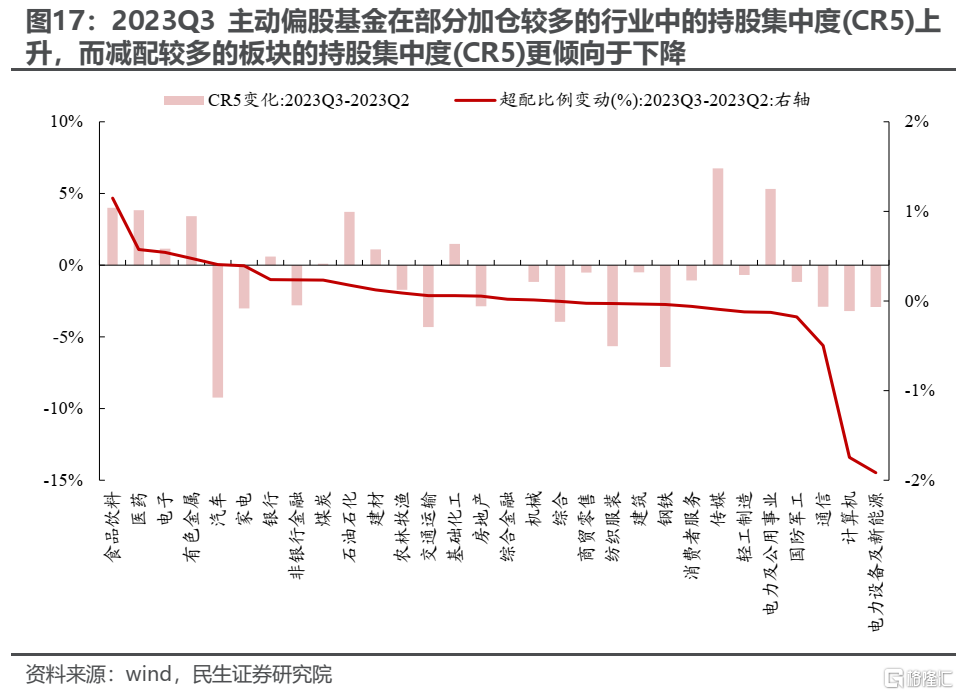

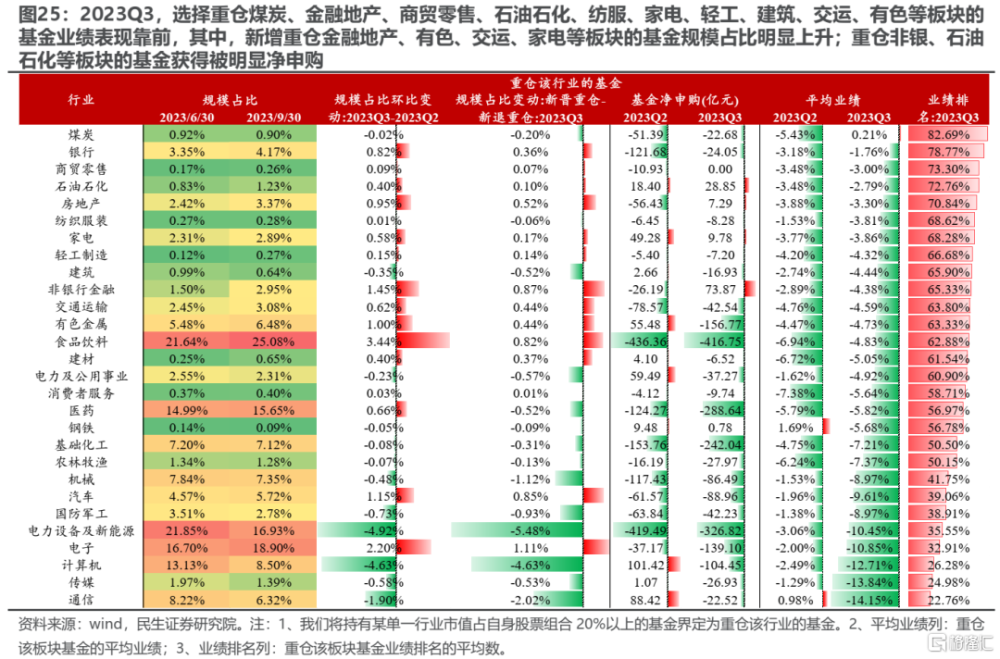

從風格上看,2023Q3主動偏股基金主要加倉各類價值板塊(大盤/中盤/小盤價值)。對於行業而言,結合超配比例的變動、相對/絕對配置變動來看,2023Q3主動偏股基金主要選擇加倉食品飲料、醫藥、電子、有色、汽車、家電、金融、煤炭、石油石化等板塊,主要減倉電新、計算機、通信、軍工、電力及公用事業等板塊,其中,加倉較多的有色板塊從低配行業變爲超配行業,而減配較多的計算機板塊則從超配行業再度變爲低配行業。從行業內部持股集中度來看,2023Q3主動偏股基金在部分加倉較多的行業中的持股集中度(CR5)上升,而減配較多的板塊的持股集中度(CR5)更傾向於下降。值得一提的是,2023Q3主動偏股基金前10大重倉股主要集中在白酒、醫藥板塊(白酒5只、醫藥3只),立訊精密开始成爲主動偏股基金前10大重倉A股。

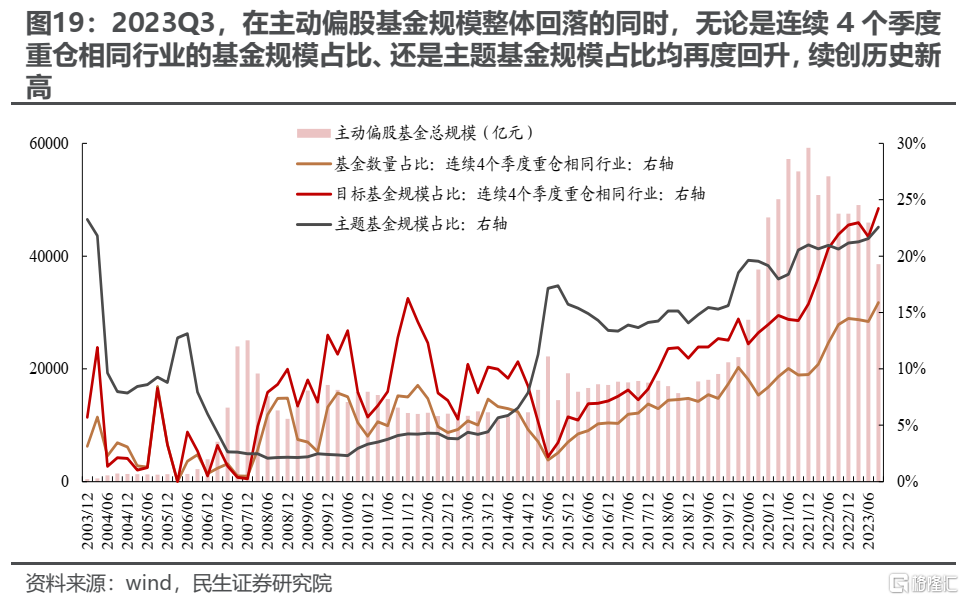

2.4 淤積在“賽道”的主動偏股基金規模佔比在2023Q3升至歷史新高

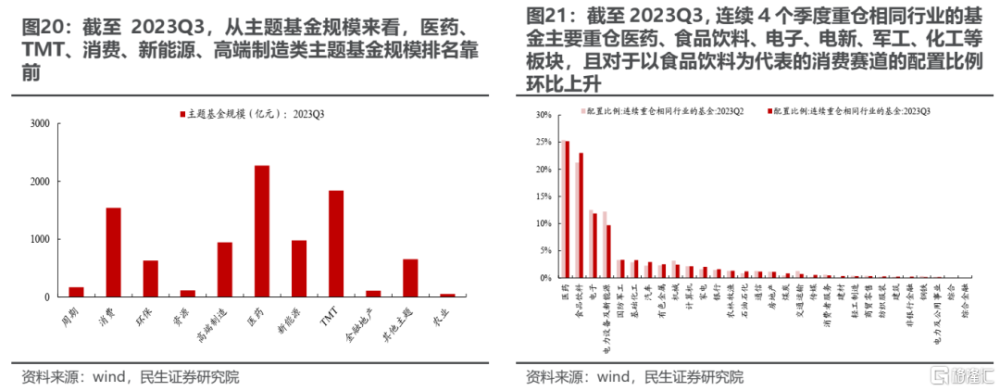

在經歷了轟轟烈烈的AI浪潮後,2023Q3主動偏股基金淤積在“老賽道”中的基金規模佔比再度回升,續創歷史新高。具體而言:一方面,民生證券看到,2023Q3,無論是連續4個季度重倉相同行業的基金規模佔比、還是主題基金規模佔比均再度回升,續創歷史新高;另一方面,無論是上述主題基金、還是連續4個季度重倉相同行業的基金,均選擇重倉以醫藥、TMT、消費、新能源、高端制造等爲代表的賽道板塊。其背後緣由是:由於TMT板塊大幅的回撤讓參與基金都遭受了大量虧損,堅守原有“賽道”的基金反而(業績相對較好)被動提升了規模佔比。

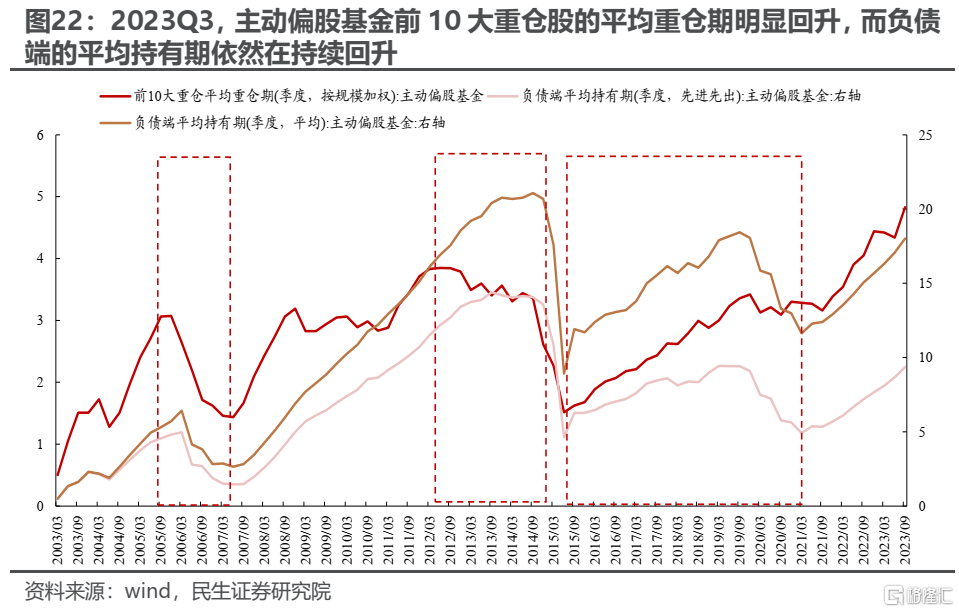

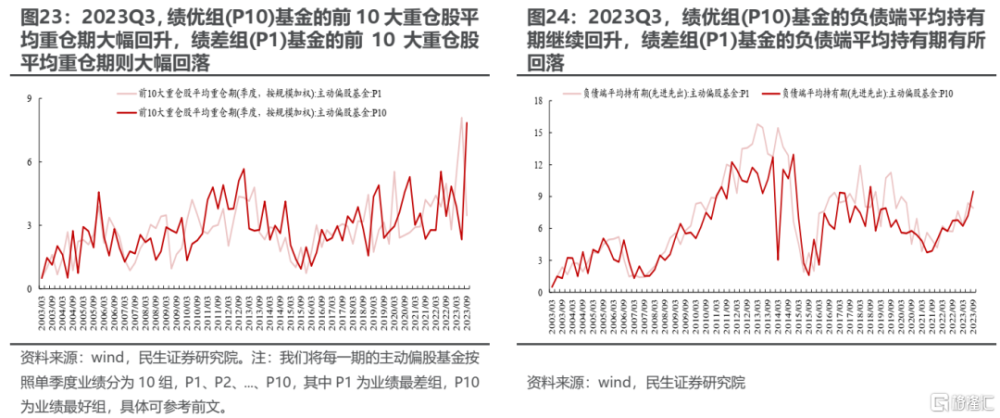

換個視角來看,如果以主動偏股基金前10大重倉股的平均重倉期作爲主動偏股基金挖掘新領域的刻畫指標,民生證券發現:在經歷2023Q1與2023Q2連續兩個季度下降後,2023Q3主動偏股基金前10大重倉股的平均重倉期明顯回升,相應地,民生證券發現,在2023Q3業績表現突出的基金也往往是選擇堅守原有“賽道”的基金(平均重倉期明顯跳升)。從歷史經驗來看:真正意義的大切換時期往往對應主動偏股基金不斷开始選擇重倉新的領域,並以此帶動負債端出現新的參與者或者原有參與者離場,從這個意義上看,2季度的人工智能行情既沒有帶來基金業績端的格局變化,也沒有成功驅動負債端的擴張,主動偏股基金大部分开始退守原有賽道,反而一定意義上固化了原有格局。

2.5 2023Q3重倉不同板塊的基金大多均被贖回,此前切向AI板塊的基金繼續選擇“輪動”

進一步地,民生證券計算2023Q3重倉各類板塊的基金業績、機構調倉行爲以及負債端申贖情況發現:

(1)除了選擇重倉石油石化、非銀等板塊的主動偏股基金外,重倉其他板塊的基金在2023Q3均被淨贖回,無論績優還是績差;

(2)2023Q3選擇新增重倉食品飲料、電子、非銀、汽車、有色等板塊的基金規模佔比明顯上升,而對於表現靠前的煤炭、石油石化、建築等板塊,選擇新增重倉的主動偏股基金規模佔比較少。

(3)重倉TMT板塊的主動偏股基金業績相對靠後,且負債端也遭受了明顯的贖回,且除電子板塊外,有大量基金選擇不再重倉。

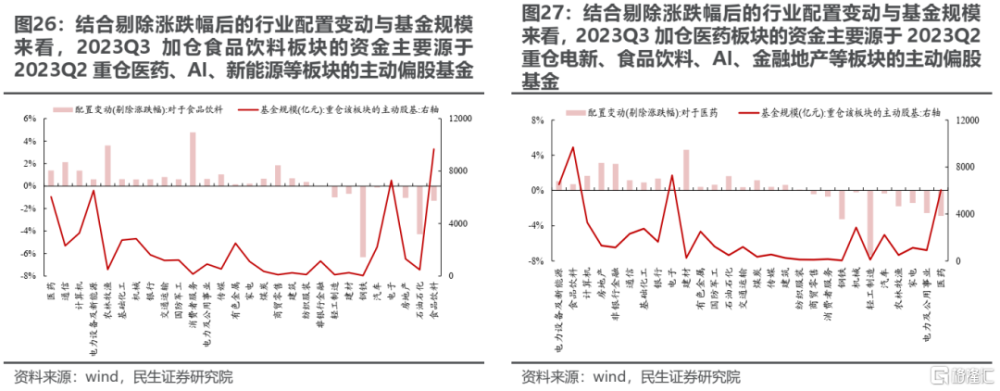

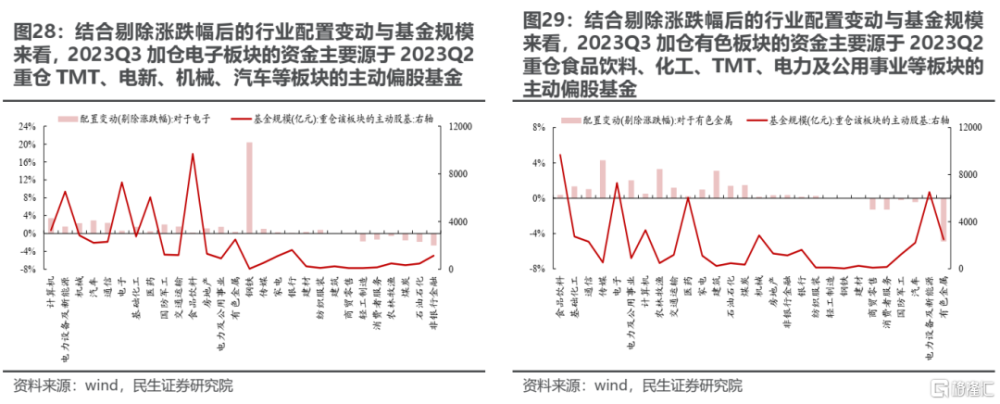

(4)2023Q3主動偏股基金增倉較多的食品飲料、醫藥、電子、有色等板塊的資金主要源於在2023Q2重倉電新、AI等板塊的基金,而在2023Q1與2023Q2選擇加倉AI板塊的資金也大多源於重倉核心資產板塊的基金。

綜合來看,2023Q3主動偏股基金仍在反復“折返跑”,同時負債端面臨着更大的“縮量”考驗,退回原有賽道其實也並非安全選擇。這意味着主動偏股基金未來將在“縮圈”的過程中繼續探路。

3、“固收+”基金:負債端再度面臨“贖回”考驗,配置上與主動偏股基金在金融、傳統資源、電子、醫藥以及部分消費板塊形成共振

3.1 2023Q3“固收+”基金規模有所回落,股票/A股倉位略有回落

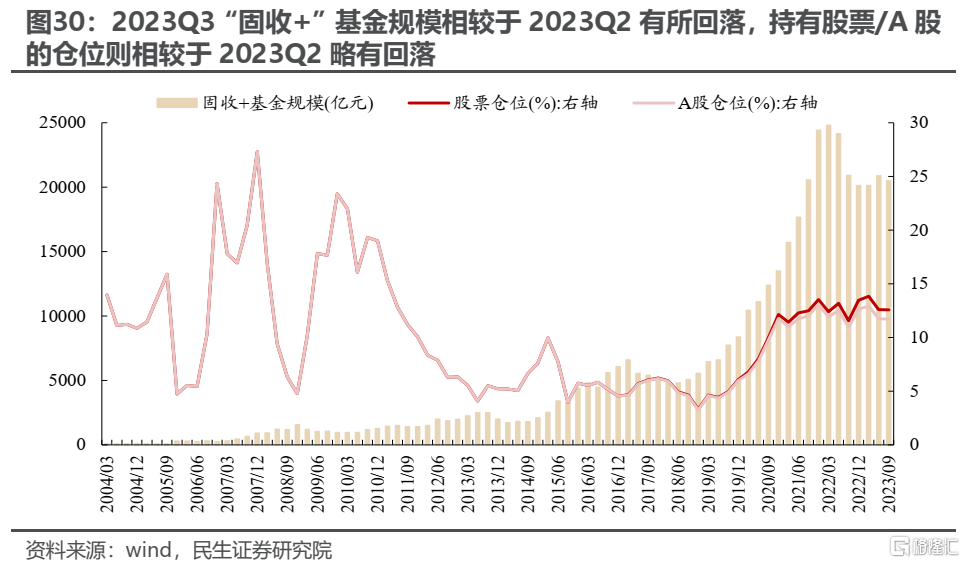

2023Q3“固收+”基金規模相較於2023Q2有所回落,持有股票/A股的倉位則相較於2023Q2略有回落,具體來看:“固收+”基金的規模從2023Q2的20873.40億元小幅回落至2023Q3的20485.61億元,而股票/A股的倉位則從2023Q2的12.59%/11.75%略回落至2023Q3的12.58%/11.70%。

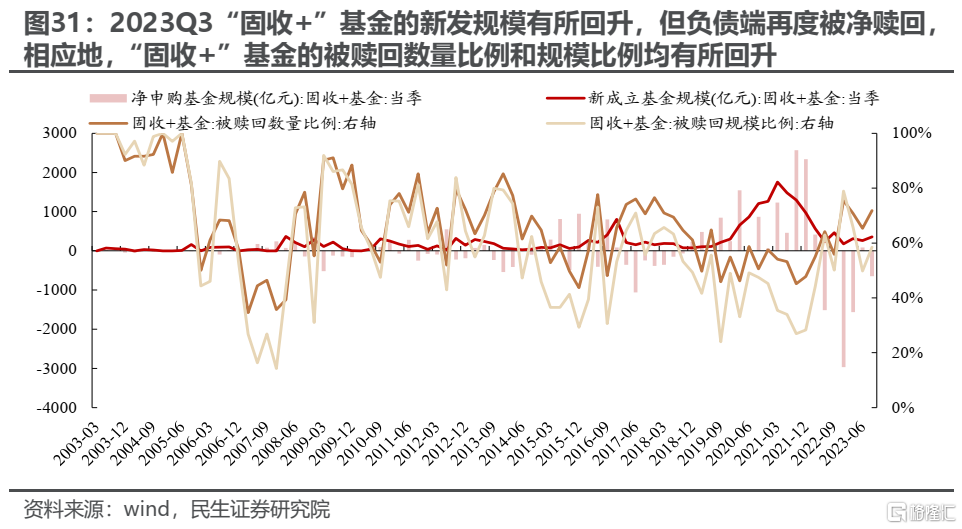

3.2 2023Q3“固收+”基金的新發規模有所回升,但負債端再度被淨贖回

從負債端來看,2023Q3“固收+”基金的新發規模有所回升,但負債端再度被淨贖回,相應地,“固收+”基金的被贖回數量比例和規模比例均有所回升:新成立的“固收+”基金規模從2023Q2的263.08億元回升至2023Q3的359.53億元,爲近4個季度的高點,同時,2023Q3“固收+”基金整體被淨贖回646.38億元,且該被贖回的數量/規模佔比從2023Q2的65.34%/49.78%回升至71.83%/49.78%。

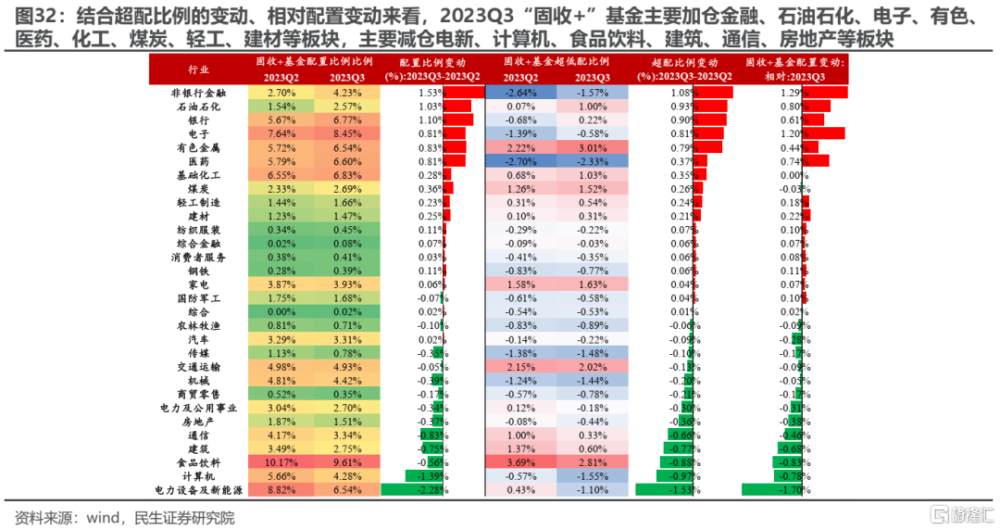

3.3 “固收+”基金的配置方向:主要加倉金融、傳統資源、電子、醫藥、化工、輕工、建材等板塊,主要減倉電新、AI、食品飲料、建築、房地產等板塊

2023Q3“固收+”基金主要加倉金融、石油石化、電子、有色、醫藥、化工、煤炭、輕工、建材等板塊,主要減倉電新、計算機、食品飲料、建築、通信、房地產等板塊。這與主動偏股基金在2023Q3配置方向存在明顯相似性:兩者同時增配金融、傳統資源、電子、醫藥以及部分消費板塊,同時減配新能源、AI等板塊,而在食品飲料板塊存在明顯分歧。

4、2023年10月以來:負債端的“縮圈”與“定價權”的衝擊仍在繼續

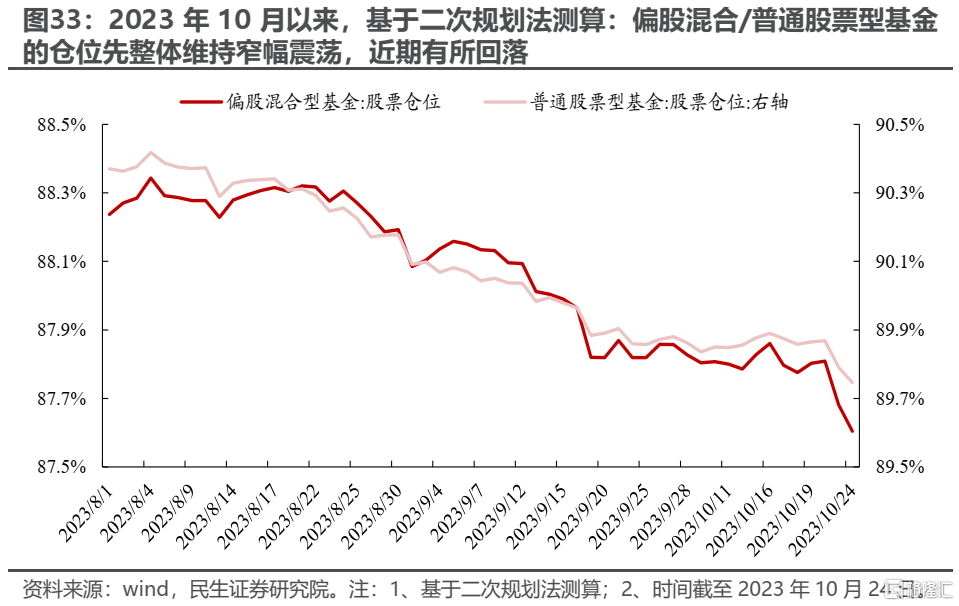

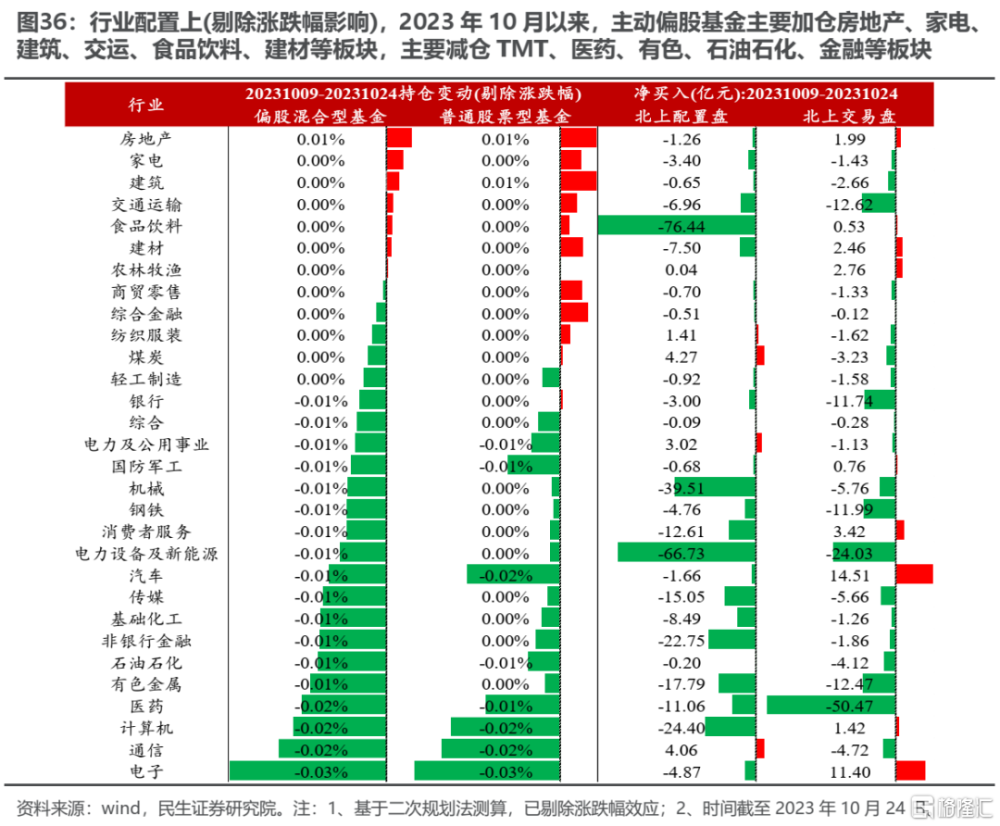

資產端層面,2023年10月以來,主動偏股基金依然選擇繼續“輪動”。基於二次規劃法,2023Q4以來(截至10月24日),主動偏股基金的倉位先整體維持窄幅震蕩,近期有所回落,在行業配置上(剔除漲跌幅),主動偏股基金主要加倉房地產、家電、建築、交運、食品飲料、建材等板塊,主要減倉TMT、醫藥、有色、石油石化、金融等板塊。相應地,北上配置型資金選擇淨賣出大多數板塊,僅淨买入煤炭、通信、電力及公用事業、紡服等板塊。這意味着在公募選擇增配的板塊上,公募與北上資金往往互爲“對手盤”,而對於公募減配的板塊,北上資金同樣大多選擇賣出。

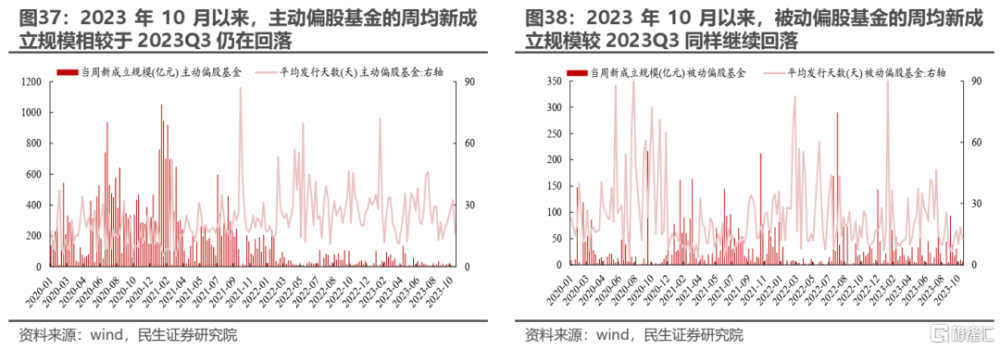

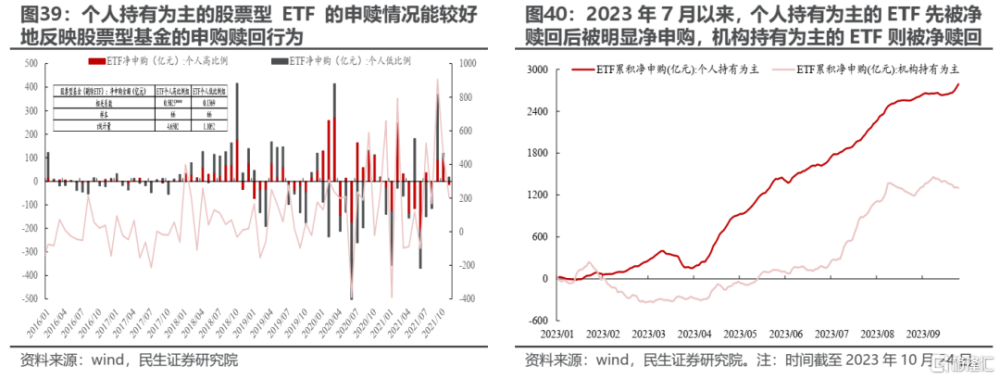

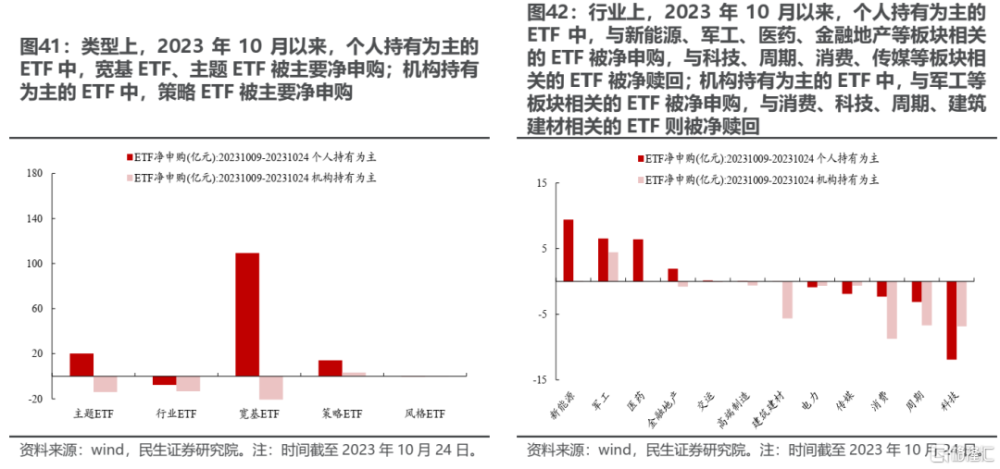

負債端層面,如果民生證券以個人持有爲主的ETF作爲基民申贖的高頻代理變量發現:2023年10月以來,個人持有爲主的ETF中,行業上,與新能源、軍工、醫藥、金融地產等板塊相關的ETF被淨申購,與科技、周期、消費、傳媒等板塊相關的ETF被淨贖回。同時,2023年10月以來(截至10月24日),主動/被動偏股基金發行情況相較於2023Q3均仍在回落。考慮到:1)當前主動偏股基金的倉位仍處於歷史相對高位;2)主動偏股基金淨值曲线所體現的賺錢效應仍難以吸引新發基金;3)負債端層面可能發生的資金從主動權益流向被動權益的情況。這意味着主動偏股基金可能依然會面臨負債端的考驗,特別是在公募與北上資金分歧加大的情況下。

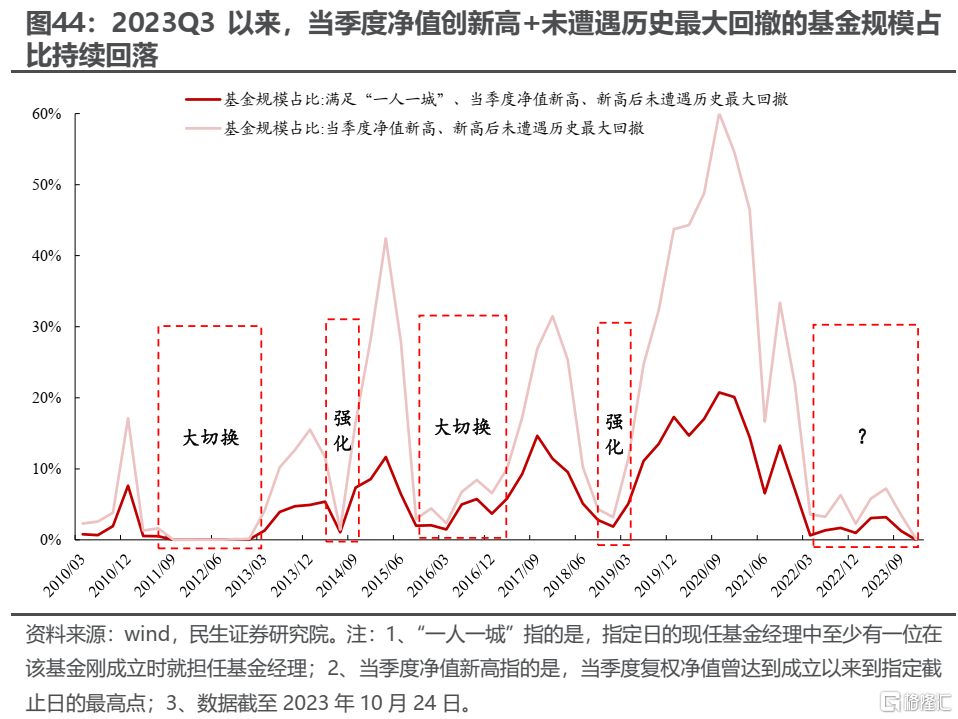

在負債端面臨壓力+資產端面臨分歧的雙重考驗下,民生證券關注到:滿足淨值新高+未遭遇最大回撤的主動偏股基金規模佔比在經歷2023Q1與2023Q2連續兩個季度上行之後,2023Q3以來持續回落,即主動偏股基金控制好回撤並淨值創新高的難度明顯加大。而對於在此背景下依然能夠創下淨值新高且未遭遇歷史最大回撤的主動偏股基金,當下依然在關注與挖掘市場主流持倉之外的线索:

(1)從持倉視角看,相較於基金整體,2023Q3依然能夠“當季度淨值創新高+未遭遇歷史最大回撤”的基金選擇更加超配黃金、水電、動力煤、銅、特鋼、石油开採等板塊,更加低配白酒、鋰電池、太陽能、集成電路、醫療器械等板塊;

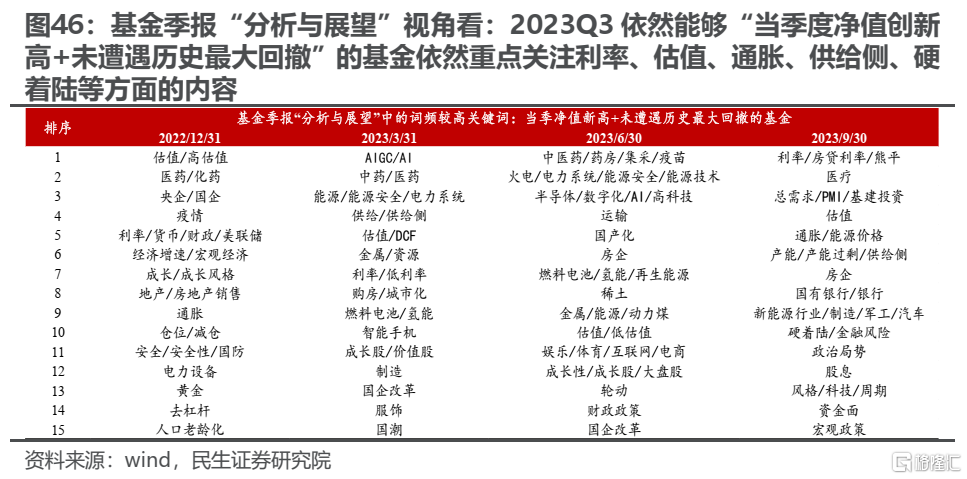

(2)從基金季報“分析與展望”視角看:2023Q3依然能夠“當季度淨值創新高+未遭遇歷史最大回撤”的基金依然重點關注利率、估值、通脹、供給側、硬着陸等方面的內容。

對於主動偏股基金而言,當主動偏股基金的負債端正在“收縮”而市場增量資金的來源已經改變,而基金最重視的“成長性”本身充滿不確定,應該被審視的不僅僅是過去“重倉的板塊”,還有曾重倉的思維和定價理念,若能如此,也許新大陸就在眼前。

5、風險提示

測算誤差:數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。

注:本文來自民生證券2023年10月26日發布的報告《2023Q3基金持倉深度分析:切換受阻,重新尋路》,分析師:牟一凌 S0100521120002;梅鍇 S0100522070001

標題:民生證券:基金“新賽道”遭遇重挫,負債端“縮圈”已經开始

地址:https://www.iknowplus.com/post/45619.html