中瑞電子更新注冊稿,擬募資超8億元,應收账款金額較大

此前,常州武進中瑞電子科技股份有限公司(以下簡稱“中瑞電子”)更新了首次公开發行股票並在創業板上市招股說明書(注冊稿),保薦人爲華泰聯合證券。

中瑞電子是國內的圓柱鋰電池精密安全結構件研發、制造及銷售商,主要產品包括動力型、容量型鋰電池組合蓋帽系列產品。

根據中國化學與物理電源行業協會統計,公司圓柱型鋰電池蓋帽產品 2019 年度、2020 年度市場佔有率均排名國內第一;根據起點研究院(SPIR)統計的全球圓柱鋰電池出貨量數據,公司 2021 年度、2022 年度組合蓋帽產品銷量佔全球圓柱鋰電池出貨量的比例分別爲 15.33%、15.75%。

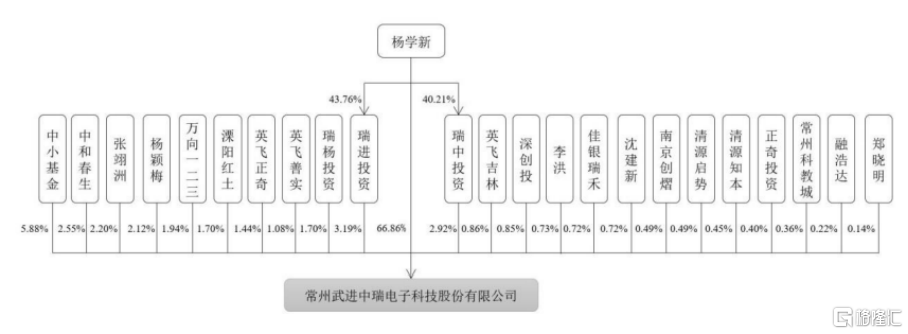

公司的控股股東及實際控制人爲楊學新,其直接持有公司 7,387.50 萬股股份,持股比例 66.86%;通過持股平台瑞進投資、瑞中投資間接持有公司 284.05 萬股股份,持股比例2.57%;合計持有公司 7,671.55 萬股股份,持股比例 69.43%。

股權結構圖,圖片來源:招股書

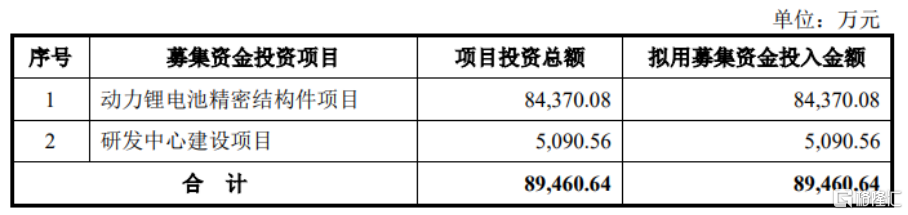

本次IPO擬募資8.95億元,主要用於動力鋰電池精密結構件項目、研發中心建設項目。

募資使用情況,圖片來源:招股書

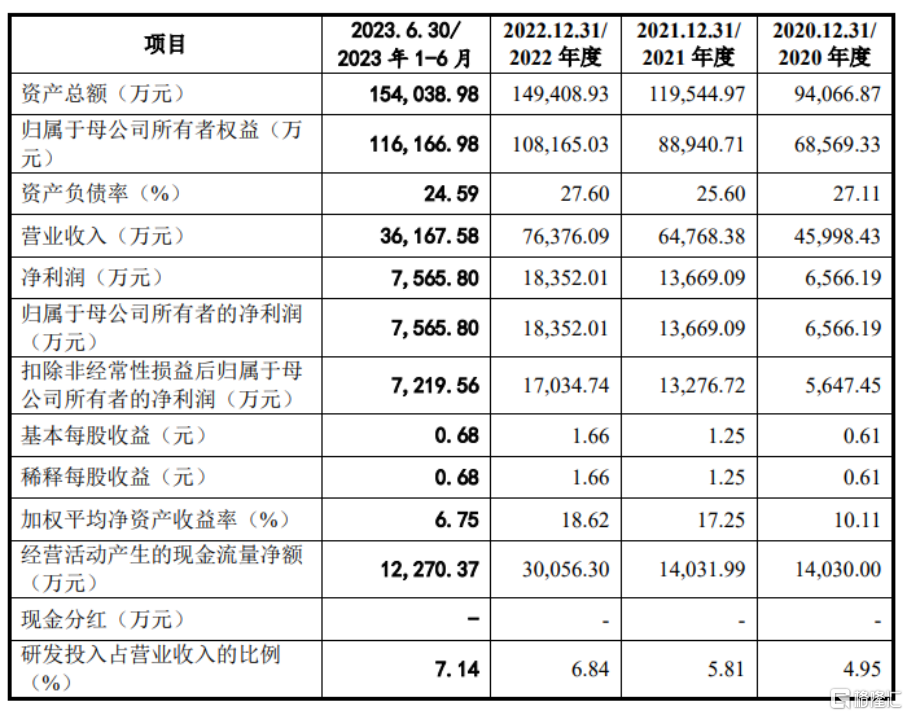

報告期內,中瑞電子實現營業收入分別爲 4.6億元、6.48億元、7.64億元、3.62億元,2020 年度至 2022 年度復合增長率爲 28.86%;扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲 5647.45 萬元、1.33億元、1.7億元、7219.56 萬元。

基本面情況,圖片來源:招股書

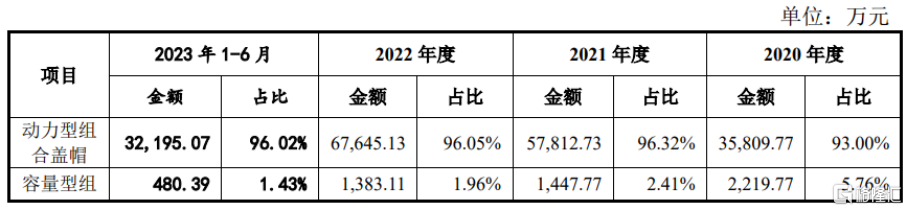

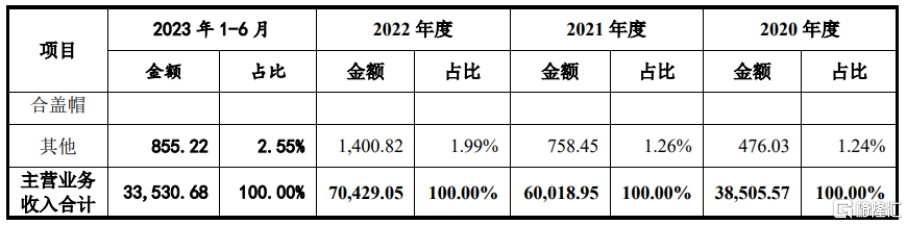

報告期內,公司產品以動力型鋰電池組合蓋帽爲主,銷售收入佔各期主營業務收入的比例均超九成,銷售收入佔比較高,公司產品作爲動力鋰電池安全結構件,終端主要應用於新能源汽車、電動工具、電動兩輪車、儲能等市場。公司的核心技術主要體現爲圓柱鋰電池安全結構件的研發、設計和制造等環節,動力型組合蓋帽產品應用於圓柱鋰電池,技術路线和產品結構較爲單一。

公司主營業務收入的具體情況,圖片來源:招股書

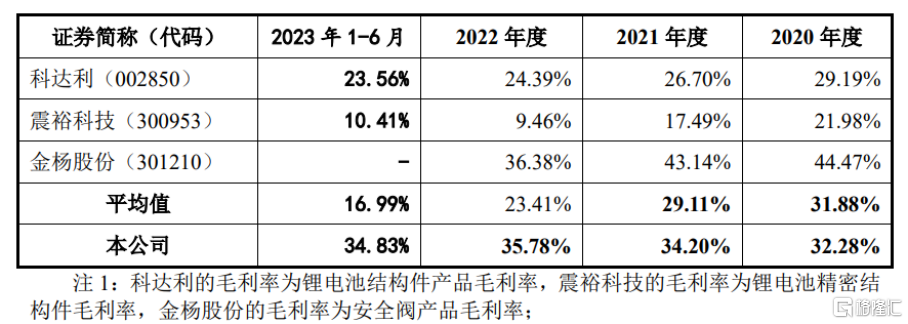

報告期內,中瑞電子的主營業務毛利率分別爲 32.28%、34.20%、35.78%、34.83%,毛利率的增長主要是由於公司技術附加值較高的21#動力型鋰電池組合蓋帽銷售佔比逐漸上升所致。

主營業務毛利率與同行業可比公司的同類產品毛利率對比情況,圖片來源:招股書

隨着動力鋰電池市場規模的迅速增長,在新能源汽車、電動兩輪車、電動工具等應用領域普及率的提升,成熟的鋰電池產品承受降低成本的壓力,並向上遊鋰電池結構件供應商傳導,致使公司成熟型號的鋰電池組合蓋帽銷售單價相應下調。

報告期內,公司產品以內銷爲主。公司產品主要面向國內外優質鋰電池生產銷售廠商,對於 LG 新能源等國際知名客戶,公司主要通過與其在國內設立的下屬子公司實現,客戶區域主要位於華東、華中、華南及中國台灣地區,導致公司在上述區域實現銷售收入佔比相對較高。

報告期內,中瑞電子聚焦圓柱鋰電池行業優質客戶,公司對前五大客戶的銷售金額佔公司當期主營業務收入的比重分別爲 75.62%、78.97%、85.26%、88.51%, 佔比較高。

報告期內,公司來自 LG 新能源的銷售收入佔比較高,報告期各期佔公司營業收入比例分別爲 38.04%、47.50%、62.87%、70.37%,公司對 LG 新能源的銷售收入佔比超過 50%。LG 新能源是國際鋰電池龍頭企業,公司的鋰電池組合蓋帽產品通過配套 LG 新能源的圓柱鋰電池,最終主要應用於特斯拉新能源汽車,隨着特斯拉新能源汽車在全球範圍內的暢銷,公司對 LG 新能源的銷售金額亦逐年上升。若特斯拉減少對 LG 新能源的鋰電池需求,或者 LG 新能源減少對公司鋰電池安全結構件產品的需求,將導致公司的營業收入下降。

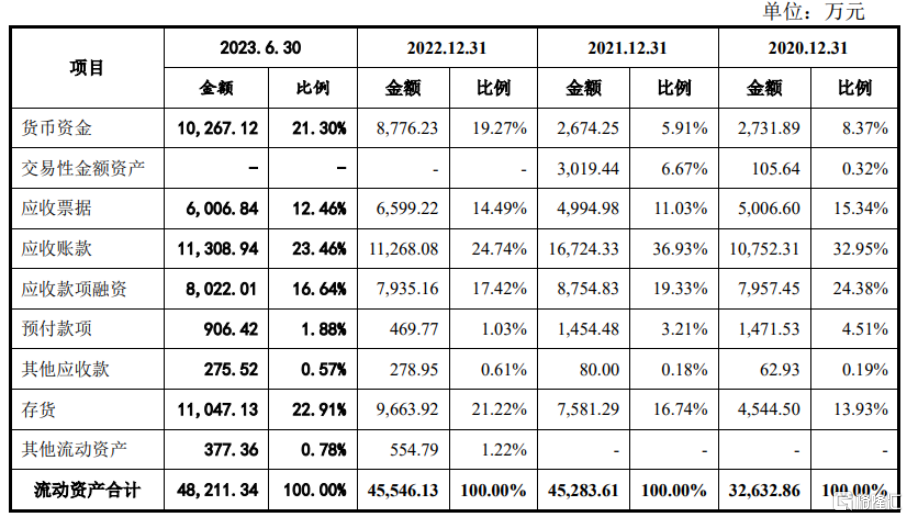

報告期各期末,公司應收账款账面價值分別爲 1.08億元、1.67億元、1.13億元、1.13億元,佔同期流動資產總額的比例分別爲32.95%、 36.93%、24.74%、23.46%,應收账款金額較大。

公司流動資產的具體情況,圖片來源:招股書

中瑞電子 2023 年 1-9 月營業收入預計爲 5.2億元至 5.6億元,較上年同期下降 11.31%至 4.49%;扣除非經常性損益後歸屬於母公司股東的淨利潤爲 1億元至 1.2億元,較上年同期下降 20.38%至 4.46%。

標題:中瑞電子更新注冊稿,擬募資超8億元,應收账款金額較大

地址:https://www.iknowplus.com/post/45426.html