6月美聯儲議息會議:是暫停加息還是停止加息?

核心觀點

6月議息會議美聯儲符合預期地維持政策利率在5.0%-5.25%。鮑威爾表示繼續加息可能是合理的,如果信貸緊縮的影響變得更嚴重,會將其納入利率決策考量中。我們認爲美聯儲未來加息將更爲謹慎,雖然點陣圖顯示2023年還將加息50bps,但我們認爲是否會進一步加息還需進一步觀察核心通脹環比增速是否會繼續高位運行。短期10年期美債利率或寬幅震蕩。

此次議息會議結果:利率工具與數量工具方面,在本次議息會議上,美聯儲決定將聯邦基金利率繼續保持在5.00%-5.25%,縮表節奏維持不變。經濟預期方面,美聯儲維持原有表述,認爲就業市場增長強勁,美國信貸條件可能會對經濟造成影響。貨幣政策立場方面,美聯儲表示暫停加息是爲了等待數據、進一步評估貨幣政策的影響。

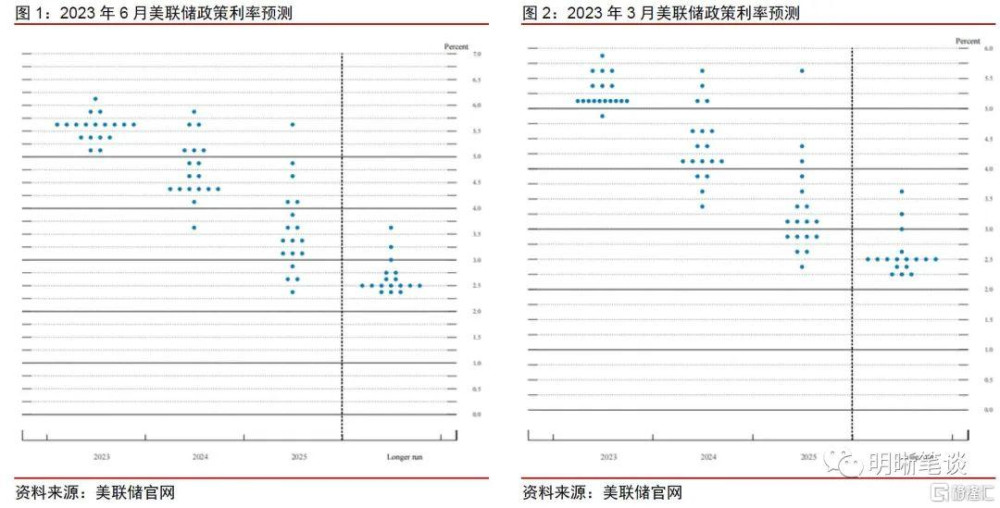

政策利率預測與經濟前景預測:點陣圖顯示此次加息路徑的預測相較2023年3月的預測更爲激進,加息終點水平(中位數預測水平)提升至5.5%-5.75%,幾乎所有委員均認爲6月後美聯儲會重啓加息。點陣圖顯示2023年美聯儲或將繼續加息50bps,並且降息將發生在2024年。美聯儲上調2023年的經濟增速預測,也下調了2023年失業率預測,表明美聯儲對於實現軟着陸的信心有所增強,並認爲較低迷的經濟增長會持續至2024年。

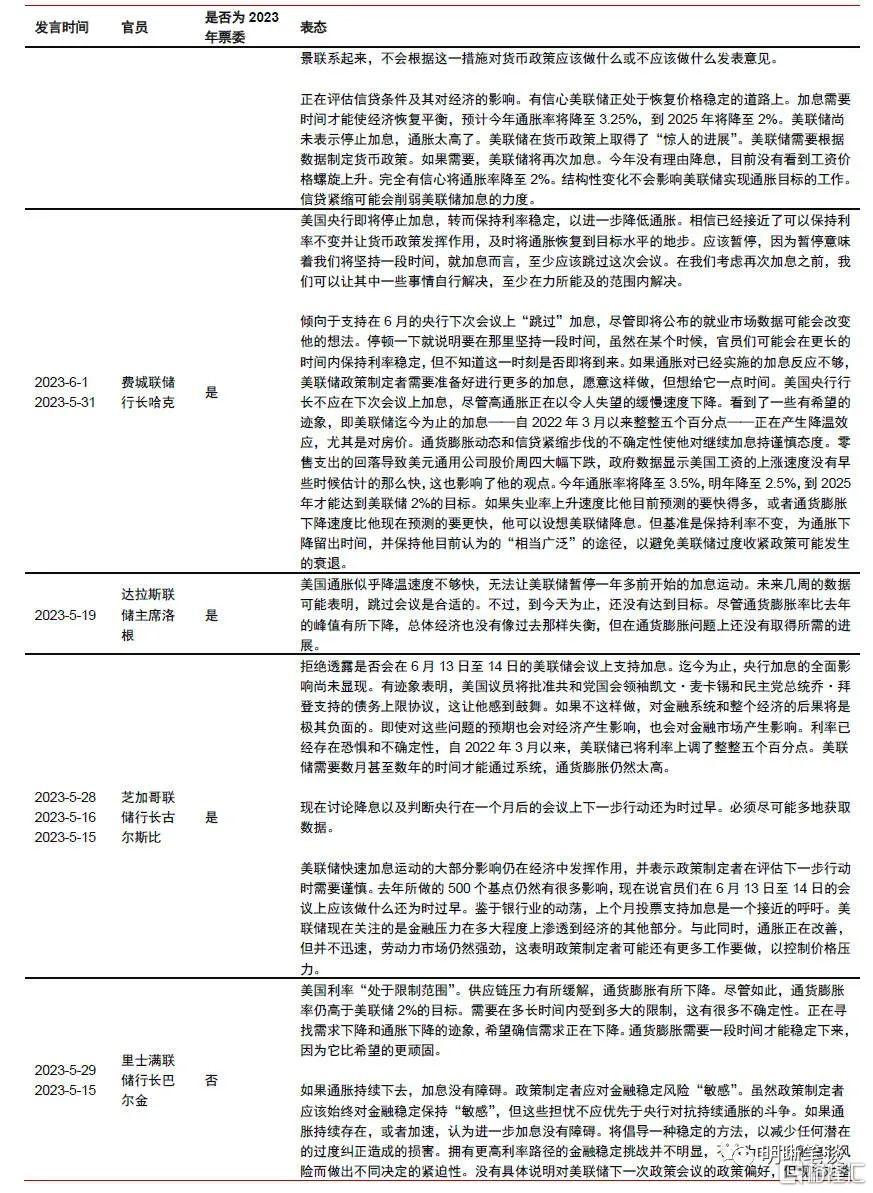

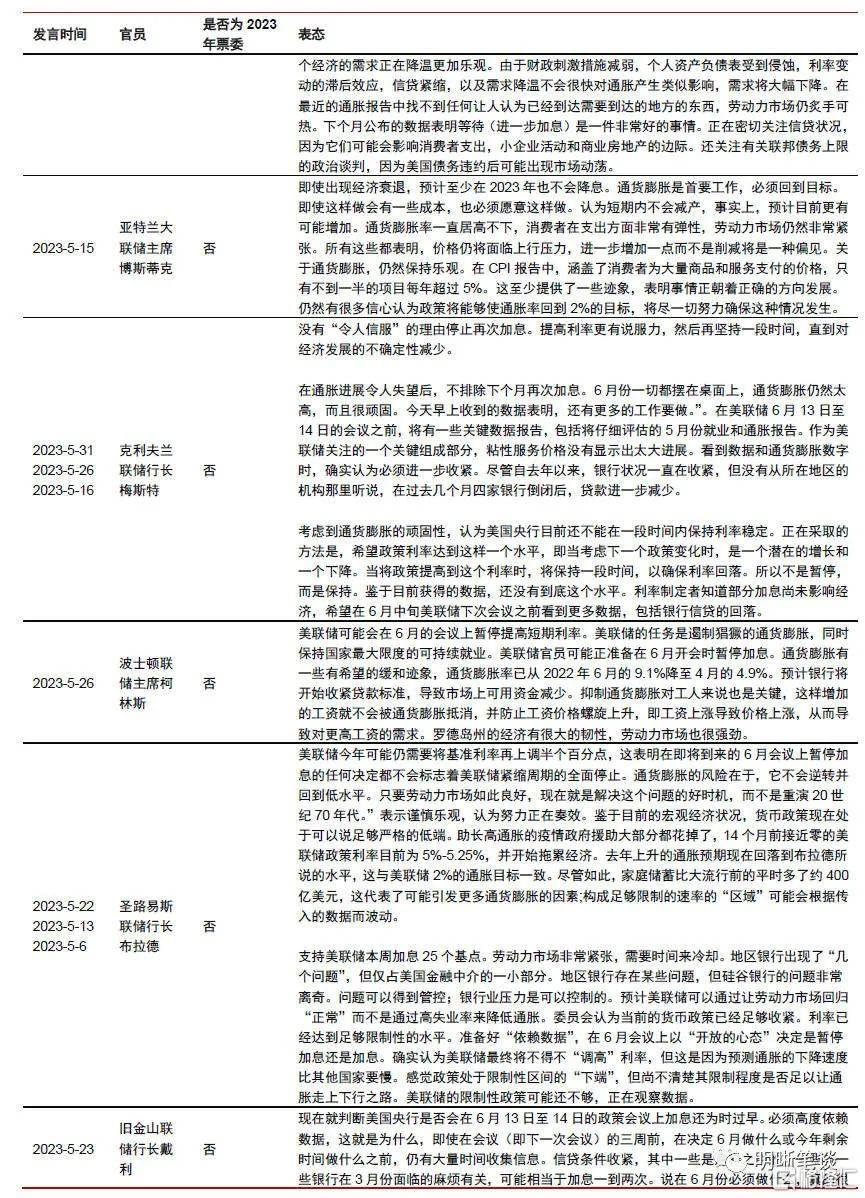

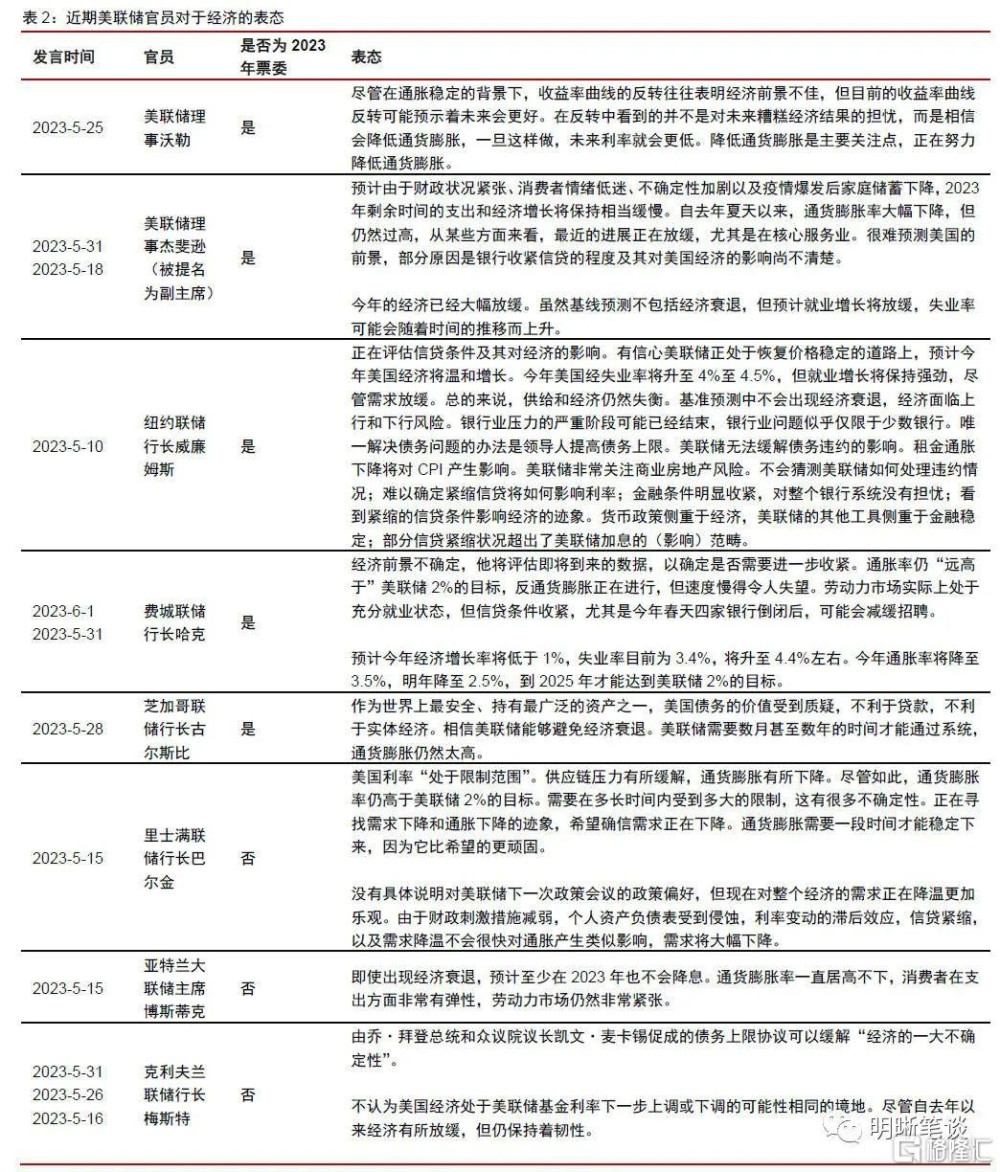

鮑威爾講話要點:美聯儲主席鮑威爾在當日新聞發布會上表示:我們離聯邦基金利率的終點並不遠,我們甚至可能達到了那個(足夠緊縮的)水平。緊縮政策的全部影響尚未顯現,繼續加息可能是合理的,還沒有就7月份是否加息做出決定。如果我們看到信貸緊縮的影響變得更嚴重,我們將把它考慮到利率決策中。如果對於通脹的預測大致正確(通脹不會太快地下降),則今年降息是不合適的。

預計美聯儲後續加息決策將更爲謹慎,美聯儲政策利率路徑變動需高度關注美國核心通脹未來走勢。鮑威爾此次新聞發布會上表示暫停加息是爲了更好地平衡風險、評估貨幣政策對於經濟的影響,並表示如果信貸緊縮影響更深,則其將會影響貨幣政策的決定,由於美國銀行業動蕩對於經濟的影響具有不確定性以及高利率對於經濟的壓力存在滯後性,因而預計美聯儲緊縮將更爲謹慎。雖然較多與會者預計年內美聯儲會重啓加息,但是考慮到過往美國加息周期中美聯儲在加息末期披露的政策路徑預期與實際落地水平相比往往是偏高的,美聯儲更多地是通過政策預期管理,以最小的成本控制通脹風險。未來美聯儲落地加息幅度需高度關注美國通脹變動,尤其是核心通脹。

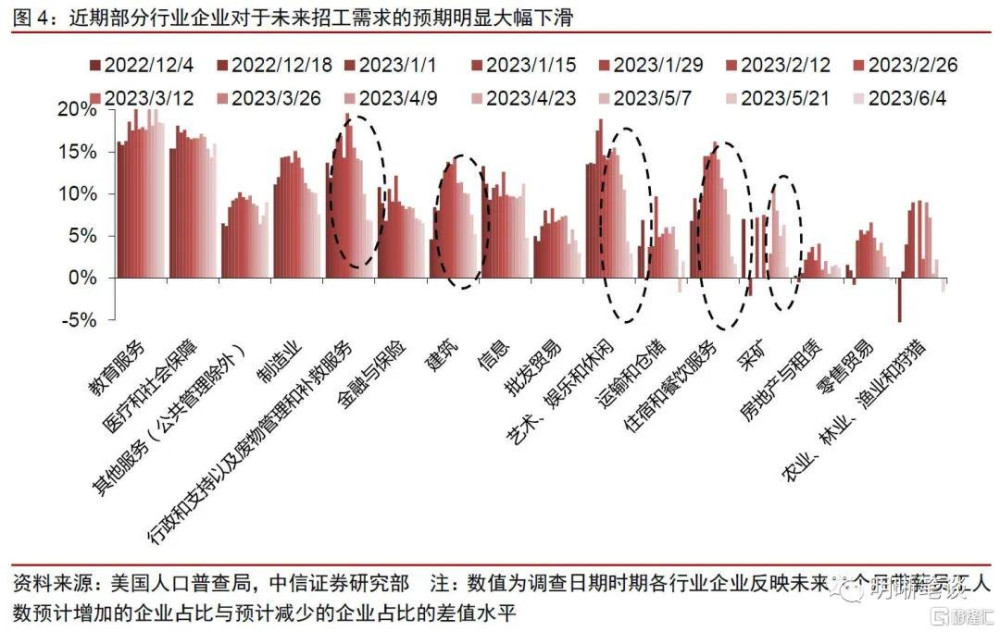

基於對美國通脹、金融業壓力、經濟方面的分析,我們認爲美聯儲6月後重啓加息的概率偏低,觸發進一步加息的關鍵因素爲核心通脹,短期10年期美債利率或寬幅震蕩。今年以來美國通脹持續符合預期地下行,而核心CPI顯現出較高黏性。但同時美國人口普查局數據顯示較多行業企業對於未來勞動力的招聘需求明顯放緩,薪資壓力也在減緩,跳槽者薪資增速快速向留崗者薪資增速回歸。美國前50家銀行也普遍面臨存款流失問題以及證券未實現損失侵蝕資本的風險。美國金融業動蕩以及加息對於經濟的影響仍存在不確定性,因而美聯儲需繼續觀察經濟走勢。綜合來看,預計美聯儲重啓加息的概率偏低,但若核心通脹環比增速繼續保持在高位,則存在未來美聯儲重啓加息以進一步控制通脹風險的可能性。當前美債利率對於降息預期的定價較爲合理,未來10年期美債利率或將延續震蕩行情,在美聯儲臨近降息時點前較難出現趨勢性變動。

風險因素:美國金融體系的脆弱性或流動性風險超預期;美國通脹超預期;地緣政治風險超預期等。

正文

議息會議結果

利率工具與數量工具方面,在本次議息會議上,美聯儲決定將聯邦基金利率繼續保持在5.00%-5.25%,該決定全票通過。理事會一致投票決定將准備金余額支付的利率繼續保持在5.15%,自2023年6月15日起生效。基礎信貸利率將繼續保持在5.25%。美聯儲將繼續如2022年5月發布的《縮減美聯儲資產負債表規模計劃》所述,每月縮表(減少其持有的美國國債、機構債券和機構抵押貸款支持證券)規模上限爲950億美元。

經濟預期方面,美聯儲維持原有表述,認爲就業市場增長強勁,美國信貸條件收緊可能會對經濟造成影響。美聯儲維持了原有的論述,表示“經濟活動繼續以溫和的速度擴張,近幾個月就業增長強勁,失業率保持在低位”。隨着銀行信貸緊縮條件收緊,美聯儲保留了此前“家庭和企業的信貸條件趨緊可能會對經濟活動、招聘和通貨膨脹造成壓力,這些影響的程度仍然不確定”的表述。

貨幣政策立場方面,美聯儲表示暫停加息是爲了等待數據、進一步評估貨幣政策的影響。本次聲明將“委員會將密切監測最新信息,並評估其對貨幣政策的影響”的表述改爲了“在本次會議上保持目標(利率)範圍穩定,使委員會能夠評估額外信息及其對貨幣政策的影響”的表述。此外,美聯儲保留了之前“在決定是否需要額外的緊縮政策以使通脹逐漸回歸2%時,委員會將考慮貨幣政策的累計收緊、貨幣政策影響經濟活動和通脹的滯後效應以及經濟和金融發展情況”的表述。

美聯儲政策利率預測與經濟預測

點陣圖顯示此次加息路徑的預測相較2023年3月的預測更爲激進,加息終點水平(中位數預測水平)提升至5.5%-5.75%。點陣圖顯示16名委員認爲6月後美聯儲會重啓加息,即認爲2024年年底政策利率水平高於5.25%,18名委員中有17人認爲2024年年底政策利率水平不低於4%,2025年年底政策利率水平(中位數預測水平)提升至3.25%-3.5%。點陣圖表示2023年美聯儲或將繼續加息50bps,並且降息將發生在2024年,降息幅度預測爲100bps,與2023年3月點陣圖預測幅度較爲一致。

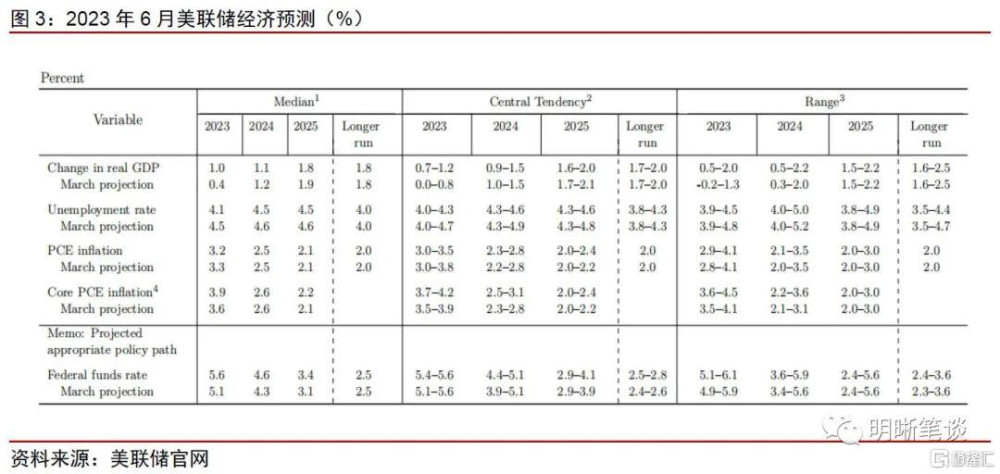

對於美國經濟前景,美聯儲上調2023年的經濟增速預測,也下調了2023年失業率預測。美聯儲上調了今年的實際GDP同比增速預測,下調了明年的實際GDP同比增速預測,表明美聯儲對於實現軟着陸的信心有所增強,並且認爲較低迷的經濟增長會持續至2024年。與此同時,美聯儲下調了今年和明年的失業率預測,反映了當前美國就業市場增長的韌性、勞動力市場緊張程度超預期。在此次美聯儲經濟預期中,2023年PCE通脹水平預測小幅下調,但2023年核心PCE通脹水平預測有所上調,反映出美聯儲認爲年內核心通脹黏性仍將較高。此外,美聯儲也上調了2023年預期政策利率水平,反映在高通脹壓力下,美聯儲認爲存在未來重啓加息、進一步提升政策利率的可能性。

鮑威爾的講話

美聯儲主席鮑威爾在當日新聞發布會上表示:我們離聯邦基金利率的終點並不遠,我們甚至可能達到了那個(足夠緊縮的)水平。緊縮政策的全部影響尚未顯現,繼續加息可能是合理的,還沒有就7月份是否加息做出決定。如果我們看到信貸緊縮的影響變得更嚴重,我們將把它考慮到利率決策中。如果對於通脹的預測大致正確(通脹不會太快地下降),則今年降息是不合適的。

貨幣政策方面,鮑威爾表示:緊縮政策的全部影響尚未顯現,幾乎所有決策者認爲今年應該適當進行進一步的加息。在這次會議上,考慮到我們已經走得如此之遠和如此之快,我們認爲保持利率不變是謹慎的,政策緊縮的影響程度仍然不確定,將繼續在逐次會議做出決策。放慢加息是正確的選擇,因爲這使我們可以看到更多的數據,並且我們需要在做的不夠、通脹沒有得到控制的風險與經濟放緩太多的風險之間進行平衡;繼續加息可能是合理的,但速度要更溫和;暫停是繼續適度提高利率步伐的延續。還沒有就7月份是否加息做出決定。我們也許比上次會議上預計的更需要保持克制。如果對於通脹的預測大致正確(通脹不會太快地下降),則今年降息是不合適的。我們希望把通脹率降到2%,同時把對經濟的損害降到最低。隨着財政部補充資金,美聯儲將密切關注市場形勢,我們的儲備水平已經非常高,短期內不認爲儲備金會變得緊缺。

通脹方面,鮑威爾表示,實現2%通脹的過程還有很長的路要走,較長期的通脹預期似乎錨定良好。我們高度關注高通脹給美聯儲雙重使命帶來的風險;貨幣緊縮的全部效果需要時間來實現,特別是在通脹方面。降低通貨膨脹可能需要低於趨勢的(經濟)增長以及勞動力市場的軟化。我們需要的能夠使通脹回落的因素正在發揮作用,通脹回落將需要一些時間。在核心PCE方面沒有看到太多進展,我們希望看到這一數據明顯下降。非住房服務業通脹當前比較穩定,其回落的關鍵是勞動力市場狀況走軟,住房服務的通脹下降速度將會比我們預期的慢一些。我們預計工資增速一致在下降,認爲工資增速下降到更可持續的水平是可能的,3%是接近工資增速需要達到的水平,工資增速接近3%是在更長的時間內與通脹(目標)保持一致所需要的。但認爲工資和價格傾向於一同變動,不認爲工資是通脹的主要驅動因素。我們希望把通脹率降到2%,同時把對經濟的損害降到最低。

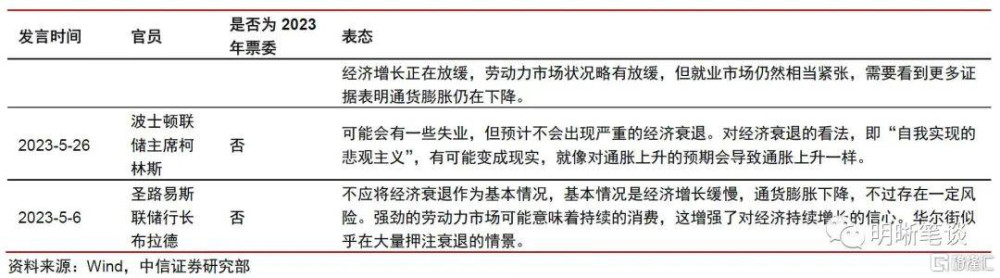

經濟方面,鮑威爾表示:認爲避免衰退的可能性比發生衰退的可能性更大,但是也不排除經濟衰退的可能性,可能會出現我希望的溫和衰退。與會者預計經濟延續低迷增長。看到就業市場有供需趨於平衡的跡象;勞動力需求仍然遠遠超過勞動力供應;決策者預計勞動力供需將會更加平衡。大多數決策者預計經濟的溫和增長將繼續。住房市場活動依然疲弱,經濟面臨信貸收緊帶來的逆風。現在評估信貸緊縮的全部影響爲時過早,政策效果滯後時間的長短具有很大不確定性。如果我們看到信貸緊縮的影響變得更嚴重,我們將把它考慮到利率決策中。仍然認爲存在實現軟着陸的途徑;強勁的勞動力市場逐漸降溫可能有助於經濟實現軟着陸。確實預計商業房地產會出現虧損,感覺這種情況還會持續一段時間。商業地產的壓力不太可能是系統性的。對於銀行體系,鮑威爾表示:我們還不了解銀行業動蕩的全部後果。

點評

預計美聯儲後續加息決策將更爲謹慎,美聯儲政策利率路徑變動需高度關注美國核心通脹未來走勢。鮑威爾此次新聞發布會上表示暫停加息是爲了更好地平衡風險、評估貨幣政策對於經濟的影響,並表示如果信貸緊縮影響更深,則其將會影響貨幣政策的決定,由於美國銀行業動蕩對於經濟的影響具有不確定性以及高利率對於經濟的壓力存在滯後性,因而預計美聯儲緊縮將更爲謹慎。雖然較多與會者預計年內美聯儲會重啓加息,但是考慮到過往美國加息周期中美聯儲在加息末期披露的政策路徑預期與實際落地水平相比往往是偏高的,美聯儲更多地是通過政策預期管理,以最小的成本控制通脹風險。未來美聯儲落地加息幅度需高度關注美國通脹變動,尤其是核心通脹。

基於對美國通脹、金融業壓力、經濟方面的分析,我們認爲美聯儲6月後重啓加息的概率偏低,觸發進一步加息的關鍵因素爲核心通脹,短期10年期美債利率或寬幅震蕩。今年以來美國通脹持續符合預期地下行,而核心CPI顯現出較高黏性。但同時美國人口普查局數據顯示較多行業企業對於未來勞動力的招聘需求明顯放緩,薪資壓力也在放緩,跳槽者薪資增速快速向留崗者薪資增速回歸。美國前家50銀行也普遍面臨存款流失問題以及證券未實現損失侵蝕資本的風險,對於美國銀行業的壓力分析的具體內容詳見我們此前外發報告《債市啓明系列20230606—美聯儲加息路徑的迷霧如何破除?》、《債市啓明系列20230523—美國銀行業壓力究竟有多廣泛?》。美國金融業動蕩以及加息對於經濟的影響仍存在不確定性,因而美聯儲需繼續觀察經濟走勢。綜合來看,預計美聯儲重啓加息的概率偏低,但若核心通脹環比增速繼續保持在高位,則存在未來美聯儲重啓加息以進一步控制通脹風險的可能性。當前美債利率對於降息預期的定價較爲合理,未來10年期美債利率或將延續震蕩行情,在美聯儲臨近降息時點前較難出現趨勢性變動。

風險因素:美國金融體系的脆弱性或流動性風險超預期;美國通脹超預期;地緣政治風險超預期等。

注:本文節選自中信證券研究部6月15日發布的《債市啓明系列20230615—6月美聯儲議息會議點評:是暫停加息還是停止加息?》

報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:6月美聯儲議息會議:是暫停加息還是停止加息?

地址:https://www.iknowplus.com/post/4505.html