保衛战又打響!A股奔着2900點去了,何時見底?

3000點失守後,A股“馬不停蹄”又打響2900點保衛战。

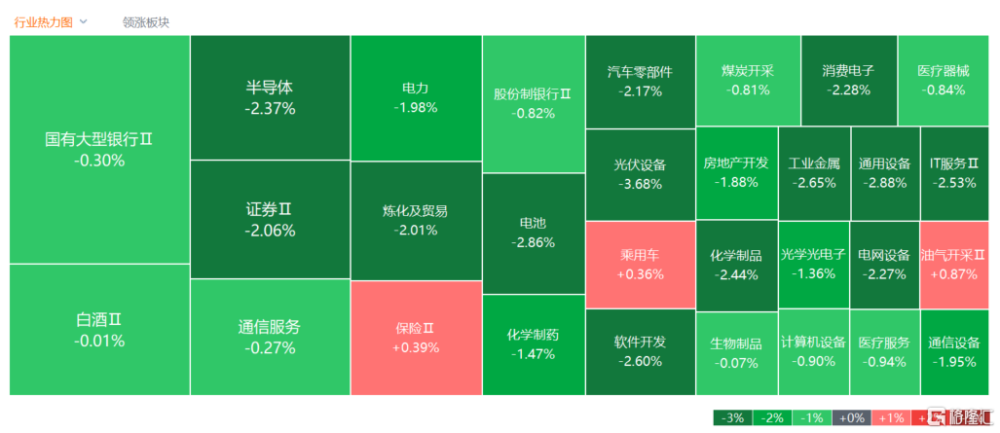

周一,A股繼續跌上熱搜。截止收盤,滬指跌1.47%報2939點,向下逼近2900關口,創2022年11月以來新低;創業板指跌幅一度擴大至2%,收跌1.69報1864點,深證成指跌1.51%報9425點。

滬深兩市全天成交額7211億元,較上個交易日縮量106億元。

盤面上,A股“綠油油”一大片,兩市近4800股下跌,上漲個股不足500家。電池、光伏設備、工業金屬、消費電子、半導體等板塊全线下挫;反之,華爲概念股今日繼續遙遙領先,衛星導航、6G概念股逆勢走強。

跌跌不休

從短期因素來看,此前北向資金的持續大幅流出造成“市場恐慌”。

上周,北上資金大幅淨賣出逾240億元,爲年內第4次周淨賣出超200億元。但由於今日爲重陽節假期,A股通(北向)及港股通(南向)關閉,外資休息了,所以今天沒法從它身上找原因。

另外值得關注的是,近期各地化債進度大幅上升導致資本市場流動性收縮。截至10月20日,截至目前,全國已有22地已發行或披露了特殊再融資債發行計劃,規模合計9438億元。

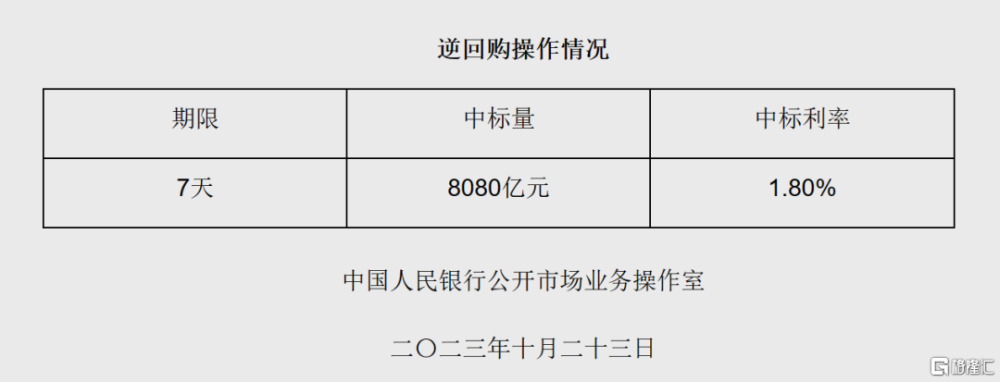

不過,爲緩解資金面緊張態勢,央行已經出手,連續兩日加大逆回購操作力度。

今日(10月23日)央行公告稱,爲對衝稅期高峰、政府債券發行繳款等因素的影響,維護銀行體系流動性合理充裕,人民銀行當日以利率招標方式开展了8080億元7天期逆回購操作,中標利率爲1.80%。由於今日有1060億元逆回購到期,今日公开市場實現淨投放7020億元。

自上周五(10月20日)开始,人民銀行公开市場操作开展大額操作,當天开展8280億元逆回購操作。近兩個工作日,合計操作16360億元,合計淨投放14350億元。

外圍市場來看,當下美債大幅上行,全球資產普跌。

上周,“全球資產之錨”10年期美債收益率自16年以來首度突破5%關口,這場來勢洶洶的“美債風暴”也是越刮越猛。

目前,10年期美債收益率在4.9%上方波動。近來其大幅上升也正在給全球金融市場帶來了巨大衝擊。

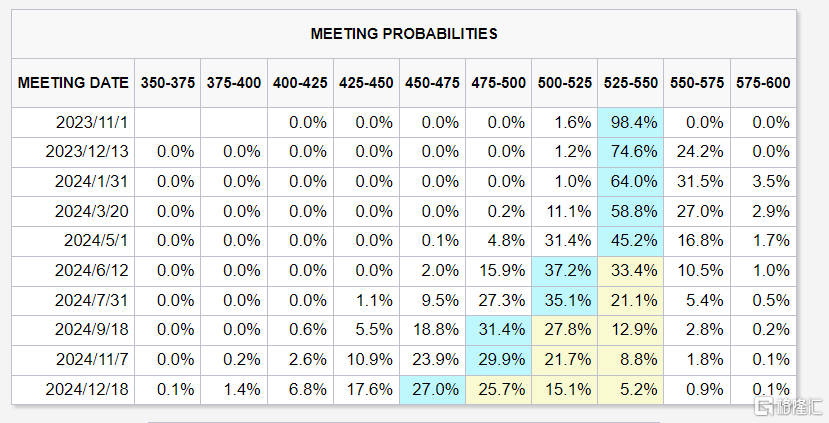

再看下加息,美聯儲日前雖然“放鴿”稱,11月或暫停加息,但鮑威爾表示通脹仍然過高,FOMC將謹慎從事。

他指出,如果更多證據表明經濟增長高於趨勢,或者勞動力市場不再放松,可能會使通脹面臨風險,可能需要進一步收緊貨幣政策。美聯儲鷹派官員們也認爲加息周期仍未結束。

據CME美聯儲觀察工具,目前市場預期12月美聯儲加息的概念爲24.2%。

從宏觀面上看,巴以仍在持續交火,战況不斷升級。截至22日,本輪巴以衝突已致雙方至少6100人死亡。

而據以色列媒體報道,以色列國防部長22日表示,以軍即將對加沙地帶發動的地面攻勢可能會持續三個月。目前,由17輛卡車裝載的第二批人道救援物資從拉法口岸進入加沙地帶。

投資咨詢公司Alan B. Lancz & Associates總裁Alan Lancz表示,利率上升讓市場籠罩在陰雲之下,美國可能不會有軟着陸,這將給金融市場帶來傷害,中東局勢也讓投資者尋求避險。

A股何時見底?

隨着A股持續下行,2900點保衛战已經打響,市場後續反彈的概率有多大?多家券商研判認爲,當前股市階段性的底部正在形成。

安信證券稱,四季度將從“最後一跌”走向“愛在深秋”,轉機並未消失。在724政治局會議之後,各部門各層級政策密集出台,市場正在經歷基於政策層面從量變到質變的定價變化,大方向比較明確,沒有什么能夠阻擋,反彈核心需要增量資金扭轉當前的定價格局和交易熱情,而反轉核心需要“國內弱復蘇(核心看地產)+海外高利率(核心看降息預期)”定價組合的扭轉。

對於當前結構配置的投資邏輯,2023年該團隊提出大盤價值(核心資產投資和高股息)+小盤成長(產業主題投資和TMT)雙主线佔優。其認爲最後一跌階段高股息策略佔優,當市場從市場底向上的定價過程中,低位彈性的投資組合屆時將明確,關注TMT+醫藥+中小盤(中證1000指數和科創板100指數)。

中信建投證券也表示,復盤歷史底部,強勢股補跌往往是調整末期信號。情緒釋放後,市場將逐步反應內需改善。短期市場隨時展开超跌反彈,中期看滿足“低位、籌碼壓力逐步出清、盈利周期底部”的科創方向有成爲中期產業新景氣主线的潛力。

中信證券指出,A股投資者悲觀情緒已步入極值區域,積極因素正在積累,節奏依然至關重要,建議繼續遵循三階段策略逐步布局。

首先,經濟底再次被確認,三季度經濟數據超出市場預期,預計四季度繼續呈現改善趨勢;其次,短期資金面偏緊,地方特殊再融資債發行節奏和規模明顯超預期,預計央行會加大投放應對資金壓力,短期仍有降准降息可能;最後,市場出清速度加快,白馬股的調整有望釋放場內資金。配置上,建議依次沿着政策催化受益、市場情緒回暖受益和基本面拐點確立主线,採用順周期、科技、白馬三階段策略布局。

標題:保衛战又打響!A股奔着2900點去了,何時見底?

地址:https://www.iknowplus.com/post/44673.html