三季度經濟:繼續修復

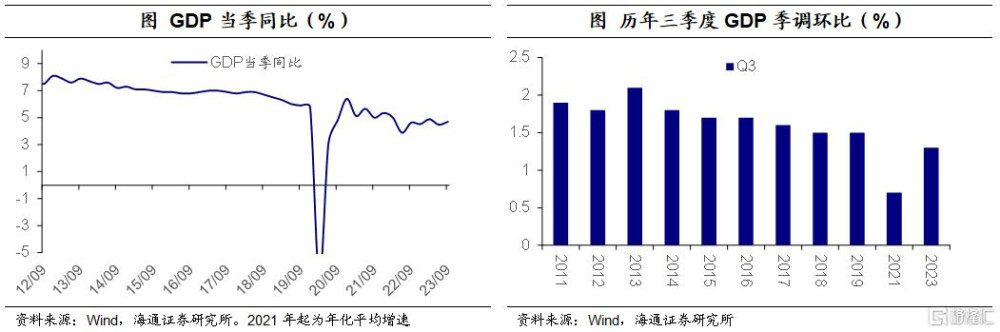

今年三季度,經濟呈現溫和修復。三季度GDP實際同比增速爲4.9%,剔除低基數效應分別取四年和兩年年化增速,爲4.7%和4.4%,均要高於二季度的4.5%和3.3%。從季調環比來看,三季度環比增長1.3%,也較二季度明顯回升。

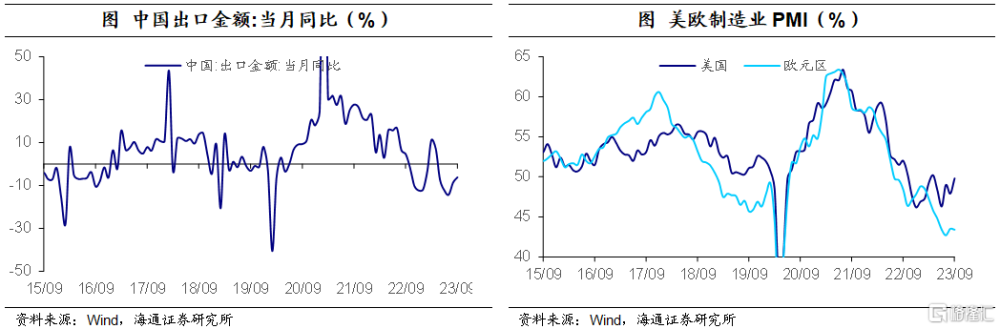

短期數據的好轉,是出口階段性改善與內需短期穩定的交織結果。外需方面,出口增速邊際改善。今年7-9月出口金額同比增速分別爲-14.3%、-8.7%和-6.2%,跌幅連續兩個月收窄,剔除出口漲價因素後,出口實際量增速已經回正。出口的持續改善,與海外需求階段性回暖有關,美國制造業PMI有所回升、歐元區制造業PMI在底部保持穩定,韓國、越南等經濟體出口也有一定改善。從行業來看,我國生產增速相對偏高的行業,大多與出口相關度較高,例如電氣機械、通用設備、汽車、電子設備等。今年前9個月,我國工業增加值同比增速4.0%,9月工業生產單月同比仍穩定在4.5%,出口也提供了支撐。

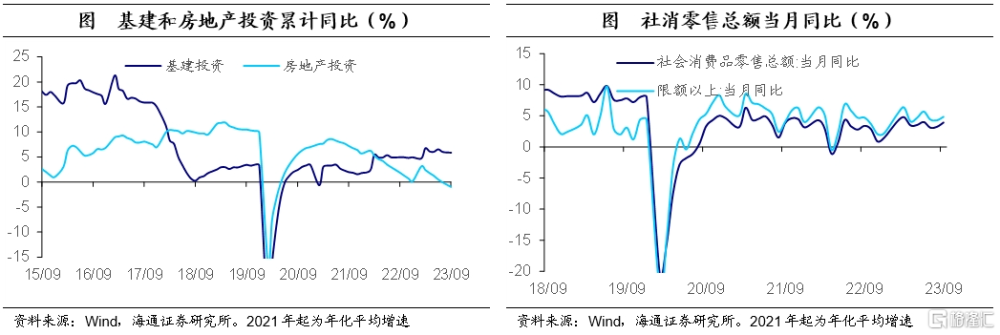

內需方面,投資中地產和基建持續分化。受益於專項債發行和項目落地加速,截至9月我國廣義基建投資累計同比增速爲8.6%;制造業投資累計同比增速也有6.2%,是經濟的主要支撐。房地產投資累計同比增速爲-9.1%,且當月增速也有回落,對經濟仍有拖累。地產經濟的走勢,仍然需要觀察積極政策落地後的效果。

消費維持復蘇趨勢,假期經濟有一定支撐。截至9月,社會消費品零售累計同比增速爲6.8%,從當月數據看,8-9月消費讀數持續回升,一是因爲去年同期的基數偏低;二是在暑假經濟的支撐下,交通出行確有好轉,餐飲、旅遊等服務消費增速較高。不過,如果剔除基數影響,今年前三季度消費的四年年化增速爲3.8%,較疫情之前(2016-2019年)的平均增速9.4%仍有一定差距,消費或仍需進一步修復,需要政策進一步呵護。

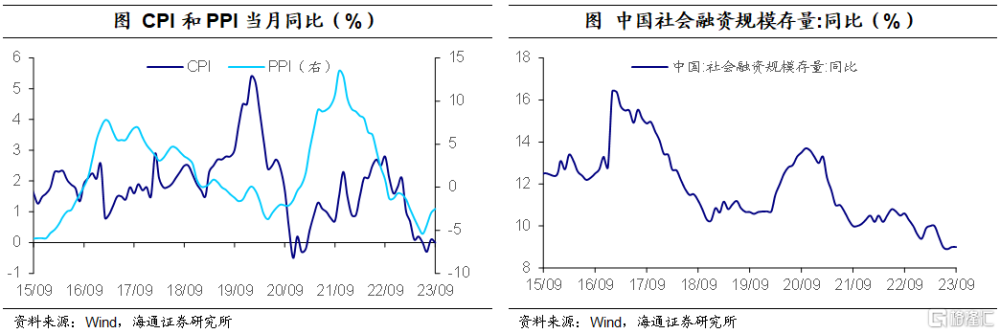

物價方面,核心CPI穩定,PPI同比降幅收窄。9月CPI環比上漲0.2%,同比持平,核心CPI維持在0.8%水平。今年暑假期間,整體服務價格表現較好,尤其是出行鏈價格,支撐了7月和8月的核心CPI表現。而隨着9月暑假結束出遊減少,服務價格季節性回落。在去年同期低基數的推動下,核心CPI保持穩定。9月PPI環比漲幅擴大至0.4%,連續兩個月正增長,同比降幅繼續收窄至2.5%。分行業來看,價格漲幅領先的行業集中在石化、黑色產業鏈等。

社融方面,三季度邊際回暖。9月新增社融4.12萬億元,同比多增5638億元,延續8月以來融資邊際回暖的狀態,存量方面,社融增速持平在9.0%。政府債發行節奏加快對社融的支撐作用較強。9月新增人民幣信貸2.31萬億元,同比少增1764億元,相比8月邊際走弱(8月同比多增868億元)。信貸投放雖然同比少增,但內部結構短期改善。其中,居民中長貸暫時表現較好,成爲信貸的重要拉動,或主要受益於房地產信貸政策的系列調整以及居民提前還貸的減少。

四季度,我們預計穩增長政策將進一步支持經濟,經濟目標有望平穩實現。貨幣政策或維持進一步穩健寬松,政策利率仍有一定調整空間。財政政策繼續支撐經濟需求端,我國政府槓杆率雖然高於新興市場平均水平,但是相比發達經濟體仍然較低,我國財政總量仍有進一步釋放的空間和潛力。前三季度GDP累計同比增速爲5.2%,考慮到去年的基數效應,取兩年年化後累計增速爲4.1%,較上半年的4.0%有所擡升,這說明當前經濟正處於修復通道中,我們預計全年5.0%左右的增長目標有望平穩實現。

風險提示:政策效果不及預期

注:本文來自海通證券 梁中華宏觀研究,作者:梁中華、荀玉根

標題:三季度經濟:繼續修復

地址:https://www.iknowplus.com/post/44035.html