關於全球流動性的潛在拐點

引子

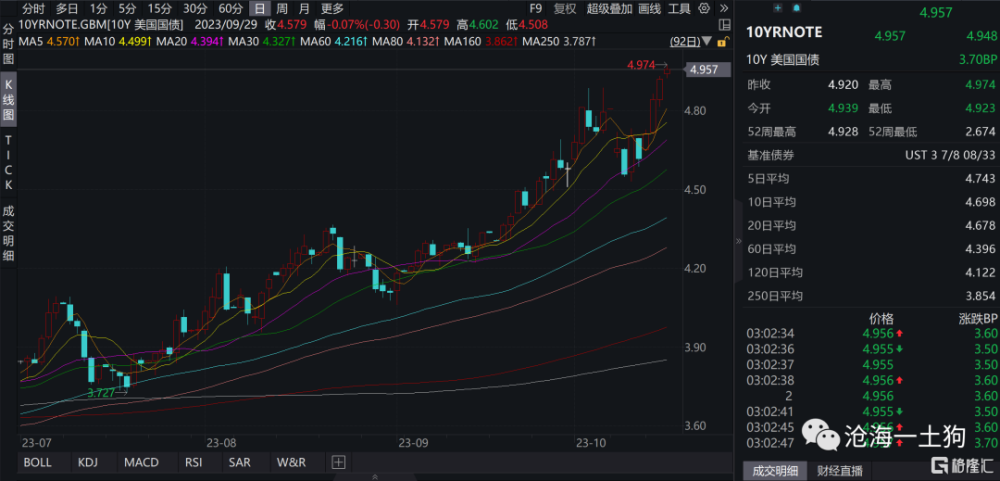

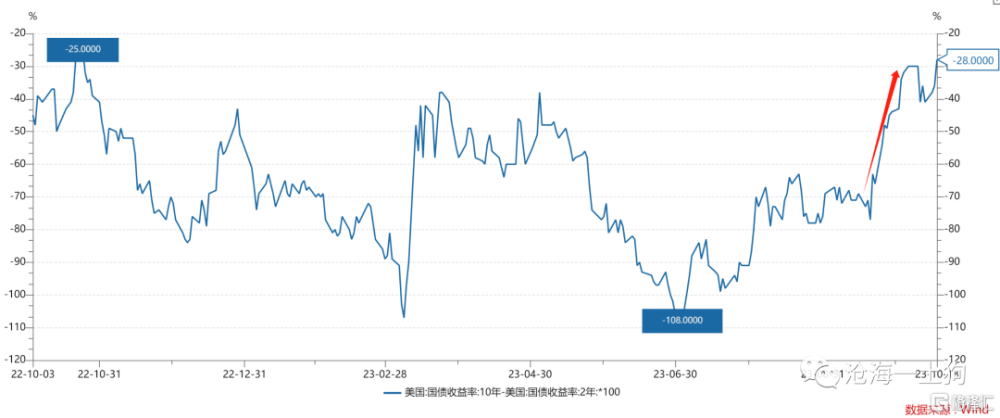

最近,全球的流動性形勢惡化得比較快,十年美債的利率中樞已經攀升至4.95%附近。

這也給國內資產制造了顯著的流動性壓力:上證綜指已經十分接近3000點,十年a債利率已經突破了2.70%大關。

今天滬深300指數下跌2.13%,十年國債期貨T2312下跌0.30%,主要原因還是來自於海外流動性的快速收縮。

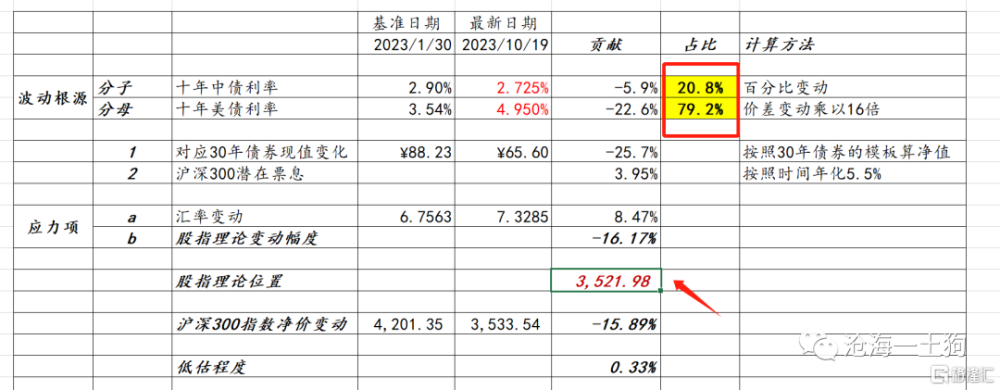

根據我們的滬深300指數定價模型,滬深300指數的理論位置下降至3522點,今天的收盤價在3533點,二者相差約0.33%。

此外,不難發現,對於a股的下跌,國內經濟下行能解釋20%的部分,海外流動性卻能解釋80%的部分。

在《關於A股進入右側行情的條件》一文中,我們算過一稿,那時候海外流動性僅能解釋73%,由於十年美債利率上行了25bp+,現在的權重上升到了80%。

因此,當下的一個要緊的問題是全球的流動性何時進入拐點?今晚就有一個契機。今晚鮑威爾將在紐約經濟俱樂部就經濟前景發表講話,這也是下月政策會議緘默期前最重要的官員表態。

這份講話將極大地影響未來一段時間兩年美債的走勢,大致上會有3種情形,1、中性;2、鴿派;3、鷹派。

下面我們就三種情形展开討論。

中性場景

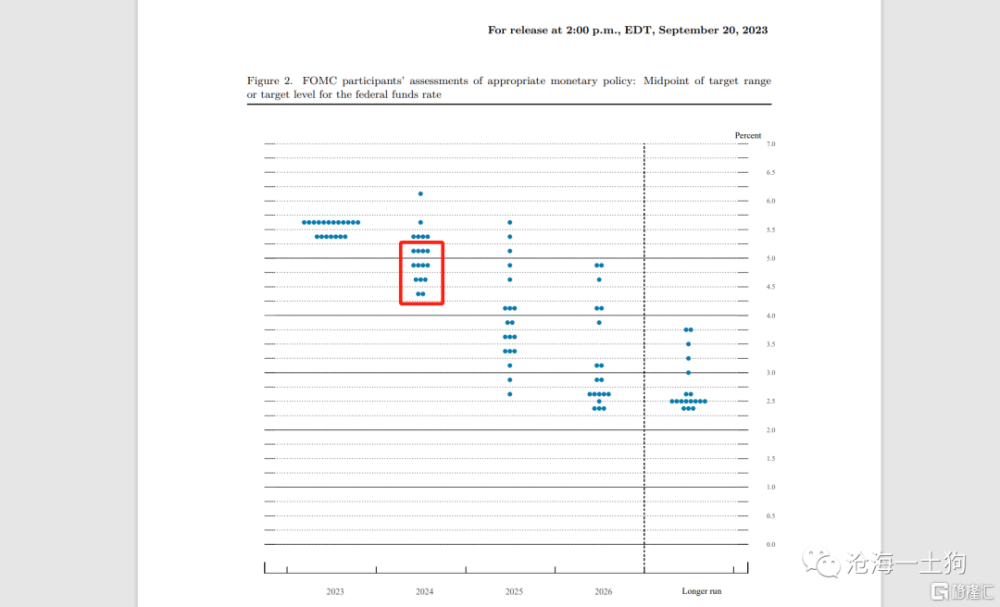

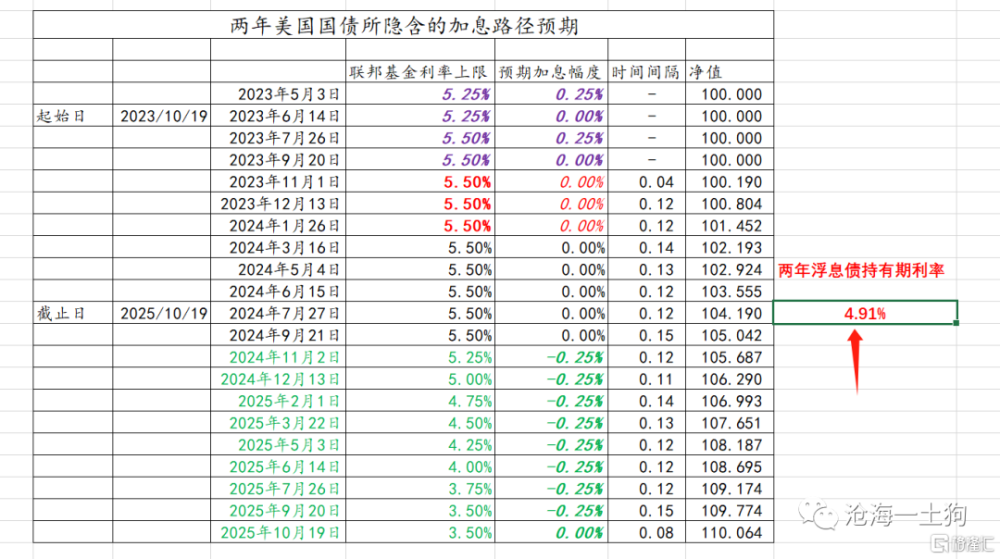

中性場景來源於9月議息會議的點陣圖,

這份點陣圖認爲,1、年底前還有一次加息;2、明年有兩次降息。

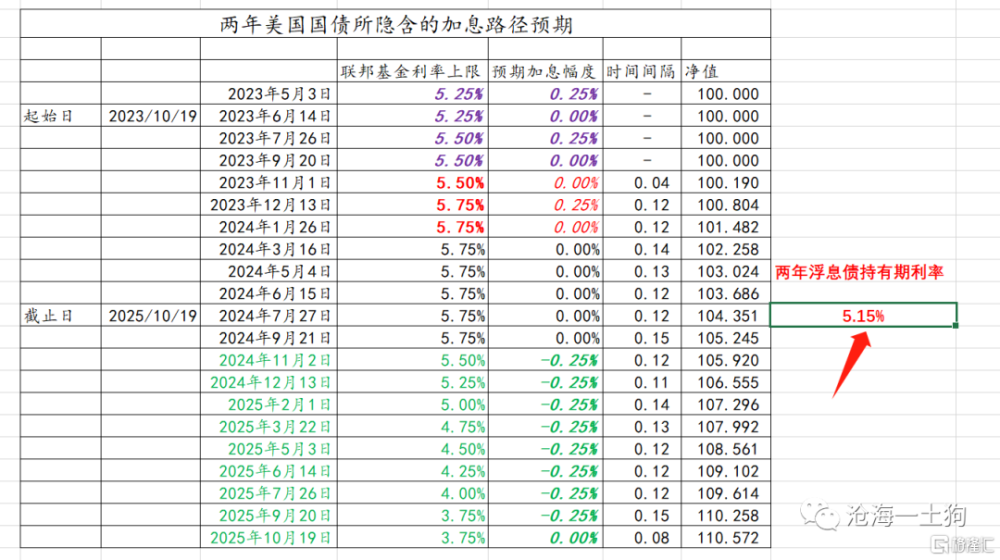

根據對照表,這個路徑預期所對應的兩年美債利率在5.15%。九月議息會議之後,兩年美債利率基本上圍繞這個中樞波動。

鴿派場景

9月議息會議之後,兩年美債利率一度向下波動到4.94%,這是十分鴿派的場景。

這個利率認爲,1、年底前不加息;2、明年有兩次降息。

事實上,鴿派場景有兩個大背景,1、期限溢價顯著上升,代表金融條件收緊,讓某些聯儲官員認爲沒必要加息了;2、巴以衝突爆發,經濟前景不明朗。

在這兩個大背景之下,有美聯儲官員开始出來引導“年底不加息”的預期,代表人物有洛根和哈克。

我們在《關於達拉斯聯儲主席洛根的講話和加息預期的調整》和《爲什么美聯儲的態度轉向鴿派?》兩篇文章討論了相關的話題。

鷹派場景

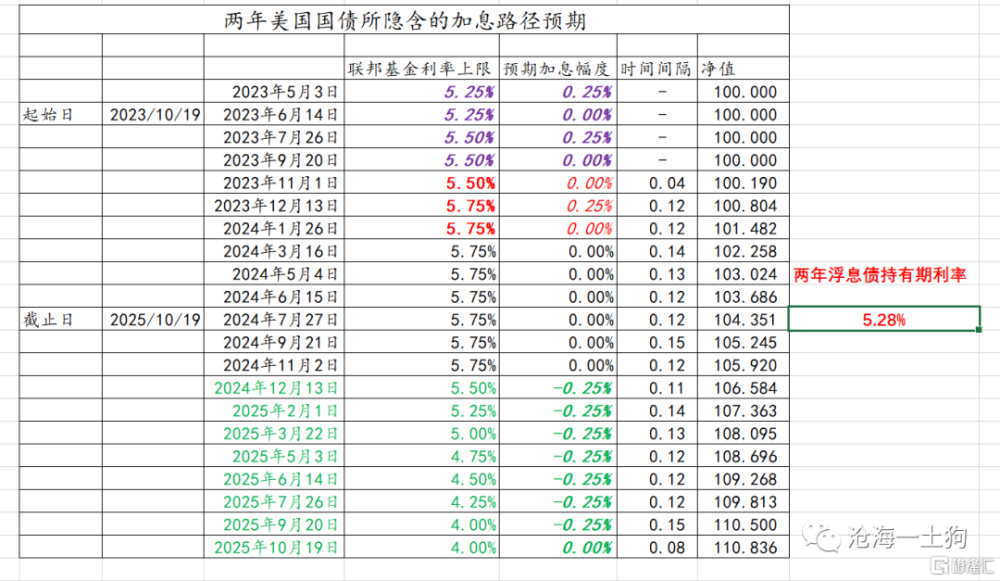

但是,後面又出了兩個重要數據,1、9月份的通脹數據;2、9月份的零售數據;二者均超過了預期。

市場开始恐慌,大幅上調加息的展望:1、通脹數據使得兩年美債回歸5.15%;2、零售數據使得兩年美債上到5.25%。

事實上,5.25%的兩年美債隱含了極其悲觀的展望。這個利率認爲,1、年底前加息一次;2、明年有一次降息。

因此,市場正處於一個自己把自己嚇壞了的處境。

滯脹場景

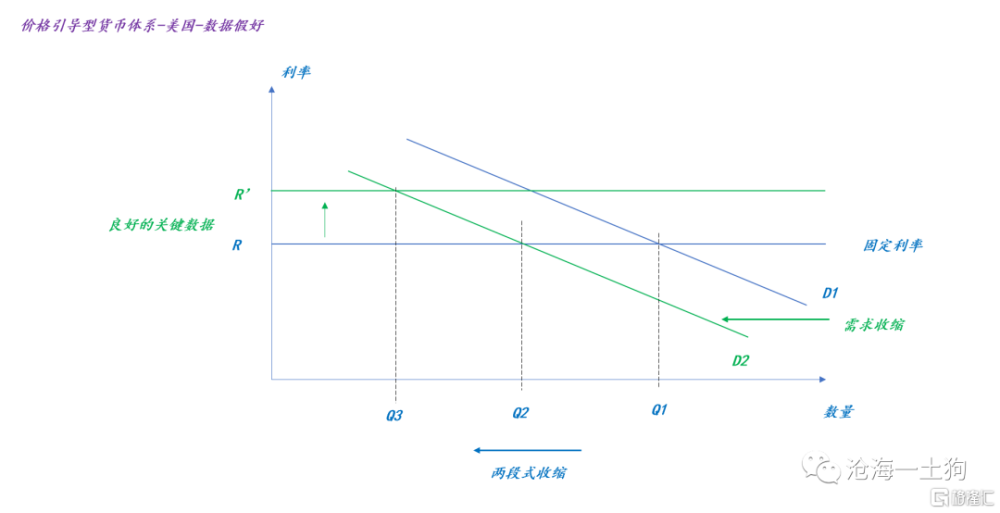

事實上,最近的市場陷入一種“滯脹場景”,一方面,某些經濟數據使得市場相信美聯儲會更鷹;另一方面,總需求的收縮使得貨幣派生不足。

如上圖所示,這是一種很嚴酷的流動性格局,一方面,因爲關鍵數據貨幣供給曲线上移——脹;另一方面,由於經濟萎縮,總需求收縮——滯。

二者共同導致了貨幣供應量產生了兩段式收縮,q1收縮到q3 。

對應在收益率曲线形態上,那就是,先平移向上,再陡峭化向上。

結束語

梳理清楚前因後果之後,我們就能搞清楚一點:即便全球流動性收縮是合理的,但是,當下的收縮速率過快了。尤其是,市場被關鍵數據嚇壞之後,自己給自己額外加息了10bp。

目前的情況很尷尬,即便是鴿派的票委出來反復安撫,市場也不买账,繼續按照鷹派場景交易。

因此,今晚鮑威爾的講話很關鍵,即便是鮑威爾把市場拉回中性場景,全球的流動性也會有不小的緩釋。

那么,爲什么市場不敢搶跑鮑威爾的講話呢?

因爲盤中加拿大央行行長發表了這樣的言論:債券收益率飆升,不能取代貨幣政策行動。

市場很擔心鮑威爾也發表類似的言論,所以,大家就乖乖停在鷹派場景上等待靴子落地。

當然,鮑威爾也的確有理由繼續含糊其辭,因爲fed也怕市場搶方向盤。

標題:關於全球流動性的潛在拐點

地址:https://www.iknowplus.com/post/43430.html