仍超預期!台積電Q3營收5467億新台幣,淨利潤同比下滑24.9%,2nm芯片將在2025年量產

今日,半導體巨頭台積電發布三季度財報,並召开電話財報會議。

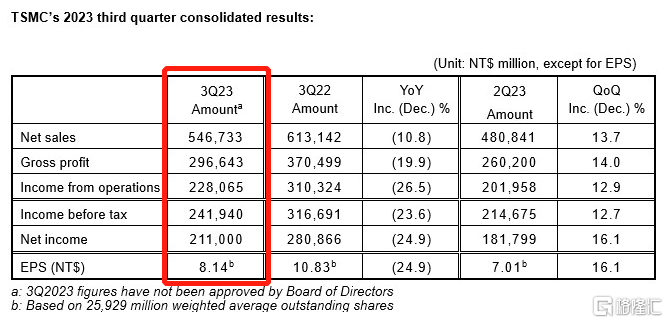

由於消費電子產品需求持續疲軟,台積電第三季度利潤爲新台幣 2110 億元,連續第二個季度利潤下降;第三季度營收5467.33億新台幣,同比下滑10.8%。不過營收和利潤仍然超出了分析師的預期。

Q3淨利潤大跌24.9%

據公司財報,台積電第三季度營收5467.33億新台幣,同比下滑10.8%,超預期的5403.9 億新台幣;淨利潤爲2110億新台幣(約合65億美元),同比下滑24.9%,市場預期爲1904億新台幣;EPS爲8.14新台幣,同比下滑24.9%;毛利率爲54.3%,市場預期爲52.9%;營業利潤率爲 41.7%,淨利潤率爲 38.6%。

台積電第三季度資本支出達到71億美元,前九個月資本支出總計252.1億美元。

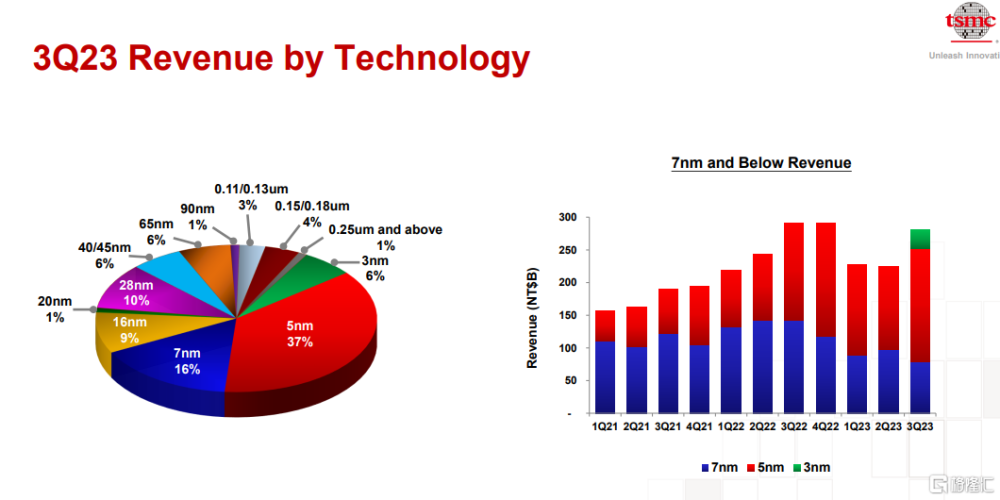

晶圓體銷售方面,三季度,3 納米的出貨量佔總晶圓收入的 6%;5 納米佔37%;7 納米佔16%。台積電表示,總體而言,先進制程(包含7納米及更先進制程)的營收達到全季晶圓銷售金額的67%。

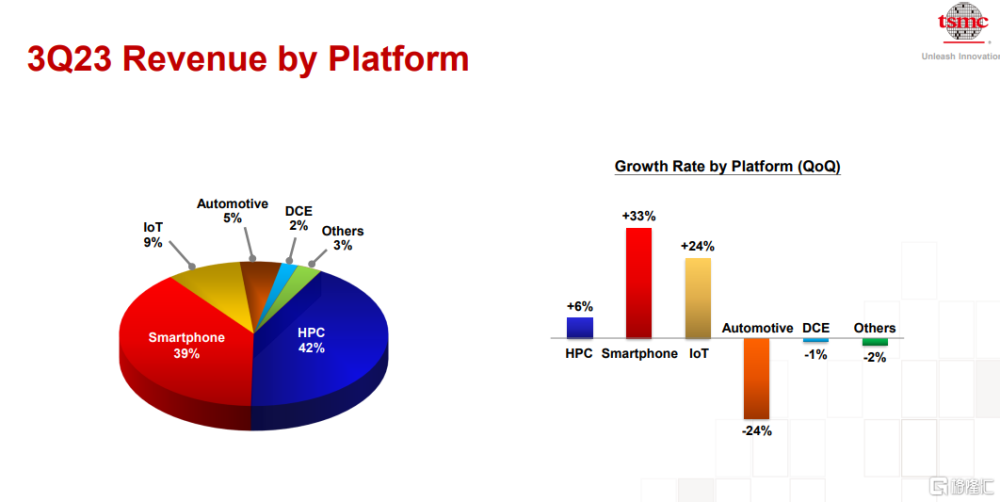

分產品類型來看,高性能計算(HPC)、手機芯片本季度銷售增長強勁,其中,高性能計算(HPC)銷售佔比42%,環比增6%;手機芯片銷售額佔比39%,環比大增33%,物聯網芯片、汽車芯片銷售額分別爲9%、5%,環比分別增長24%、-24%。

AI芯片需求提振盈利超預期

計劃2025年开始大規模生產2nm芯片

台積電副總裁兼首席財務官 Wendell Huang在財報中表示:“我們第三季度的業務受到行業領先的3納米技術強勁增長和對5納米技術更高需求的支持,但部分被客戶持續的庫存調整所抵消。”

“進入2023年第四季度,我們預計我們的業務將得到3納米機器技術持續強勁增長的支持,部分被客戶持續的庫存調整所抵消。”

這家芯片巨頭表示,第三季度營收較第二季度增長13.7%。

在第二季度,由於智能手機和筆記本電腦等消費電子產品的需求在疫情後急劇下降,台積電季度利潤出現了四年來的首次下滑。但分析師表示,智能手機和電腦制造商的庫存正在減少,補貨需求有望回升。

台積電CEO表示,芯片市場非常接近底部,台積電將在2024年實現“更健康的增長”,AI需求將繼續成爲增長動力;我們確實看到了PC和智能手機市場企穩的一些早期跡象。

台積電CEO還表示,台積電計劃在2025年开始大規模生產2nm芯片。

對於未來展望,根據公司目前的業務前景,管理層預計2023年第四季度銷售額爲188億至196億美元;預計第四季度毛利率爲51.5%至53.5%,市場預估52.3%。預計2023年全年資本支出爲320億美元,此前預計爲320億至360億美元。

美國AI管制新規對公司影響可控

在2023年第三季度業績說明會上,台積電高管指出,人工智能需求仍然在持續放大,公司正在努力滿足需求。

對於美國將進一步收緊人工智能管制,公司高管表示新規可能導致一些產品不能運送到中國大陸,這幾天公司正在評估影響。目前來看對於台積電的影響可控。

彭博資訊分析師 Charles Shum 表示,美國政府收緊對中國銷售人工智能芯片的限制是科技投資者最關心的問題,盡管這不太可能對台積電產生重大影響。從中長期來看,新的限制可能會減少英偉達等美國芯片設計商對台積電某些人工智能芯片的制造訂單。

另外,在台積電發布報告的前一天,荷蘭芯片制造設備供應商阿斯麥(ASML.US)報告稱,9 月份季度的訂單預訂大幅下降。

台積電是阿斯麥最大的客戶之一,阿斯麥的業績反映了其支出有所放緩,這預示着這家台灣公司可能會削減資本支出。

標題:仍超預期!台積電Q3營收5467億新台幣,淨利潤同比下滑24.9%,2nm芯片將在2025年量產

地址:https://www.iknowplus.com/post/43431.html