四問四答:北上資金的邊際變化與選股風格

摘要

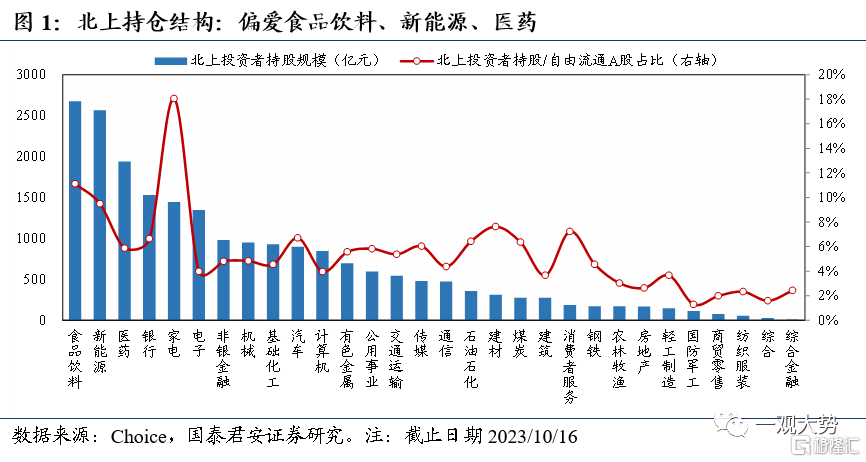

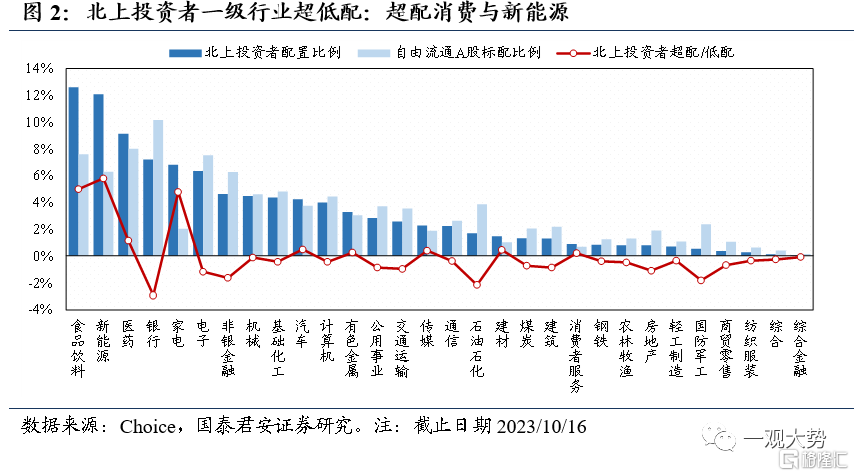

靜態視角,北上持倉有何特點?截至2023年10月16日,北上資金持倉市值2.12萬億元,較2023年7月底下降3803.79億元,佔全A流通市值比例3.09%。從北上投資者行業持股規模看:偏愛消費、新能源和醫藥。行業層面北上持有前五的板塊分別爲食品飲料2673.40億元(持倉比例12.59%)、新能源2564.68億元(12.08%)、醫藥1938.15億元(9.13%)、銀行1529.32億元(7.20%)、家電1443.44億元(6.80%),前五大行業持倉規模佔比達到47.81%,持股行業集中度進一步提升。相比於自由流通市值的標配比例,北上投資者非常鮮明地超配新能源與消費,其中新能源超配5.79%,食品飲料超配4.99%,家電超配4.77%,醫藥超配1.14%,汽車超配0.48%。而由於這種集中的持股結構,則導致大部分行業處於低配狀態,其中銀行低配2.93%,非銀低配1.65%。

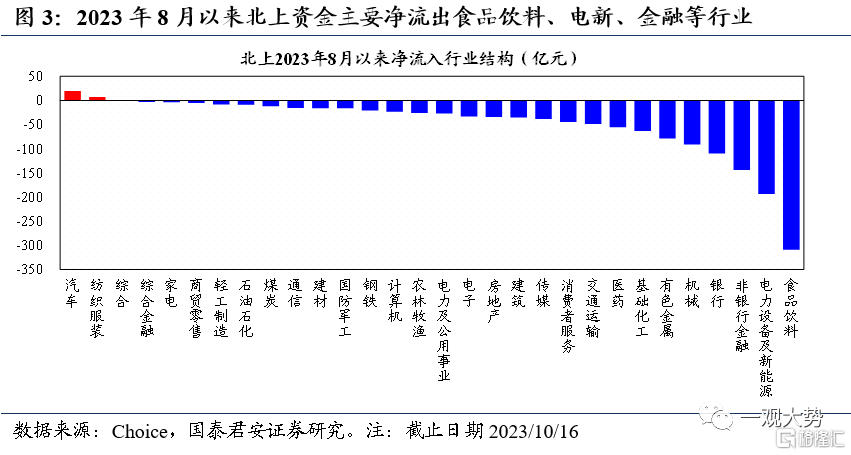

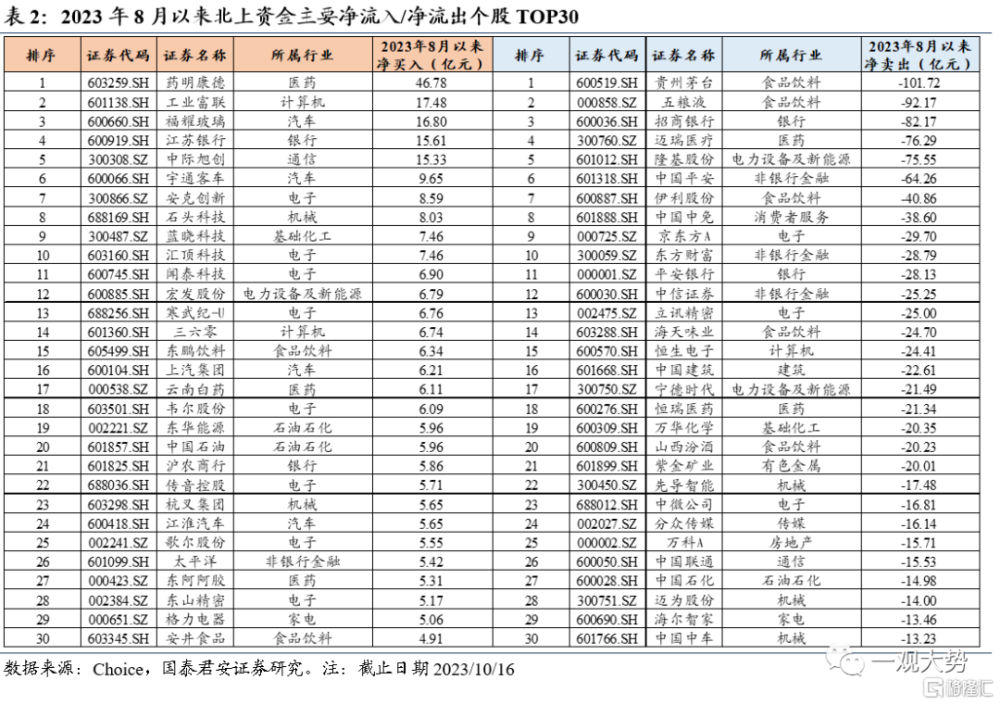

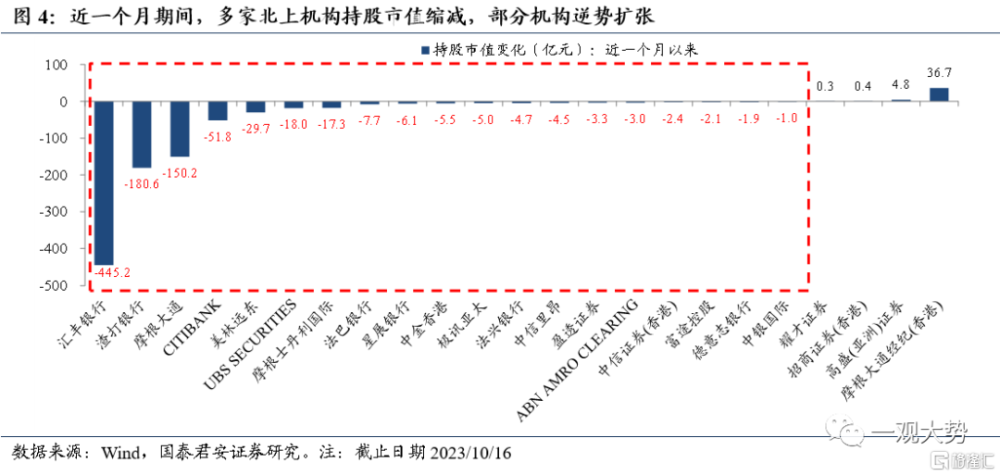

動態來看,交易結構有何變化?截至10月16日,北上資金2023年8月以來淨流出1498.21億元,多個行業被淨減持,僅淨流入汽車與紡織服裝。行業層面,期間淨流出Top5分別爲食品飲料(-309.41億元)、電力設備及新能源(-193.91億元)、非銀金融(-143.69億元)、銀行(-109.86億元)、機械(-91.25億元),主要淨流入分別爲汽車(19.60億元)、紡織服裝(7.31億元)。投資者結構上,陸股通多家機構持股市值縮減,部分機構逆勢擴張。期間持股市值縮減較多的有匯豐銀行、渣打銀行、摩根大通、花旗銀行、美林遠東等;市值擴張居前的有摩根大通和高盛亞洲等機構。

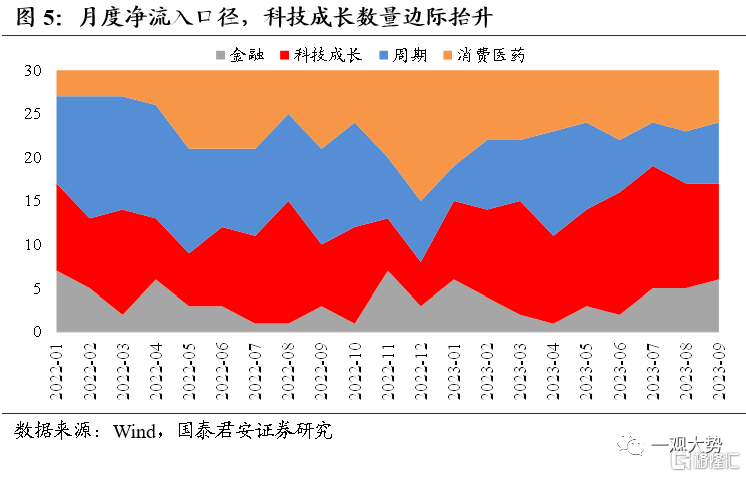

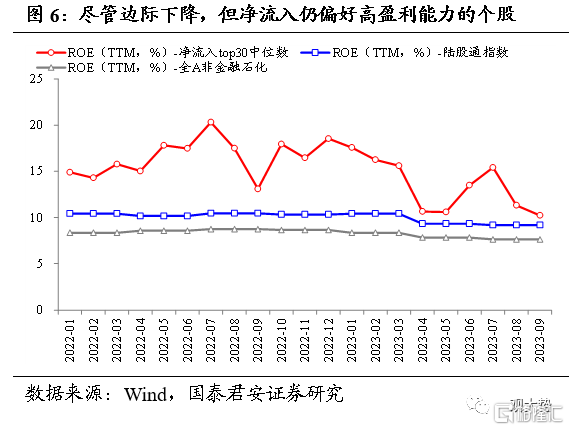

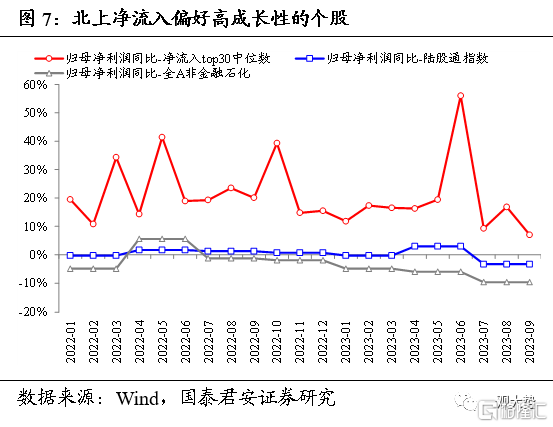

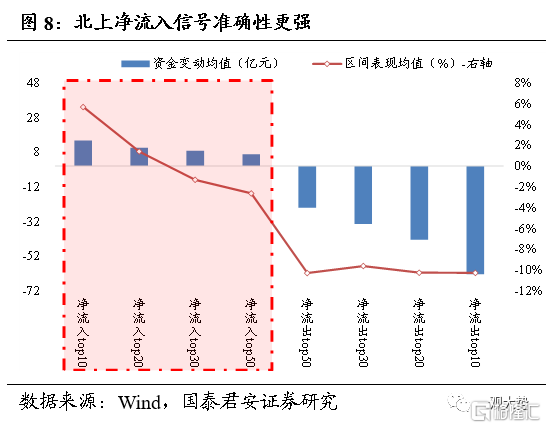

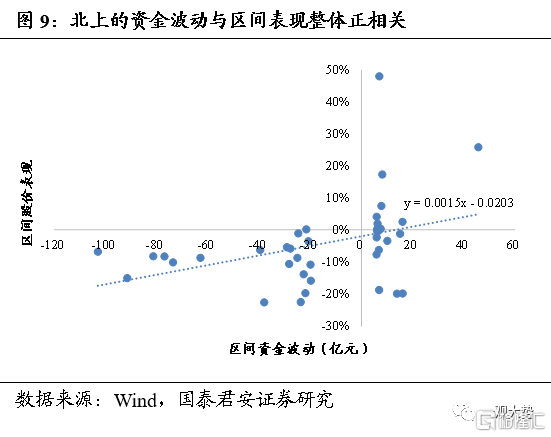

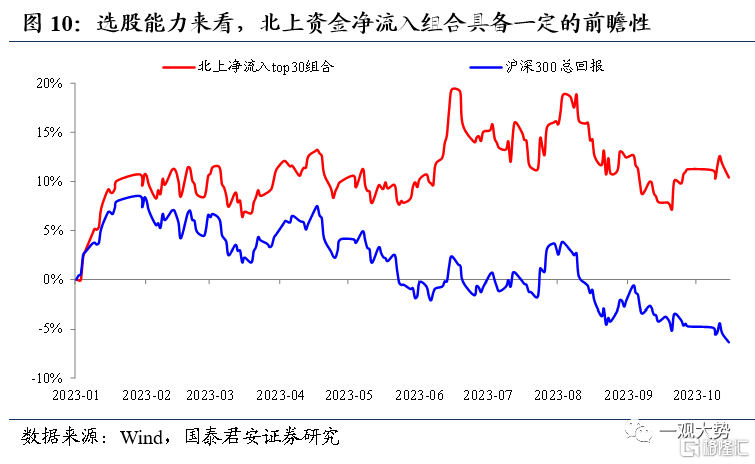

“聰明錢”是否還有賺錢效應?資金波動的背後:淨流入信號仍具一定前瞻性。從投資偏好來看,成長性關注度提升,一方面,科技成長行業淨流入數量邊際擡升;另一方面,在ROE穩定偏高的傾向下,更加關注歸母淨利潤同比高增標的。這反映了,從投資的角度,盈利質量與成長性兼具的特徵依舊是北上選股的核心風格。從選股與投資收益能力來看,仍然具備一定的前瞻性。其中,2023年以來,“北上淨流入top30”組合累計收益率達10.39%,Sharp Ratio達0.76,高於同期滬深300指數表現。

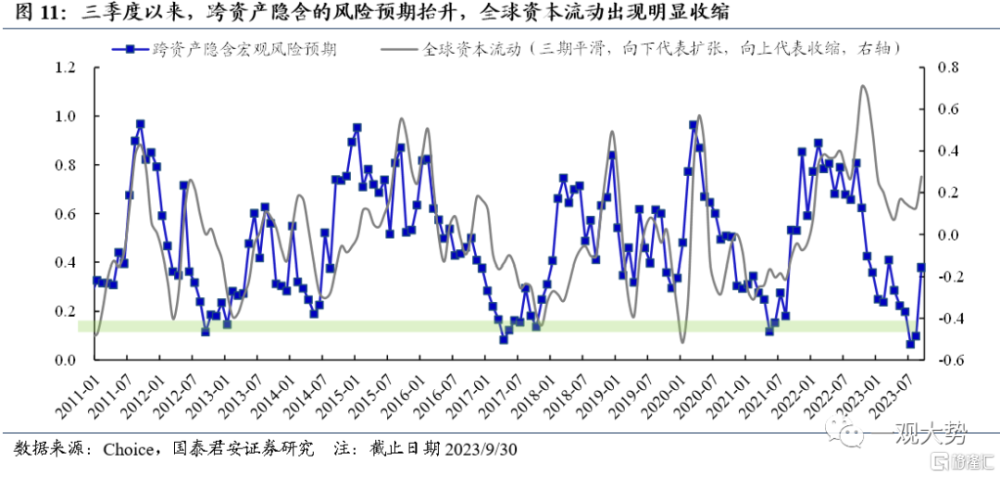

北上的波動受何影響?北上資金流出的背後,美元流動性緊縮定價是主要因素。三季度以來,國內社融、出口等數據回落,伴隨房企流動性困局與信托風險,由此帶來的經濟壓力在資金角度出現一定的映射。但更加重要的是,美聯儲對經濟增速的上修以及2024年政策利率的調升使得市場預期全球高利率將維持更長時間,本輪美元流動性緊縮定價具備不確定性,美元強勢地位往往預示着全球資本的回流。從全球資本流動上看,9月大類資產隱含的宏觀風險預期邊際上升,由8月末的0.1回升至9月末的0.38,全球資本流動性邊際收縮,GFSI FLOW指數(MA3)由8月末的0.13上升至9月末的0.28。

風險提示:地緣風險;美債上行超預期;國內需求修復不及預期等。

01

靜態視角,北上持倉有何特點?

截至2023年10月16日,北上資金持倉市值2.12萬億元,較2023年7月底下降3803.79億元,佔全A流通市值比例3.09%。從北上投資者行業持股規模看:偏愛消費、新能源和醫藥。在2.12萬億的北上投資者持倉當中,行業層面來看,北上投資者持有前五的板塊分別爲食品飲料2673.40億元(持倉比例12.59%)、新能源2564.68億元(12.08%)、醫藥1938.15億元(9.13%)、銀行1529.32億元(7.20%)、家電1443.44億元(6.80%),前五大行業持倉規模佔比達到47.81%,持股行業集中度進一步提升。

從北上投資者行業超低配比例看:超配新能源與消費,低配大金融。相比於自由流通市值的標配比例(行業自由流通市值佔比),北上投資者非常鮮明地超配新能源與消費,其中新能源超配5.79%,食品飲料超配4.99%,家電超配4.77%,醫藥超配1.14%,汽車超配0.48%。而由於這種集中的持股結構,則必然導致大部分行業處於低配狀態,其中銀行低配2.93%,非銀低配1.65%。

02

動態來看,交易結構有何變化?

截至10月16日,北上資金2023年8月以來淨流出1498.21億元,多個行業被淨減持,僅淨流入汽車與紡織服裝。具體來看,行業層面,期間淨流出Top5分別爲食品飲料(-309.41億元)、電力設備及新能源(-193.91億元)、非銀金融(-143.69億元)、銀行(-109.86億元)、機械(-91.25億元),主要淨流入分別爲汽車(19.60億元)、紡織服裝(7.31億元)。

截至10月16日,陸股通多家機構持股市值縮減,部分機構逆勢擴張。具體來看,近一個月期間持股市值縮減較多的有匯豐銀行(-445.18億元)、渣打銀行(-180.57億元)、摩根大通(-150.24億元)、花旗銀行(-51.75億元)、美林遠東(-29.72億元)、UBS(-17.99億元)、摩根士丹利國際(-17.32億元)、法巴銀行(-7.74億元)、星展銀行(-6.13億元)、極訊亞太(-4.99億元)等,市值擴張較高的有摩根大通(+36.70億元)、高盛亞洲(+4.80億元)等。

03

“聰明錢”是否還有賺錢效應?

資金波動的背後:淨流入信號仍具一定前瞻性。從投資偏好來看,成長性關注度提升,一方面,科技成長行業淨流入數量邊際擡升;另一方面,在ROE穩定偏高的傾向下,更加關注歸母淨利潤同比高增標的。這反映了,從投資的角度,盈利質量與成長性兼具的特徵依舊是北上選股的核心風格。從選股與投資收益能力來看,具備一定的前瞻性。其中,2023年以來,“北上淨流入top30”組合累計收益率達10.39%,Sharp Ratio達0.76,高於同期滬深300指數表現。

04

北上的波動受何影響?

北上資金流出的背後,美元流動性緊縮定價是主要因素。三季度以來,國內社融、出口等數據回落,伴隨房企流動性困局與信托風險,由此帶來的經濟壓力在資金角度出現一定的映射。但更加重要的是,美聯儲對經濟增速的上修以及2024年政策利率的調升使得市場預期全球高利率將維持更長時間,本輪美元流動性緊縮定價具備不確定性,美元強勢地位往往預示着全球資本的回流。從全球資本流動上看,9月大類資產隱含的宏觀風險預期邊際上升,由8月末的0.1回升至9月末的0.38,全球資本流動性邊際收縮,GFSI FLOW指數(MA3)由8月末的0.13上升至9月末的0.28。

05

風險提示

地緣政治風險:大國博弈目前進入到深水區,部分地區地緣衝突演化方向與烈度難以准確判斷,全球資本流動可能處於避險情緒而出現收縮。

美債利率上行超預期:美債利率上行將影響權益與債券資產的配置比例,對高估值資產可能存在影響。

國內需求修復不及預期:國內經濟的變化將影響到上市公司盈利預期。

注:本文來自國泰君安發布的《北上資金的邊際變化與選股風格》,報告分析師:方奕 S0880520120005、黃維馳 S0880520110005、郭胤含 S0880122080038

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:四問四答:北上資金的邊際變化與選股風格

地址:https://www.iknowplus.com/post/43123.html