美國通脹是否會繼續順利下行?

核心觀點

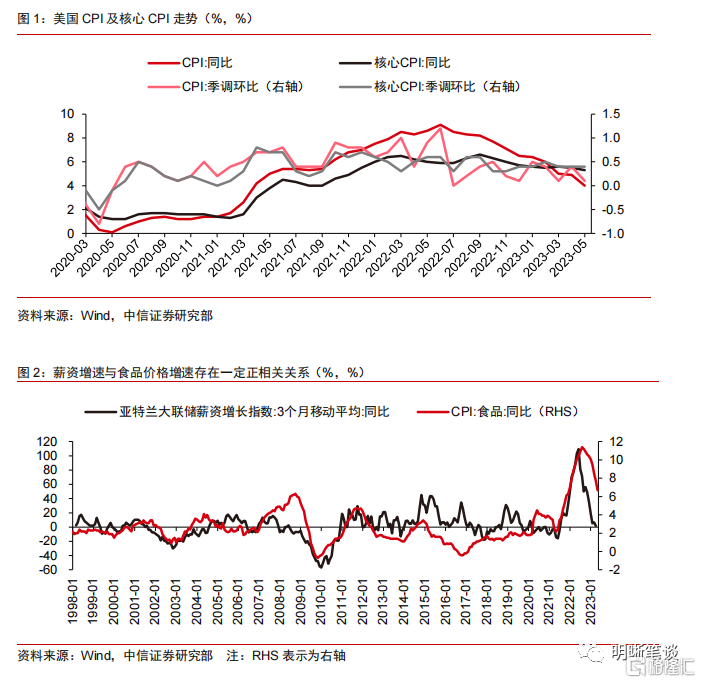

5月美國CPI增速降幅基本符合預期,能源項通脹環比下降是推動美國5月CPI增速放緩的主要動力,住房項通脹雖然環比小幅反彈,但其同比增速出現下行趨勢,未來美國核心服務項通脹同比增速有望繼續降低。基於通脹以及經濟走勢,預計美聯儲6月不加息,6月後重啓加息的概率較低。

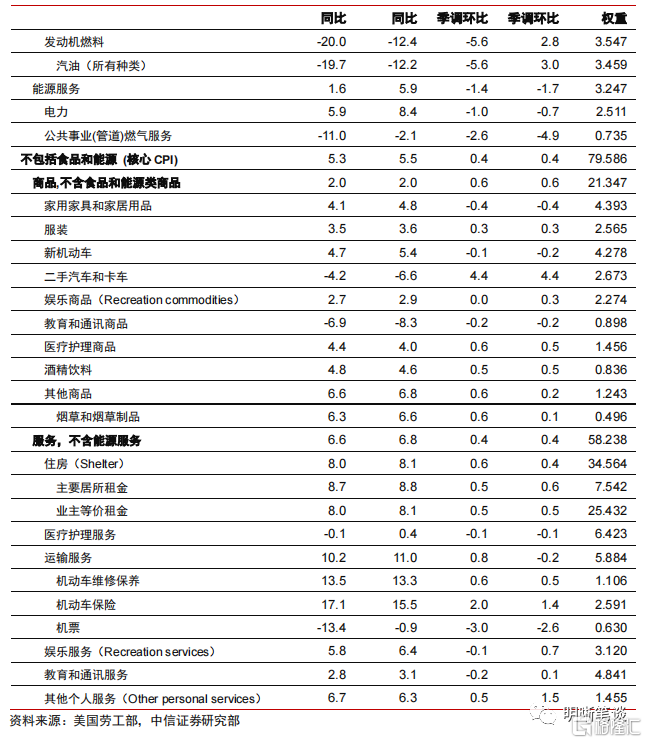

美國勞工部公布數據顯示,美國5月未季調CPI同比升4%,預期升4.1%,前值升4.9%;季調後CPI環比升0.1%,預期升0.2%,前值升0.4%;未季調核心CPI同比升5.3%,預期升5.2%,前值升5.5%;季調後核心CPI環比升0.4%,預期升0.4%,前值升0.4%。

5月美國CPI增速基本符合預期地進一步下降。美國5月未季調CPI同比升4%,爲自2021年5月以來最小的同比漲幅,略低於預期的4.1%;未季調核心CPI同比爲5.3%,略超5.2%的預期,低於前值5.5%。CPI環比錄得0.1%,略低於市場預期的0.2%,前值爲0.4%,5月核心CPI環比增速爲0.4%,與預期和前值均一致,核心CPI仍具有一定黏性。

分項來看,能源項通脹環比負增長大幅推動了美國5月整體通脹下行,住房項通脹雖然環比小幅反彈,但同比增速出現下行趨勢,推動核心服務項通脹同比增速進一步下行,而核心商品項環比增速近期反彈導致核心商品項同比增速回升至2%左右。

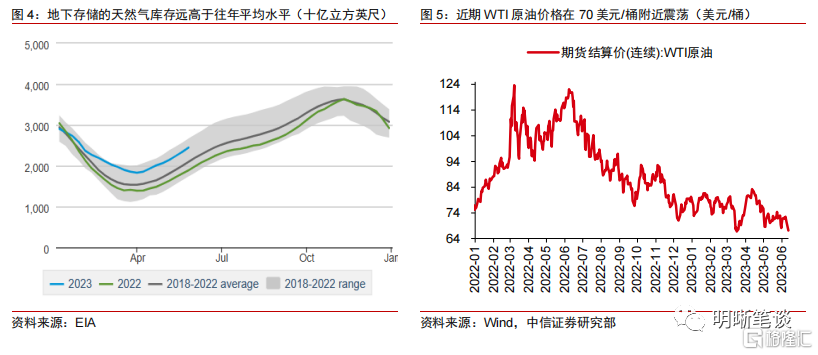

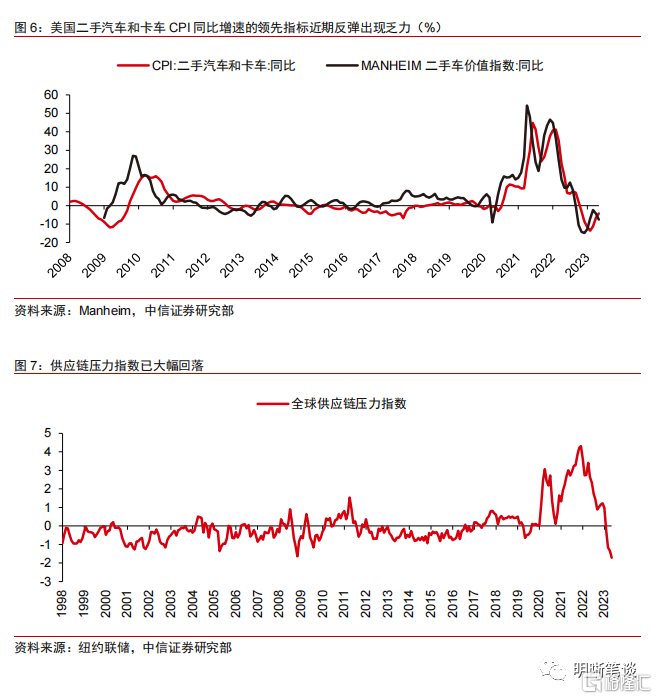

(1)美國食品項通脹環比增速的下行空間較爲有限,但其上行壓力也較低,5月能源項通脹環比實現負增長,未來能源價格或寬幅震蕩,因而非核心項對於整體通脹下行的阻礙較有限。當前運費(包括海運、陸運)、化肥價格已經大幅下降,只是價格下降斜率有所放緩,同時勞動力短缺一定程度仍在支撐食品成本,因而,預計未來食品項價格較低的環比增速對於整體CPI下行的阻礙偏小。而能源方面,雖然未來歐盟禁運俄羅斯石油產品政策預計將持續並且季節性消費將推動石油需求有所回升,但在全球經濟放緩、歐美經濟的衰退風險提升的大背景下,預計短期原油價格中樞或在75美元/桶左右。若歐美經濟步入衰退,全球經濟復蘇疲軟,則預計屆時原油價格將开啓下行通道。隨着夏季用電需求上升,夏季期間天然氣和電力價格可能會有所增長,但當前天然氣庫存充足,其價格上漲幅度或有限。

(2)短期美國核心商品項通脹或保持較高的環比增速,中長期美國核心商品項通脹環比增速或在0%左右震蕩。此前二手汽車和卡車價格的領先指標(MANHEIM二手車價值指數)有所反彈已經預示了二手汽車和卡車CPI環比短期面臨上升風險,近期二手汽車和卡車CPI環比增速反彈與中信證券此前的判斷吻合,但當前領先指標反彈出現乏力,未來二手汽車和卡車CPI上行壓力或將有限。由於美國消費仍具有一定韌性,因而核心商品通脹環比增速短期或將繼續在較高水平運行。但商品供應緊張壓力在持續下降,紐聯儲全球供應鏈壓力指數已大幅回落至0水平以下,未來商品需求放緩的大趨勢料難改,因而預計中長期而言商品項通脹仍將圍繞0%的潛在增速波動。

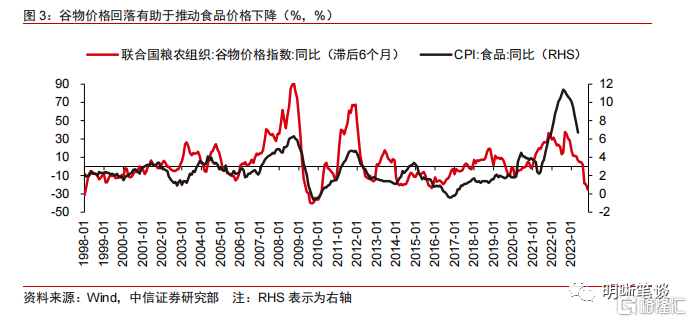

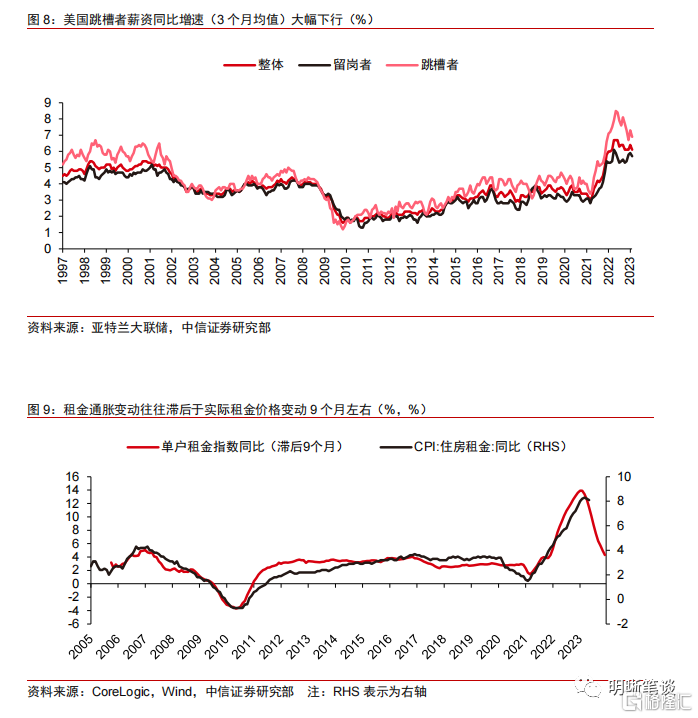

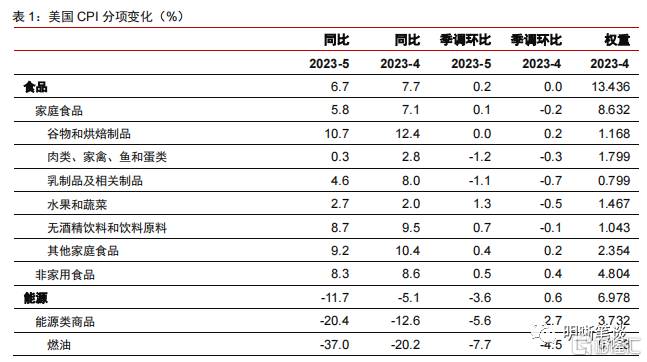

(3)美國住房項通脹同比增速繼續小幅回落,其拐點逐步清晰,疊加薪資增速以及服務消費增速放緩,未來美國核心服務項通脹同比增速有望繼續降低。盡管5月新增非農就業人數高於預期,美國勞動力市場增長仍然強勁,但薪資增長給美國通脹帶來的壓力在緩解,5月時薪環比增速符合預期,同時跳槽者薪資增速與留崗者薪資增速差距在快速縮窄,反映出勞動力薪資增長正在降溫。同時,對核心服務項通脹增速貢獻佔比較高的住房項通脹5月同比增速繼續下降,中信證券此前預計今年二季度住房項通脹同比增速會出現拐點。預計未來核心服務項通脹同比增速或會隨着住房項增速進一步下降以及勞動力市場降溫而下行。

今年以來美國通脹下行較符合預期,未來美國核心通脹有望明顯下行。能源項環比負增長較大程度推動了美國5月整體CPI通脹增速放緩,核心服務項通脹增速开始出現下行跡象。在下半年高基數效應消失背景下,整體CPI通脹同比增速的下行空間或偏有限,但從環比增速來看,整體CPI通脹壓力預計將進一步得到控制。預計住房項通脹同比增速將進一步下行,中長期核心商品項通脹壓力較有限,而核心服務項通脹下行斜率一定程度取決於薪資增速放緩。

基於美國通脹與經濟走勢,預計美聯儲6月不加息,6月後重啓加息的概率較低。考慮到美國財政部發債預計會抽走1萬億以上的流動性,疊加近期經濟數據再次开始下行,非制造業PMI跌回枯榮线附近,5月制造業PMI下行至46.9,因而預計美聯儲6月不加息的概率較高。同時,雖然當前勞動力市場增長較爲強勁,但薪資增長壓力未有擡頭跡象,同時核心通脹尤其是核心服務項通脹拐點預計將逐漸清晰,因而預計後續美聯儲再次开啓加息的概率較低,除非美國經濟出現較全面的反彈跡象、美國通脹以及通脹預期失去控制。

圖表附錄

注:本文節選自中信證券研究部已於2023年6月14日發布的《美國2023年5月CPI數據點評—美國通脹是否會繼續順利下行?》報告,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001有,違者必究。

標題:美國通脹是否會繼續順利下行?

地址:https://www.iknowplus.com/post/4191.html