國金證券:融資走弱,有待政策“呵護”

事件

6月13日,央行公布5月貨幣金融數據:新增信貸1.36萬億元、同比少增5418億元;新增社融1.56萬億元、同比少增1.31萬億元;社融存量增速9.5%、較上月回落0.5個百分點;M2同比11.6%、較上月回落0.8個百分點。

點評

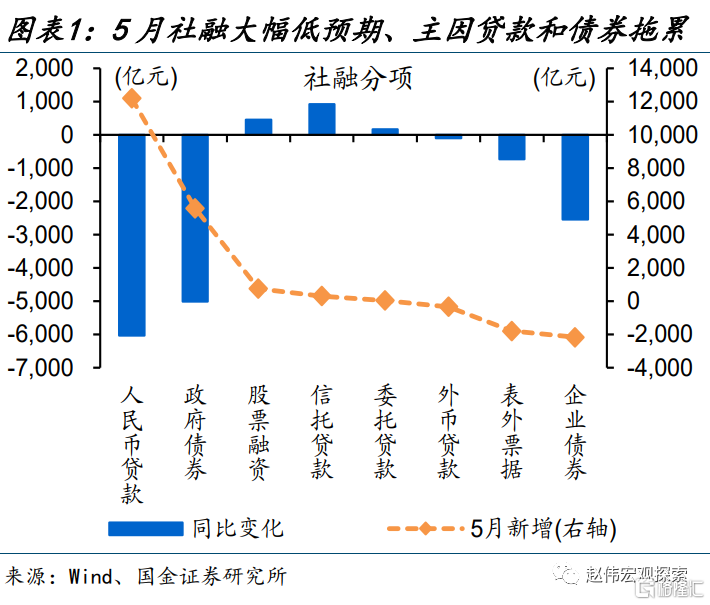

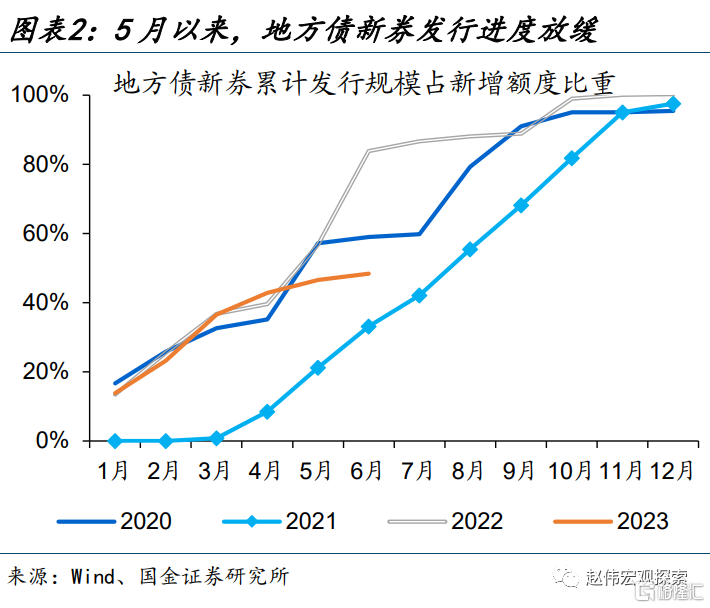

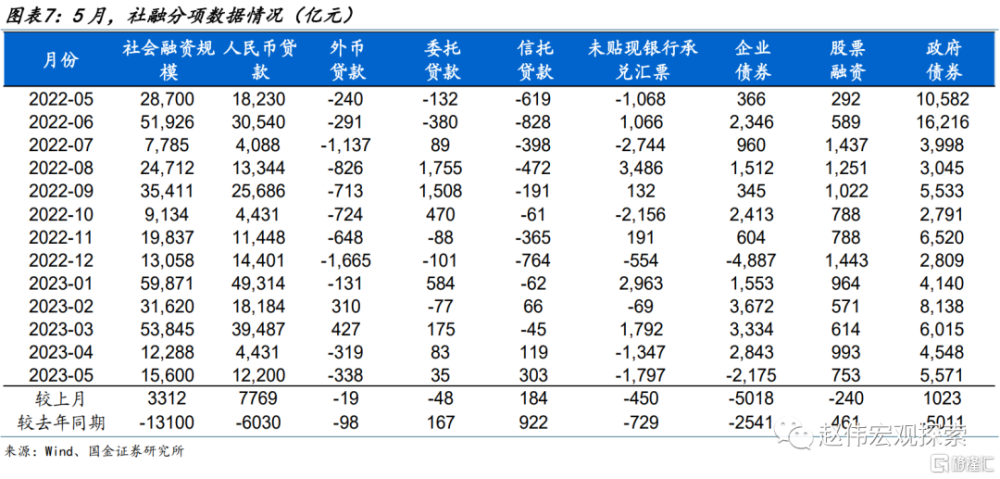

新增社融大幅低預期、主因貸款和債券拖累,除一定基數影響外,與部分融資使用進度偏慢等也有關系。5月,新增社融1.56萬億元、同比少增1.31萬億元,低於預期的1.99萬億元。其中,新增人民幣貸款1.22萬億元、同比少增超6000億元,政府債券同比少增超5000億元、與年初以來專項債發行偏慢等有關。其他分項變化不大,非標融資、股票融資同比變動在500億元以內。

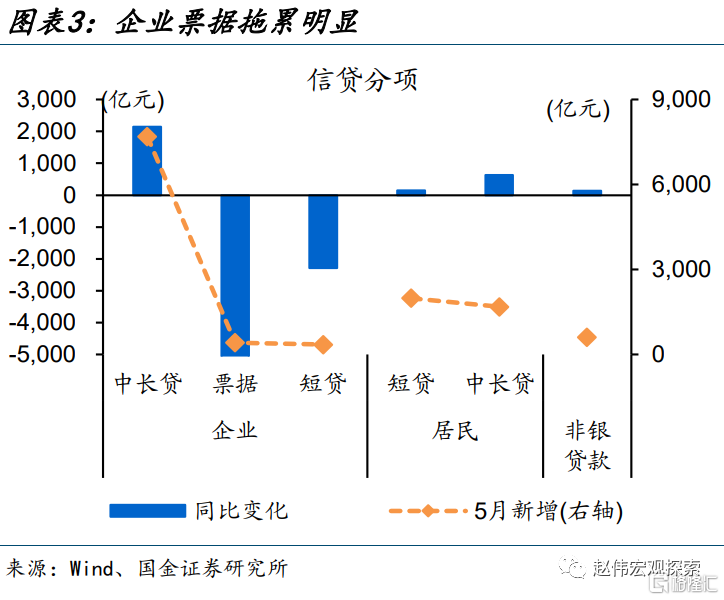

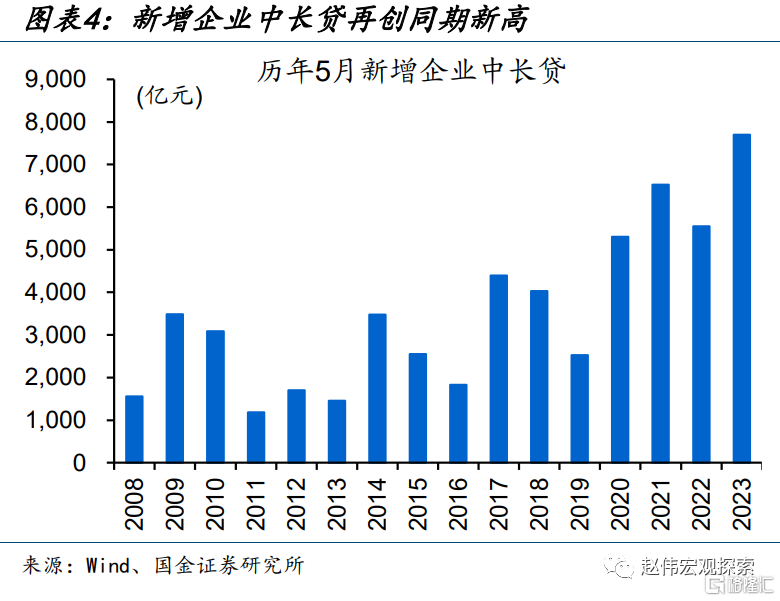

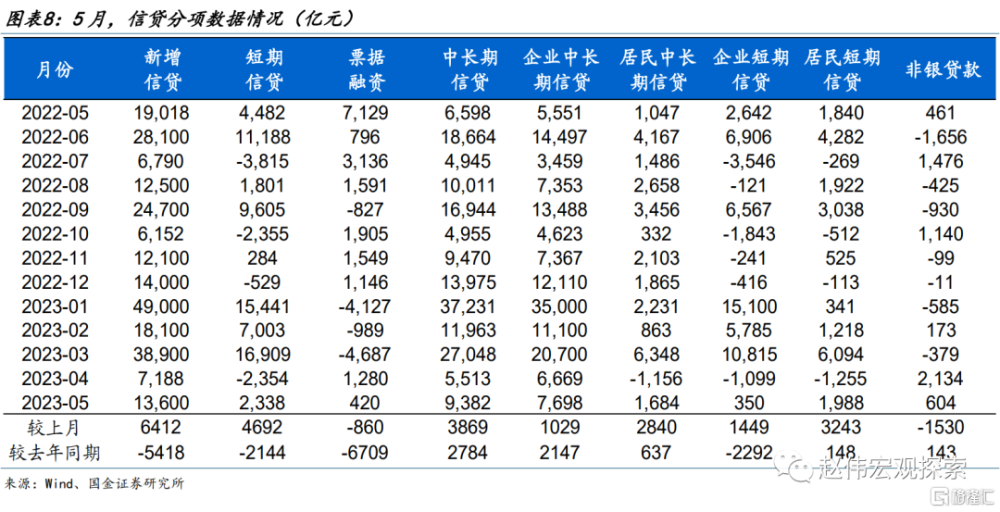

企業端中長貸延續增長、債券融資淨減少,或部分緣於融資向表內轉移等。5月,新增信貸1.36萬億元、同比少增近5300億元,其中,企業票據同比少增6700億元爲主要拖累,與去年同期票據“衝量”的高基數有關,短貸表現也弱於去年同期。中長貸連續第10個月同比高增、單月新增近7700億元、創歷史同期新高,但與此同時,企業債券淨減少超2100億元,或與融資向表內轉移等有關。

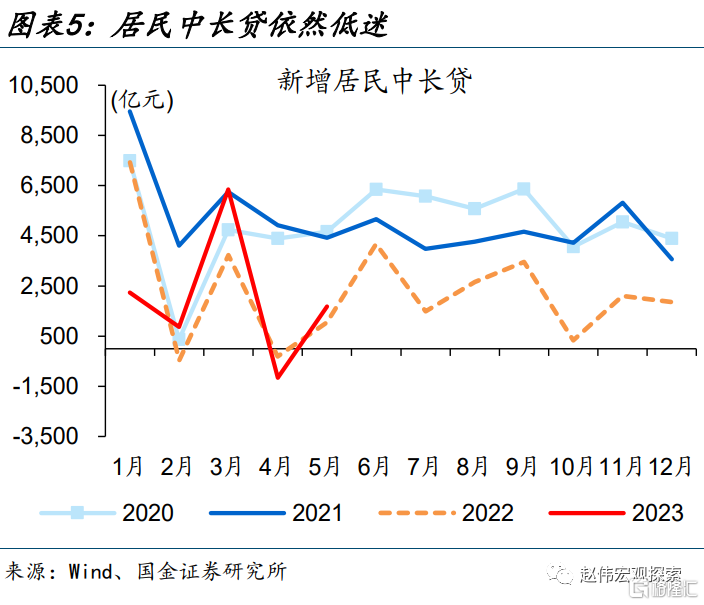

相較於企業端,居民端融資依然偏弱、中長貸延續拖累,後續還待進一步跟蹤。5月,新增居民中長貸近1700億元、僅高於去年同期,2019年至2021年同期均在在4600億元左右;居民短貸變化不大、同比略增150億元至2000億元左右,與近年均值相差無幾。

重申觀點:穩增長貨幣先行,政策“加力”需要組合拳,關注後續財政端等主動釋放需求措施出台落地等。融資變化透露出,當前經濟需求不足的問題仍較爲突出、內生動能有待增強,需要政策進一步呵護。穩增長,只有“水”不夠,還需要“面”,當前或面臨項目資本金缺位、高質量項目短缺、地方債務約束等掣肘,後續還需關注財政端等主動釋放需求措施出台及落地等(詳情參見《穩需求,時不我待》、《什么掣肘了穩增長?》、《信心比黃金重要》)。

常規跟蹤

人民幣貸款、債券拖累社融低預期。5月,新增社融1.56萬億元、同比少增1.31萬億元;存量增速較上月回落0.5個百分點至9.5%。分項中,人民幣貸款同比少增超6000億元至1.22萬億元;政府債券同比少增超5000億元至5570億元左右;企業債券轉負至-2175億元、去年同期爲366億元;信托、委托、表外票據同比分別多增922億元、167億元和多減729億元;股票融資同比多增461億元至753億元。

信貸同比少增主因票據拖累。5月,新增信貸1.36萬億元、同比少增5400億元左右,其中,企業中長貸同比多增超2100億元至7700億元左右,企業短貸同比少增2300億元左右至350億元,票據同比少增超6700億元至420億元。居民中長貸同比多增637億元至1684億元,居民短貸同比多增148億元至1988億元,非銀貸款變化不大。

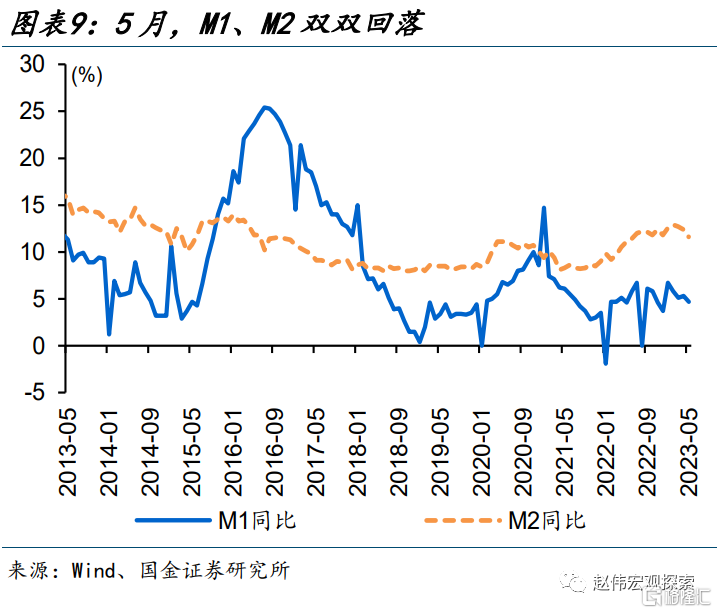

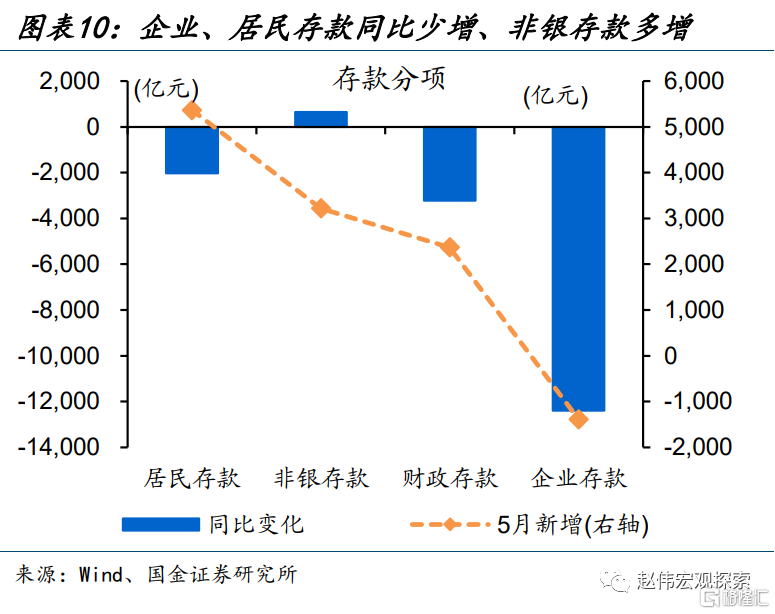

M1、M2雙雙回落,或指向企業信心還待進一步修復。5月,M1同比回落0.6個百分點至4.7%,單位活期存款拖累明顯,或指向企業活化動力相對較低。M2同比回落0.8個百分點至11.6%,分項中,居民存款同比少增、或與部分資金向理財、保險回流等有關,財政存款同比少增、或指向財政發力有所加快。

風險提示

1、政策落地效果不及預期。

2、疫情反復。

注:本文來自國金證券於2023年06月13日發布的《融資走弱,有待政策“呵護”》,分析師:趙偉(執業S1130521120002);楊飛(執業S1130521120001);馬潔瑩(執業S1130522080007)

標題:國金證券:融資走弱,有待政策“呵護”

地址:https://www.iknowplus.com/post/4190.html