未來美國通脹風險是否可控?

核心觀點

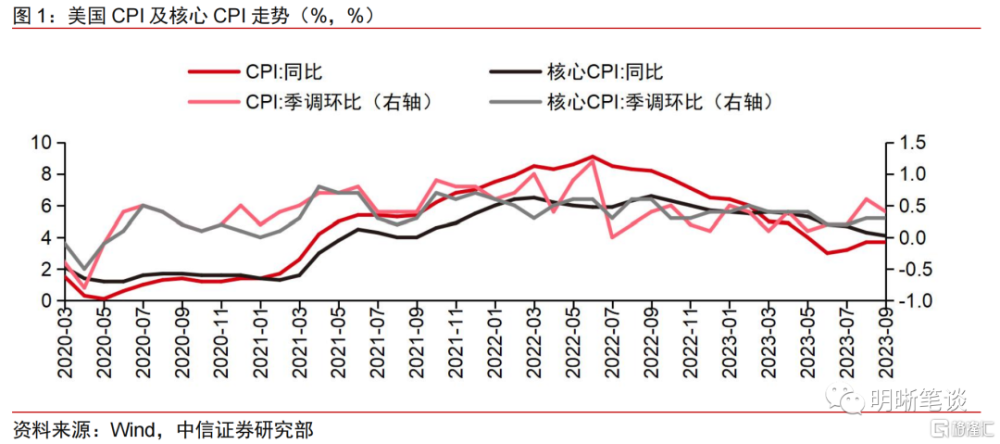

美國9月CPI環比略高於預期,核心CPI環比增速與預期一致。核心服務項通脹環比增速走高以及能源項通脹環比正增長共同推動了美國通脹環比增速。預計11月美聯儲再次加息的概率較低,美債利率預計將在4%以上的高位持續運行一段時間。

美國9月CPI環比增速降至0.4%,略高於預期,核心CPI環比增速爲0.3%,與預期一致。未經季節調整的核心CPI同比增速爲4.1%,與預期一致;CPI環比增長0.4%,略於0.3%的市場預期,前值爲0.6%,核心CPI環比增速爲0.3%,和市場預期與前值一致。分項來看,核心服務項通脹環比增速走高以及能源項通脹環比正增長共同推動了美國通脹環比增速,美國9月核心商品項通脹進一步負增長,通脹黏性的主要構成仍然爲核心服務項。

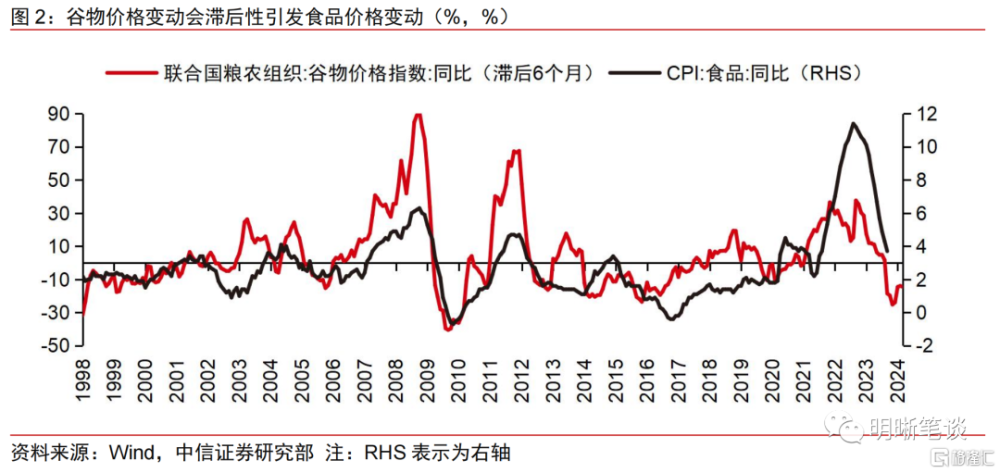

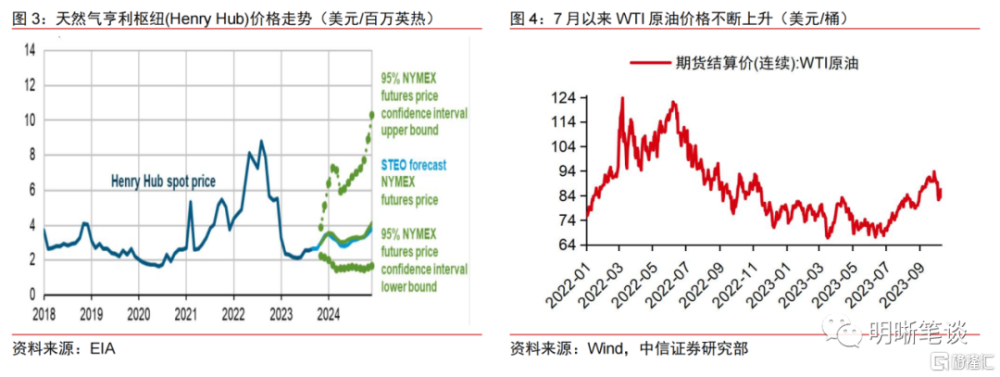

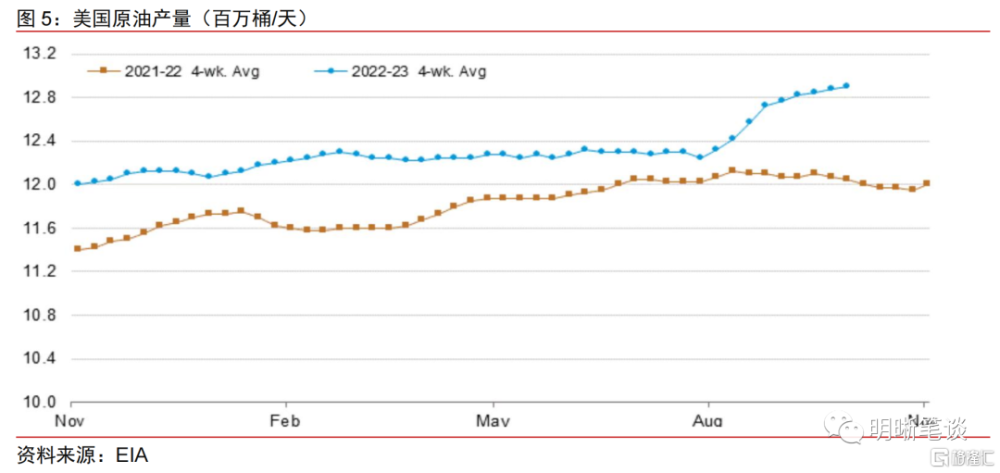

9月美國食品項通脹環比增速爲0.2%,能源項通脹環比增速爲1.5%,預計未來食品項以及能源項或階段性阻礙美國通脹下行。美國農業帶熱浪、俄羅斯此前退出黑海糧食協議以及俄羅斯對烏克蘭農業設施的襲擊對谷物價格構成上漲壓力,但能源價格走弱且部分國家糧食收成良好,整體美國食品環比增長較溫和。若地緣政治風險波動未超預期,則預計食品項通脹較難大幅環比反彈。能源方面,近期原油下跌主要是由於美國實際利率上升,較高的利率成本在短期內削弱增長前景,與9月維持在高位的油價共同對石油需求產生負面影響,同時美國國內原油供給量9月大幅提升。近期巴以衝突推動原油價格有所回升,地緣政治風險可能會持續擾動原油價格,但在實際利率抑制經濟前景的背景下預計原油價格上行空間偏有限。

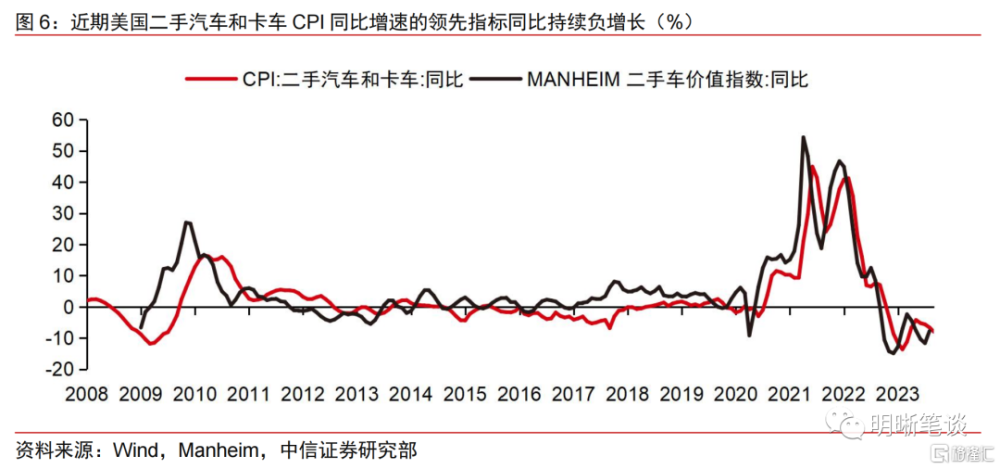

9月美國核心商品項通脹繼續環比負增長,降幅增加,錄得-0.4%,已連續四個月環比負增長。9月核心商品通脹負增長主要得益於二手汽車和卡車項、服裝項、家用家具和供給項、醫療護理商品項通脹環比負增長,預計二手汽車和卡車項通脹將持續環比負增長。考慮超額儲蓄對美國消費的支撐減弱,薪資增長放緩,疊加學生貸款還款恢復,預計未來核心商品項通脹對美國通脹的阻礙或較小。

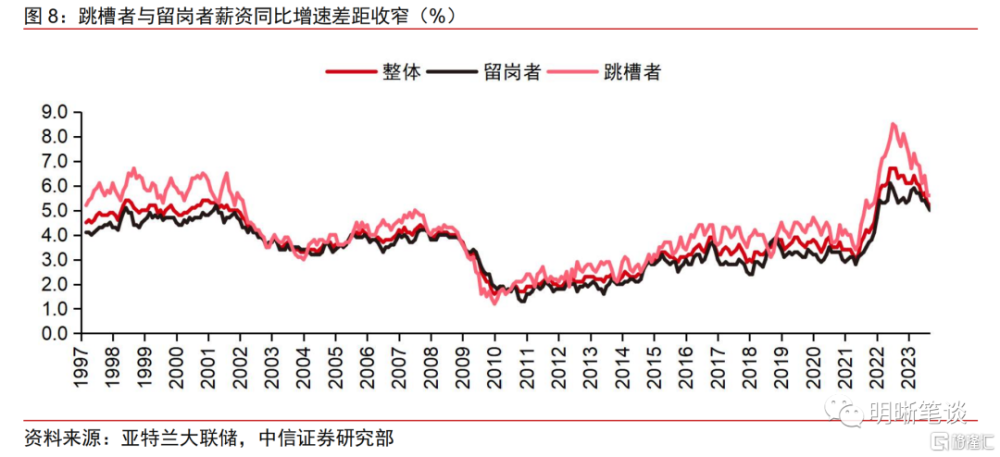

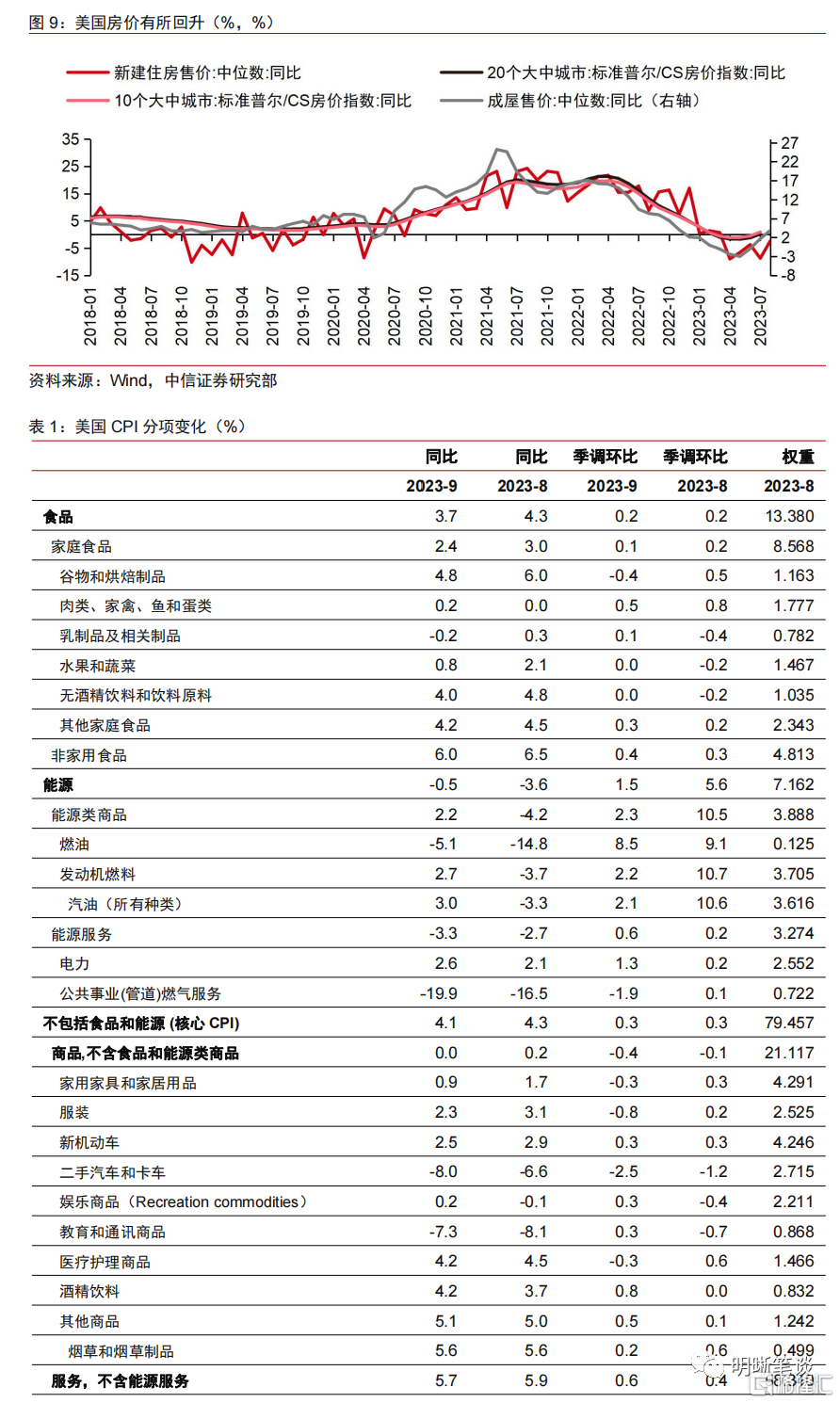

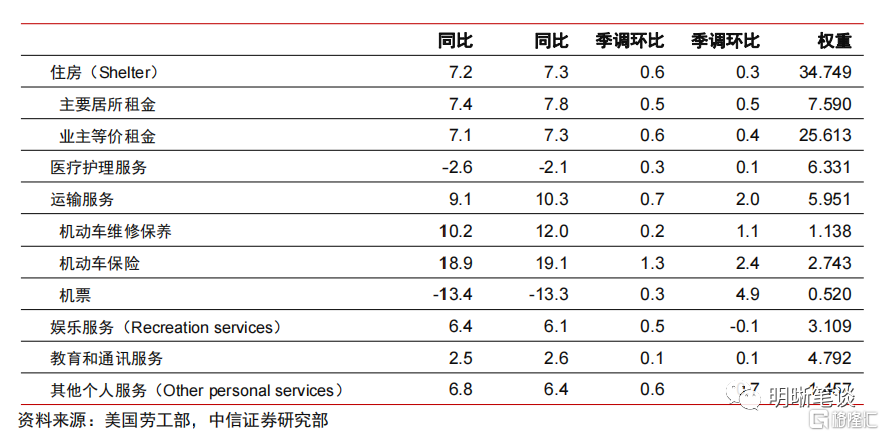

9月美國核心服務項通脹環比增速反彈至0.6%,主要由於住房項通脹環比走高,未來核心服務項通脹黏性預計仍將較高。當前美國房地產市場回暖、美國房價企穩回升,因而預計未來住房項通脹同比增速或因此繼續較緩慢下行,住房項通脹黏性將持續較高。但另一方面,隨着勞動力市場供需再平衡,薪資增長放緩以及跳槽者與留崗者薪資增速差距收窄有利於核心服務項通脹下行。因而整體核心服務項的高黏性預計需通過薪資放緩緩解,其未來演變需進一步觀察。

當前美國通脹黏性主要由核心服務項構成,未來美國整體通脹上行風險較爲可控。在全球經濟增長動力趨弱以及利率上行的背景下,能源項對於美國通脹的擾動或趨弱。美國勞動力市場緊張態勢的緩解有望減弱核心服務項通脹上行壓力,但仍需擔憂美國房地產市場階段性回暖對於住房項通脹下行的阻礙,整體而言,美國通脹持續上行風險較低,核心通脹同比增速或繼續較符合預期地下行。

預計11月美聯儲再次加息的概率較低,美債利率預計將在4%以上的高位持續運行一段時間。近日美聯儲多位官員表示由於飆升的美債利率,加息的必要性有所降低。美債利率對於經濟以及金融市場的影響預計將逐步顯現,疊加美國核心通脹下行近幾個月較符合預期,薪資增長壓力在持續緩解,因而我們認爲年內美聯儲11月加息概率較低。由於美國經濟韌性較高,預計美聯儲降息時點至少等待至2024年,因而短期10年期美債利率或繼續在4%以上的高位運行,但美債利率快速上行時期或已過。

風險因素:美國經濟超預期;美國通脹超預期;美國貨幣政策超預期;美國金融體系脆弱性超預期;全球能源、糧食供給衝擊超預期;地緣政治風險超預期。

數據

美國勞工部公布數據顯示,美國9月未季調CPI同比升3.7%,預期升3.6%,前值升3.7%;季調後CPI環比升0.4%,預期升0.3%,前值升0.6%;未季調核心CPI同比升4.1%,預期升4.1%,前值升4.3%;季調後核心CPI環比升0.3%,預期升0.3%,前值升0.3%。

9月美國核心通脹符合預期

美國9月CPI環比增速降至0.4%,略高於預期,核心CPI環比增速爲0.3%,與預期一致。隨着基數效應消退,9月CPI同比維持8月3.7%的增速,略高於3.6%的預期。未經季節調整的核心CPI同比增速爲4.1%,與預期一致,創2021年10月以來的新低;CPI環比增長0.4%,略高於0.3%的市場預期,前值爲0.6%,核心CPI環比增速爲0.3%,和市場預期與前值一致。

核心服務項與能源項推動美國通脹環比走高

就不同分項來看,美國核心服務項通脹環比增速走高以及能源項通脹環比正增長共同推動了美國通脹環比增速,核心商品項通脹進一步負增長,食品項通脹環比增速繼續較溫和。總體來看,通脹黏性的主要構成仍然爲核心服務項。

9月美國食品項通脹環比增速爲0.2%,能源項通脹環比增速爲1.5%,我們預計未來食品項以及能源項或階段性阻礙美國通脹下行。9月家庭食品環比增速從0.2%進一步放緩至0.1%,非家用食品環比增速從0.3%小幅上升至0.4%。美國農業帶的熱浪、俄羅斯此前退出黑海糧食協議以及俄羅斯對烏克蘭農業設施的襲擊對谷物價格構成一定上漲壓力,但是在能源價格走弱,部分國家糧食收成良好的情況下,整體美國食品環比增長較溫和。未來若地緣政治風險波動未超預期,則預計食品項通脹較難大幅環比反彈。而能源方面,9月能源項環比貢獻率爲0.11%,一定程度推動了9月美國CPI環比上行。7月以來,原油價格持續走高,之後在10月初快速回調。近期原油下跌主要是由於美國實際利率上升,較高的利率成本在短期內削弱增長前景,與9月維持在高位的油價共同對石油需求產生負面影響,同時美國國內原油供給量9月大幅提升。近期巴以衝突推動原油價格有所回升,地緣政治風險可能會持續擾動原油價格,但在實際利率抑制經濟前景的背景下,預計原油價格上行空間偏有限。

9月美國核心商品項通脹繼續環比負增長,降幅增加,錄得-0.4%,核心商品項通脹已連續四個月環比負增長。9月核心商品通脹負增長主要得益於二手汽車和卡車項、服裝項、家用家具和供給項、醫療護理商品項通脹環比負增長。二手汽車和卡車價格的先行指標,MANHEIM二手車價值指數的環比增速仍然保持在負值區間,預計二手汽車和卡車項通脹將持續環比負增長。考慮超額儲蓄對美國消費的支撐減弱,薪資增長放緩,疊加學生貸款還款恢復,預計未來核心商品項通脹對美國通脹的阻礙或較小。

9月美國核心服務項通脹環比增速反彈至0.6%,主要由於住房項通脹環比走高,未來核心服務項通脹黏性預計仍將較高。住房項通脹環比增速從0.3%上升至0.6%,其分項主要居所租金項以及業主等價租金項環比增速,分別爲0.5%、0.6%,反映出當前美國房地產市場回暖、美國房價企穩回升推動了業主預期租金與實際租金進一步上升。因而預計未來住房項通脹同比增速或因此繼續較緩慢下行,住房項通脹黏性將持續較高。但另一方面,隨着美國勞動力參與率提升至62.8%,勞動力市場供需再平衡,薪資增長放緩以及跳槽者與留崗者薪資增速差距收窄有利於核心服務項通脹下行。因而整體核心服務項的高黏性預計需通過薪資放緩緩解,核心服務項黏性不容忽視,其黏性的未來演變需進一步觀察。

美國緊縮路徑將如何?

當前美國通脹黏性主要由核心服務項構成,未來美國整體通脹上行風險較爲可控。在全球經濟增長動力趨弱以及利率上行的背景下,能源項對於美國通脹的擾動或趨弱。美國勞動力市場緊張態勢的緩解有望減弱核心服務項通脹上行壓力,但仍需擔憂美國房地產市場階段性回暖對於住房項通脹下行的阻礙,整體而言,美國通脹持續上行風險較低,核心通脹同比增速或繼續較符合預期地下行。

預計11月美聯儲再次加息的概率較低,美債利率預計將在4%以上的高位持續運行一段時間。近日美聯儲多位此前鷹派的官員如達拉斯聯儲行長洛根、美聯儲理事沃勒立場轉鴿,表示由於飆升的美債利率,加息的必要性有所降低。達拉斯聯儲行長洛根10月9日表示,如果由於期限溢價較高而導致長期利率保持在高位,那么提高聯邦基金利率的必要性可能會降低。美聯儲理事沃勒10月11日表示,市場利率上升可能有助於美聯儲減緩通脹,隨着金融市場進一步收緊信貸,物價數據現在似乎正在向美聯儲2%的目標靠攏。此前發聲較少的美聯儲副主席傑斐遜10月10日也表示,將繼續認識到債券收益率上升導致的金融狀況收緊,並在評估未來政策路徑時牢記這一點。此外,也有鴿派官員重申鴿派立場,亞特蘭大聯儲行長博斯蒂克明確表示認爲不再需要加息。美債利率對於經濟以及金融市場的影響預計將逐步顯現,疊加美國核心通脹下行近幾月較符合預期,薪資增長壓力在持續緩解,因而我們認爲年內美聯儲11月加息概率較低。由於美國經濟韌性較高,預計美聯儲降息時點至少等待至2024年,因而短期10年期美債利率或繼續在4%以上的高位運行,但美債利率快速上行時期或已過。

風險因素

美國經濟超預期;美國通脹超預期;美國貨幣政策超預期;美國金融體系脆弱性超預期;全球能源、糧食供給衝擊超預期;地緣政治風險超預期。

注:本文節選自中信證券研究部已於2023年10月13日發布的《債市啓明系列20231013—未來美國通脹風險是否可控》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:未來美國通脹風險是否可控?

地址:https://www.iknowplus.com/post/41675.html