從對衝基金到企業債,美國潛在金融風險正在上升?

近期,美債利率快速上行,引發市場對金融穩定的關注。數據表明,對衝基金基差交易倉位今年以來迅速上升。如果美債波動性擡升造成交易虧損,可能會迫使對衝基金拋售美債現券,增加流動性擠兌出現的概率。假設風險事件發生,企業信用債市場可能是較易受影響的部門。美國企業信用債市場規模大,牽涉範圍較廣,涉及保險公司、養老基金和共同基金等機構投資者。同時,在加息縮表環境下,企業面臨着融資難、融資貴、違約增加的困局。如果企業債市場出現風險,保險公司、養老基金和共同基金的資產端將因信用債價值下跌和違約進一步上升產生壓力。如果這些機構拋售企業債,或拋售流動性資產,我們提示發生市場踩踏的可能性將提升。基准情形下,我們仍維持系統性風險不發生的判斷,但提示發生風險的可能性正在上升。

摘要

近期,美債利率快速上行,10年期美債利率一度逼近4.9%,引發市場對金融穩定的關注。我們在去年12月的報告《新宏觀範式下的金融裂縫》和《新宏觀範式下的熊市、修復,與灰犀牛》中指出,2023年在“高利率測試”的環境下(即整條利率曲线在高位維持比市場預期更久的時間),系統性金融風險的可能性在上升。今年3月美國發生銀行危機,我們認爲更大的風險潛伏在非銀體系,而根源在於美國金融體系的基石---美債。美債價格從疫情以來高點跌去近一半,從根本上動搖了它所支撐的金融體系的穩定性。雖然基准情形下,我們仍維持美國不會發生系統性風險的基本判斷,但伴隨今年以來對衝基金和公司信用債的最新動態,我們提示美國發生系統性金融風險的概率有所提升。

我們在《誰是美債的下一個邊際購买者——再談美債利率新高》中指出,當前美債市場呈現供過於求的狀態,過去一年主要邊際購买者可能來自對衝基金的基差交易(basis trade,做多美債現券同時做空美債期貨)。數據表明,基差交易倉位今年以來迅速上升,逼近歷史高位。當前美債波動性大幅擡升恐造成基差交易虧損,迫使對衝基金拋售美債現券,可能會誘發流動性擠兌。在《新宏觀範式下的金融裂縫》中我們指出,“美債-回購”機制居於美元流動性派生體系的核心,美債市場流動性擠兌大概率削弱交易商的做市能力,進而使危機傳導至交易商參與做市的其它市場,如正在積累風險的企業信用債市場。

如果出現流動性風險,我們認爲企業信用債市場可能受到較大影響。一方面,美國企業信用債市場規模大,總價值超過15萬億美元,企業部門槓杆率處於歷史高位。另一方面,企業債牽涉範圍較廣,非銀體系中規模較大的保險公司、養老基金和共同基金等機構是其主要持有者。隨着信貸條件收緊和經營狀況惡化,今年6月企業申請破產數量環比增加4%,連續第9個月同比上升。在加息縮表的大環境下,企業面臨着融資難、融資貴、違約增加的困局,銀行和非銀機構提供的短期貸款對金融條件收緊的反應較爲劇烈,或危及企業經營和信用債償還。這種情況下,對衝基金基差交易如果發生逆轉,帶來流動性擠兌易,或將引發企業債市場進而整個非銀體系的動蕩。

美債與回購市場的流動性風險向企業信用債的傳導有歷史依據可循。2020年3月,美債波動性顯著擡升,導致對衝基金的基差交易大幅虧損,逼迫其平倉美債期貨、拋售美債現貨,致使美債價格下滑,加劇波動。承擔做市職責的交易商資產負債表惡化,直接影響到其爲企業債市場做市和提供流動性的能力。流動性迅速惡化疊加投資者對企業經營前景悲觀、急於取得現金等需求側因素,推動信用債流動性溢價迅速走高。危機的平息最終依賴美聯儲开啓QE,提供無限量流動性,緩解投資者和金融機構的資產負債表壓力。

當前,隨着美債市場供需再次失衡,利率衝高,波動性擡升,對衝基金基差交易倉位逼近歷史高位,加劇交易逆轉的可能。如果企業債市場發生風險,保險公司、養老基金和共同基金的資產端將因信用債價值下跌和違約進一步上升產生壓力。一方面,這些機構可能拋售企業債,進而引發更大幅度的價值下跌,形成惡性循環;另一方面,它們或要求贖回對貨幣市場基金的投資以補充流動性,迫使後者減少甚至收回在美債回購市場的借款,對衝基金等資金融入者面臨流動性壓力或進一步拋售資產,引發市場踩踏。非銀資產端受損和回購市場動蕩相互作用,或提升出現系統性金融風險的概率。

金融危機後家庭部門持續去槓杆,疊加疫情後大規模的“財富轉移”(通過“直升機撒錢”和金融讓利兩個渠道),家庭部門享有過去三十年以來最爲堅挺的資產負債表進而抵御外部衝擊的能力。家庭部門韌性越強,利率可能在較高位維持越久,利率敏感的企業和金融尤其是非銀部門受到的影響越大,“高利率測試下”,發生系統性金融風險的概率提升或倒逼美國貨幣政策轉向:停止縮表甚至重啓QE的空間將打开。

最後,值得一提的是,美聯儲貨幣政策未來幾個季度內可能的實質性轉向將實現“全球商品兩步走”的第二步,並促成美國通脹中樞結構性擡升。在通脹和流動性的“戴維斯雙擊”下,實現全球商品的“空中加油”,接續上我們在《從新宏觀範式看“中特估”》中提出的全球第五輪“超級周期”。

正文

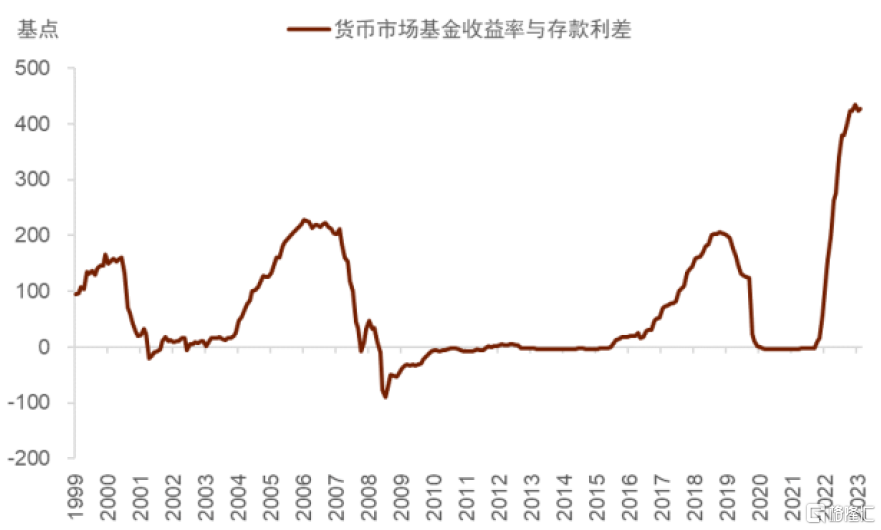

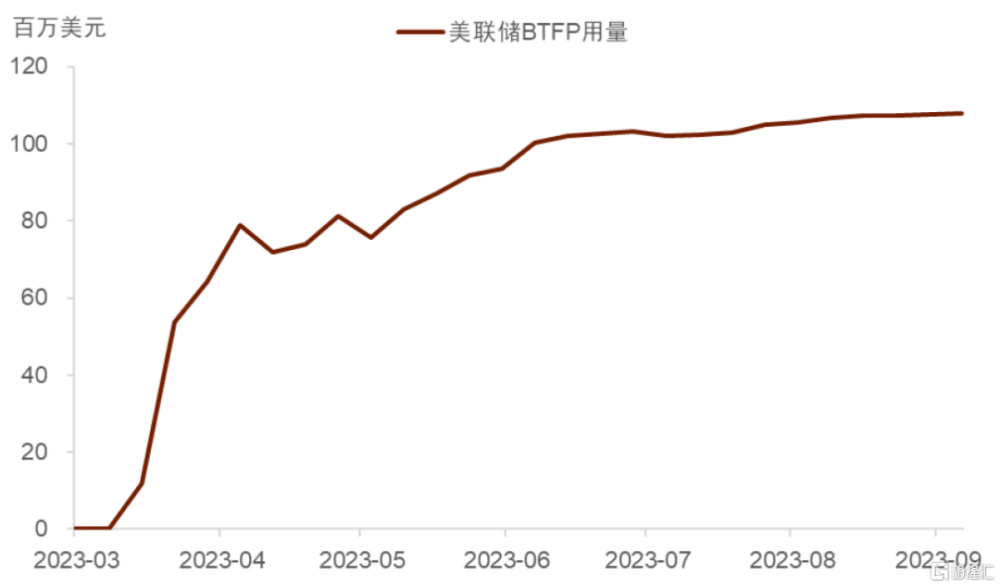

2022年3月以來,美聯儲將聯邦基金利率累計上調5.25個百分點,美聯儲總資產自2022年6月至今年10月降低約9500億美元,引發市場流動性緊張。隨着短端利率快速上行,美國銀行活期存款利率與貨幣市場基金收益率利差走闊(圖表1),推動活期存款向貨幣市場基金轉移(圖表2),疊加資產端固定收益產品在高利率環境下面臨減值,銀行經營面臨挑战。2023年3月後,籤名、銀門、硅谷、第一共和銀行接連倒閉,瑞信被收購。爲避免銀行經營困難演變爲系統性金融危機,美聯儲持續向銀行輸血,至今,其推出的銀行定期融資計劃(BTFP)用量仍在增長。

圖表1:貨幣基金收益率與銀行活期存款利差走闊

注:銀行活期存款利率爲3-month cash deposit rate

資料來源:Haver Analytics,美國證監會,FRED,中金公司研究部

圖表2:銀行存款向貨幣市場基金轉移

資料來源:Haver Analytics,美國證監會,FRED,中金公司研究部

圖表3:美聯儲BTFP用量增速放緩

資料來源:FRED,中金公司研究部

雖然銀行業危機已經發生,但我們仍堅持在《新宏觀範式下的金融裂縫》中的觀點,真正的風險潛伏在比銀行規模更大、槓杆更高、且缺乏監管及透明性的非銀金融體系。雖然出現系統性金融風險並不是我們預估的基准情況,但近期情況表明風險概率有所提升。具體來說,首先被波及的可能是對衝基金通過基差交易(basis trade)積累起的美債[1]持倉。一旦高波動使得基差交易虧損並引發去槓杆,或將迅速降低市場流動性,進而傳導至當前美國經濟當前較脆弱的一環——企業信用,引發一場 “金融風暴”。

潛在金融風險:從對衝基金到企業債

一場危機的發生往往需要有兩個角色,一個是快速降低市場流動性的“導火索”,引領市場避險情緒,另一個是易被引燃同時對市場影響巨大的脆弱部門,“導火索”引發的金融風險透過其成倍放大。從當前美國金融市場來看,對衝基金和企業債分別是這兩個最可能的角色。

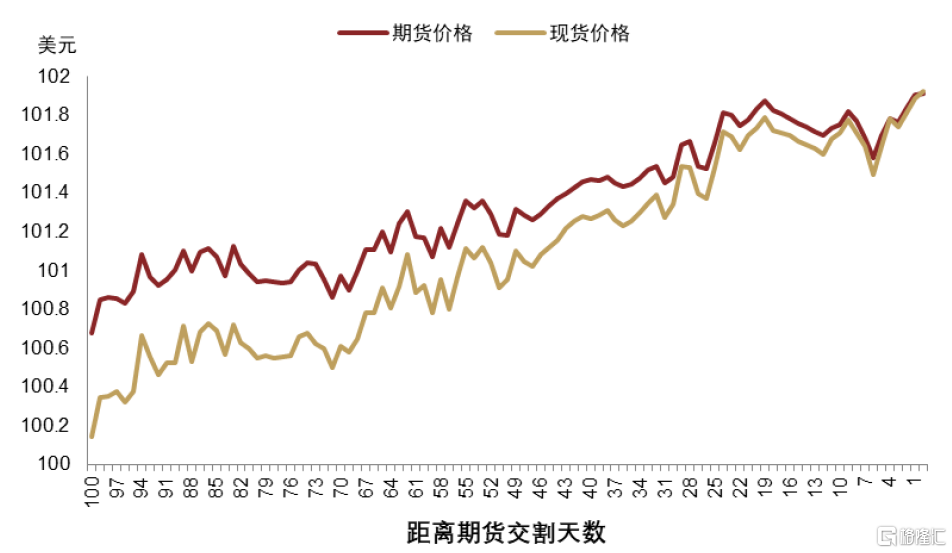

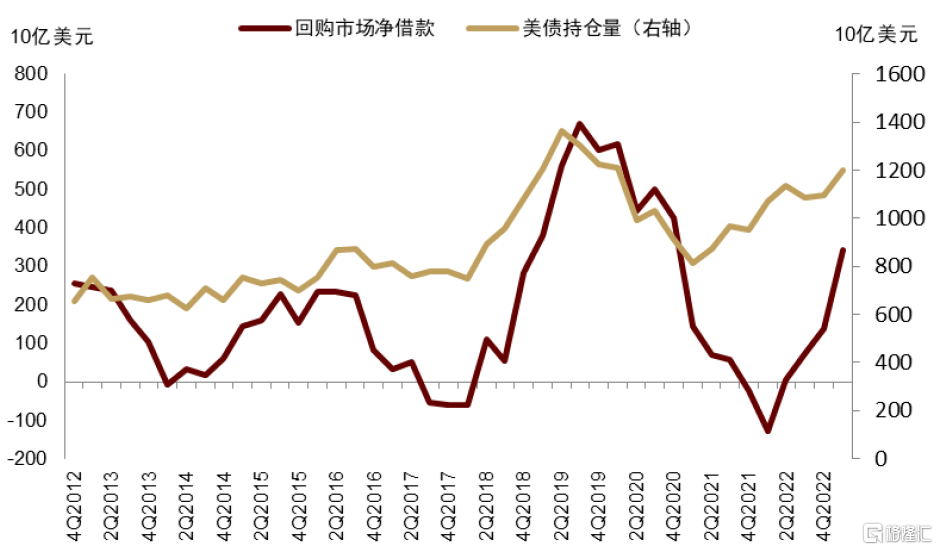

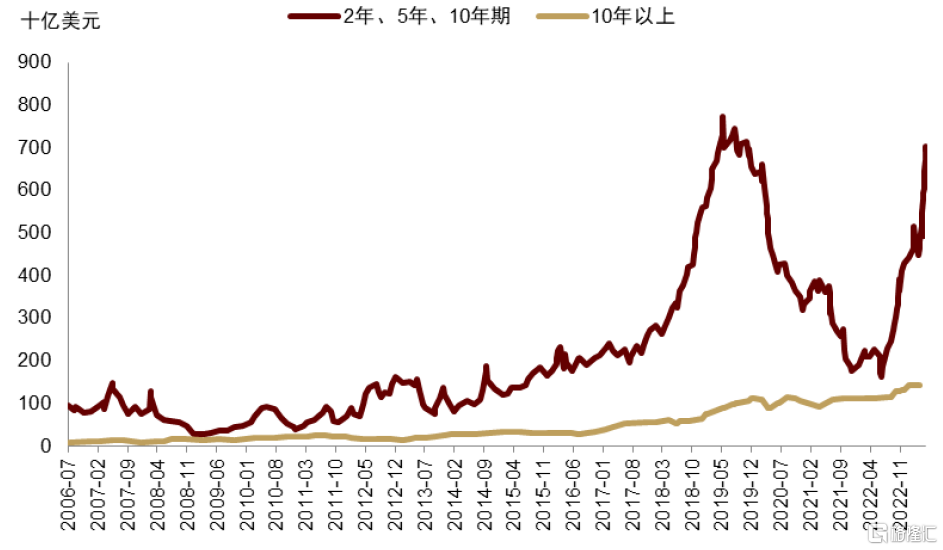

首先來看對衝基金。我們在《誰是美債的下一個邊際購买者——再談美債利率新高》中指出,對衝基金的基差交易可能是近期美債現貨需求的重要來源。簡單來講,由於美債期貨較現貨存在溢價,而溢價隨着期貨交割天數接近而減小(圖表4),因此在未交割前,對衝基金可通過做空期貨,做多現貨的方式來鎖定二者的價差,實現無風險獲利(即基差,basis)[2]。但基差本身很小,爲放大利潤,對衝基金可將購得的國債通過回購市場質押變現,並再次購买新的國債,如此循環往復加槓杆。考慮到每次回購質押均有價值折損(haircut),理論上的槓杆率可達到1/折損率[3]。通過回購再融資,對衝基金可以用小規模資本金積累大量美債現貨。多種因素表明,基差交易的規模在近期再次上行:自2022年起,在美聯儲、貨幣市場基金、共同基金、海外投資者減持美債的情況下,包括對衝基金的家庭部門持倉量上升了1.69萬億美元[4]。對衝基金通過回購市場的融資量和美債持倉量高度相關,近期同步上行,接近2019年的高點(圖表5),美債期貨做空量也達到了歷史高位(圖表6)。綜合回購融資和期貨做空情況來看,基差交易帶來的美債持倉可能在2023年一季度便達到了6000-8000億美元左右。

圖表4:美債期貨較現貨存在溢價,是基差交易的基礎

注:數據爲2016年以來所有五年期合約平均情況

資料來源:OFR,中金公司研究部

圖表5:對衝基金回購淨借款與美債持倉量同步上行

資料來源:美聯儲,中金公司研究部

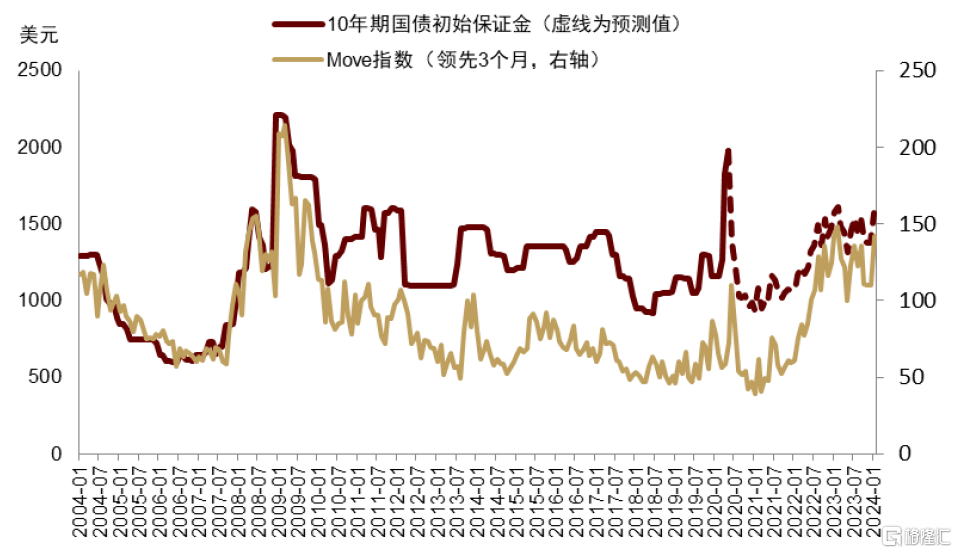

在交易商受到資產負債表規模限制的情況下,對衝基金成了美債現貨市場重要的流動性提供者[5]。但建立在高槓杆上的投機性持倉,具有天然的脆弱性。隨着市場波動上升,期貨交易會要求更高的保證金需求(圖表7),甚至逼迫對衝基金平倉期貨,拋售美債現貨[6]。研究表明,美債市場高波動,使得對衝基金從流動性供給者變身需求者,是2020年3月美國市場在3月9日-18日出現股債雙殺的重要原因[7]。當前來看,出現這種結構性危機的可能性正在提升。一方面,如前文所述,基差交易的總規模近期上漲迅速,逼近歷史高位。另一方面,近期市場波動性也回歸甚至超過了2020年3月時的水平。今年6月債務上限暫且擱置,財政部在三、四季度分別計劃淨發行美債1.01萬億和8520億美元,同時美聯儲持續縮表,從2022年6月至2023年10月累計減持美債8400億美元。市場供需失衡加深,衡量美債期貨波動的MOVE指數在10月3日一度站上140,已超過2020年3月的水平。

圖表6:對衝基金美債期貨做空量接近歷史高位

資料來源:美聯儲,中金公司研究部

圖表7:美債保證金與MOVE指數高度相關

注:紅色虛线爲預測值

資料來源:OFR,中金公司研究部

如果對衝基金的基差交易逆轉,對金融體系的影響將是系統性的。我們認爲,在美聯儲持續縮表、美債供過於求的情況下,當前市場中並沒有哪個投資人能夠平穩吸納對衝基金規模龐大的持倉量。事實上,一旦基差交易的美債現貨多頭拋售美債,將嚴重消耗市場做市商(主要爲紐約聯儲一級交易商)的流動性儲備。我們在《新宏觀範式下的金融裂縫》中指出,交易商居於美元流動性供給的核心,同時牽動多個市場(包括美國國債、回購、機構MBS、企業債、地方政府債券等等),我們還論證了美國國債和回購市場對於做市商的潛在風險,這也是基差交易逆轉可能最先衝擊的機構。但鑑於多個市場通過交易商做市相互鏈接,一旦基差交易影響美債和回購市場流動性(風險的“導火索”)進而影響到做市商,其他金融機構亦會遭受衝擊。我們認爲,這其中,企業債的風險尤其值得重視,且鑑於企業債規模龐大、牽涉持有主體多且集中其對金融系統的破壞不容小覷。

圖表8:不同機構持有企業信用債金額與結構

資料來源:美聯儲,中金公司研究部

圖表9:非銀機構是企業信用債主要投資者

注:統計時間爲1Q2023

資料來源:美聯儲,中金公司研究部

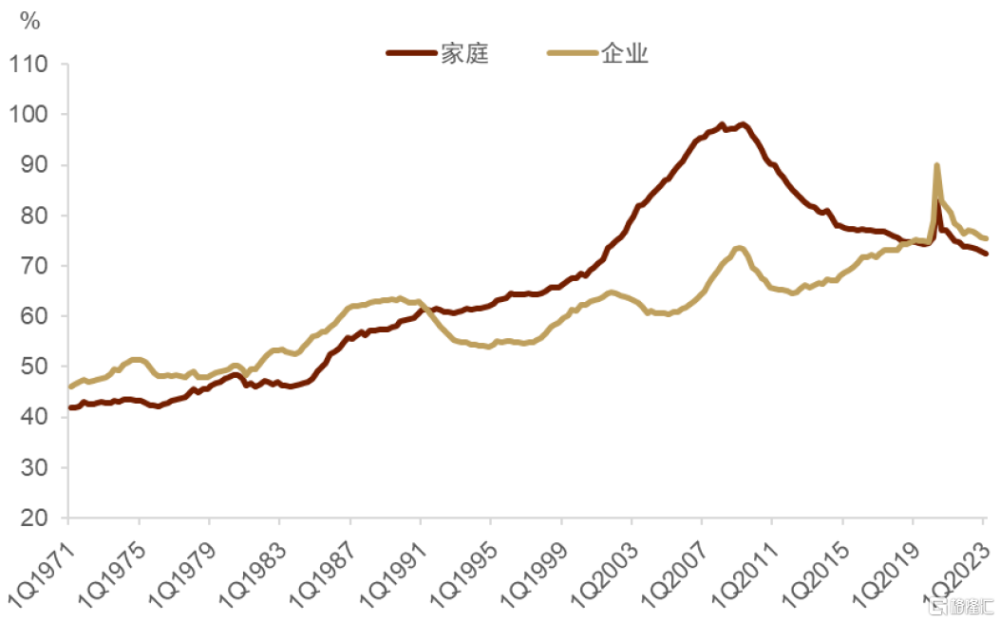

圖表10:金融危機後美國家庭部門去槓杆、企業加槓杆

資料來源:美聯儲,中金公司研究部

美國企業信用債市場規模大,牽涉範圍廣

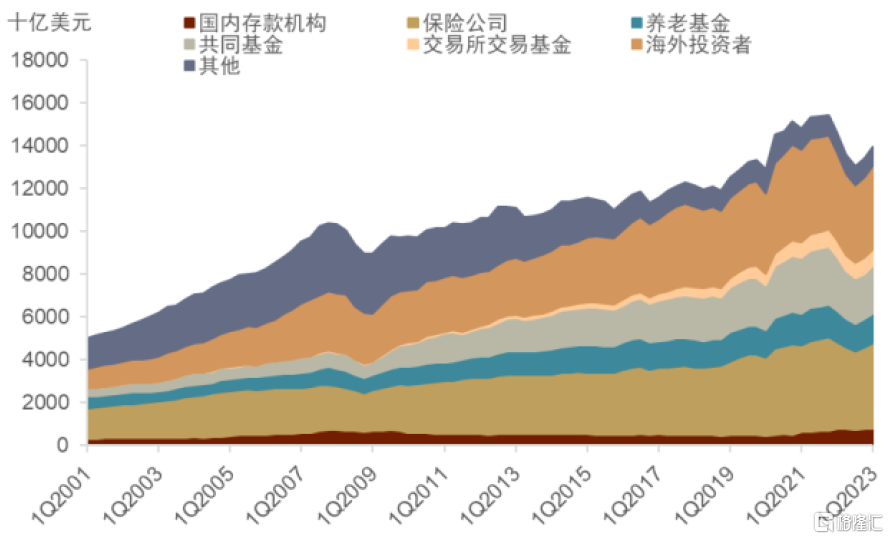

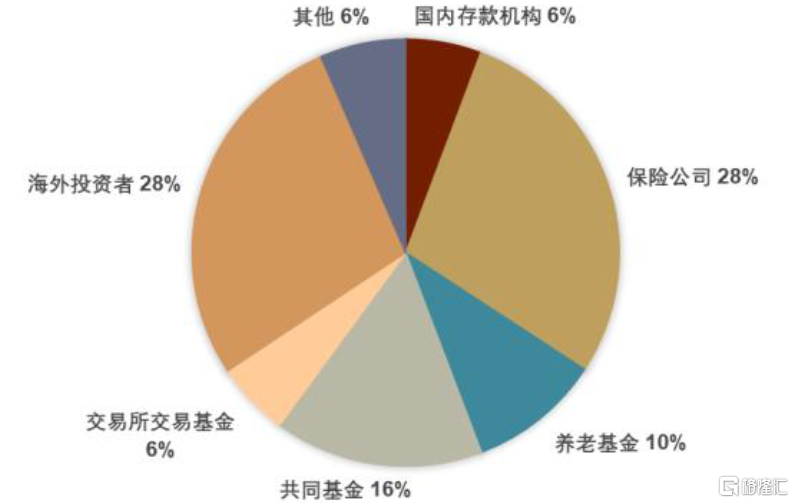

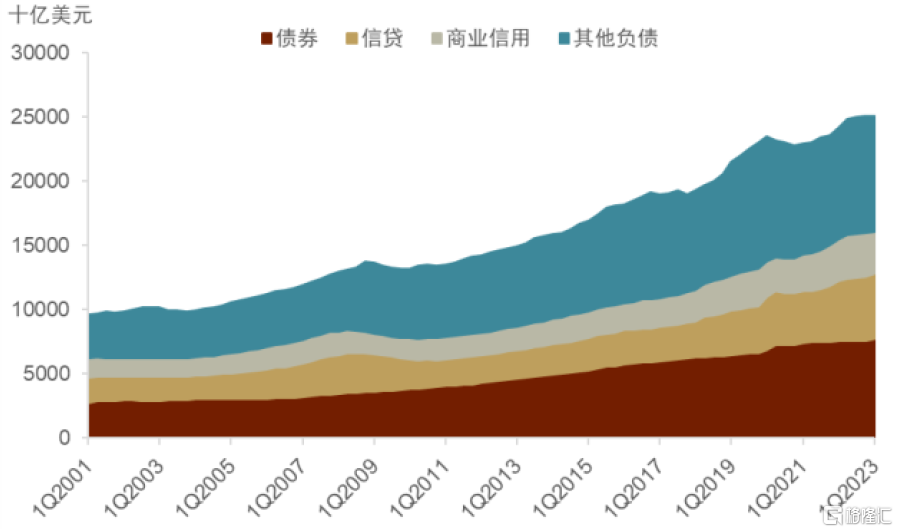

企業信用債市場規模自2000年以來持續走高,目前各方持有的企業債總價值已超過15萬億美元(圖表8)。企業債市場的一個特點是非銀機構投資者參與比例高:截至1Q2023,保險公司、養老基金、共同基金和交易所交易基金(ETF)四類非銀機構合計持有的企業債已佔總量的60%,而美國國內銀行持有比例僅爲6%,與包括家戶、美國政府和政府企業(GSE)在內的其他投資者合計持有比例接近(圖表9)。跨時間來看,2008年是企業債持有結構的一個轉折點。一方面,主要機構投資者增持使企業債持有集中度上升:2007年底以來,保險公司和養老基金(當時美國國內前兩大企業債投資者)的企業債合計持有比例已從28%上升至38%。另一方面,包括共同基金和ETF在內的开放型基金投資比例增長較快,目前共同基金已成爲企業債市場第二大機構投資者,而ETF持有比例也已經接近傳統銀行業的規模。2008年金融危機後,美國家庭部門持續去槓杆,企業債務成爲私人部門債務增長的主要推動力(圖表10)。低廉的融資成本推動企業債務規模穩定上漲,企業部門負債-GDP比例在2016年超過金融危機前的高點。新冠疫情後,爲緩解企業債融資壓力,美聯儲推出了一級與二級市場企業信貸便利(PMCCF和SMCCF)定向購买企業債。市場信心恢復下,企業債務規模陡增。2021年6月美聯儲退出PMCCF與SMCCF,企業負債-GDP比例達峰並下滑,但整體債務水平仍高於疫情前。

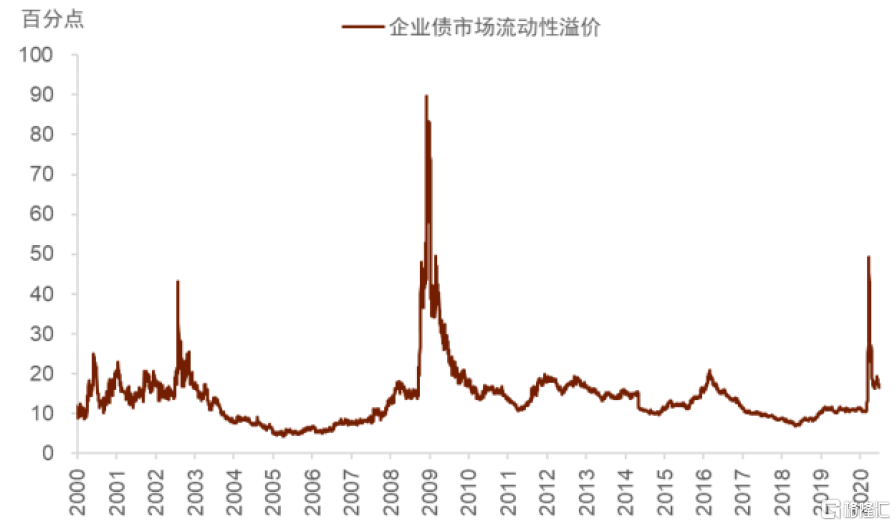

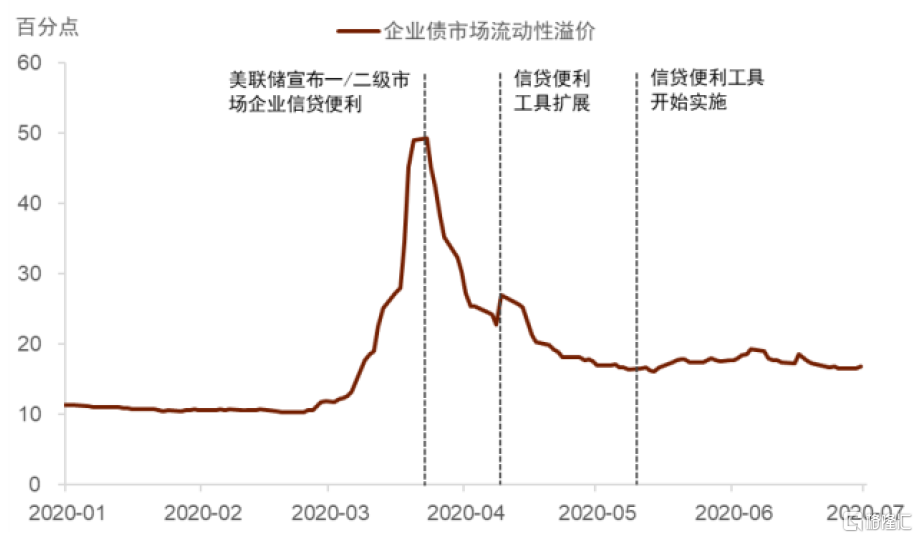

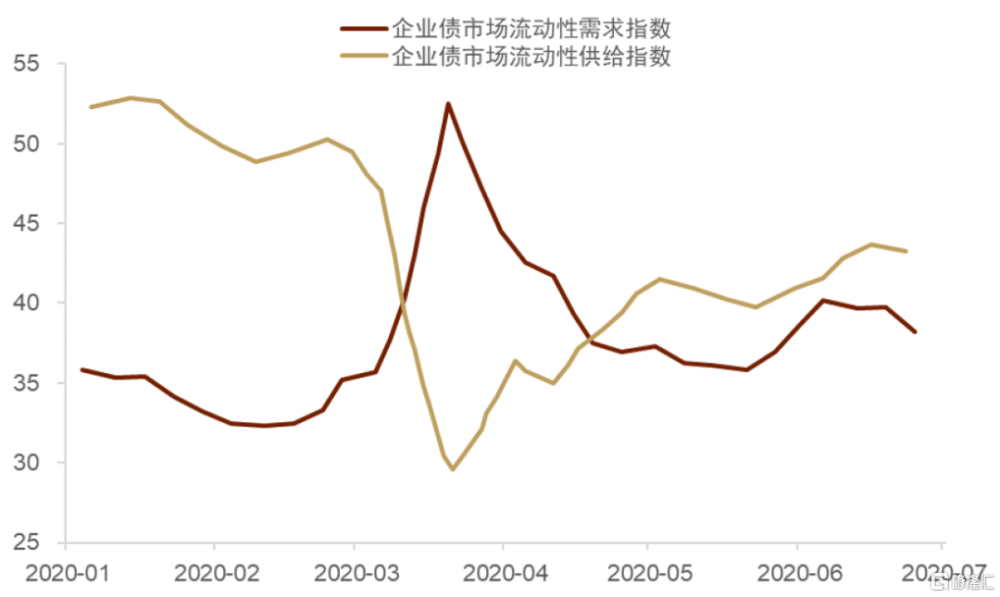

基差交易逆轉引發的流動性風險向企業信用債的傳導有歷史依據可循。2020年3月,基差交易逆轉的背景下,美債市場出現拋售潮,收益率快速上行,交易商資產負債表惡化,直接影響到其爲企業債市場做市和提供流動性的能力。美聯儲基於理論模型的計算顯示[8],企業債市場流動性溢價在2020年3月5日後的兩周內飆升了約40個百分點(圖表13)。企業債流動性的迅速枯竭既反映了交易商做市能力下降等流動性供給側因素,也反映了投資者對實體經濟預期悲觀、急於取得現金(dash for cash)等需求側因素。雖然供給和需求兩方面因素同時發揮着作用(圖表15),但美聯儲推算認爲供給側因素更爲重要:交易商資產負債表受損後做市能力的下降可解釋企業債收益率在2020年2月28日和3月20日之間約1/4的波動,而流動性需求側因素無論是在2020年3月美債危機還是在2008年金融危機期間對企業債收益率波動的解釋力都較爲有限。美聯儲3月23日宣布設立一級和二級市場企業信貸便利,從發債企業和持有機構手中直接購入信用債,此後流動性溢價迅速下行;4月9日美聯儲進一步擴展該信貸便利至一部分高收益信用債,進一步推動了溢價走低和流動性恢復(圖表14)。可見,此次企業債流動性危機的導火索是美債大幅波動和對衝基金去槓杆,而美聯儲啓動QE是危機得以解決的直接原因。當前美債收益率因供需失衡、財政壓力較大、自然利率上行等因素[9]高位震蕩,企業經營也越來越受到高利率和信貸條件收緊的影響,疊加企業貸款(短期融資)和企業債(中長期融資)即將大量到期,企業債市場乃至整個金融體系再次迎來震蕩的可能性正在上升:參考2020年3月美債和企業債危機的解決方式,不排除美聯儲屆時在大選年以停止縮表甚至重啓QE的方式再次出手救市。

圖表11:企業負債端分解

資料來源:美聯儲,中金公司研究部

圖表12:信用債是美國企業主要長期融資工具

資料來源:美聯儲,中金公司研究部

圖表13:2020年3月美債市場危機期間,企業債市場流動性亦出現枯竭,流動性溢價走高

資料來源:美聯儲,中金公司研究部

圖表14:美聯儲宣布企業信貸便利工具是企業債市場流動性恢復的直接原因

資料來源:美聯儲,中金公司研究部

圖表15:2020年3月,企業債市場流動性需求走高而供給枯竭

資料來源:美聯儲,中金公司研究部

脆弱環節:企業信用債

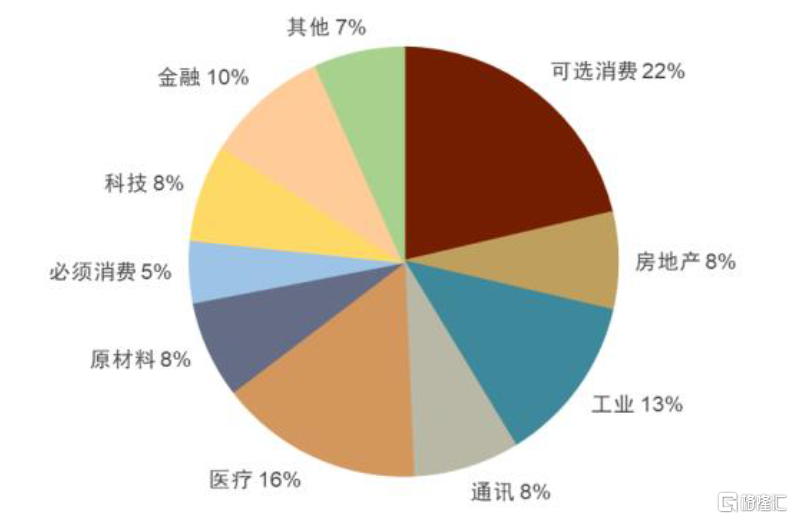

本輪貨幣緊縮以來,金融業動蕩帶來信貸條件收緊和企業經營狀況惡化,非金融企業部門的問題逐步顯露,成爲當前最易被流動性風險波及的脆弱環節。美聯儲今年7月進行的信貸調查顯示,受訪銀行對企業收緊貸款標准的淨百分已達49%;6月美國企業申請破產數量環比增加4%,已連續第9個月同比上升,今年以來破產的企業超過40%分布於可選消費、醫療和科技等利率敏感型行業(圖表16、圖表17)。

圖表16:企業申請破產數量同比走高

資料來源:Haver,中金公司研究部

圖表17:2023年以來破產企業行業結構

注:數據截至2023年8月

資料來源:彭博資訊,中金公司研究部

美國企業主要融資工具:信用債和貸款

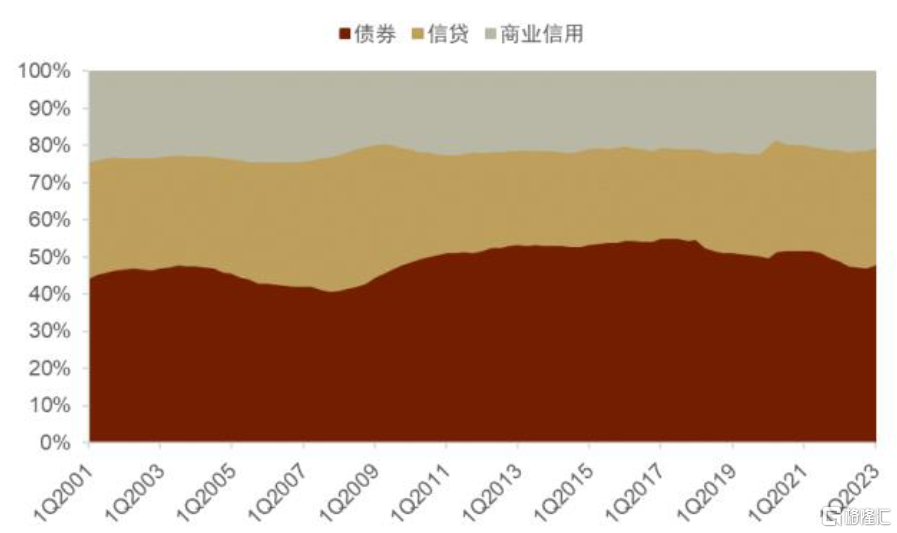

借助美聯儲6月公布的美國Z.1金融账戶表格,我們可以從宏觀層面一窺美國非金融企業債務的組成結構,進而了解高利率環境對企業經營和償債可能產生的影響。圖表11展示了美國非金融企業負債端的各主要組成部分。其中“其他負債”項的90%以上是未被歸類的債務,各企業在這一項的具體構成上缺乏共性,因此我們主要分析債券、信貸和商業信用部分。債券在企業負債端(除去圖表11的其他負債)中的佔比自金融危機前的41%上升至目前的48%,信貸和商業信用則分別下降了約3.5個百分點(圖表12)。從宏觀層面來看,信用債已成爲美國企業主要的長期融資工具,信貸則同時包含了短期和長期融資,而商業信用(trade credit)指企業之間交易時先交貨後付款的機制,一般不用作融資工具。研究顯示[10],千禧年以來美國企業使用期限較長的信用債替代了一部分短期和中期貸款,整體債務期限結構延長,這可能與企業規避短期和中期貸款可能帶來的額外再融資風險有關。

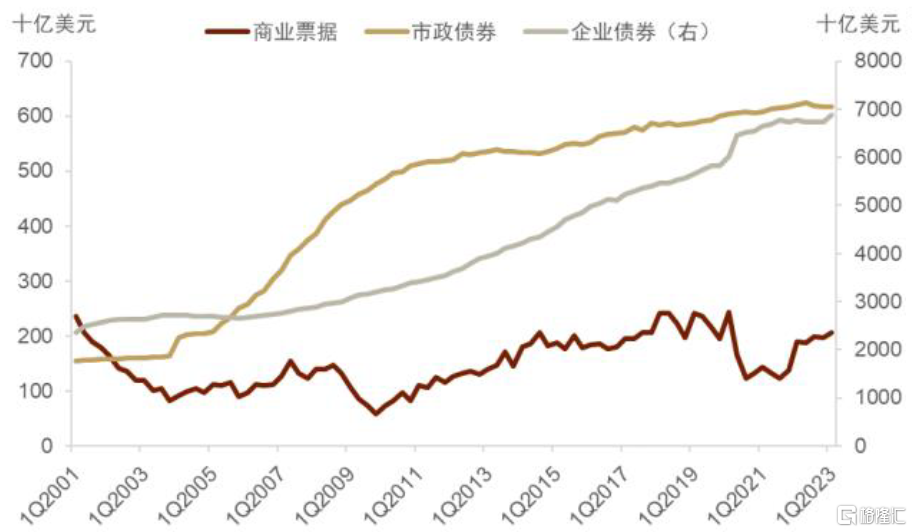

信用債是美國企業普遍使用的中長期融資工具。將企業負債端的“債券”一項拆分來看(圖表18),信用債發行量遠遠高於商業票據和市政債券。市政債券是美國州和地方政府代企業發行的信用債,其總量不大且在金融危機後增長緩慢。而商業票據是企業發行的一種無抵押的短期融資工具。美國非金融企業發行的商業票據(稱爲非金融商業票據)在商票市場佔比較小。2007年,美國商業票據市場中的資產支持商票(ABCP)曾經歷大幅收縮,原因是ABCP的抵押品(多爲抵押貸款證券)因次貸違約、房價大跌而受到市場質疑。與之相比,無需抵押品的非金融商業票據在金融危機期間受到的影響微乎其微(圖表19),反映出其作爲短期融資工具受外部金融條件影響不大。

圖表18:企業負債端債券分解

資料來源:美聯儲,FRED,中金公司研究部

圖表19:非金融商業票據相對於資產支持和金融商業票據受外部金融環境影響更小

資料來源:美聯儲,FRED,中金公司研究部

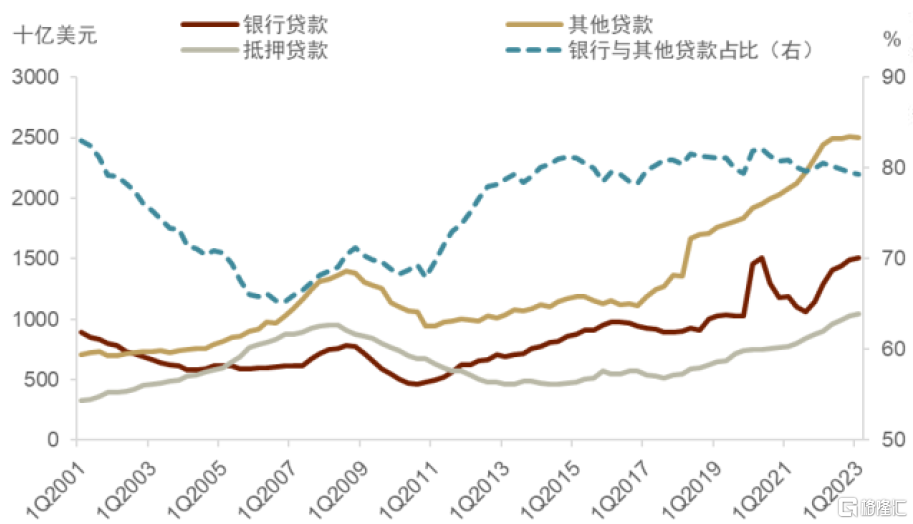

那么企業負債端的哪一部分對外部金融條件收緊的反應最劇烈呢?答案可能是由銀行和非銀機構提供的短期貸款:從4Q2007至4Q2010,企業負債端中信貸收縮了29%,而債券和商業信用同期變化幅度爲18%和-8%。將信貸進一步按照期限長短分類(圖表20),可見來自銀行和非銀部門的中短期貸款自金融危機以來有所增加,截至1Q2023,二者在企業信貸總額中的佔比已達80%(該比例在4Q2007時爲68%)。而期限較長的抵押貸款(mortgage)佔比僅爲20%,其中絕大部分是企業購买辦公場所和廠房所借的商業抵押貸款(commercial mortgage)。與銀行和非銀短期貸款相比,服務於長期融資的抵押貸款波動較小,且金融危機後一直在低位徘徊。總量上,截至1Q2023,非金融企業來自銀行和非銀的短期貸款總額已達4萬億美元,是同樣作爲短期融資工具的商業票據的約20倍。進一步將“其他貸款”分解(圖表21),可見銀團貸款在後金融危機時期佔比逐漸走高。銀團貸款是由大型銀行和數個非銀機構合作提供的貸款,但在Z.1的統計口徑下,圖表21中的銀團貸款實際上只包括美國國內非銀機構的出資部分[11]。

圖表20:企業負債端信貸分解

注:銀行貸款和其他貸款爲中短期貸款,抵押貸款爲長期貸款

資料來源:美聯儲,FRED,中金公司研究部

圖表21:企業負債端“其他貸款”分解

資料來源:美聯儲,FRED,中金公司研究部

總結以上對美國非金融企業負債端結構的梳理,我們可以得到兩點關鍵信息。首先,從宏觀層面來看,來自銀行和非銀機構的貸款是美國非金融企業目前最主要的短期資金來源,然而此類短期貸款對外部金融條件變化的反應也最爲明顯,容易大起大落。其次,金融危機後美國企業使用信用債替換了一部分貸款,目前信用債已成爲首要中長期融資工具。銀行和非銀機構提供的短期貸款對企業生產經營至關重要,而這會進一步影響到企業償付長期債務的能力。反過來講,如果在美聯儲維持高利率等外部因素的影響下銀行和非銀大幅收緊對企業的貸款,可能直接導致企業短期流動性惡化,甚至有破產和債務違約的風險。由於保險公司、養老基金和共同基金等非銀機構是企業債的主要投資者,非銀減少對企業短期融資的支持或恰好成爲非銀自身資產端風險的導火索,而銀行收緊對企業貸款有概率通過企業債這一渠道傳導到非銀:在這一假想情況下,以上因素可能引發非銀贖回潮、去槓杆潮等一系列助推系統性危機的問題。

信用債和貸款市場現狀:融資難,融資貴,違約增加

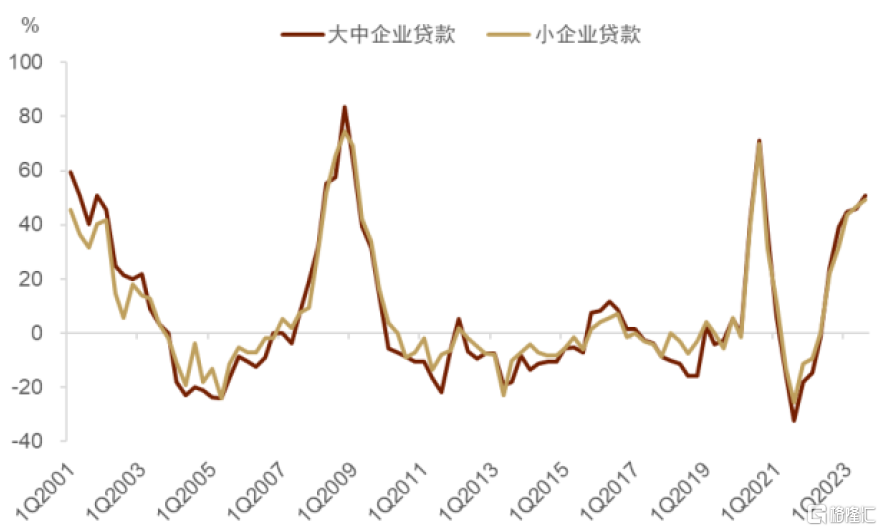

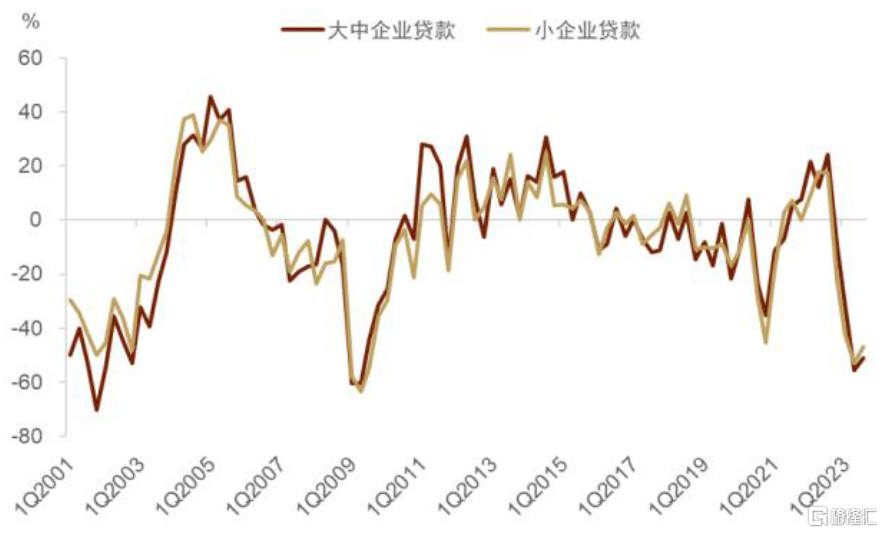

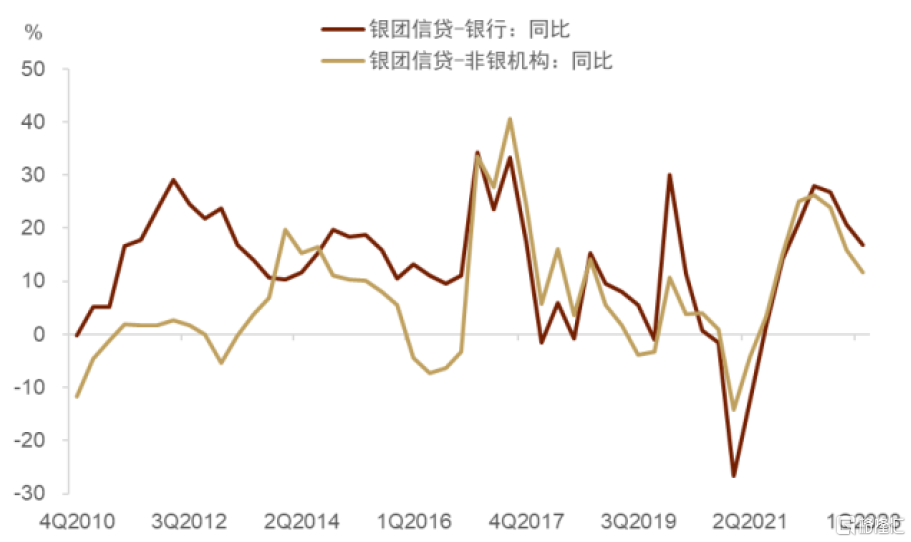

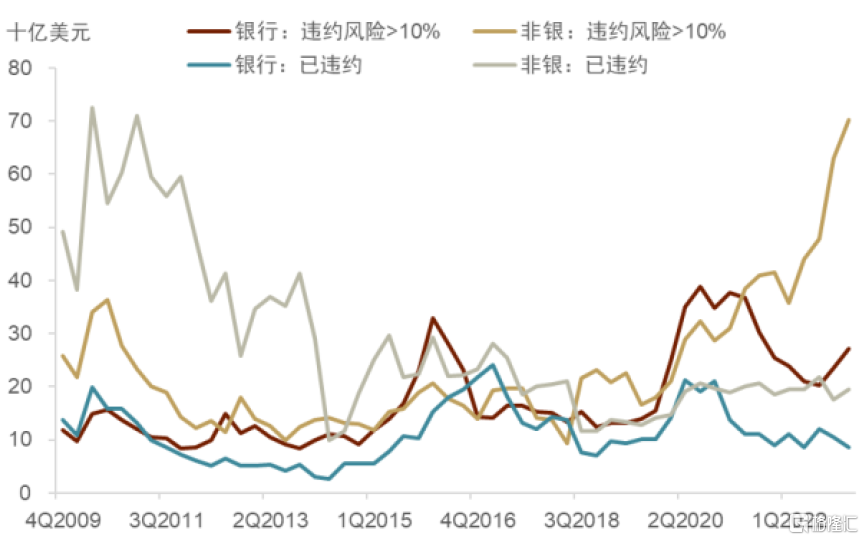

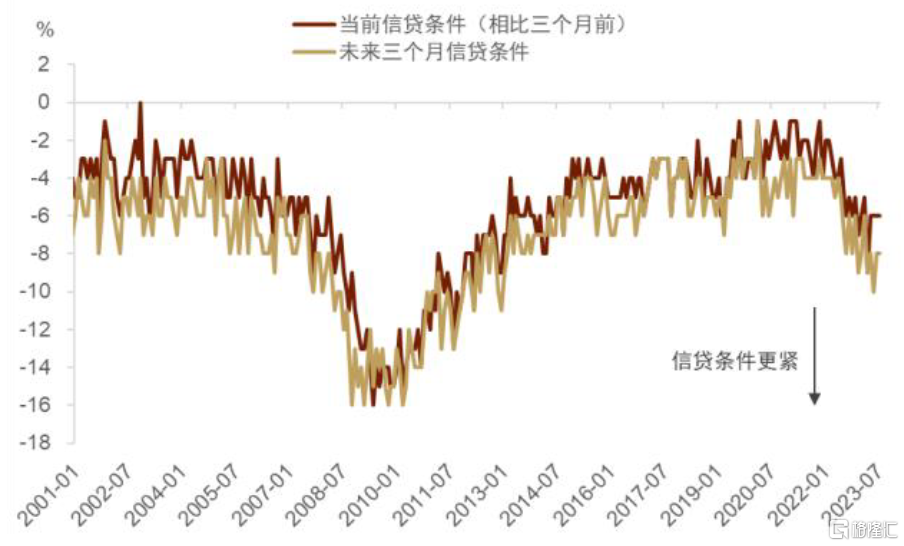

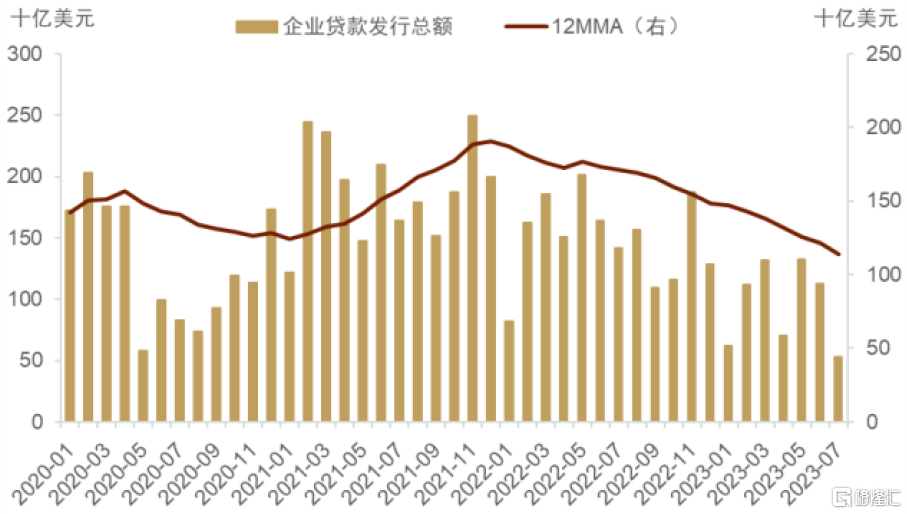

事實上,銀行和非銀機構已經开始對企業收緊貸款。美聯儲7月進行的信貸調查(SLOOS)顯示,受訪銀行對企業收緊貸款標准的淨百分比已達49%(圖表22),而認爲企業貸款需求增強的淨百分比連續兩個季度徘徊在-50%左右(圖表23)。此外,受訪銀行普遍預計將在今年剩余時間繼續收緊貸款標准,大型銀行給出的原因有貸款質量預期惡化、抵押品價值縮水以及銀行風險承受能力下降,其他銀行則表達了對銀行融資成本、流動性狀況以及存款流失的擔憂。而非銀機構方面,美聯儲SNC統計顯示非銀通過銀團提供的信貸總量增長明顯放緩(銀行同,見圖表24),非銀持有的問題貸款(違約風險>10%)總量也達歷史最高點(圖表25)[12]。從企業視角來看,美國獨立企業聯合會(NFIB)的調查顯示,受訪中小企業普遍認爲2Q2022以來信貸條件收緊,同時債權人要求支付的利率更高,這些因素疊加通脹和利率路徑的不確定性使中小企業預期未來信貸條件進一步惡化(圖表26,圖表27)。最後,圖表28亦顯示自美聯儲啓動加息以來,美國每月企業貸款新發行量震蕩走低。今年1-7月企業貸款發行總量僅爲6700億美元,而此前三年同期發行總量均在9000億美元以上。

圖表22:美聯儲信貸調查—受訪者收緊工商貸款標准的淨百分比

資料來源:美聯儲,中金公司研究部

圖表23:美聯儲信貸調查—受訪者報告工商貸款需求增強的淨百分比

資料來源:美聯儲,中金公司研究部

圖表24:銀團信貸總量增長明顯放緩

資料來源:美聯儲SNC,中金公司研究部

圖表25:銀團信貸高風險和已違約貸款總額走高

資料來源:美聯儲SNC,中金公司研究部

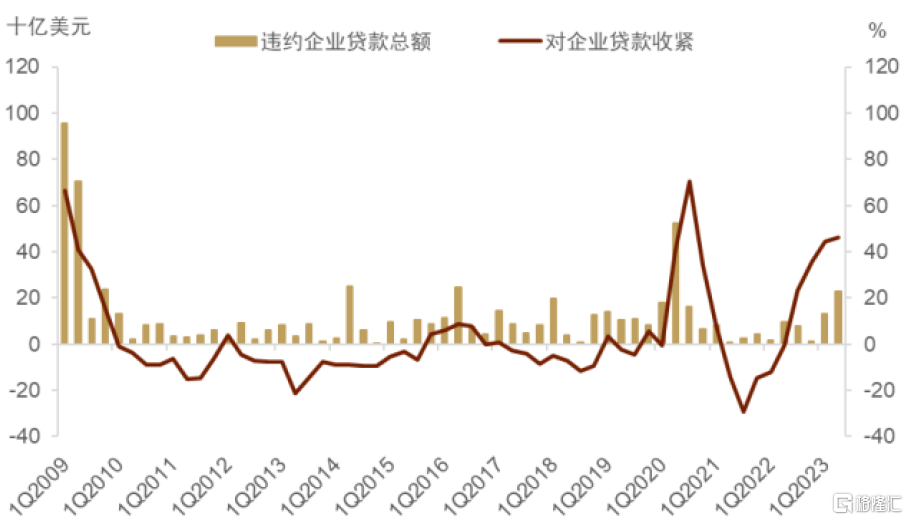

銀行和非銀信貸作爲企業最重要的短期融資工具,其減少可能會惡化企業短期流動性,進而影響企業生產經營和對已有信用債和貸款的償付。如圖表29所示,銀行普遍收緊企業貸款的時期往往也是企業貸款違約的高發期,1Q2009以來二者的相關系數達0.62;而企業貸款違約與企業債違約亦存在較高關聯(1Q2009後相關系數爲0.65),學界研究發現這一關聯性自上世紀90年代起便存在[13],且二級市場的企業貸款收益率與企業債收益率之間存在因果關系,其機制是提供貸款的銀行(相對於持有企業債的投資者)對企業有更強的監督作用,使得企業貸款市場比企業債市場在定價上更有效率[14]。面對信用債和貸款到期,在低利率環境下企業尚可考慮借新還舊,但目前美聯儲將利率長期維持在高位的可能性使企業不得不面對更高的再融資成本。高利率環境疊加大量將於未來1-2年內到期的信用債和貸款給企業施加了較大的資金壓力,企業債務違約的可能性有所上升。

圖表26:NFIB企業調查:認爲“信貸條件更寬松”的淨百分比

資料來源:彭博資訊,中金公司研究部

圖表27:NFIB企業調查:認爲“利率更高”的淨百分比

資料來源:彭博資訊,中金公司研究部

圖表28:企業貸款新發行量震蕩走低

資料來源:彭博資訊,中金公司研究部

圖表29:信貸條件收緊與企業貸款違約相關性較高

注:“對企業貸款收緊”指美聯儲信貸調查中受訪者收緊工商貸款標准的淨百分比,由“收緊對大中企業貸款”和“收緊對小企業貸款”的淨百分比求平均得到

資料來源:美聯儲,中金公司研究部

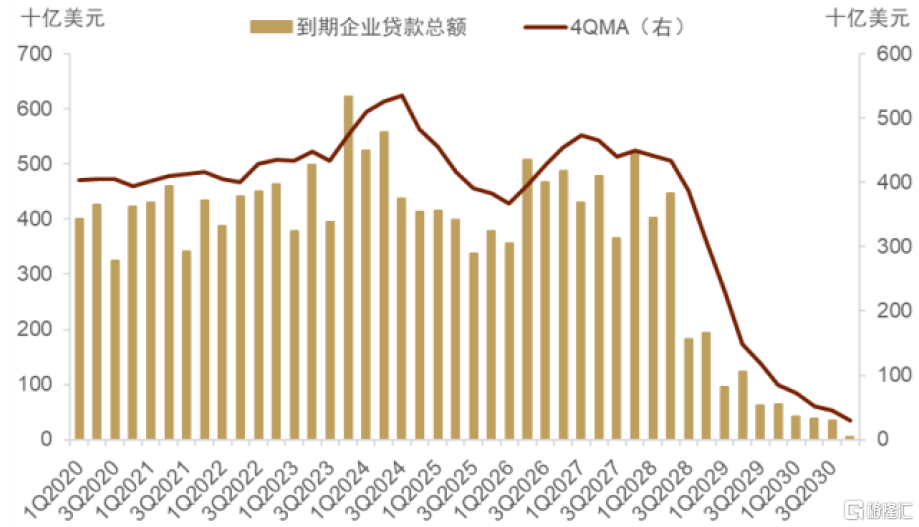

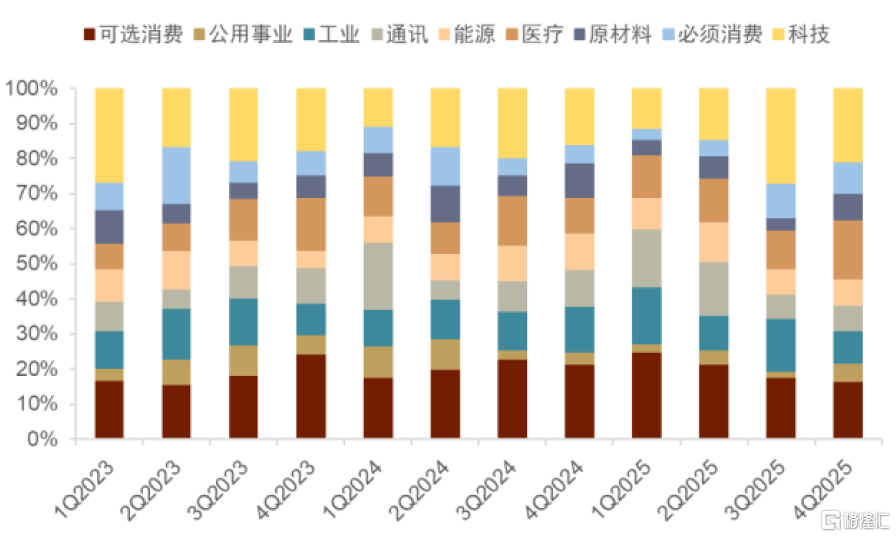

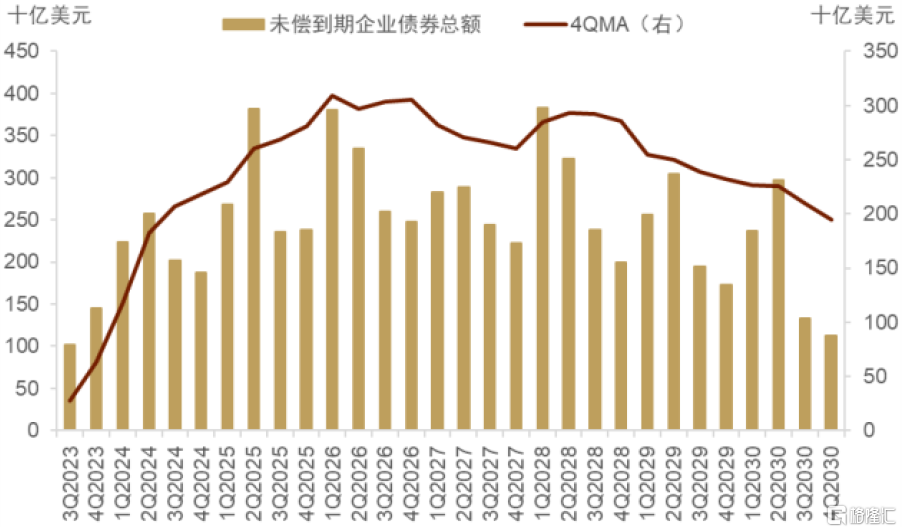

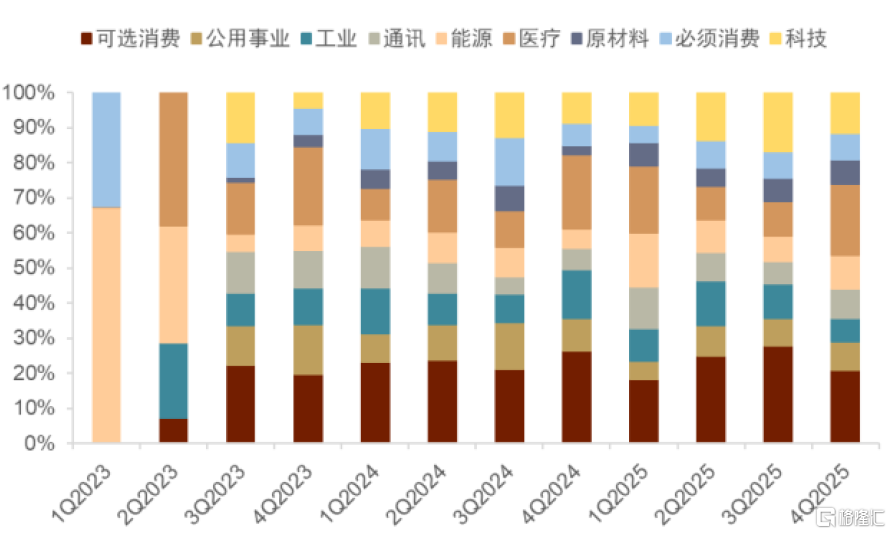

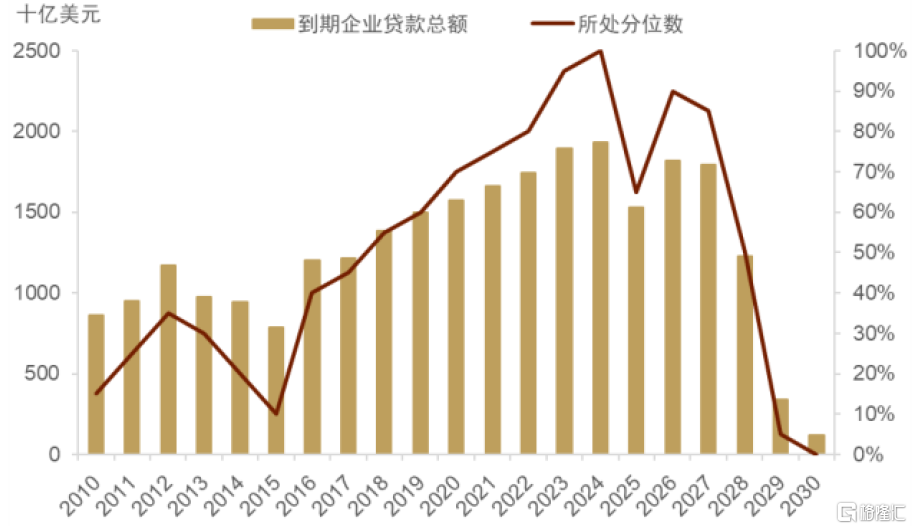

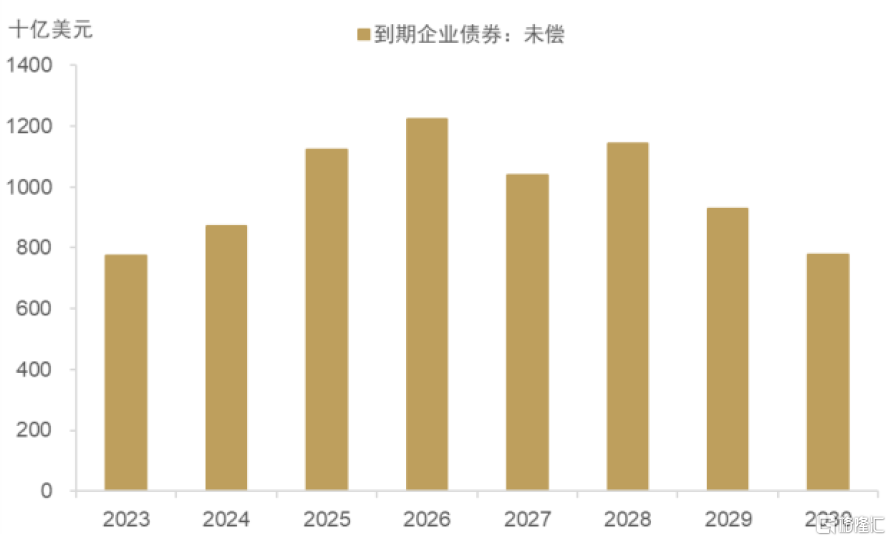

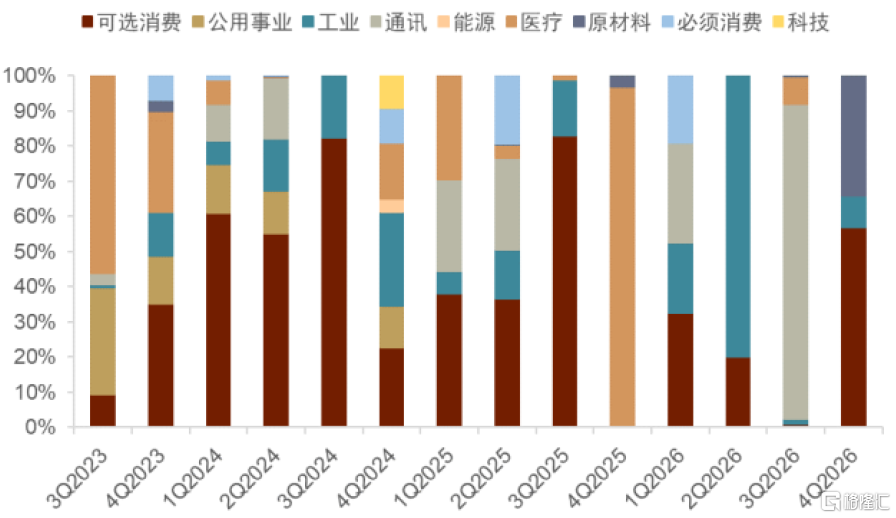

如圖表30所示,2025年底前到期的企業貸款總額達4.5萬億美元,其中4Q2023-2Q2024三個季度均有5000億美元以上企業貸款到期。2026年及之後到期的企業貸款數額逐漸下降,印證了我們關於信貸主要服務於企業短期融資而非長期融資的判斷。行業結構上,近1-2年到期的企業貸款集中於可選消費、醫療和科技等利率敏感型行業,低利率情況下這並無風險,但在當前利率顯著走高且可能在高位停留更久的情況下,出現尾部風險的概率在上升(圖表31,圖表33)。圖表32則展示了企業債到期情況,將於2025年底前到期的未償企業債總額約爲2.2萬億美元,其中2Q2024、1Q2025和2Q2025都分別有超過2500億美元的企業債集中到期[15]。即將到期的企業債同樣集中於可選消費、醫療、科技這類利率敏感型行業。從歷史數據來看,2024和2025年分別是企業貸款和企業債到期的高峰(圖表34、圖表35),結合對美國未來利率路徑的判斷以及企業貸款違約與企業債違約可能存在的因果關聯,我們認爲2024年或是企業債務風險比較大的一年。

圖表30:2024-2025年是企業貸款到期高峰

注:企業貸款到期總額包括已償還和未償還貸款

資料來源:彭博資訊,中金公司研究部

圖表31:到期企業貸款集中於利率敏感型行業

注:企業貸款到期結構分析中未包含金融企業貸款

資料來源:彭博資訊,中金公司研究部

圖表32:2025-2026年是企業債到期高峰

資料來源:彭博資訊,中金公司研究部

圖表33:到期企業債集中於利率敏感型行業

注:不包含金融企業債券

資料來源:彭博資訊,中金公司研究部

圖表34:企業貸款到期總額:歷史比較

注:包括已償還和未償還數額

資料來源:彭博資訊,中金公司研究部

圖表35:未償企業債到期總額:年度

注:包括已償還和未償還數額

資料來源:彭博資訊,中金公司研究部

圖表36:加息啓動以來企業債收益率走高

注:投資級企業債收益率使用Moody’s Seasoned Aaa Corporate Bond Yield,高收益企業債收益率使用ICE BofA US High Yield Index Effective Yield

資料來源:FRED,中金公司研究部

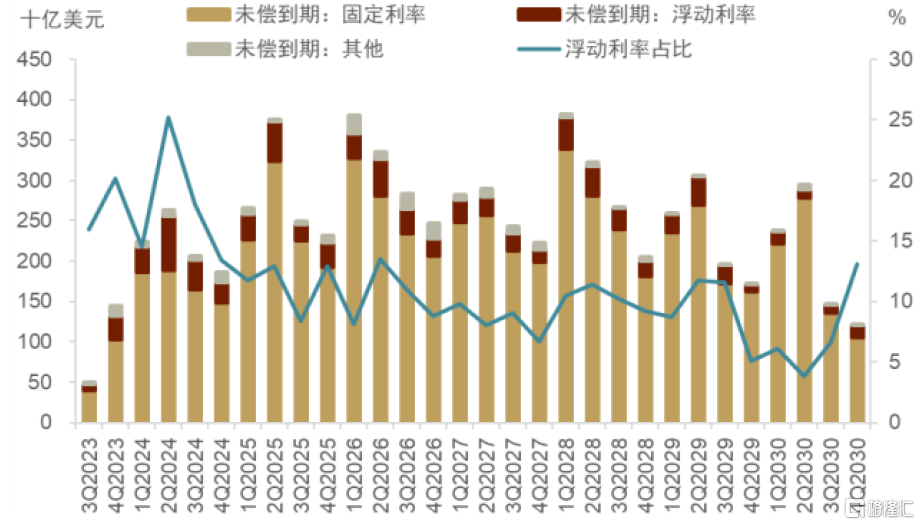

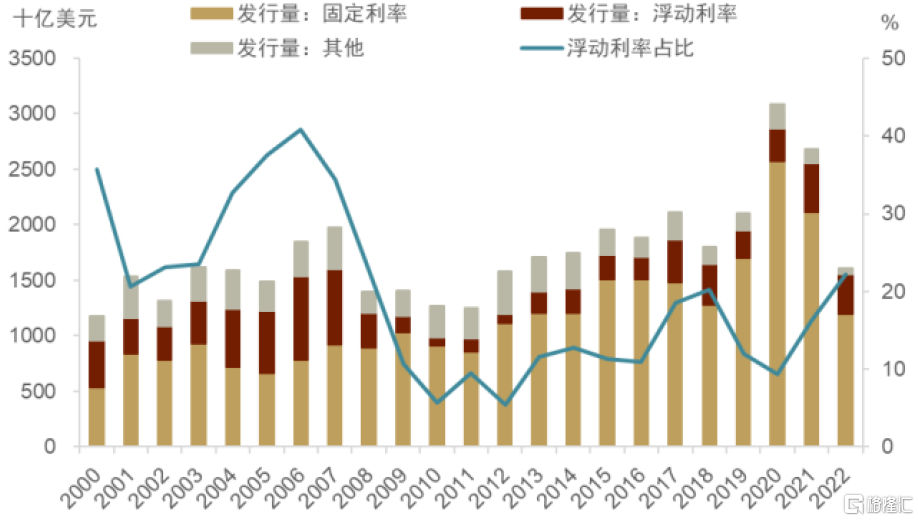

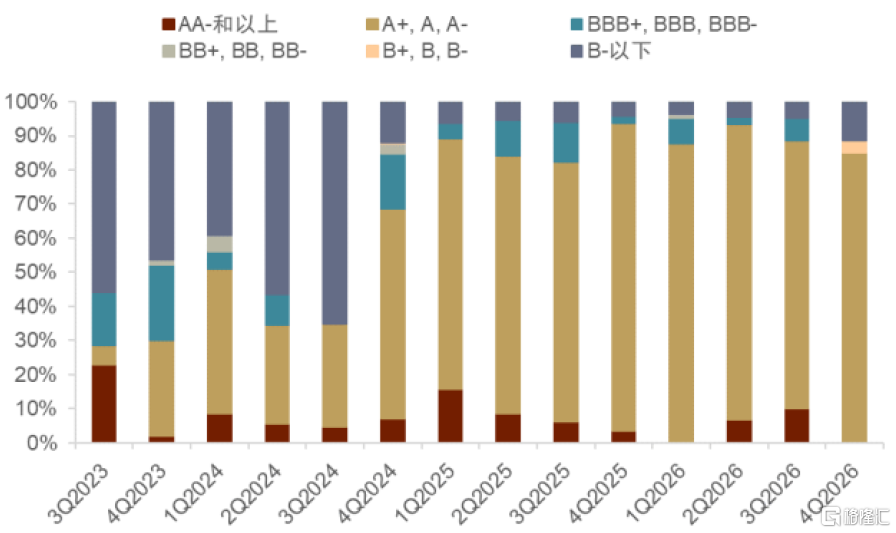

企業債收益率中樞在本輪加息开啓後走高,近期美債利率的走高推動企業債利率亦快速上行(圖表36)[16]。截至8月底,投資級(評級爲BBB-及以上)和高收益企業債平均收益率已分別達到4.9%和8.3%。美聯儲將利率維持在高位更久的可能性一方面使固定利率企業債到期後的再融資面臨困難,另一方面也給浮動利率企業債的利息支付帶來直接壓力。在本季度(3Q2023)到期的企業債中,固定利率和浮動利率債佔比分別爲80%和16%,未來幾個季度浮動利率債佔比將升至25%。自去年加息以來浮息債在企業債總發行量中的佔比有所提升(圖表38),由於浮息債需要承擔更大的利率風險,其期限一般較固息債更短:在4Q2030前到期的所有企業債中,約24%的浮息債集中於4Q2024前到期,而固息債的這一比例爲13%。雖然浮息債在存量企業債市場中的佔比不高,但未來3年到期的浮息債超過80%集中於可選消費和醫療等這類與利率環境和經濟周期密切相關的行業(圖表39),且有1/4屬於風險較高的高收益級產品:2024年底前到期的浮息債中評級低於B-的比例更是高達48%(圖表40)。在“高利率測試”的大背景下,短期內浮息債還本付息的風險可能比固息債再融資的風險更值得注意。

圖表37:浮動和固定利率企業債到期

資料來源:彭博資訊,中金公司研究部

圖表38:浮動和固定利率企業債發行

資料來源:彭博資訊,中金公司研究部

圖表39:未償浮動利率債集中於利率敏感型行業

注:行業分析圖表中未包括金融業企業債

資料來源:彭博資訊,中金公司研究部

圖表40:即將到期的浮動利率債評級偏低

注:評級標准使用彭博資訊提供的BBG Composite指數,該評級指數綜合了標普、穆迪、惠譽等市場主要機構的評級結果

資料來源:彭博資訊,中金公司研究部

圖表41:企業債違約總額上升

資料來源:彭博資訊,中金公司研究部

圖表42:違約企業債行業結構

注:不包含金融企業債券

資料來源:彭博資訊,中金公司研究部

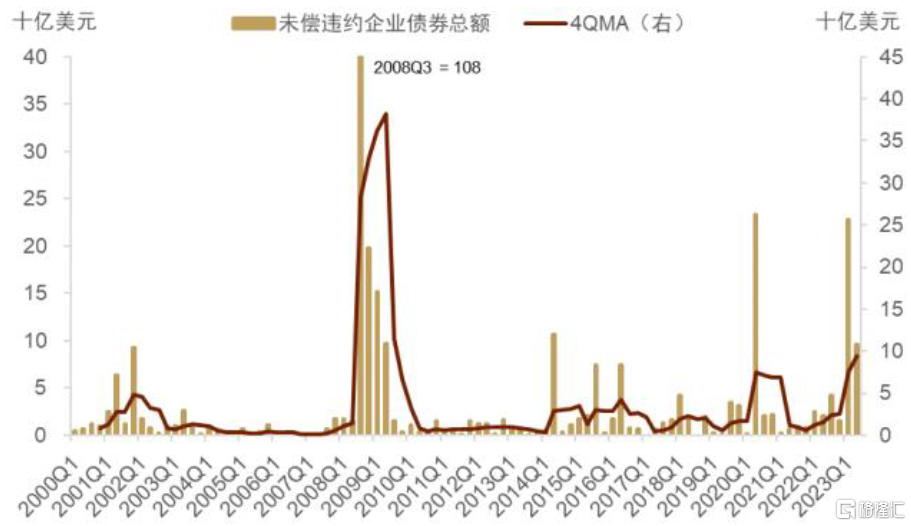

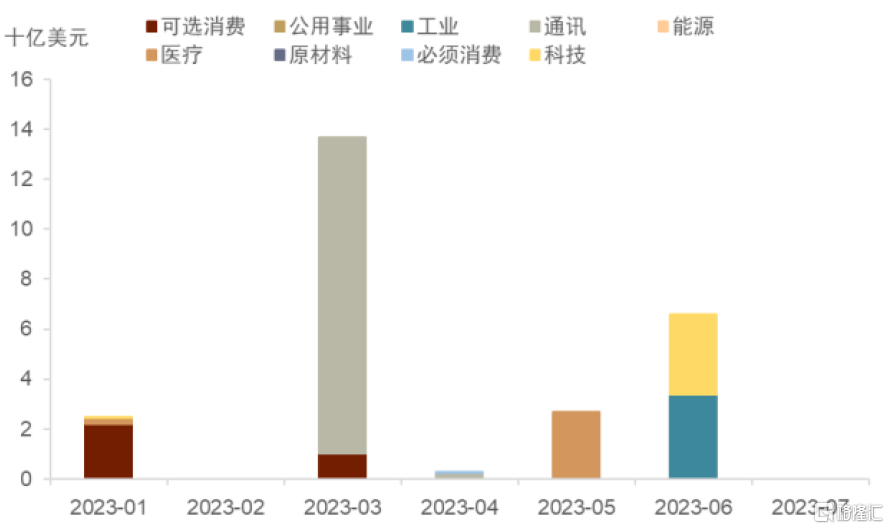

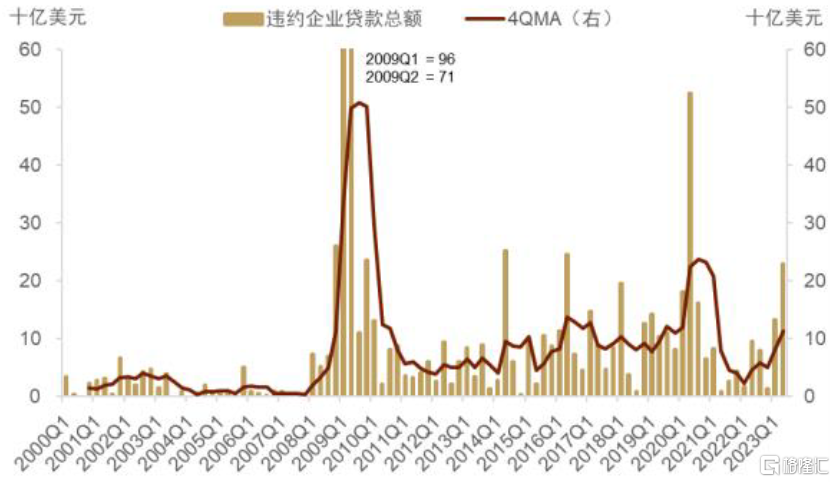

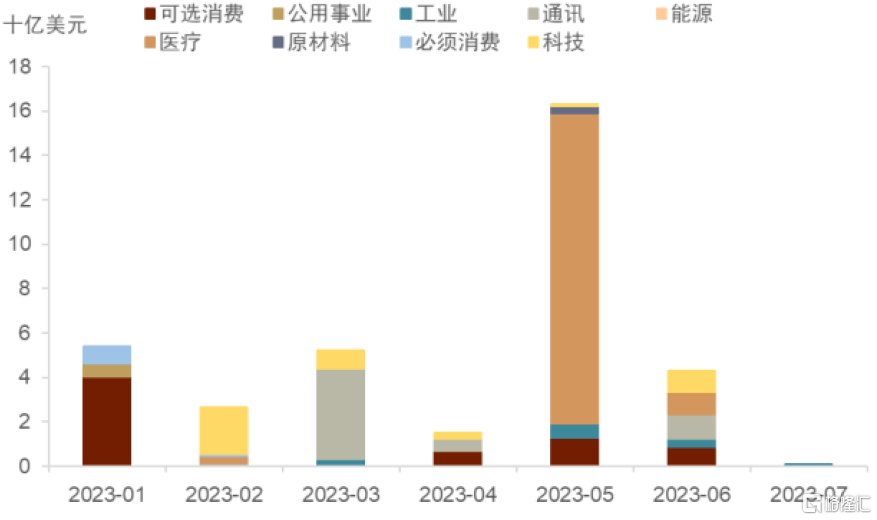

從目前企業信用債實際違約情況來看,2023年1-7月違約信用債總額已達338億美元,佔1-7月到期債總額的2.9%(圖表41),爲2000年以來同期最高(2000-2022年同期違約總額平均爲52億美元,違約佔比平均爲0.7%)。結構上,3月違約的信用債多集中於通訊行業,其他月份則有可選消費、醫療和科技行業。在這些行業中,通訊屬於高槓杆行業;可選消費對經濟周期較爲敏感;而科技與醫療屬成長型行業,未來現金流受折現率上漲影響較大。

圖表43:企業貸款違約總額上升

資料來源:彭博資訊,中金公司研究部

圖表44:違約企業貸款行業結構

注:不包含金融企業貸款

資料來源:彭博資訊,中金公司研究部

貸款方面,2023年1-7月累計有約360億美元企業貸款違約,同期違約總額在新世紀以來僅次於2009年(金融危機)、2020年(新冠疫情)和2016年(油價暴跌使油氣行業貸款違約陡增[17])。今年以來一半企業貸款違約集中在5月(圖表43)。從結構來看,醫療行業的貸款違約最多,其次是可選消費、通訊和科技行業(圖表44)。雖然今年貸款違約總額未突破歷史極值,但利率水平維持高位以及貸款集中到期都可能加劇未來數個季度企業貸款違約狀況。

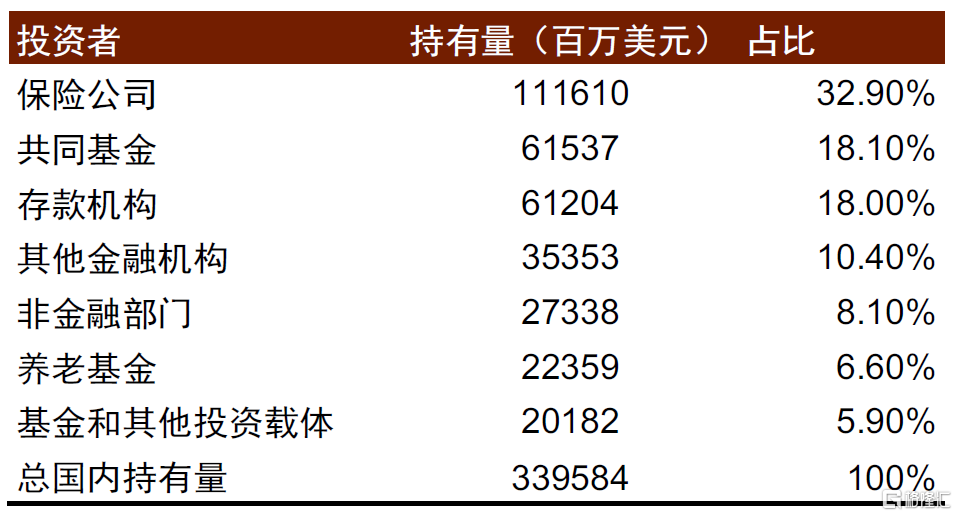

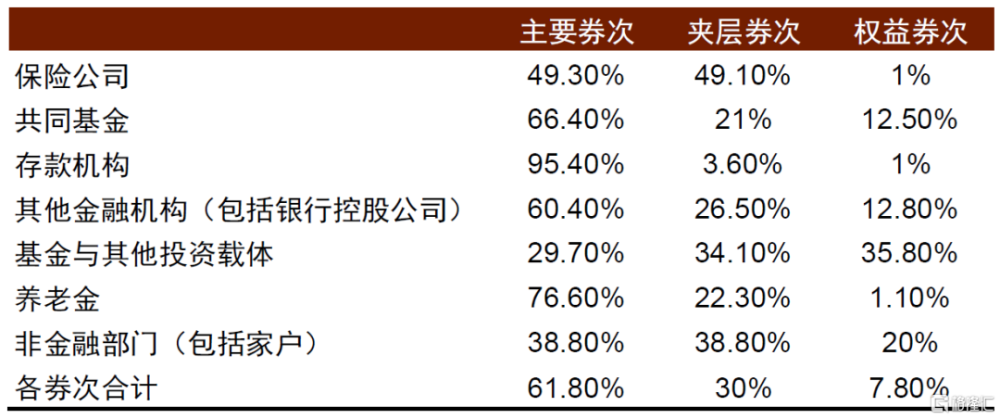

除企業信用債和企業貸款本身外,與它們密切相關的貸款抵押債券(CLO)也值得關注。美國CLO市場規模約爲8000億美元(4Q2021)[18],雖然總規模並不大,但CLO集中打包了企業信用工具中風險較大的資產,如評級較低(一般介於Ba1/BB+到B3/B-之間)的企業貸款或私募股權用於融資收購目的的槓杆貸款,因此風險更高,更可能率先發生違約。風險最低的主要券次(一般獲得AAA評級)優先獲得兌付,但收益最低;最下層的權益券次優先承受所有債券信用損失,風險最高,但收益也最高;夾在兩者之間的夾層券次的風險與收益居中。

圖表45:CLO持有結構[19]

資料來源:美聯儲,中金公司研究部

圖表46:各金融機構持有的开曼群島[20]CLO分券次比例

資料來源:美聯儲,中金公司研究部

如圖表45所示,保險公司、共同基金和養老基金是CLO的主要持有者,其中僅保險公司和共同基金持有佔比就超過了50%。而且相對於銀行,非銀機構持有兌付優先級較低的夾層券次和權益券次比例偏高(圖表46),因此其在違約事件中遭受損失的可能性較高。低評級CLO的信用風險在2022年以來逐漸累積,AAA級CLO與BB級之間的收益率價差开始走闊。而CLO標的資產(企業貸款和槓杆貸款)的信用問題也在加劇,以單筆規模較大的銀團貸款爲例,違約概率大於25%的比例均在2019年後出現上浮,其中非銀機構持有的銀團貸款違約風險持續走高。同時,受私募股權市場的頹勢影響,槓杆貸款的違約率也可能上漲,據S&P Global估算[21],至2023年底,槓杆貸款違約率可能達到2.5%(當前爲0.8%)。

可能潛在的系統金融風險

今年3月美國地區性銀行危機以來,市場對銀行在高通脹、高利率和高波動環境下表現的討論不絕於耳,而對非銀機構可能出現的資產和流動性問題關注較少。美國本輪核心通脹較爲頑固,其背後是家庭部門因金融危機後長期去槓杆以及疫情期間鎖定低利率而獲得的資產負債表韌性。家庭部門韌性越強,利率可能在較高位維持越久,利率敏感的企業部門和金融尤其非銀部門受到的影響越大。在前文中,我們討論了美債價值折損、波動高企的風險可能通過對衝基金去槓杆、交易商資產負債表受損的渠道傳導至企業信用債市場,而高利率環境疊加大量貸款即將到期和金融機構的惜貸傾向可能會惡化企業短期流動性,增加企業破產和信用債違約的風險。如果危機發生,美國企業信用問題可能助長金融風險擴散,由於保險公司、養老基金和共同基金等非銀機構是企業債的主要投資者,企業短期融資面臨的問題或進一步放大這些機構資產端的風險。

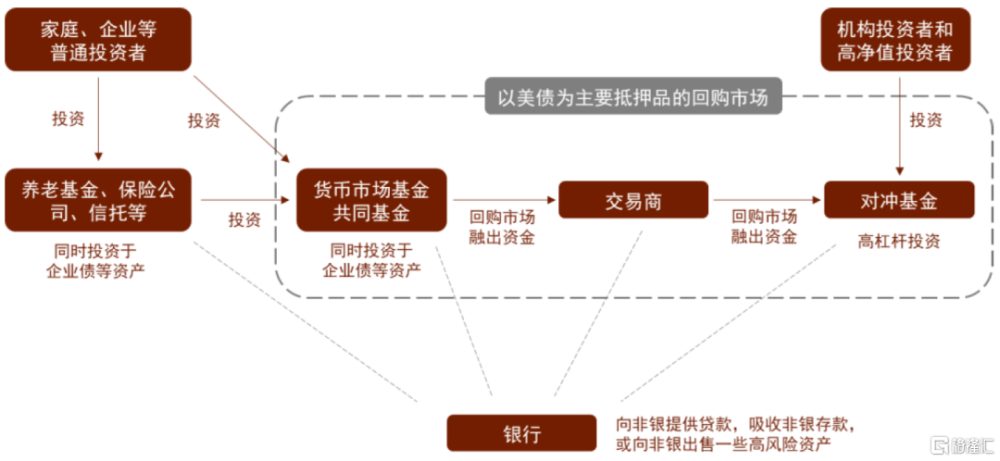

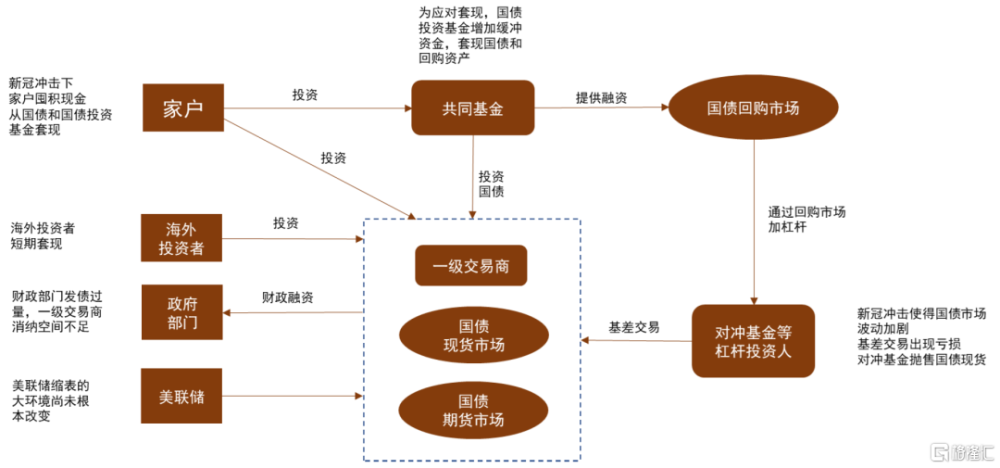

從系統性角度來講,保險公司、養老基金和共同基金的資產端風險是否會反過來影響其他金融機構?我們認爲這種可能性是存在的。圖表47描述了銀行和非銀機構圍繞美債回購市場的互動:從左側开始,家庭和企業投資於養老基金、保險公司、信托等,這些機構一方面持有企業債等資產,另一方面也投資於貨幣市場基金、共同基金等其他非銀機構。貨幣市場基金是回購市場主要的流動性供給者之一,通過交易商等中間渠道向對衝基金等流動性需求者出借資金,而對衝基金使用高槓杆和復雜的金融工具放大投資收益(如基差交易)。在上述過程中,銀行既向非銀機構貸款也吸收它們的存款,或者在監管趨嚴的壓力下向非銀機構出售一些高風險資產。資金在整個市場中流通,串聯起了普通投資者、銀行、非銀機構以及實體經濟部門。當保險公司、養老基金和共同基金的資產端產生壓力時,這些機構爲自保可能要求贖回在貨幣市場基金的投資,後者因流動性惡化不得不將部分資產變現,並減少甚至收回在回購市場的借款。交易商和對衝基金在融資成本上升、保證金要求提高的影響下也开始賣出資產,這可能引發市場的踩踏式交易。

圖表47:投資者、非銀與銀行圍繞美債回購市場的互動

資料來源:中金公司研究部

圖表48:統計指標顯示美債流動性惡化

資料來源:彭博資訊,中金公司研究部

圖表49:相對美債和企業債,交易商資產規模增長較慢

資料來源:美聯儲,中金公司研究部

此外,養老基金和保險公司還投資於部分开放式共同基金,而共同基金也是企業債的主要投資者之一。靈活申贖的機制可能在企業債批量違約或估值明顯下修時引發开放式基金擠兌:養老基金、保險公司等基金投資者“先發制人”式的贖回策略實際上制造了囚徒困境,开放式基金面臨急劇惡化的流動性可能不得不拋售企業債;但在企業信用出現批量風險的情況下,企業債本身流動性較差,拋售將造成更嚴重的價格折損,使養老金、保險和共同基金步入“資產折價—擠兌和拋售—資產進一步折價”的惡性循環。在上述幾種過程中,銀行體系接手、吸納資產的能力受到監管的嚴格限制,無法有效發揮穩定市場的作用,銀行自身對非銀機構的投資也面臨威脅。如果企業貸款和信用債出現批量違約,不排除非銀和銀行的資產端損失及流動性短缺相互增強,系統性金融風險概率提升。

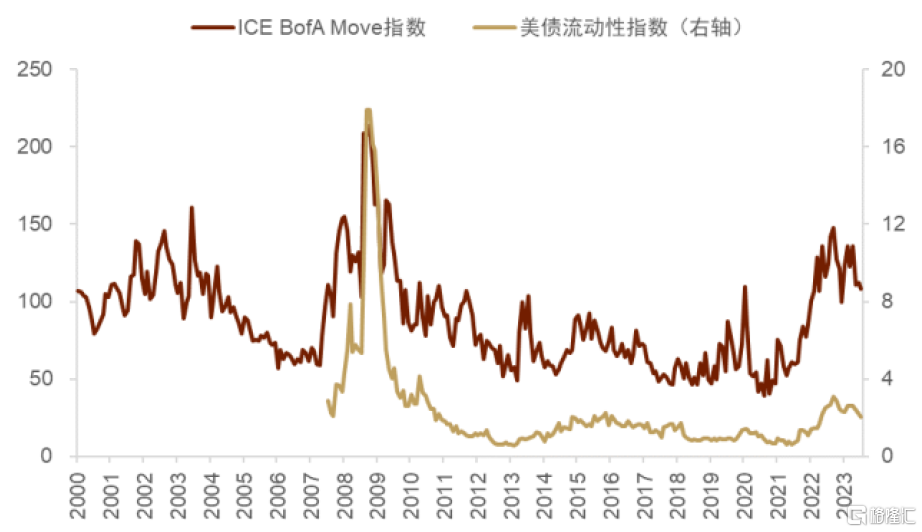

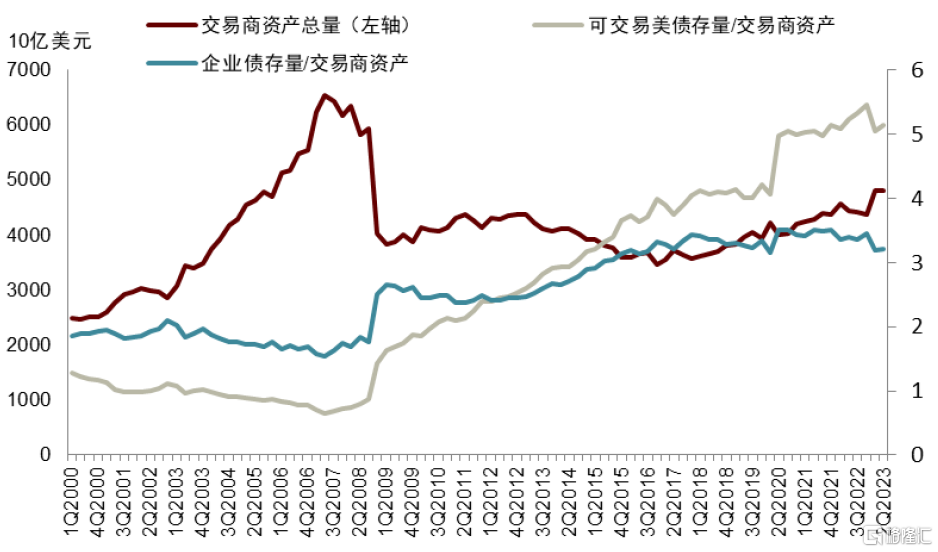

總的來說,正如我們在《新宏觀範式下的金融裂縫》、《從新宏觀範式看利率與金價共振》等報告中討論的,美債作爲最重要的抵押品實現了與上圖中回購市場的深度捆綁,是(非銀)金融系統派生美元流動性的基石;自美聯儲激進加息以來美債(尤其是長債)收益率大幅走高,波動加劇。美債市場微觀流動性惡化(圖表48)、一級交易商做市能力不足(圖表49)等缺陷可能進一步暴露。這裏,我們提示類似2020年3月美債市場流動性風險再次出現的可能性,與當時類似,美債市場如今亦存在明顯的供過於求。區別在於,當時放大市場風險的是疫情帶來的不確定性衝擊,而如今的風險可能來自高利率環境下企業債的脆弱性。

我們在《美元流動性順風轉逆風,金融系統壓力仍存》中指出,下半年美元廣義流動性正在收緊,疊加卷土重來的對衝基金基差交易,可能加劇2020年3月風險再現的可能,進而通過承擔流動性供給功能的交易商影響到本已較爲脆弱的企業債市場。在實體一側,融資條件收緊和企業貸款、信用債即將批量到期將正在加劇企業的經營和融資壓力,若企業債出現價值深度折損或批量違約,將危及保險公司、養老金和共同基金的資產端,並有可能通過非銀和銀行圍繞回購市場的互動傳導至整個金融系統,發生系統性金融危機的可能性升高。“解鈴還須系鈴人”,參考2020年3月美債和企業債危機的解決方式,無論是從鞏固美債安全性和金融系統“基石”地位的角度考慮,還是從維護銀行和非銀體系穩定性、防範系統性金融風險的角度考慮,在海外仍在減持美債的背景下,我們認爲美聯儲停止縮表甚至重啓QE的可能性正在提升。

最後,值得一提的是,我們在《從新宏觀範式看“中特估”》中指出,基於全球需求和供給側長期結構性轉變,全球可能正在开啓大宗商品的第五輪超級周期。在短期節奏上,於7月初我們判斷未來幾個季度“全球商品兩步走”:首先,預計三季度中美名義通脹同步觸底,並且接下來幾個月很可能共振向上,這將確定商品底部;接着,正在酝釀的系統性金融風險或將倒逼美聯儲實質性轉向(重啓QE),實現全球商品的“空中加油”。第一步正在兌現,第二步仍待時機。在第二步到來之前,我們對商品的判斷方向不變、節奏放緩。

附錄

基差交易

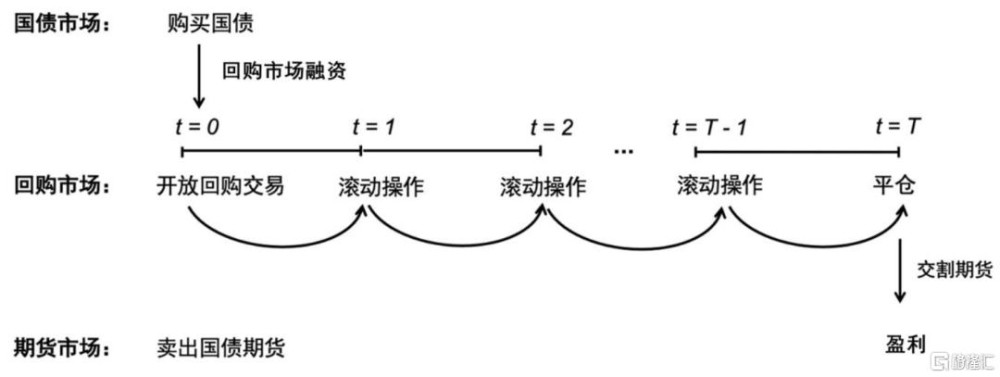

基差交易橫跨美國國債現貨、期貨和回購三個市場,是利用現貨與期貨市場價差實現套利的一種交易手段。由於國債期貨較現貨往往存在溢價,且溢價水平隨着期貨到期日接近而減小(圖表4),投資者可以通過做多國債現貨(價格較低)並做空國債期貨(價格較高),並等待期貨交割。做多現貨的資金可從回購市場獲得(相當於將國債在回購市場套現),並不斷將回購展期,直到期貨交割(圖表50)。因此,在不考慮交易費的情況下,投資者基差交易的成本主要是回購市場的借貸成本(例如SOFR利率),而回報則是期貨相對現貨的溢價部分(基差)。如果基差大於融資成本,則交易便是有利可圖的。由於基差本身不大,且期貨交易自帶槓杆,所以國債現貨市場交易也需要加槓杆,槓杆率受回購抵押品借款的折損率(haircut)影響,理論上可達1/折損率。投資者需要提供的流動性資金主用於繳交期貨保證金(Margin)和支付回購利息。

圖表50:基金基差交易示意圖

資料來源:OFR,中金公司研究部

基差交易的主要風險主要來自三方面。第一,回購展期風險。一般來說,基差交易會盡量壓低借貸成本,即選擇隔夜回購來融資。但隔夜回購需要不斷展期,無法鎖定利率水平。如果回購市場流動性不足,回購展期成本跳漲,基差交易的成本將提升,甚至產生虧損。第二,保證金風險。基差交易需要維持一定水平的期貨保證金。通常情況下,國債期貨與現貨是同向波動的,因此基差交易者做多現貨可以有效對衝期貨賣盤,但如果國債市場波動變大出現價格錯位,即期貨現貨可能價格走向不同,可能使得投資者期貨虧損無法得到現貨市場補償,期貨被逼倉,甚至被迫平倉,並賣出現貨。第三,槓杆風險。因爲基差交易往往帶高槓杆,前面所述的兩類風險可能被槓杆加強,使得較小的波動對交易產生較大影響。

研究認爲,對衝基金基差交易是2020年3月美債市場危機的重要助推因素[22]。圖表51所示,這次危機發生時美債市場出現供過於求(與當前市場情況類似,參見《誰是美債的下一個邊際購买者——再談美債利率新高》)。供給上,在2019年8月美國國會通過《兩黨預算法案》,暫停債務上限兩年,美國國債存量從2Q2019的22萬億美元上升至1Q2020的23.2萬億美元。需求上,美聯儲在2019年8月停止縮表,但也尚未开啓闊表;主要投資者沒有持債需求,新冠疫情衝擊下,家庭部門、海外投資者等紛紛從美債套現以囤積現金,家庭部門還從共同基金套現,逼迫共同基金套現美債以囤積現金應對流動性需求。而疫情衝擊下國債市場波動性加劇,對衝基金基差交易虧損,紛紛平倉國債現貨。這些因素迅速榨幹流動性,透支了交易商本就不足的做市能力,國債、企業債、外匯等多市場出現風險,直至美聯儲出台多項救市措施(圖表52),向一級交易商提供無限量流動性供給,危機才得以逐步平息。

圖表51:對衝基金基差交易逆轉是2020年3月美債危機的重要原因

資料來源:BIS,中金公司研究部

圖表52:2020年3月危機後,美聯儲出台多項融資政策救市

資料來源:Brookings Institution,中金公司研究部

注:本文摘自中金研究於2023年10月11日已經發布的《美國金融裂縫2:從對衝基金到企業債》,分析師:張峻棟S0080522110001 ;張文朗 S0080520080009

標題:從對衝基金到企業債,美國潛在金融風險正在上升?

地址:https://www.iknowplus.com/post/41337.html