如何看待6月以來美元指數小幅回落?

主要內容

周觀點:如何看待6月以來美元指數小幅回落?

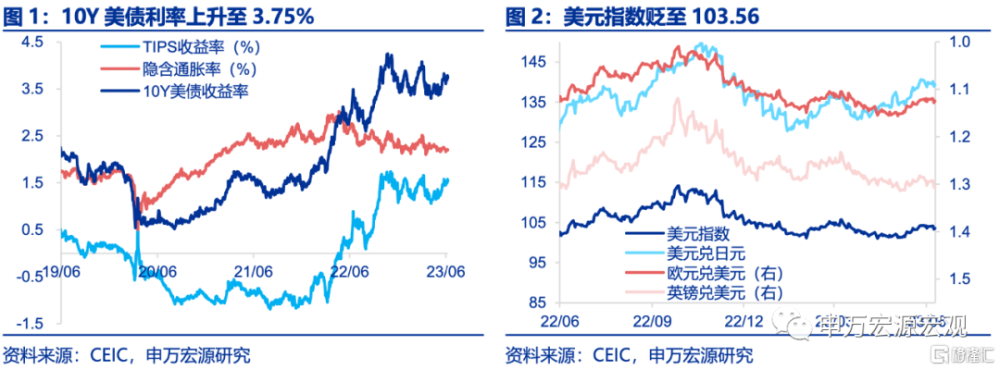

加拿大央行超預期加息推升全球發達國家國債利率。而美元指數貶值則反映海外其他發達國家加息預期相較美聯儲“跳過”6月的預期更鷹。截止6月9日,10Y美債利率較上周上行6BP至3.75%,其中TIPS利率上升4BP。但在美債利率上行的背景下,美元指數本周卻小幅貶值0.5%至103.56(較5月末貶值0.6%),可能主要反映歐元區、英國國債利率上升幅度大於美國,凸顯加拿大央行超預期加息對全球發達經濟體國債利率的提振效果,而美債利率由於受到市場對美聯儲停止加息預期困擾,上行幅度較小,導致近期再次出現美債利率上行,而美元指數回落的現象。

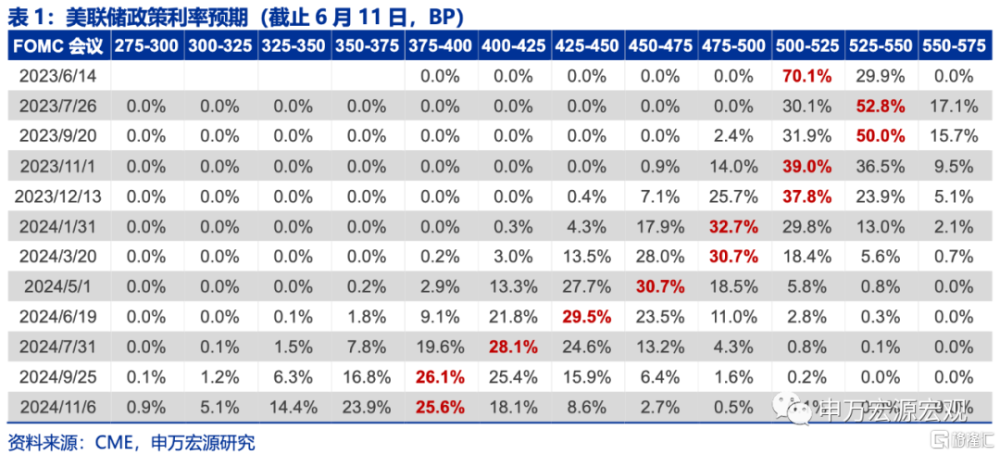

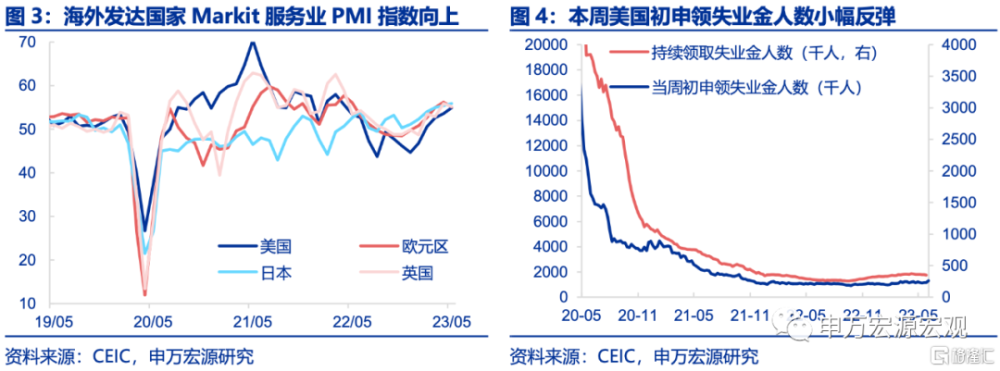

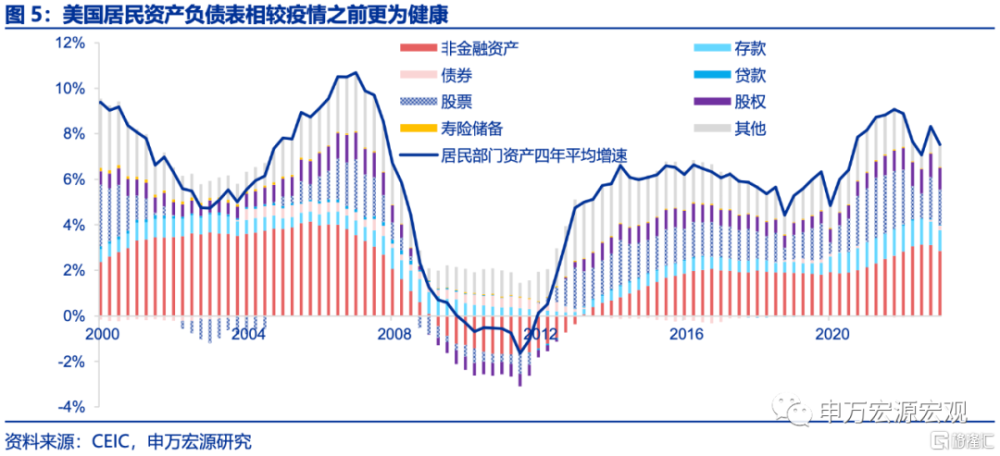

美服務業韌性依舊,下半年美聯儲加息進程仍存變數。本周反映美國經濟基本面的實際利率上行,實際也指向美國經濟仍具備韌性,本周公布的5月美國ISM服務業指數低於預期,但Markit服務業指數仍在回升區間,而當周初申領失業金人數雖然出現小幅反彈,但整體水平仍低,美國就業市場在上周非農數據超預期的情況下仍然強勁,就業需求尚未出現實質性走弱。同時,本周公布的美國一季度居民資產負債表數據也顯示美國居民部門在超額儲蓄支撐下相當健康,居民淨值較四季度提升3.03萬億美元,在此背景下下半年美國經濟快速轉冷的概率不高,美聯儲加息進程仍然可能超市場預期,下周美聯儲6月會議不加息的概率目前看來較大,但下周還將公布5月美國CPI數據(超額儲蓄可能導致核心非房租服務通脹下行較慢),可能對美聯儲決策造成一定影響。

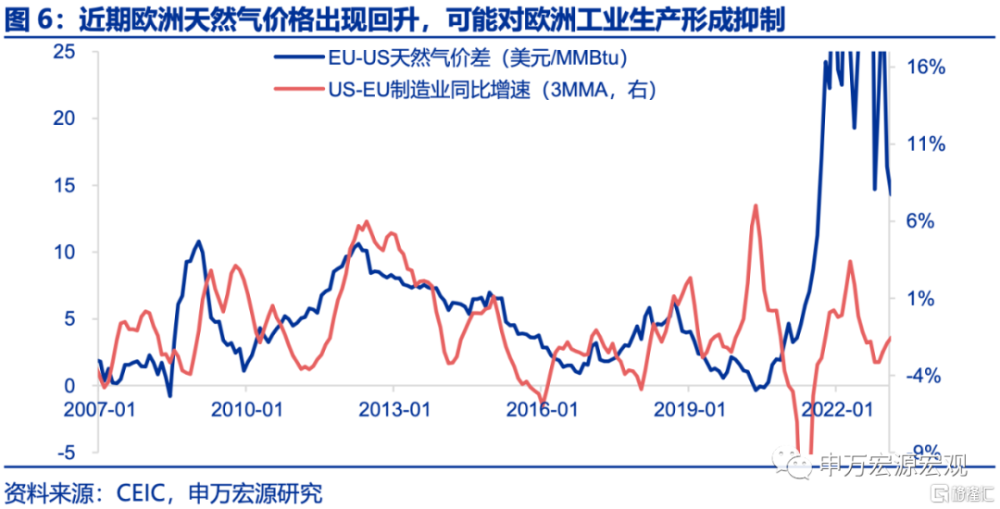

美強歐弱經濟格局下,美元指數或呈現高位緩降。美強歐弱經濟格局下,美元指數難以大幅回落,人民幣匯率外部壓力仍然較大。雖然近期美元指數小幅貶值,但本質上反映的是短期內海外央行加息預期的分化,決定美歐匯率強弱的根本因素仍是經濟基本面,而從這一角度來說,美國經濟相對歐盟的更爲強勁是毋庸置疑的。歐洲居民並不持有類似美國居民那樣規模巨大的超額儲蓄,消費恢復較弱,而工業生產在去年受能源價格高位衝擊後還未恢復,歐元區23Q1實際GDP環比終值下修至-0.1%,連續兩個季度的負增長後已然陷入技術性衰退區間。而且,近期歐洲天然氣價格出現回升,可能對未來歐洲工業生產形成抑制。但需提示的是,若下周美聯儲“跳過”6月暫停加息,而歐央行在下周繼續加息的話,短期內美元指數可能繼續出現小幅下滑。

發達經濟跟蹤:5月美國ISM服務業PMI低於預期;新興市場跟蹤:南非23Q1實際GDP同比0.2%;海外央行表態:歐央行官員表態指向下周或繼續加息;海外央行動向:美聯儲總資產規模小幅回升。

全球宏觀日歷:關注美國5月CPI、FOMC利率決策。

風險提示:美聯儲緊縮超預期。

以下爲正文

如何看待6月以來美元指數小幅回落?

1.加拿大央行超預期加息推升全球發達國家國債利率

本周加拿大央行超預期加息推升發達經濟體國債利率,而美元指數貶值則反映海外其他發達國家加息預期相較美聯儲“跳過”6月的預期更鷹。截止6月9日,10Y美債利率較上周上行6BP至3.75%,其中TIPS利率上升4BP。但在美債利率上行的背景下,美元指數本周卻小幅貶值0.5%至103.56(較5月末貶值0.6%),主要反映歐元區、英國國債利率上升幅度大於美國,凸顯加拿大央行超預期加息對全球發達經濟體國債利率的提振效果,而美債利率由於受到市場對美聯儲停止加息預期困擾,上行幅度較小,導致近期再次出現美債利率上行,而美元指數回落的現象。

2.美服務業韌性依舊,下半年美聯儲加息進程仍存變數

本周反映美國經濟基本面的實際利率上行,實際也指向美國經濟仍具備韌性,本周公布的5月美國ISM服務業指數低於預期,但Markit服務業指數仍在回升區間,而當周初申領失業金人數雖然出現小幅反彈,但整體水平仍低,美國就業市場在上周非農數據超預期的情況下仍然強勁,就業需求尚未出現實質性走弱。同時,本周公布的美國一季度居民資產負債表數據也顯示美國居民部門在超額儲蓄支撐下相當健康,居民淨值較四季度提升3.03萬億美元,在此背景下下半年美國經濟快速轉冷的概率不高,美聯儲加息進程仍然可能超市場預期,下周美聯儲6月會議不加息的概率目前看來較大,但下周還將公布5月美國CPI數據(超額儲蓄可能導致核心非房租服務通脹下行較慢),可能對美聯儲決策造成一定影響。

3.美強歐弱經濟格局下,美元指數或呈現高位緩降

美強歐弱經濟格局下,美元指數難以大幅回落,人民幣匯率外部壓力仍然較大。雖然近期美元指數小幅貶值,但本質上反映的是短期內海外央行加息預期的分化,決定美歐匯率強弱的根本因素仍是經濟基本面,而從這一角度來說,美國經濟相對歐盟的更爲強勁是毋庸置疑的。歐洲居民並不持有類似美國居民那樣規模巨大的超額儲蓄,消費恢復較弱,而工業生產在去年受能源價格高位衝擊後還未恢復,歐元區23Q1實際GDP環比終值下修至-0.1%,連續兩個季度的負增長後已然陷入技術性衰退區間。而且,近期歐洲天然氣價格出現回升,可能對未來歐洲工業生產形成抑制。但需提示的是,若下周美聯儲“跳過”6月暫停加息,而歐央行在下周繼續加息的話,短期內美元指數可能繼續出現小幅下滑。

注:內容節選自申萬宏源2023年6月11日研報《如何看待6月以來美元指數小幅回落?——全球宏觀周報·第114期》,報告分析師:王茂宇A0230521120001、王勝A0230511060001

標題:如何看待6月以來美元指數小幅回落?

地址:https://www.iknowplus.com/post/4007.html