飛仕得遞表科創板,主營業務毛利率逐年下降,研發費用率低於同行

近期,杭州飛仕得科技股份有限公司(以下簡稱“飛仕得”)披露了首次公开發行股票並在科創板上市招股說明書(申報稿),保薦人爲國信證券。

飛仕得的主營業務爲功率系統核心部件及功率半導體檢測設備的研發、生產和銷售,並提供相關技術服務。

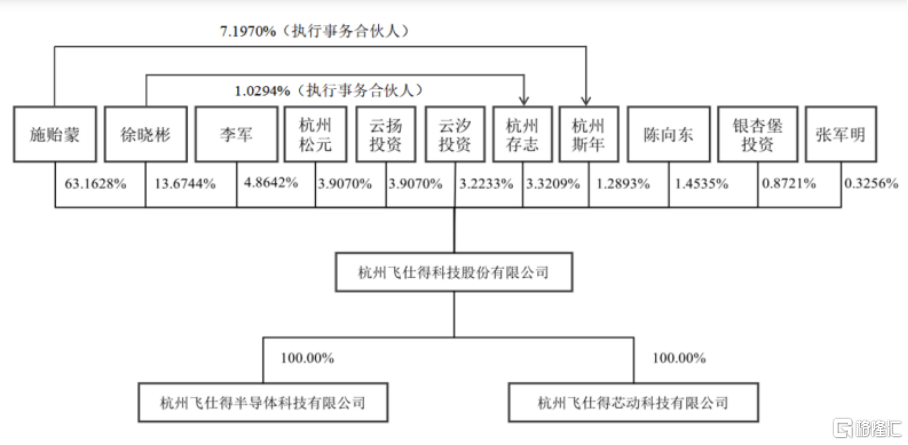

公司控股股東及實際控制人爲施貽蒙,近三年來未發生變化。截至招股說明書籤署日,施貽蒙直接持有公司本次發行前63.1628%的股份,通過其控制的杭州斯年控制 公司發行前1.2893%的股份,施貽蒙直接和間接合計控制公司本次發行前64.4521%的股份。

股權結構圖,圖片來源:招股書

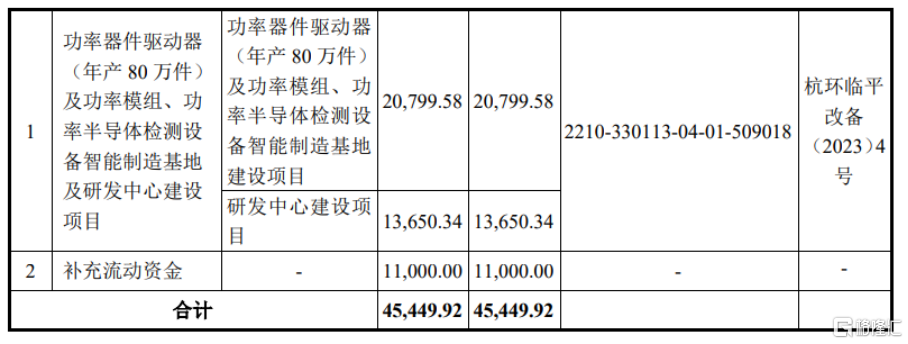

本次IPO擬募資4.54億元,主要用於功率器件驅動器 (年產80萬件)及功率模組、功率半導體檢測設備智能制造基地及研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

主營業務毛利率逐年下降

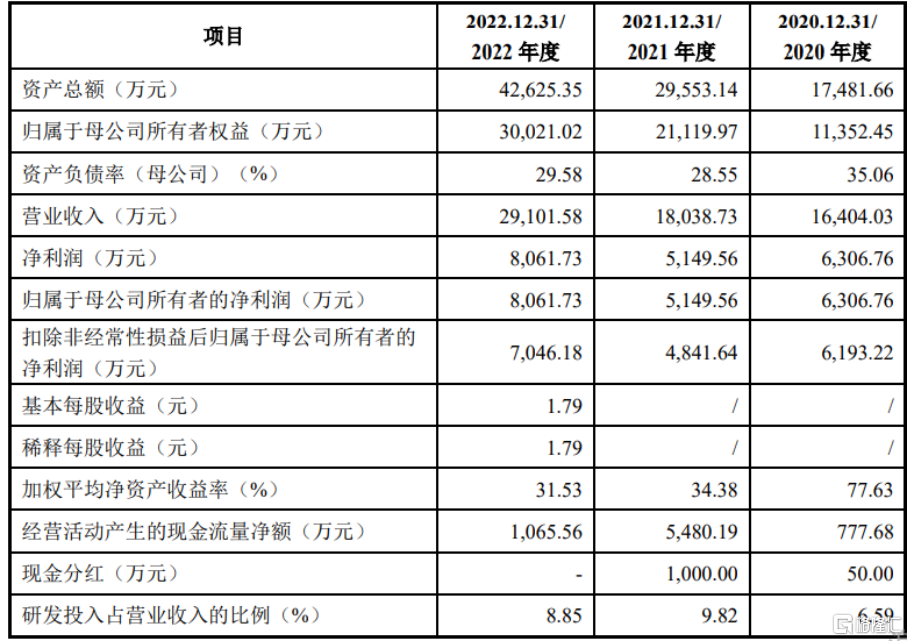

報告期內,飛仕得實現營收分別爲1.64億元、1.80億元、2.91億元,淨利潤分別爲6306.76萬元、5149.56萬元、8061.73萬元。

基本面情況,圖片來源:招股書

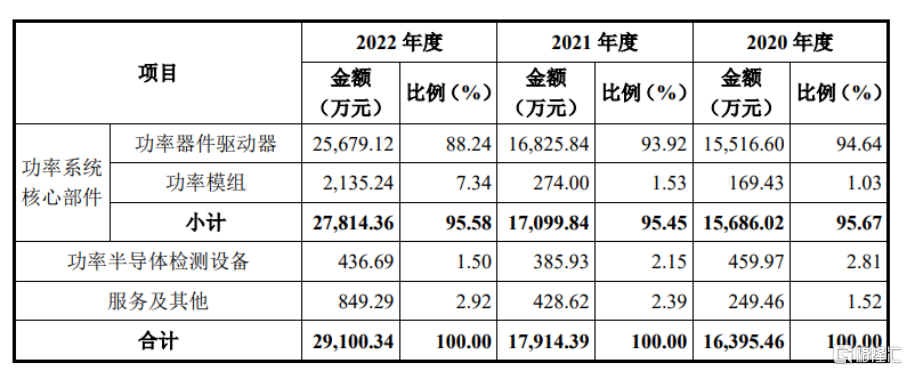

報告期內,公司功率系統核心部件的銷售收入是公司主營業務收入的最主要來源。

公司按產品分類的主營業務收入構成情況,圖片來源:招股書

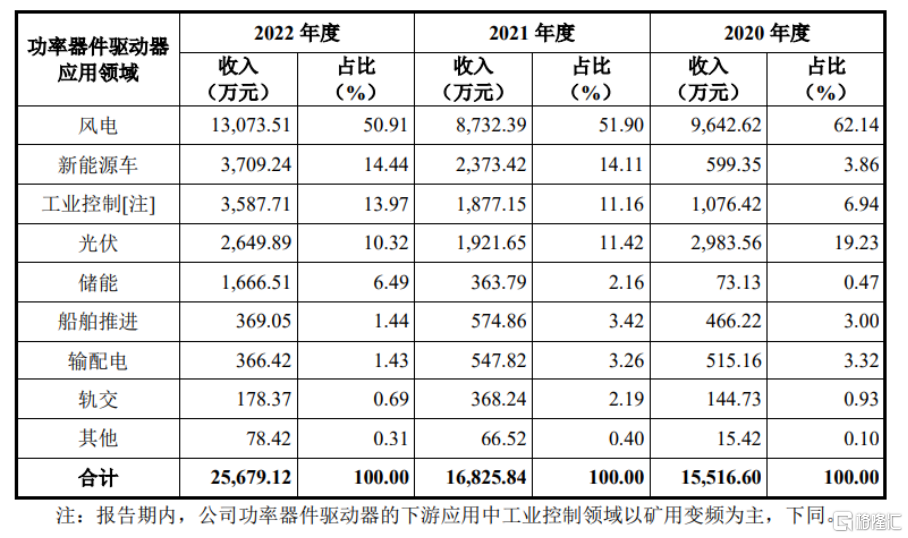

報告期內,公司功率器件驅動器專注於中高壓市場,來自風力發電、新能源汽車、工業控制、光伏發電及儲能領域的收入佔比較高,各期佔功率器件驅動器收入比例合計 均超九成,其中風力發電領域收入佔比分別爲62.14%、51.90%、50.91%,下遊應用領域較爲集中。同時,在風力發電、集中式光伏發電等中高壓細分領域,公司已取得了較高市場份額,針對分布式光伏發電、分布式儲能、特種電源等新領域市場,雖然公司已推出基於自有ASIC、SiP的驅動器產品,但尚未實現大批量銷售。

功率器件驅動器產品在各應用領域的收入情況,圖片來源:招股書

報告期內,飛仕得的主營業務毛利率分別爲56.61%、52.40%、48.53%,出現下降趨勢,主要受產品售價、產品成本以及產品銷售結構等因素影響。

事實上,公司主要原材料包括 IC、光耦、容阻感、PCB、MOSFET等電子元器件,其中 IC、光耦、MOSFET等原材料部分來源爲境外品牌。近年來,公司上遊供應鏈受宏觀經濟因素、國際貿易摩擦等衝擊,部分境外電子元器件廠商產能受限,而下遊需求旺盛,使得全球供應環境緊張,電子元器件存在供應不足、供應不及時的情況。

值得注意的是,報告期內,公司功率器件驅動器生產主要採用“自主+外協”的生產方式,公司存在將SMT、DIP 等行業內相對標准化的工序委外生產的情況。報告期內公司外協供應商相對集中,主要爲泰詠電子、易德龍、中控技術等行業內知名外協企業,其中泰詠電子外協採購金額佔各期公司外協採購總額的比例分別爲73.31%、80.91%、60.27%,佔比較高。

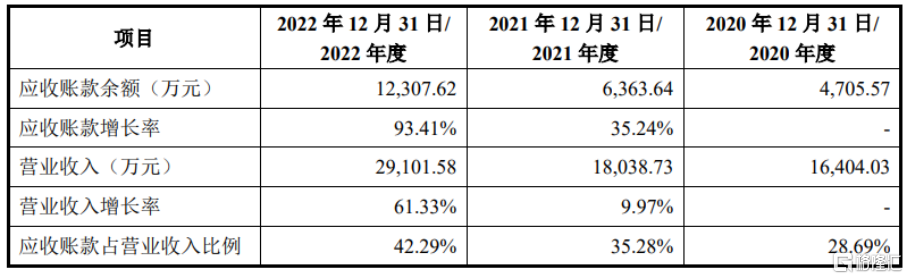

客戶集中度較高

報告期內,飛仕得的前五大客戶銷售收入佔當期營業收入的比例分別爲74.67%、63.67%、63.46%,客戶集中度較高。與此同時,報告期內,隨着公司業務規模的擴大,應收账款余額呈增長趨勢。報告期各期末,公司應收账款余額佔當期營業收入的比例分別爲28.69%、35.28%、42.29%。

應收账款與營業收入配比情況分析,圖片來源:招股書

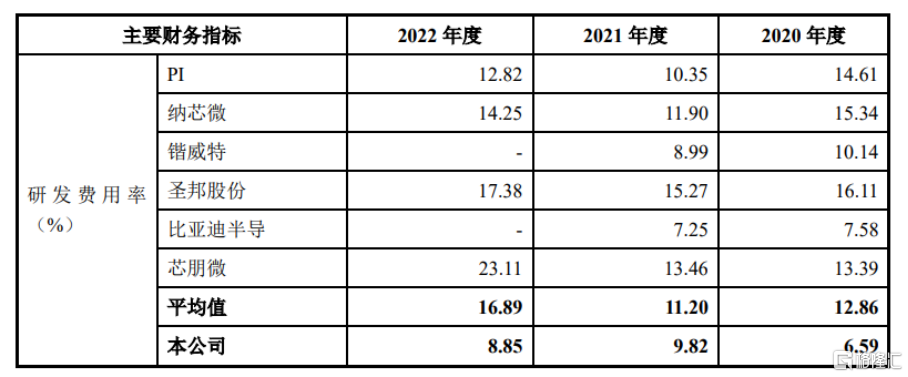

衆所周知,公司主要產品爲功率器件驅動器、功率模組以及功率半導體檢測設備,所處行業具有技術密集型特徵。飛仕得的發展很大程度上依賴於技術的研發升級以及識別並快速響應客戶需求的變化,以开發出符合客戶要求且具有較好成本效益的產品。

近年來,風力發電、光伏發電、新能源汽車、儲能等下遊應用領域迅速發展,隨着下遊客戶對產品性能和技術的需求提升以及產品應用領域的拓展,公司需不斷升級更新現有產品並研發新技術和新產品,通過持續的研發投入和技術創新,保持技術先進性和產品競爭力。報告期內,公司研發費用分別爲1081.41萬元、1770.76萬元、2575.35萬元,研發費用率低於同行。

公司研發費用率與同行業可比公司的水平(同行業公司已剔除股份支付費用,如有)對比情況,圖片來源:招股書

結語

目前來說,飛仕得的業務發展需要緊密圍繞“提高主流產品市場覆蓋率、拓展功率系統核心部件領域新市場、培育功率半導體檢測設備新產品”展开。功率器件驅動器是公司最具競爭優勢的核心產品。對於該類產品,公司需要持續开發、優化功能、迭代更新, 爲下遊廠商提供更爲優質的產品和服務。另一方面,公司功率模組、功率半導體檢測設備業務具備高成長性,公司要利用自身產品及技術優勢繼續加大客戶开拓力度、提升業務規模。

標題:飛仕得遞表科創板,主營業務毛利率逐年下降,研發費用率低於同行

地址:https://www.iknowplus.com/post/4006.html