股價漲超28%!恆興新材登陸滬主板,毛利率逐年下滑

9月25日,江蘇恆興新材料科技股份有限公司(以下簡稱“恆興新材”)在滬主板上市,保薦人爲國泰君安證券股份有限公司,發行價格25.73元/股,發行市盈率爲44.35倍,遠高於15.51倍的行業市盈率。截止到發稿時間,其股價漲超28%,最新市值約53億元。

恆興新材屬於精細化工行業,採購大宗化學品作爲原料,圍繞有機酮、有機酯和有機酸產業鏈布局,有效綜合利用、研發、生產和銷售附加值高、下遊市場空間大的特色精細化學產品。

根據招股書,公司實際控制人爲張劍彬、石紅娟、張千和吳葉,四人可控制和影響公司 80.83%的表決權,本次發行4000萬股後,共同實際控制人可控制和影響的公司表決權比例將下降至60.63%,仍對公司具有較強的控制權。

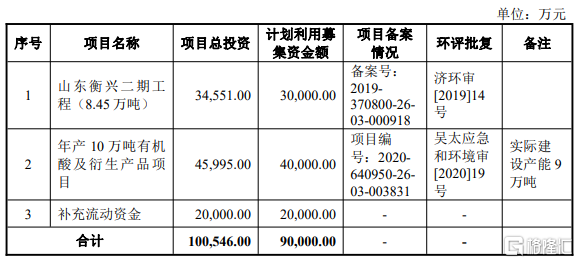

本次IPO所募集的資金主要用於山東衡興二期工程(8.45萬噸)、年產10萬噸有機酸及衍生產品項目、補充流動資金。

募資使用情況,圖片來源:招股書

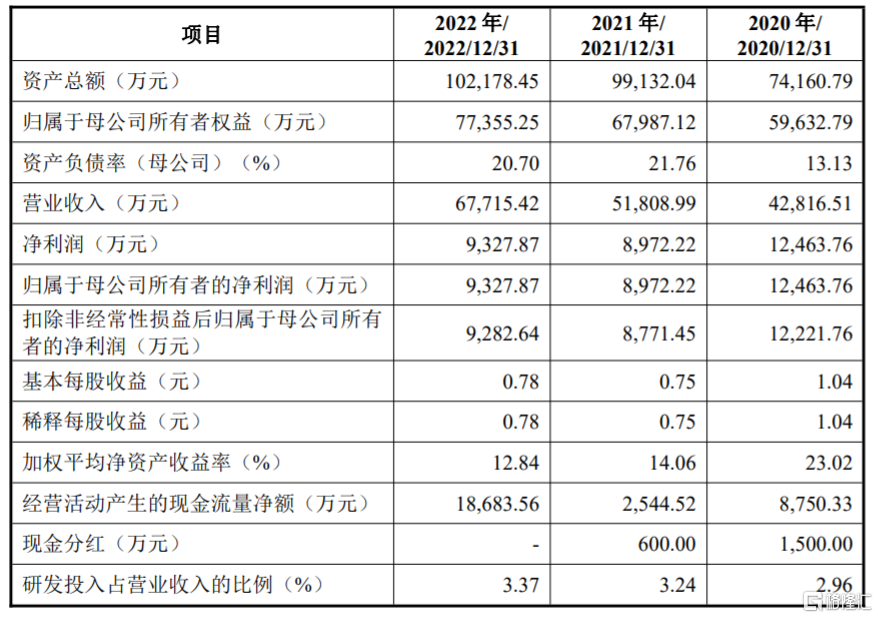

2020年至2022年,恆興新材實現營收分別約4.28億元、5.18億元、6.77億元,淨利潤分別約1.25億元、8972.22萬元和9327.87萬元,盡管公司營收呈上升趨勢,但淨利潤存在波動。

主要財務數據和財務指標,圖片來源:招股書

2023年上半年,公司營業收入約3.13億元,同比減少12.15%;淨利潤爲4424.35萬元,同比減少25.49%。

公司預計2023年1-9月營業收入約4.95億元至5.5億元,同比增長-4.89%至5.67%;預計扣非後的歸母淨利潤爲7217.81萬元至8002.81萬元,同比增長-3.97%至6.48%。

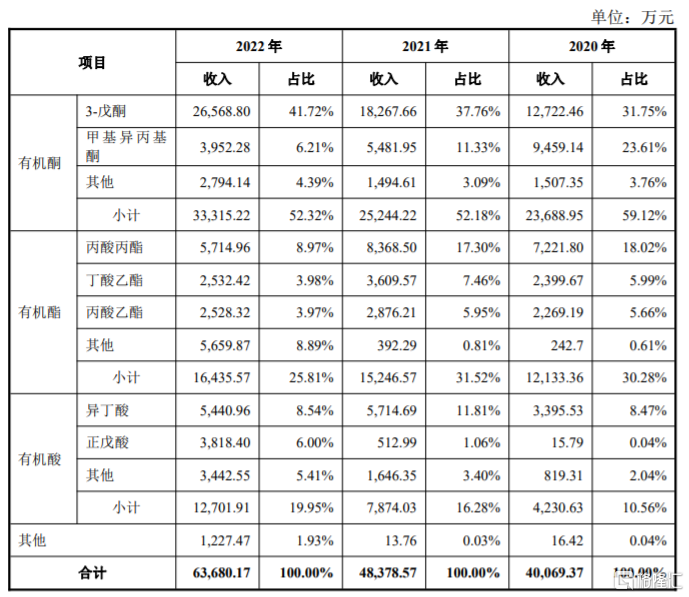

具體來看,恆興新材的主營業務收入主要來源於有機酮、有機酯和有機酸產品,其中有機酮的營收佔比在50%以上,是公司的重要收入來源。

公司的主營業務收入按產品結構的分析情況,圖片來源:招股書

2020年至2022年,恆興新材的綜合毛利率分別爲48.38%、33.50%和27.68%,呈逐年下降趨勢,未來存在進一步下降的風險。而制造費用的增加、新產品的开拓策略、市場供需關系的影響以及原材料價格波動是影響公司毛利率的主要因素。

2022年,公司三個廠區同步運行後,產能釋放存在一個爬坡過程,使產品的制造費用成本相對較高,特別是在山東廠區生產的產品,其毛利率受到較大的影響。未來募投項目投產後,如產能釋放不能達到預想狀態,將影響公司毛利率。

恆興新材存在安全生產風險。由於公司產品的生產涉及化學合成過程和危險化學品的使用,在原材料採購、產品生產、存儲、銷售的過程中,存在高溫高壓等不安全因素,如果發生安全事故,將對公司的財產安全及員工的人身安全造成損失,及對生產經營造成不利影響。

標題:股價漲超28%!恆興新材登陸滬主板,毛利率逐年下滑

地址:https://www.iknowplus.com/post/36006.html