黃金狂漲,還能买么?

今年5月,紐約金主力期貨價格一度去到2085美元/盎司,後不斷回落,目前僅有1949美元/盎司,整體跌幅超過5%。如果從年初統計至今,仍然錄得正收益,爲6.5%。

然而,滬金從5月开始延續此前的上漲勢頭,一路狂飆。當前,價格爲471元/g,較年初大漲15%。通過匯率折算,國內金相較於國際金明顯溢價4%左右。

那么,問題來了,爲什么會有如此大的走勢背離?未來,還可以繼續配置黃金嗎?

01

以史爲鑑,國際金和國內金在歷年走勢大體都保持一致節奏。但在人民幣匯率出現大幅升值或大幅貶值時,往往會出現折價或溢價情況。

2018年1月,國際金漲幅大於國內金,當時美元兌離岸人民幣一度升破6.3。幾個月後,人民幣开始走貶值大勢,兩者趨於一致。去年9月,美元兌離岸人民幣一度升破7.2,彼時國際金漲幅就要低於國內金。

今年5月开始,人民幣开啓一波貶值,一度跌破7.36。期間,國際金和國內金走勢背離,前者表現遠遠不及後者。

從過去兩者走勢總結出一個規律就是但人民幣貶值態勢明顯的時候,國內金表現優於國際金,一般會出現溢價情況,反之出現折價。

爲什么?

這主要是國內缺乏匯率對衝工具,一些機構或個人投資者會採取黃金內外交易套利策略來模擬人民幣匯率期貨。簡而言之,就是在國內买入黃金,在外盤賣出黃金,來實現對匯率貶值對衝。

金價背離,除了匯率因素外,可能還跟國內火熱的黃金現貨市場密切相關。

2023年上半年,全國黃金消費量爲554.88噸,同比增長16.37%,其中,黃金首飾消費量368.26噸,同比增長14.82%。其實,去年基數就比較高,黃金總消費量爲1120噸,較2020年大幅增長36.5%。

消費(含一定投資屬性)火爆,黃金飾品零售價持續攀升至600元/g。現貨市場持續走高,也帶動滬金期貨價格持續上漲。

當然,中國央行持續購金也對金價產生了示範助力效應。今年8月,央行黃金儲備爲2165.43噸,環比增加28.93噸。這也是央行連續第10個月增加黃金儲備。

央行狂买黃金,中國大媽忍得住嗎?

02

當前,國內金價格相較於國際金雖有一定溢價,但並沒有偏離歷史平均水平太多。也就是說,國內金仍然要受制於國際金整體定價。

國際金主要定價邏輯包括通脹預期、名義利率以及全球央行購金行爲。

我們都知道,黃金是抗通脹的硬貨幣。通脹,黃金上漲,通縮,黃金下跌。黃金同股市一樣,均是交易預期。當市場預期通脹加大,金價趨向上行,如果最終數據證實通脹不大甚至合理,那么金價就會回落。再者,市場預期出現通縮,黃金下跌,當被通縮被市場Price in之後,稍有通脹回升預期,黃金也會立馬被拉漲。

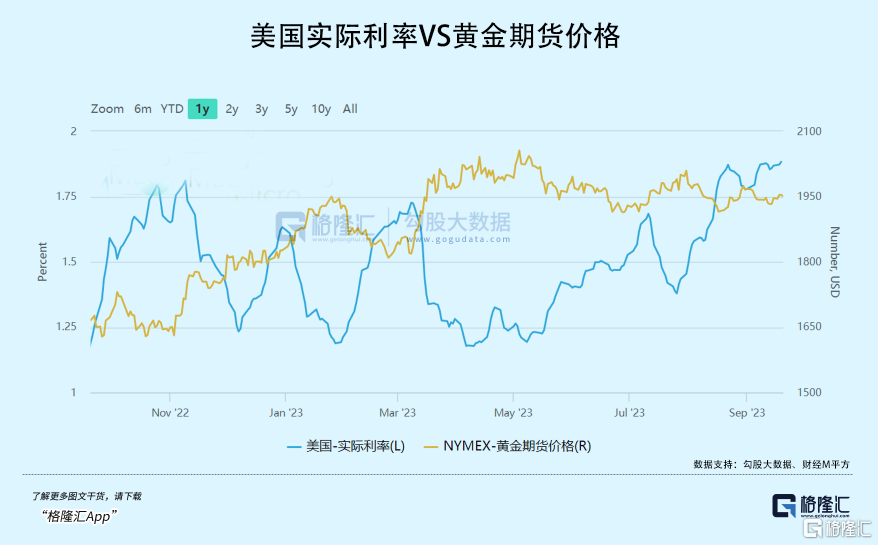

其次是名義利率,也就是所謂的機會成本。當名義利率低,即機會成本低的時候,黃金趨向上漲,反之亦然。兩個因素綜合,即實際利率(名義利率-通脹預期)是黃金價格中長期走勢的重要邏輯。

今年5月4日,美國實際利率爲1.22%,處於今年階段低點。後一路走高,最新利率爲1.88%。因爲國際金價與實際利率相反,導致國際金持續走弱。

美國實際利率走高,主要源於名義利率(即10年期美債收益率)持續走高,從3.36%一路飆升至當前的4.36%。當然,這背後是因爲美國經濟表現持續有韌性,且此前市場對於美聯儲加息路徑產生搖擺。

接下來,國際金價會如何演化?

第一,名義利率會怎么走。當前,10年期美債收益率已經來到2007年10月以來最高,在繼續向上大漲的空間很有限了。

一來,當前市場對於美聯儲加息路徑基本達成共識。9月份不會加息,11月或12月最多還有一次加息,便完成本輪整個加息周期,且明年二季度开啓降息操作。美聯儲創40年來最激進貨幣政策要迎來實質性拐點,也意味着美債利率其實已經到了頂部區間。

二來,美國經濟將逐步放緩,甚至出現衰退。

今年以來,美國非農就業數據整體偏強,多月超出市場預期。不過,美聯儲近來不斷下修就業數據。今年8月,失業率攀升至3.8%,高於市場預期,已經展露出經濟疲軟態勢。因爲美國是消費主導的經濟體,就業數據的邊際變化能夠前瞻性反應出經濟的一些走向。

並且從邏輯上講,如此之高的利率水平且維持較長時間,對於經濟的影響和衝擊會逐步顯現出來。

以上兩方面因素都決定了美債利率大方向就是开啓持續下跌之路。雖然短期可能因爲通脹等因素出現反復,但大方向已經比較清晰明了。

第二,通脹預期,會怎么樣?我們以未來5年預期通脹率來代替。目前,該指標爲2.43%,較5月小幅提升。整體看,該指標處於2%以上的相對良性區間。這也意味着市場目前認爲未來5年美國通脹還是會大幅回落至正常區間。當然,這也有可能會隨着時間的變化而得以修正。

兩個主要因素綜合來看,未來美國實際利率大方向是往下走,也決定了黃金大方向是往上走。當然,當前美聯儲貨幣政策、經濟表現還沒有明了,國際金短期內仍然可能保持波段震蕩走勢。

除了以上定價邏輯外,全球央行持續爆买黃金亦成爲不可忽略的重要力量。2022年,全球央行以1136噸的淨購金量創下歷史紀錄。今年,這種熱潮繼續,整個上半年達到了創紀錄的387噸。

基於以上綜合判斷,在我看來,滬金行情還未演繹完畢,大方向仍然是趨於上行的。

03

國內金和國際金出現明顯溢價的時候,往往會發生在股市非常低迷的時候。

比如2008年10月,滬金相較於倫敦金溢價率超8%,而彼時上證指數跌破2000點;2013年4月,黃金溢價同樣高達8%,而彼時上證指數相當萎靡,離當年6月創下的大底已經很近了;當前,A股市場情緒很是悲觀,滬指來到3100點,同時金價溢價現象又出現了。

以史爲鑑,金價溢價現象之後的1年或2年內,滬指大多錄得非常可觀的漲幅。

其實,黃金溢價與股市低迷並不直接關聯。背後往往對應着宏觀基本面壓力較大,人民幣匯率往往有貶值壓力,黃金溢價現象出現了,而同時因爲經濟增長壓力大,股市自然也不會好。

當前,宏觀經濟邊際企穩復蘇的態勢越來越明顯。一方面是因爲政策密集落地,已經开始起到一定效果。另一方面,經濟內生復蘇動能可能被市場低估了。

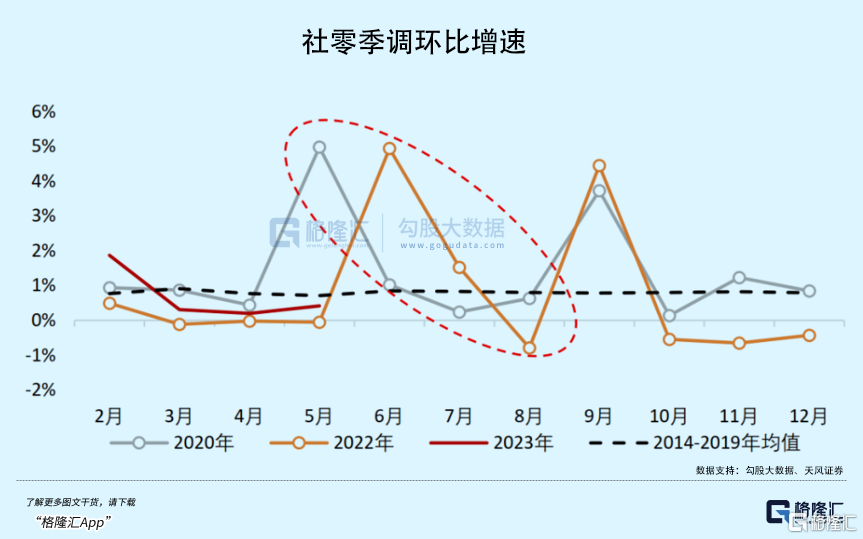

疫後經濟復蘇整體呈現“加速—減速—再加速”狀態。這也比較好理解。疫情導致前期積壓需求在一個季度內得到充分釋放,並對第二季度產生一定透支,以致於第二季度環比增速放緩。但來到第三個季度的時候,前期透支效應減弱,內生動能復蘇,環比表現又要好於第二季度。

2020年3-5月、2022年5-6月,房地產銷售、社零消費均有一個明顯超季節性表現。而後的2020年7月、2022年7月,兩者表現雙雙回落,再到2020年8月、2022-8-9月又重新回到季節性正常表現。

今年大概率也不會例外,疊加政策大規模保駕護航,經濟已在7月觸底的可能性是比較大的。宏觀經濟若能持續改善,對於扭轉市場情緒會是最大的驅動力。加之前期出台了一些列支持股市的政策,四季度或明年股市走出一波大行情是可期待的。

今年之黃金表現,讓股民慕了。但也別眼饞,股市觸底反轉也不會太遠,再耐心一點,熬過黎明前的黑夜。(全文完)

標題:黃金狂漲,還能买么?

地址:https://www.iknowplus.com/post/34549.html