美國企業債違約,需要擔憂嗎?

摘要

2023以來,此前市場擔憂的美國企業債違約潮遲遲未至,企業債指數反而邊際轉強。背後的原因、後續的變化,哪些板塊可能率先出現風險的暴露?本文分析,可供參考。

熱點思考:美國企業債違約,需要擔憂嗎?

一問:美國企業債違約潮遲遲未至?經濟韌性超預期,現金儲備提供緩衝墊

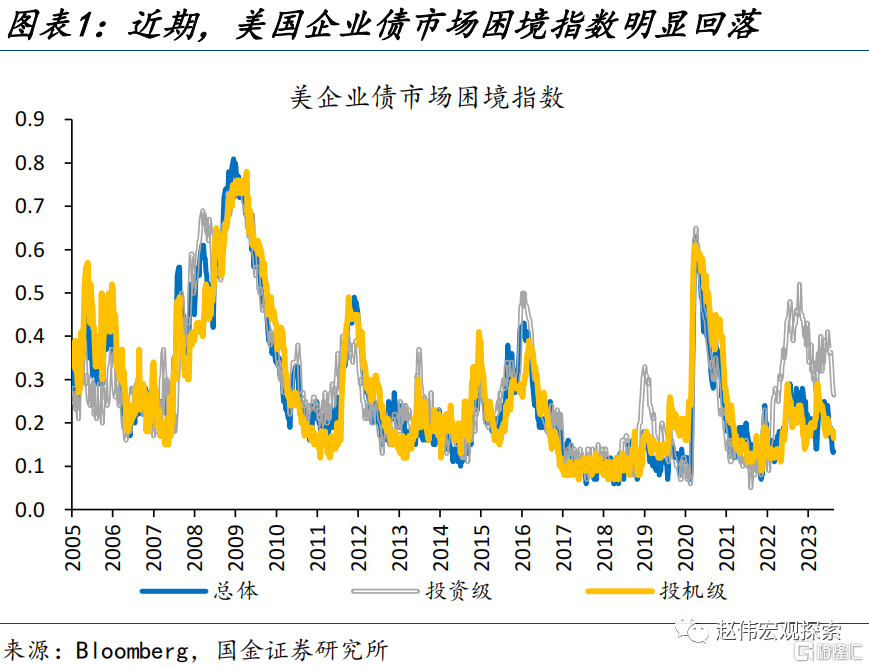

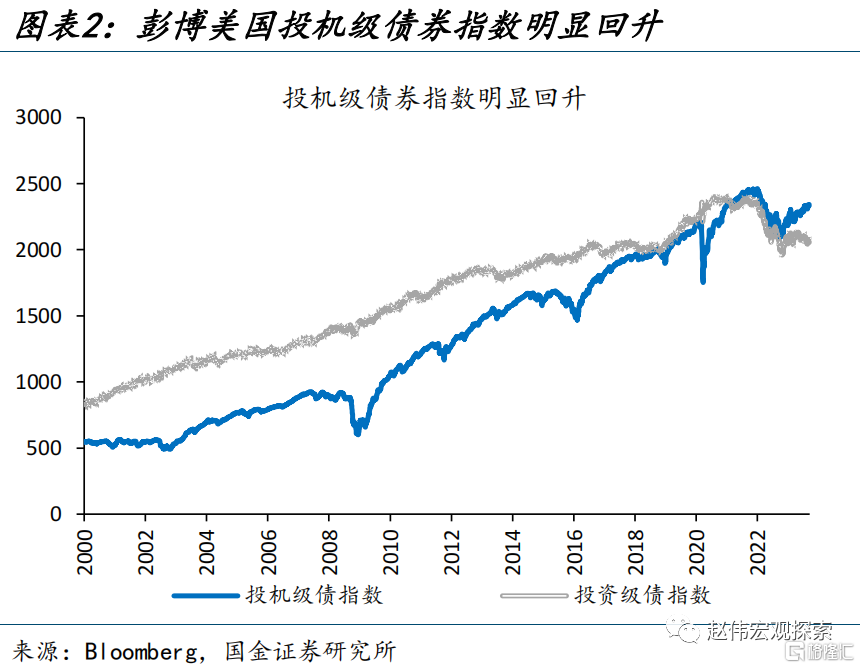

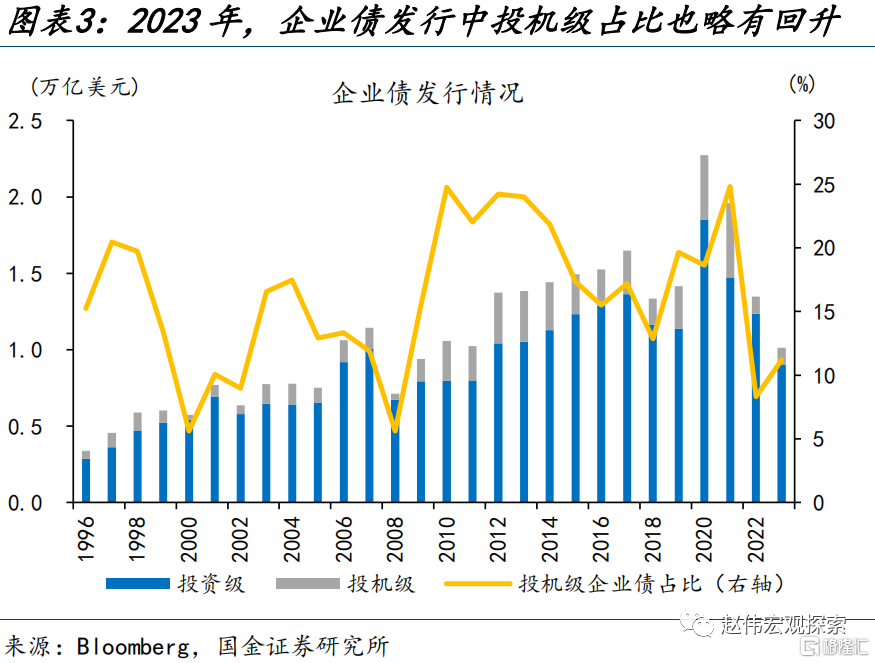

年初以來,美國企業債的市場表現邊際轉強,投機級債券尤爲明顯。一級市場上,投機級企業債發行較去年有所好轉,截至8月末,投機級企業債累計發行1135億美元、較去年同期多發247億美元,投機級佔比也由去年的8.3%回升至11.2%。二級市場上,2022年10月以來,投機級、投資級企業債指數分別上漲11.3%、3.5%,信用利差也有明顯回落。

美國經濟表現持續的韌性,是企業債違約潮未至的主因;疫情期間大幅增加的現金儲備也提供了一定的保護。宏觀層面,美國經濟持續超預期,美國企業破產潮未至,美國企業破產指數仍維持在歷史低位。微觀層面,美國企業債到期壓力在2024-2028年才會集中釋放;同時疫情期間,美國企業現金負債率、現金對利息支出的保障倍數均有明顯提升。

二問:違約潮還有可能爆發嗎?投機級企業債面臨一定壓力,警惕“由點到面”的傳染

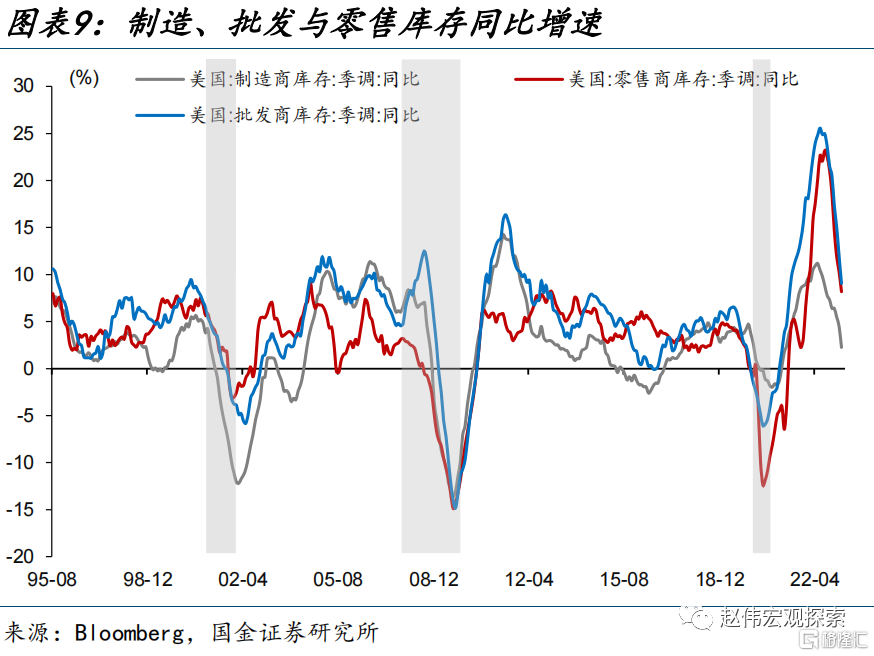

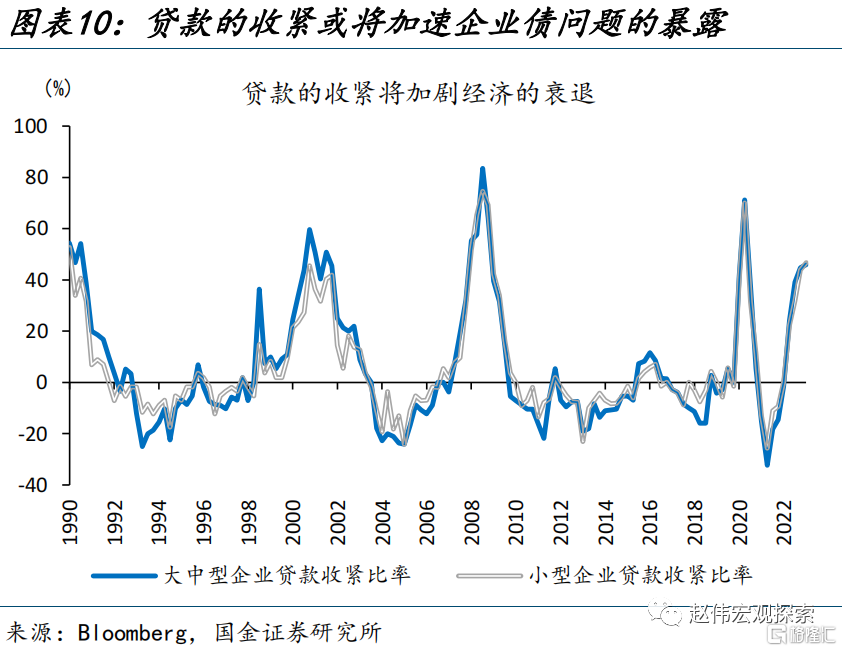

美國經濟仍有下行壓力,銀行信貸條件的收緊或將進一步加劇企業債的違約壓力。向後看,美國經濟或有三重壓力:1)本輪去庫周期或延續至2023年底。2)金融周期仍在下行,銀行信用收縮。3)貨幣緊縮效應滯後9-12個月。當下,銀行信貸條件明顯收緊,對大中型企業、小型企業的貸款收緊比率均已達50%以上,或將加劇企業債的違約風險。

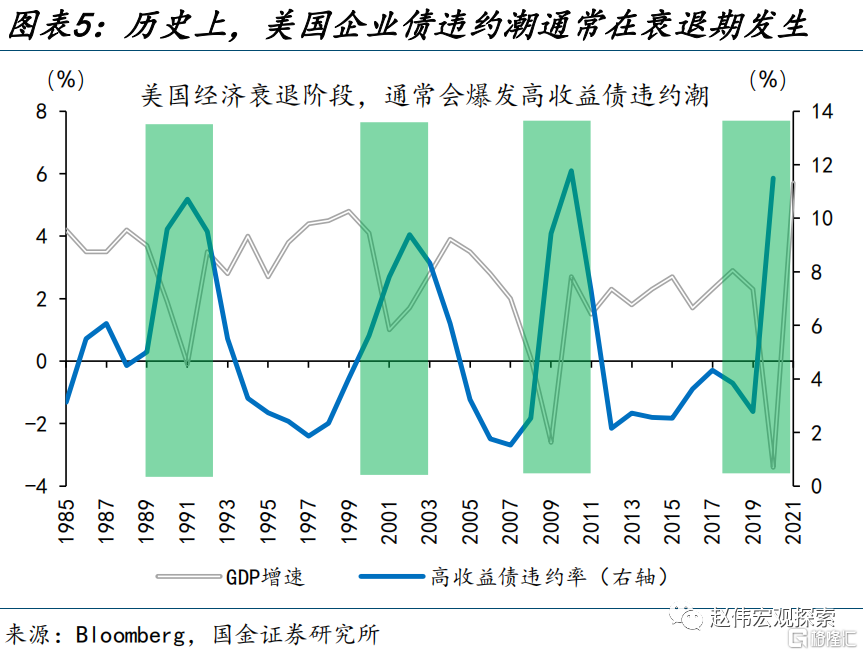

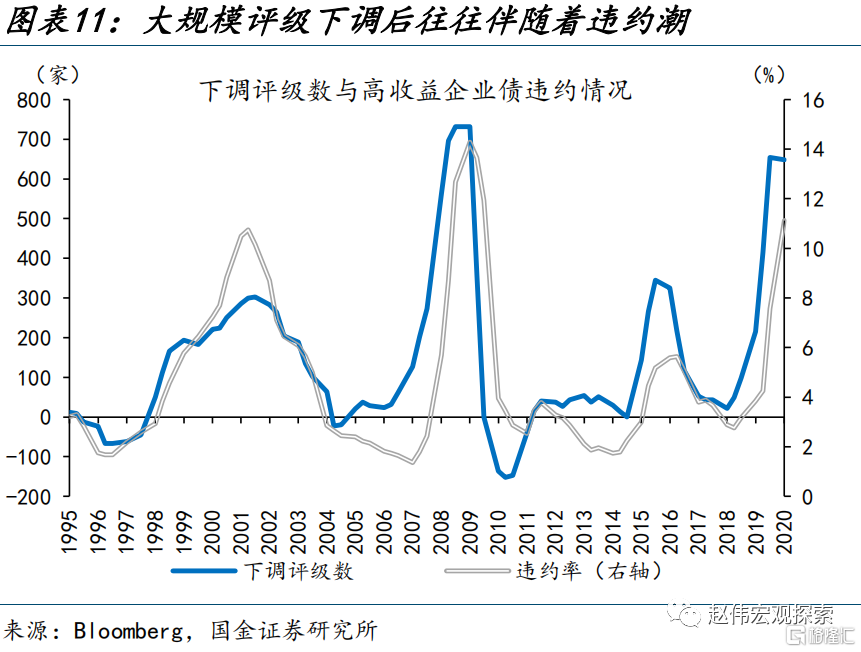

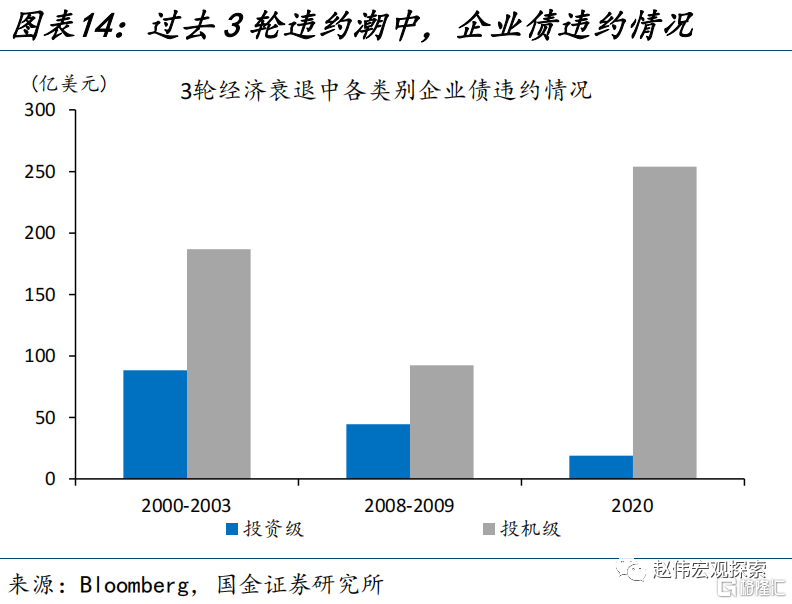

歷史回溯來看,歷輪違約潮爆發通常“由點到面”的傳染。1990年、2001年、2008年、2020年的歷次違約潮,通常在能源、可選消費等行業率先發生,隨後企業債信用利差快速走闊,三大評級機構對債券評級的下調數量逐漸增加,約1-2季度後,違約潮正式出現。多數違約潮首先發生於投機級債券市場,隨後風險逐步向投資級企業債溢出。

三問:哪些板塊可能率先暴露風險?能源業違約風險無需過慮,非必需消費業值得關注

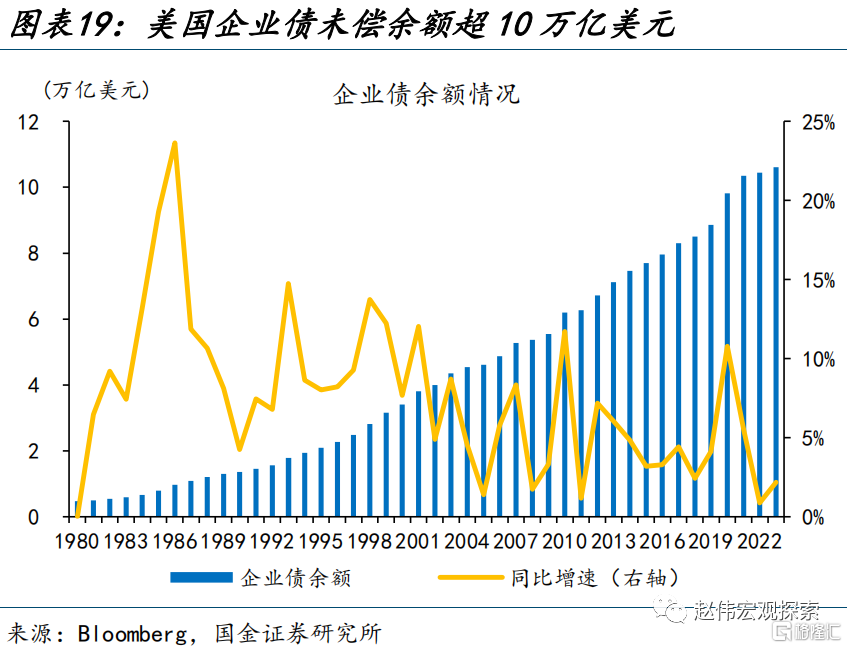

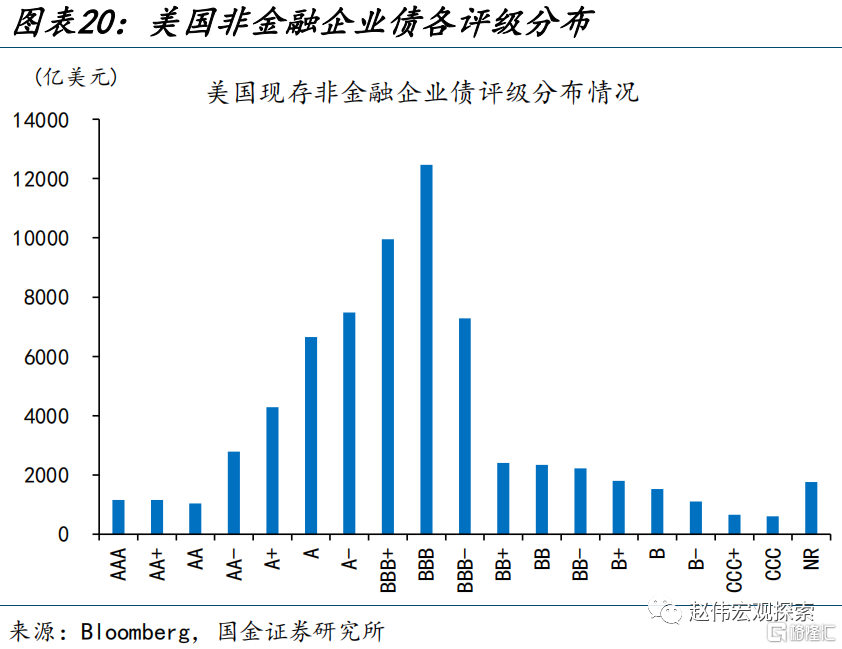

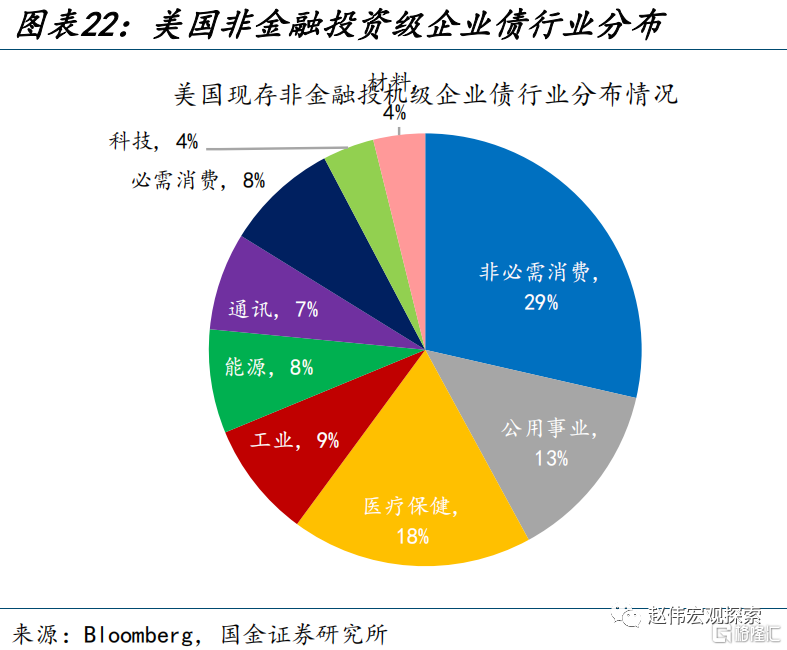

當前,美國企業債存量規模已破10萬億美元,其中非必需消費業在投機級企業債中佔比較高。疫情期間,美國企業債發行規模快速上升;截至2023年二季度,美國企業債存量規模同比增長2.2%,未償余額達10.6萬億美元。其中,BBB級以下的投機級債券佔比約21%。分行業來看,投機級企業債中,非必需消費業佔比更是高達29%。

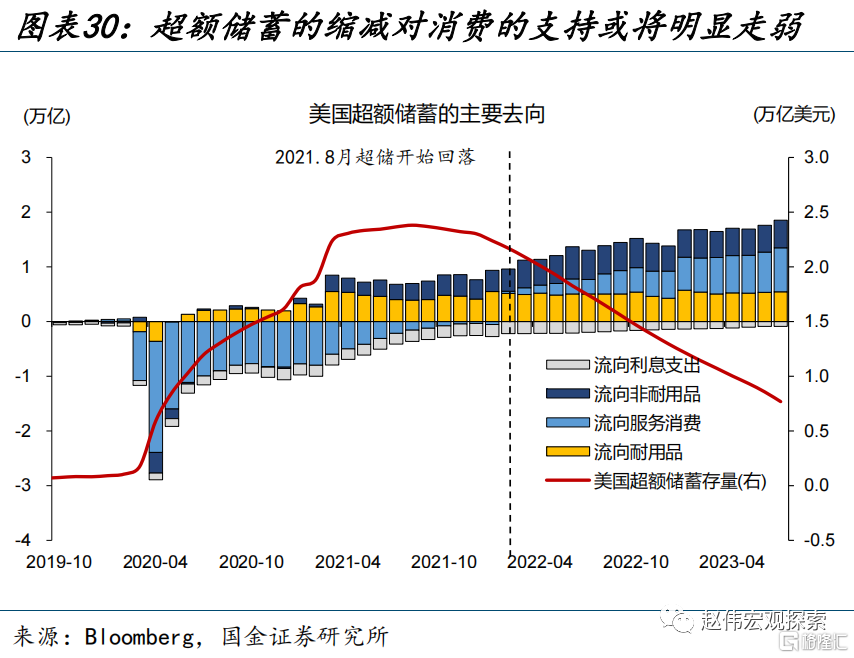

隨着到期高峰的臨近、超額儲蓄的支撐減弱等,非必需消費行業的違約風險或值得關注。相對堅挺的油價,較爲良好的微觀指標,均顯示當下能源行業違約無需過慮。當下,非必需消費槓杆率處於歷史相對高位,並即將在2024年出現到期高峰。隨着通脹對實際收入的持續侵蝕,以及前期超額儲蓄的支撐減弱,非必需消費等違約風險或值得關注。

周度回顧:美國通脹反彈,歐央行暗示加息停止,美元、美債走強(2023/09/11-2023/09/15)

股票市場:全球主要股指多數上漲,港股領跌。發達國家股指中,英國富時100、日經225、法國CAC40、澳大利亞普通股指數和德國DAX指數領漲,分別上漲3.1%、2.8%、1.9%、1.7%和1.0%。

債券市場:發達國家10年期國債收益率多數上行。美國10Y國債收益率上行4.00bp至4.33%,德國10Y國債收益率上行5.00bp至2.65%;意大利、法國10Y國債收益率分別上行6.90bp、4.20bp,英國下行14.03bp,日本持平。

外匯市場:美元指數走強,人民幣兌美元、歐元和英鎊均升值。加元、英鎊和歐元兌美元分別貶值0.84%、0.68%和0.37%,挪威克朗和日本分別升值1.00%和0.01%。在岸、離岸人民幣兌美元分別升值0.19%、0.30%至7.2755、7.2807。

商品市場:原油、貴金屬和黑色價格上漲,有色、農產品漲跌分化。受地產及基建政策改善預期升溫、“金九銀十”購房旺季的到來影響,鋼廠高鐵水、雙焦企業維持高產能,外加節前補庫需求支撐,黑色系普漲。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

報告正文

一、熱點思考:美國企業債違約,需要擔憂嗎?

2023以來,此前市場擔憂的美國企業債違約潮遲遲未至,企業債指數反而邊際轉強。背後的原因、後續的變化,哪些板塊可能率先出現風險的暴露?本文分析,可供參考。

一問:美國企業債違約潮遲遲未至?經濟韌性超預期,現金儲備提供緩衝墊

年初以來,美國企業債的市場表現邊際轉強,投機級債券尤爲明顯。2022年10月以來,美國企業債市場困境指數明顯回落,該指數刻畫了企業債的市場狀況,其中投資級、投機級分別處於歷史55.6%、27.6%的分位水平。一級市場上,投機級企業債發行情況較去年有所好轉,截至8月末,投機級企業債累計發行1135億美元、較去年同期多發247億美元,投機級佔比也由去年的8.3%回升至11.2%。二級市場上,彭博投機級企業債指數明顯回升,2022年10月13日以來,投機級、投資級企業債指數分別上漲11.3%、3.5%;信用利差也均有明顯回落,二者分別由527bp、163bp回落至368bp、119bp。

美國經濟表現持續的韌性,是企業債違約潮遲遲未至的主要原因。歷史回溯來看,美國投機級企業債違約潮突破10%的高點分別出現在1991年、2002年、2010年和2020年,均處於經濟衰退周期的後半程。而本輪之中,美國經濟持續超預期,花旗經濟意外指數由2022年6月30日的-71.6回升至9月15日的61.4,彭博統計的1年內衰退概率也降至60%。經濟韌性的支撐下,美國企業破產潮未至,美國企業破產指數仍維持在歷史低位。

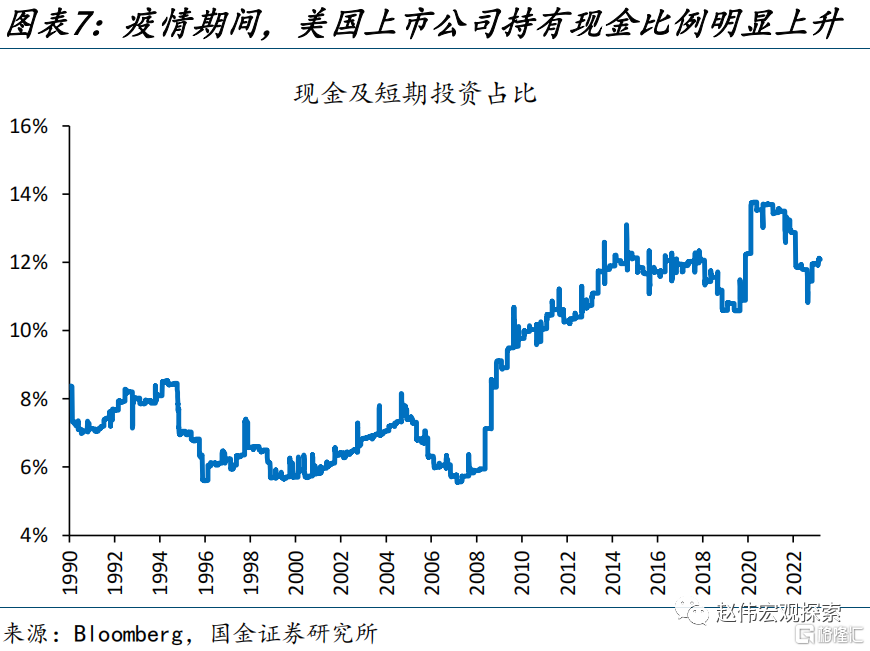

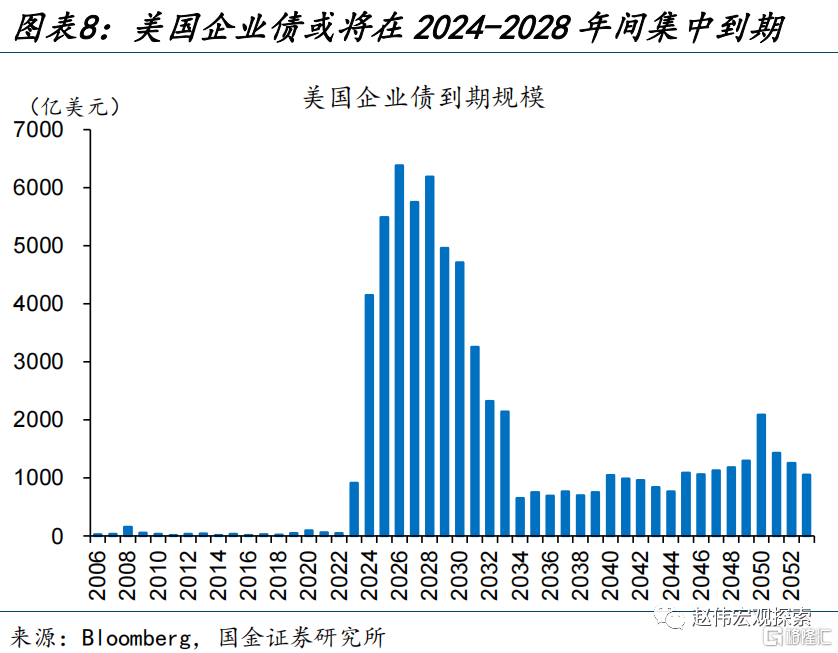

微觀層面,企業到期壓力尚未集中釋放,疫情期間大幅增加的現金儲備也提供了一定的保護。一方面,從到期情況來看,2023年美國企業債到期規模僅1005.7億美元,且投機級佔比僅34%;到期壓力在2024-2028年才會集中釋放,投機級佔比也會提升至接近5成。另一方面,疫情期間大放水中,美國企業低成本融入的資金並未悉數投入使用,有大量以現金形式儲備;2022年,美國企業現金佔總資產比例上升至14%,現金負債率由2019年的18%提升至2022年的21%,現金對利息支出的保障倍數也由4.2升至5.4。

二問:違約潮還有可能爆發嗎?投機級企業債面臨一定壓力,警惕“由點到面”的傳染

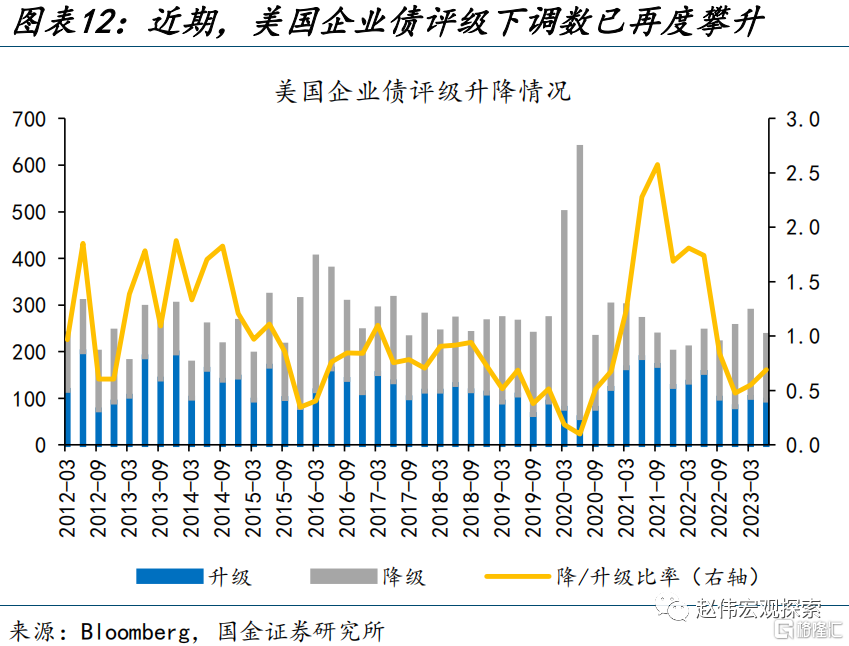

美國經濟仍有下行壓力,銀行信貸條件的收緊或將進一步加劇企業債的違約壓力。向後看,美國經濟基本面冷熱不均,短期內仍面臨三重壓力:1)去庫壓力仍在。本輪去庫存周期始於2022年中,或延續至2023年底。2)金融周期仍在下行。歷史上經濟衰退無一例外地均出現在銀行信用收縮階段。3)貨幣緊縮效應一般滯後9-12個月,當下累積效應尚未充分體現。而今年三月份銀行業危機後,銀行信貸條件明顯收緊,對大中型企業、小型企業的貸款收緊比率均已達50%以上,這或將加劇企業債的違約風險。歷史回溯來看,美國企業債評級下調通常領先違約潮1-2個季度,而當下企業債評級下調數已再度上升。

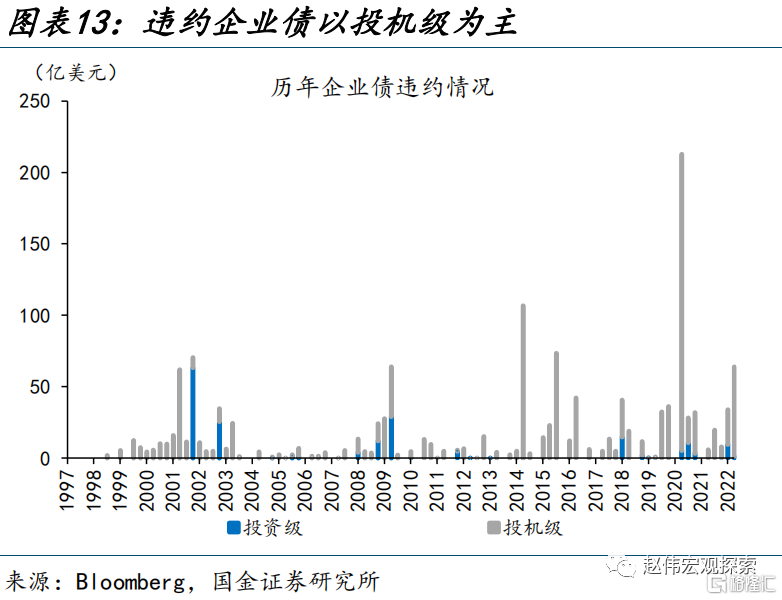

歷史回溯來看,美國企業債違約以投機級企業債爲主,歷輪違約潮爆發通常“由點到面”的傳染。1990年、2001年、2008年、2020年的美國經濟衰退期,投機級企業債均出現了違約潮;歷次違約潮,通常在部分行業首先發生,隨後企業債信用利差快速走闊,三大評級機構對債券評級的下調數量逐漸增加,約1-2季度後,違約潮正式出現。多數違約潮首先發生於投機級債券市場,隨後風險逐步向投資級企業債溢出。

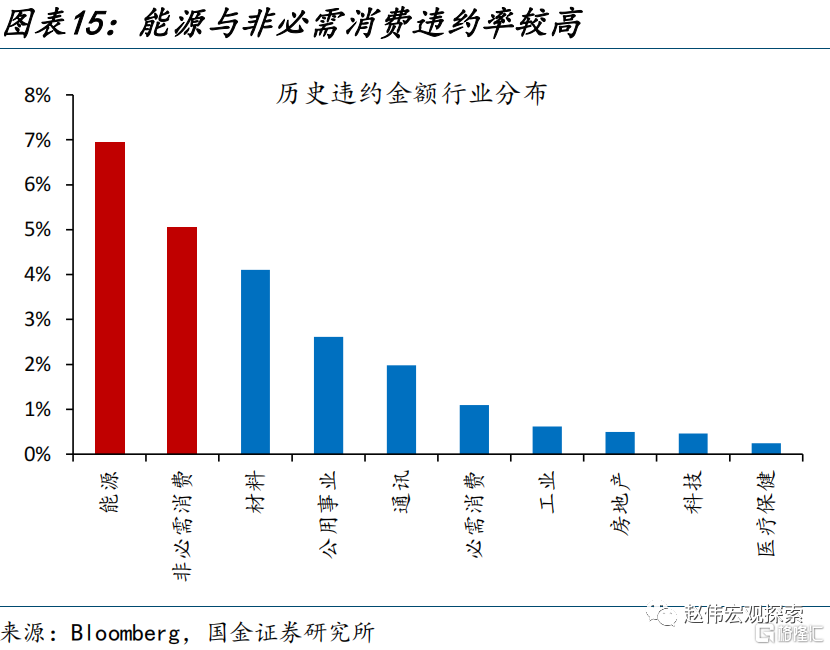

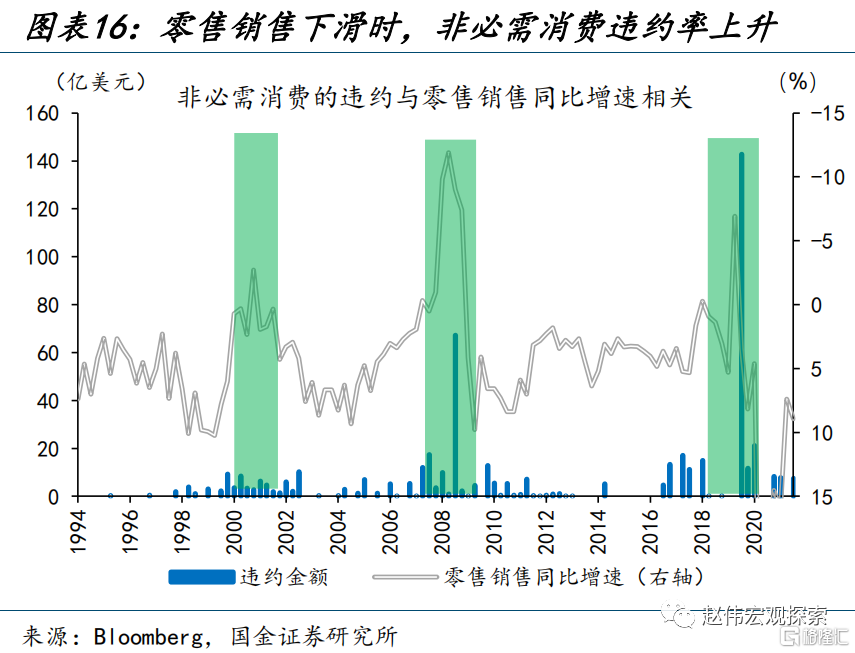

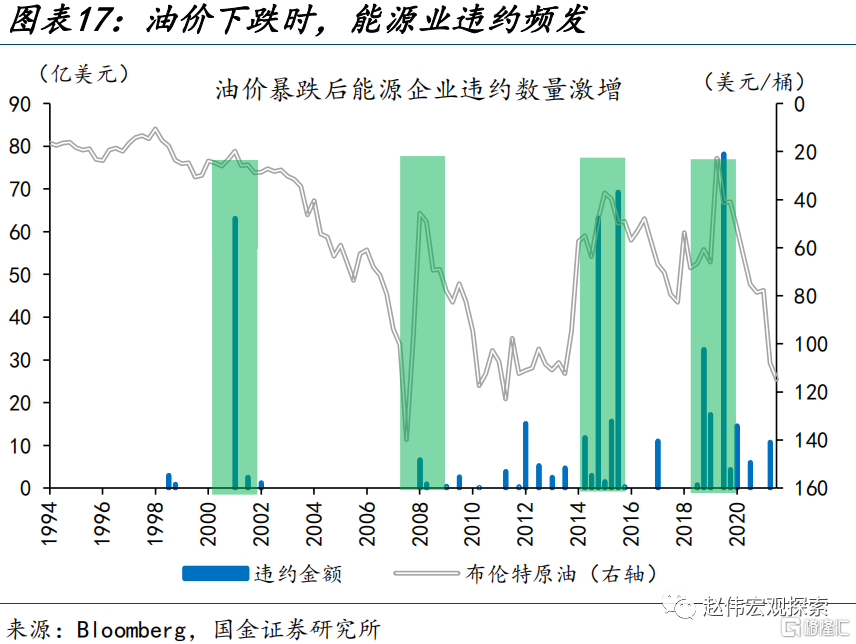

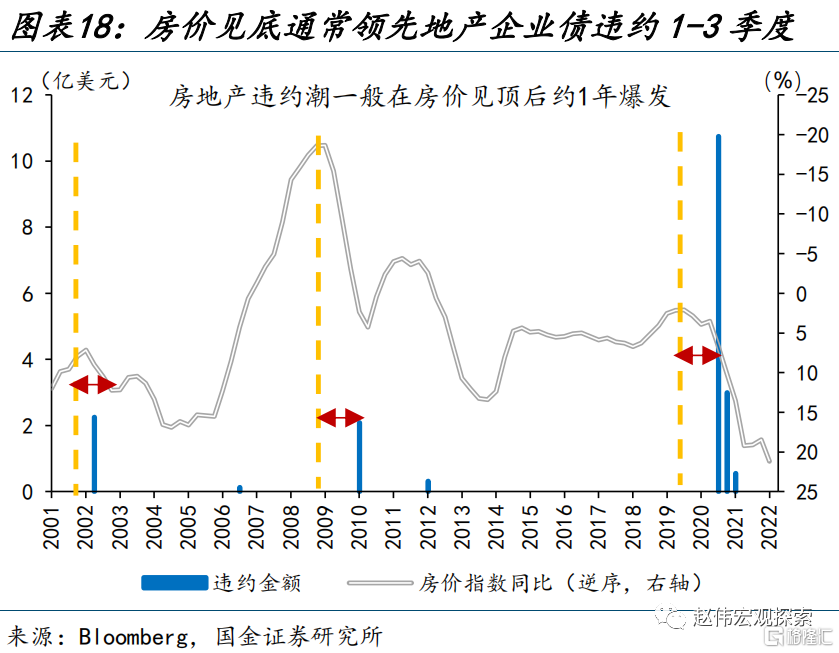

結構上來看,能源、可選消費等行業的違約風險相對較大,風險往往率先暴露;其中零售銷售增速、油價等指標,是觀察可選消費、能源的違約率的前瞻性指標。歷史回溯來看,能源與非必需消費違約率相對較高,分別達6.9%、5.1%。分行業而言,1)美國零售銷售同比增速下滑至0以下,通常會伴隨着非必需消費業違約率的快速上升;2)原油價格跌破50美元/桶時,歷史上出現了四次能源業的違約潮;3)房價指數同比增速見底,通常領先地產企業債違約1-3個季度。

三問:哪些板塊可能率先暴露風險?能源業違約風險無需過慮,非必需消費業值得關注

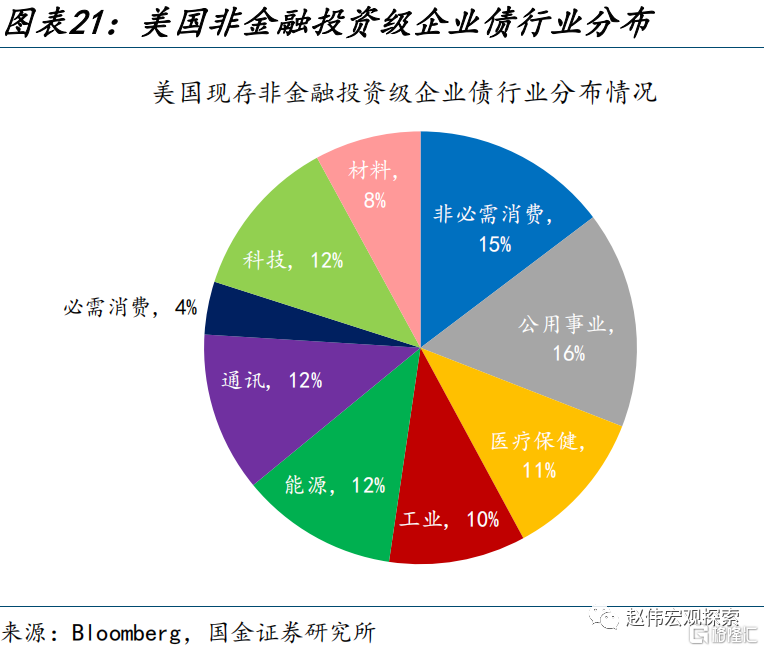

當前,美國企業債存量規模已破10萬億美元,其中非必需消費業在投機級企業債中佔比較高。疫情期間,美聯儲大放水的推動下,美國企業債發行規模快速上升,截至2023年二季度,美國企業債存量規模同比增長2.2%,未償余額達10.6萬億美元。其中,BBB級以下的投機級債券佔比約21%。分行業來看,投資級企業債中,公用事業、非必需消費佔比較高,分別達16%、15%;而投機級企業債中,非必需消費業佔比更是高達29%。

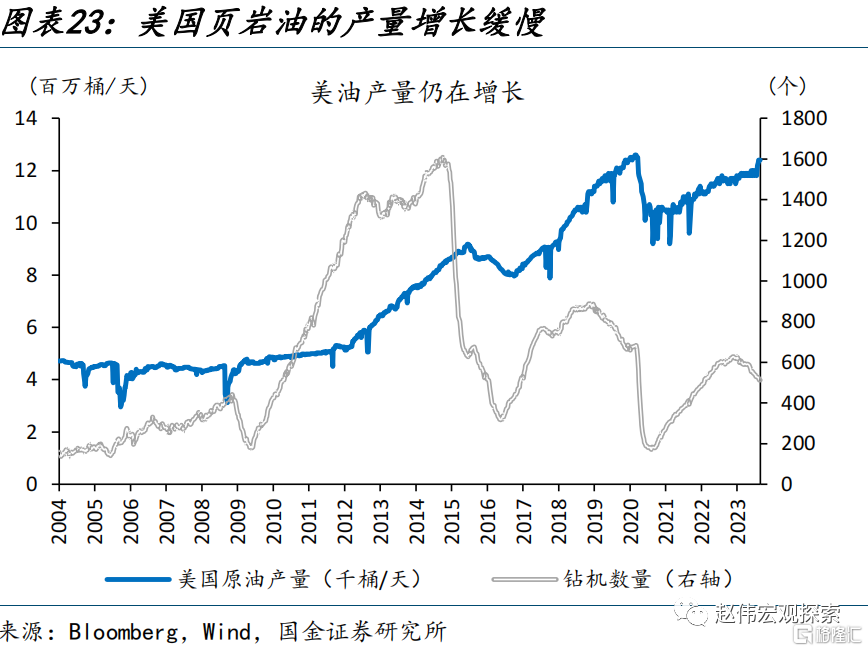

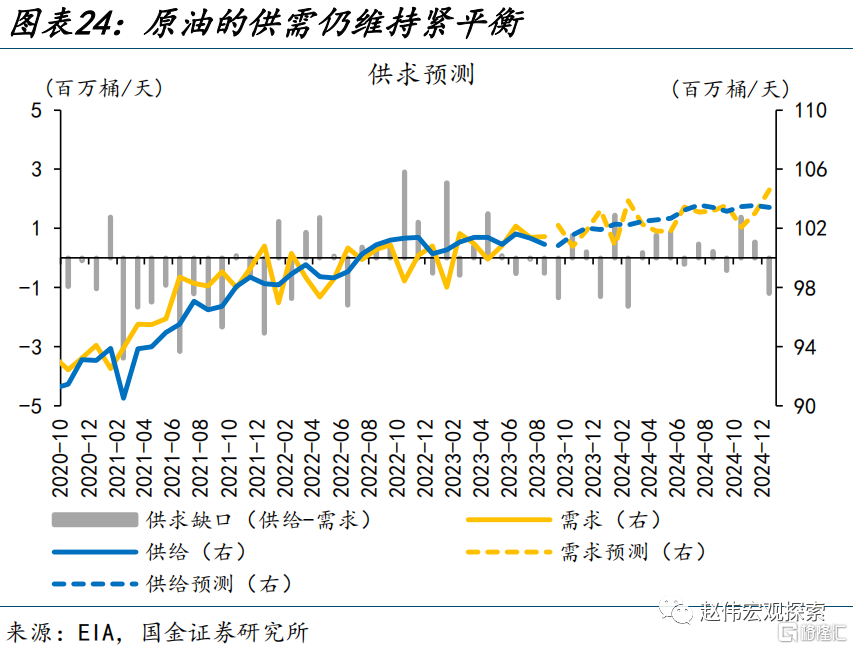

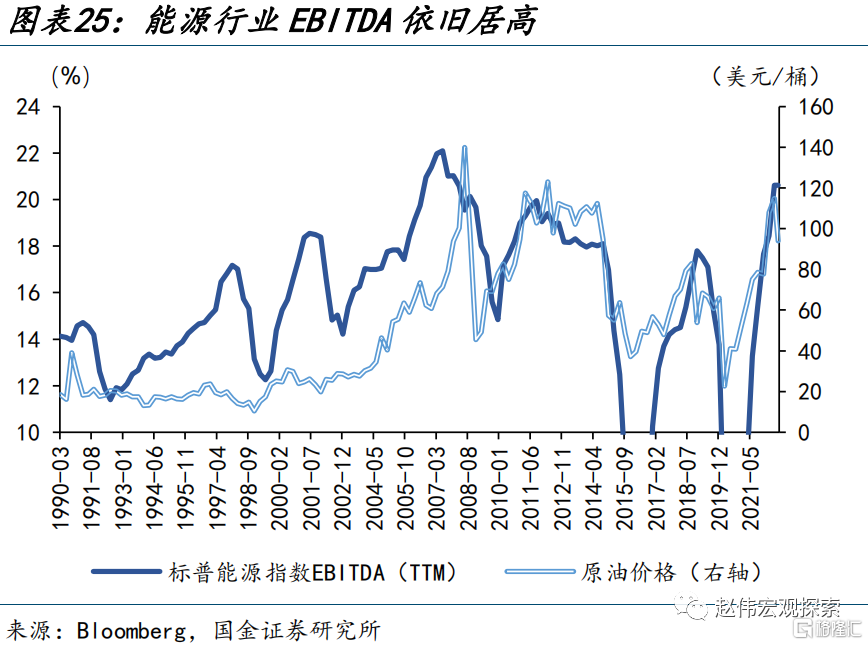

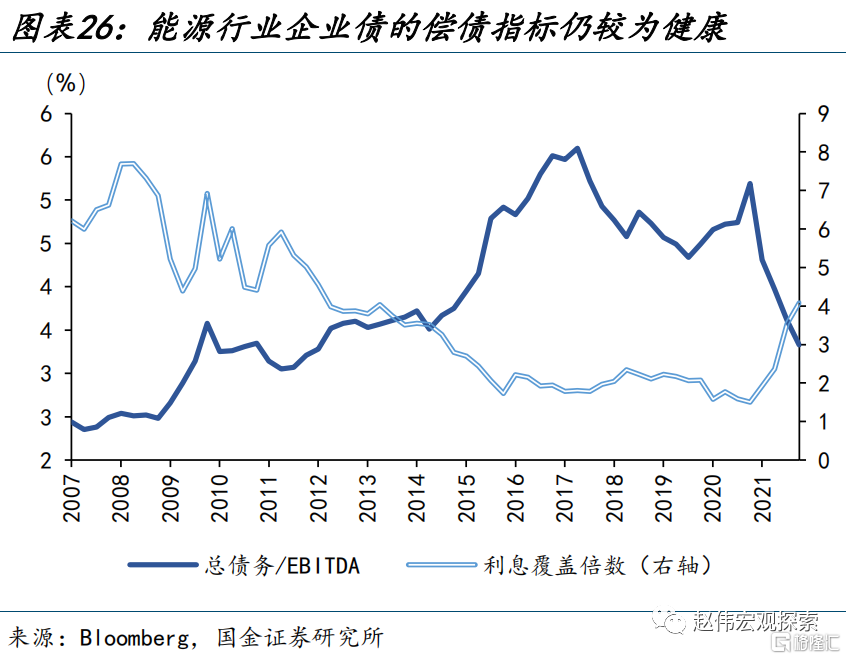

相對堅挺的油價,較爲良好的微觀指標,均顯示當下能源行業違約無需過慮。當下,供給端,沙特、俄羅斯等原油主要出口國持續減產,美國頁巖油的產量增長緩慢;疊加需求端的韌性,未來一段時間,原油價格或仍將維持高位震蕩。從微觀指標來看,高居不下的油價支撐了標普能源行業的EBITDA、總債務/EBITDA或利息保障倍數等償債指標,均顯示能源行業目前違約風險或相對有限。

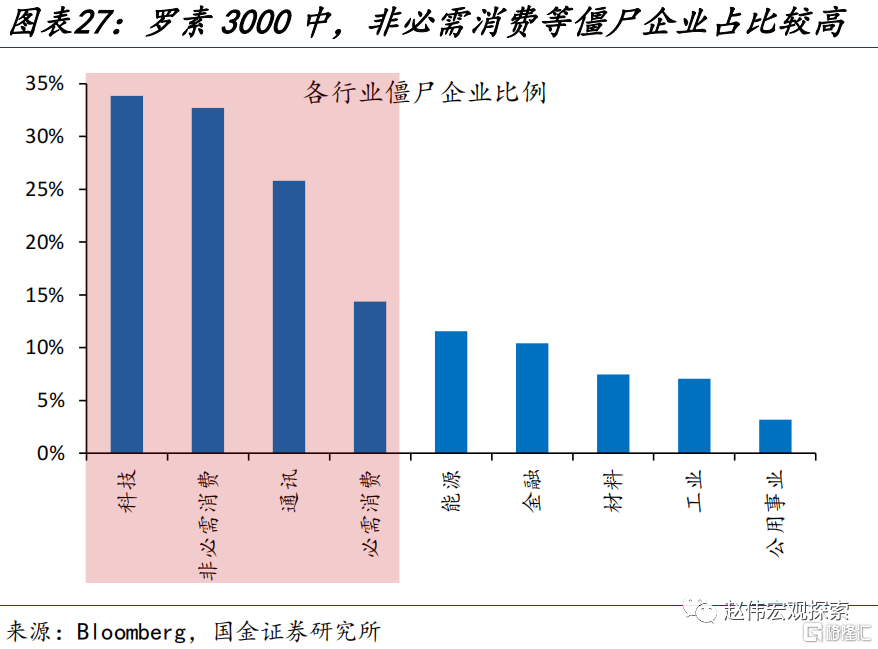

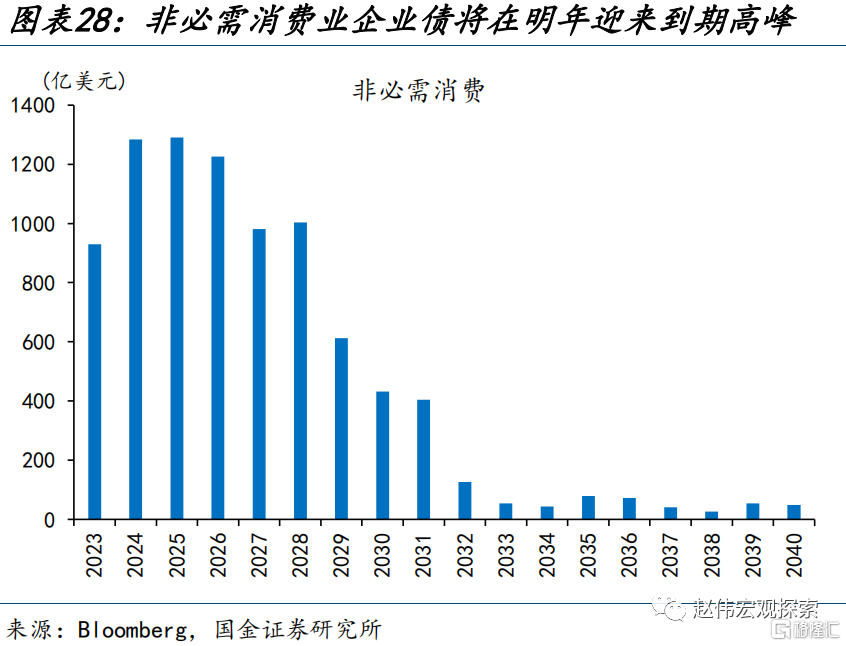

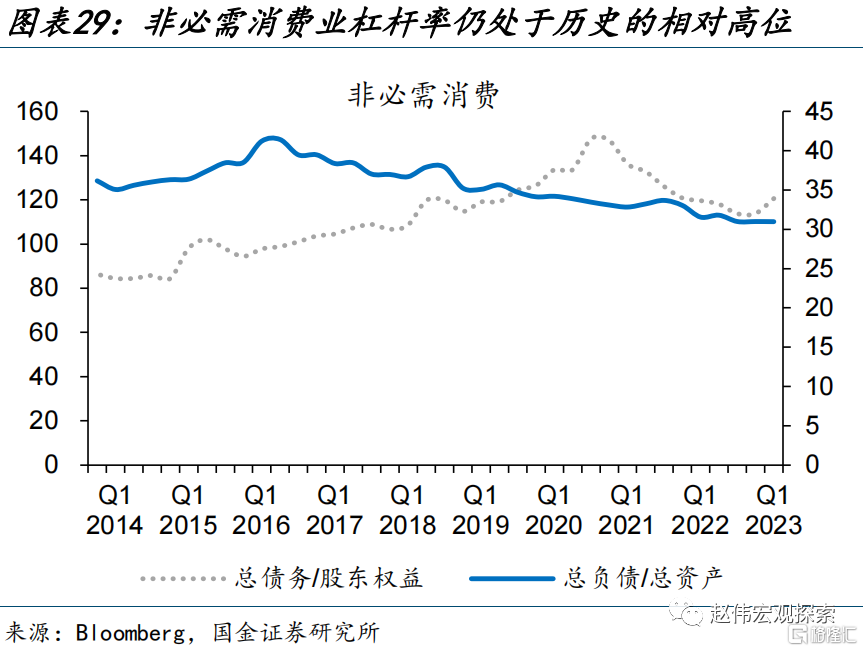

隨着到期高峰的臨近、超額儲蓄的支撐減弱等,非必需消費行業的違約風險或值得關注。“便宜錢”時代“低效”企業槓杆快速累積;羅素3000指數成分股中,僵屍企業佔比最高的科技、非必需消費、通訊、必需消費業,也是在2020-2021年間高收益企業債發行佔比提升最爲明顯的4個行業;其中,非必需消費槓杆率處於歷史相對高位,並即將在2024年步入到期高峰。隨着通脹對實際收入的持續侵蝕,以及前期超額儲蓄的支撐減弱,非必需消費等行業的違約風險或值得關注。

經過研究,我們發現:

1)年初以來,美國企業債的市場表現邊際轉強,投機級債券尤爲明顯。一級市場上,投機級企業債發行較去年有所好轉,截至8月末,投機級企業債累計發行1135億美元、較去年同期多發247億美元,投機級佔比也由去年的8.3%回升至11.2%。二級市場上,2022年10月以來,投機級、投資級企業債指數分別上漲11.3%、3.5%,信用利差也明顯回落。

2)美國經濟表現持續的韌性,是企業債違約潮未至的主因;疫情期間大幅增加的現金儲備也提供了一定的保護。宏觀層面,美國經濟持續超預期,美國企業破產潮未至,美國企業破產指數仍維持在歷史低位。微觀層面,美國企業債到期壓力在2024-2028年才會集中釋放;同時疫情期間,美國企業現金負債率、現金對利息支出的保障倍數均有明顯提升。

3)向後看,美國經濟或有三重壓力,銀行信貸條件的收緊或將進一步加劇企業債的違約壓力。歷史回溯來看,歷輪違約潮爆發通常“由點到面”的傳染。1990年、2001年、2008年、2020年的歷次違約潮,通常在能源、可選消費等行業率先發生,隨後企業債信用利差快速走闊,三大評級機構對債券評級的下調數量逐漸增加,約1-2季度後,違約潮正式出現。多數違約潮首先發生於投機級債券市場,隨後風險逐步向投資級企業債溢出。

4)隨着到期高峰的臨近、超額儲蓄的支撐減弱等,非必需消費行業的違約風險或值得關注;而相對堅挺的油價,較爲良好的微觀指標,均顯示當下能源行業違約無需過慮。當下,美國企業債存量規模已破10萬億美元,其中非必需消費業在投機級企業債中佔比較高;而非必需消費槓杆率處於歷史相對高位,並即將在2024年出現到期高峰。隨着通脹對實際收入的持續侵蝕,以及前期超額儲蓄的支撐減弱,非必需消費等違約風險或值得關注。

注:本文爲國金證券2023年09月19日研究報告:《美國企業債違約,需要擔憂嗎?》,分析師:趙偉S1130521120002、李欣越S1130523080006

標題:美國企業債違約,需要擔憂嗎?

地址:https://www.iknowplus.com/post/34402.html