存儲,怎么看?

編者按

最近,關於存儲走勢的討論也越來越多。半導體行業觀察之前也發布了一個文章《存儲芯片,拐點將至》的文章。在這個文章中,作者從終端廠商的反饋和市場的動向來分析市場的走勢。

但近日,Yole發布了他們對存儲市場的觀察,我們綜合如下,以饗讀者。

航行在洶湧水域的NAND

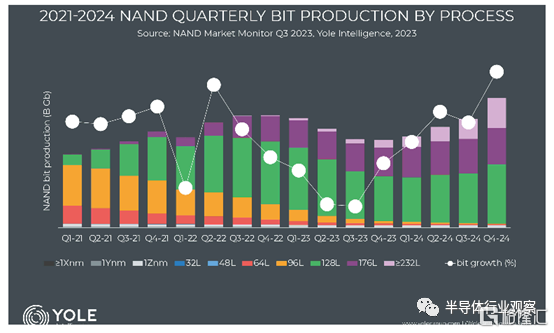

Yole Group在其NAND告中表示,消費者信心惡化、通脹上升和供應鏈面臨挑战,對智能手機和個人電腦的需求產生了負面影響。由於新冠肺炎相關的供應鏈不確定性以及對 2022 年下半年需求增長的預期,原始設備制造商 (OEM) 積累了較高的內存庫存,目前正在積極減少庫存,從而導致需求急劇下降用於 NAND 存儲器。

英特爾和 AMD 最新服務器平台的發布面臨多次延遲,給最近幾個季度的服務器出貨量和相關內存需求帶來了阻力。與此同時,由於與技術相關的產量增長超過了實際需求,NAND供應商已經積累了大量庫存。

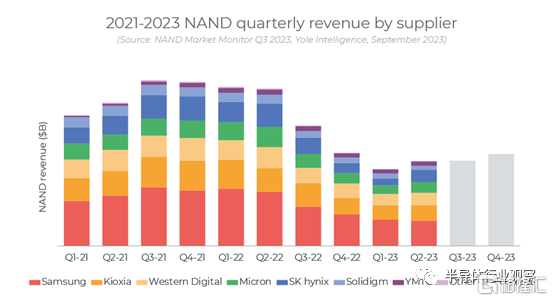

OEM 和供應商庫存增加,加上需求疲軟,導致市場從 2022 年第二季度末开始陷入嚴重低迷,並持續到 2023 年上半年。所有 NAND 供應商在 2023 年第二季度均出現虧損,平均 NAND 供應商出現虧損。營業利潤率從 2022 年第二季度的增加21% 驟降至大跌62%。

充滿挑战的市場狀況將持續到 2023 年下半年。因此,供應商已採取措施重新平衡供需動態。所有 NAND 供應商都減少了向市場的出貨量,從而增加了庫存水平。他們還宣布削減晶圓廠利用率和晶圓產量。此外,所有供應商都縮減了2023年的資本支出計劃,並推遲了技術路线圖進度,NAND資本支出預計將同比減少50%以上。

2023 年剩余時間的前景仍然令人擔憂,但供應商的積極應對將導致產量增長歷史低位,加上隨着庫存水平正常化,OEM 採購行爲恢復正常,爲今年晚些時候 NAND 復蘇帶來希望。

Yole表示,在過去的幾年裏,NAND 市場經歷了許多挑战。其中包括全球大流行、歐洲衝突、與中國的貿易緊張局勢升級以及普遍的通貨膨脹。該市場還面臨多座晶圓廠停工、嚴重的供應鏈問題、來自中國的新進入者以及行業整合等問題。這些事件強化了這樣一種觀念:內存市場唯一確定的就是不確定性。

NAND 市場的長期前景好壞參半。新興的大趨勢正在推動數據生成以及本地、邊緣和雲存儲需求的大幅增長。硬盤驅動器 (HDD) 不斷被基於 NAND 的固態驅動器 (SSD) 取代,從而推動了需求的強勁增長,並將推動市場達到新的高度。另一方面,NAND 的競爭動態充滿挑战,有多家大型供應商、歷史上利潤率較低且資本密集度不斷上升。

NAND 需求的主要驅動因素包括超大規模企業和傳統企業 OEM 的企業級固態硬盤 (SSD)、PC 和遊戲機中 SSD 的採用不斷增加,以及智能手機和其他移動設備中內容的持續增長。盡管人工智能和虛擬現實的採用、自動駕駛和物聯網等一些新興趨勢有望促進未來的增長,但這些細分市場將繼續推動大部分 NAND 比特消費。

該行業的資本支出仍然較高,以支持 NAND 架構從平面 (2D) 向 3D 結構的轉變以及層數的持續增長。隨着供應商繼續推進其 3D NAND 路线圖,需要增加幾處已宣布或預期的潔淨室設施,以抵消晶圓產量的減少。盡管層數增長以及 QLC(可能還有 PLC)的出現,但隨着工藝和制造復雜性的持續上升,技術驅動的位增長將會放緩。

Yole表示,三星正在發展其龐大的平澤制造基地,並擴大其在中國西安的產能;有傳言稱 Kioxia 與西部數據將合並(以取代 Kioxia IPO);SK海力士收購英特爾NAND/SSD業務(更名爲Solidigm);盡管市場規模相對較小,但美光仍然是 3D 技術的領導者。與此同時,中國企業徐然取得令人矚目的技術進步,但由於美國最近實施的制裁,其長期前景被打上了不確定性。

DRAM依然存在不確定性

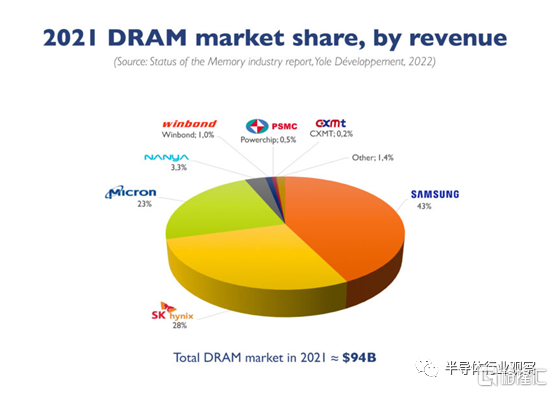

Yole表示,十年前,DRAM市場經歷了整合,形成了三大主導廠商。這種整合維持了行業的盈利能力,因爲資本密集度不斷增加,DRAM 供應商賺取的利潤需要投資於進一步的技術开發。

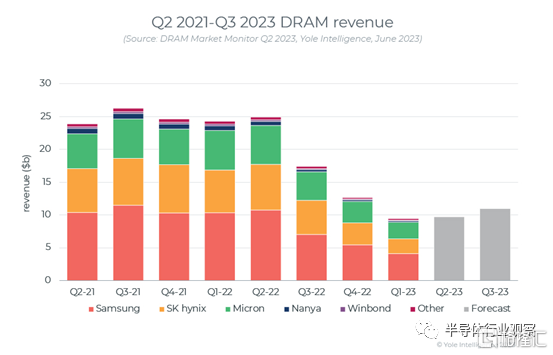

正是因爲上述特性,DRAM成爲了一個高度集中的市場,三大主要參與者——三星(韓國)、SK 海力士(韓國)和美光(美國)——合計佔據了整個市場 93% 以上的份額。台灣公司(南亞、華邦、力晶)合計市場份額約爲 5%。

雖然在疫情期間,DRAM經歷了波動。然而根據原來的規劃,隨着世界慢慢將新冠疫情拋諸腦後,2022 年有望成爲 DRAM 的又一個突破年。然而,即使供應商行爲理性並支持大趨勢,第二季度的命運卻變壞,DRAM 市場的前景日益動蕩。消費者需求的消失和整體宏觀經濟的不穩定給 DRAM 市場帶來了沉重壓力,因爲客戶停止購买,價格暴跌。

據Yole統計顯示,自 2021 年第三季度以來,DRAM 價格已下跌 57%(2023 年第一季度爲 0.54 美元至 0.30 美元)。供需失衡(以及隨後的價格下跌)背後的主要驅動因素是客戶耗盡高庫存和供應商生產過剩(這是由新冠病毒時代需求激增推動的)。

其實當 2022 年第三季度價格开始加速下跌時,供應商也採取了行動。他們的第一步是修改 2023 年支出計劃,以減少 2023-24 位產量。由於2023年下半年價格惡化,供應商進一步削減了2023年的生產計劃;最終,幾乎所有內存供應商都削減了投資並降低了晶圓廠利用率。結果是 2023 年內存位產量增長史無前例地放緩,DRAM 同比下跌9%(低於前 7 年約 21% 的平均水平)

DRAM 的近期前景與一年前截然不同……不確定性依然存在。

Yole表示,庫存仍然是定價方程中的一個關鍵變量。盡管許多客戶已經耗盡了庫存,現在手頭內存庫存相對正常,但供應商在過去幾個季度試圖通過增加庫存來阻止價格下跌。這些庫存現在就像達摩克利斯之劍一樣懸在整個行業之上,但這把劍似乎不太可能阻止價格上漲。

從Yole的介紹可以看到,供應商的大部分 DRAM 庫存都是 DDR4。DDR4 的需求正在迅速被 DDR5 的需求所取代,而 DDR5 的庫存仍然相對較低。雖然 DDR4 庫存可能會持續到明年,但其他部件(例如 DDR5、移動 DRAM 和圖形 DRAM)將會緊張,價格將會上漲。在NAND方面,

內存供應商花了一年的時間才讓他們的制造工廠恢復正常。如今,減產已使供應商能夠在年底前達到某種市場平衡,而價格將开始在預期平衡之前攀升。但不要指望供應商會立即增加支出和產量增長。這是 15 年來從未出現過的經濟衰退,需要時間來補充資金,然後再將資金投入晶圓廠改造和綠地晶圓生產。

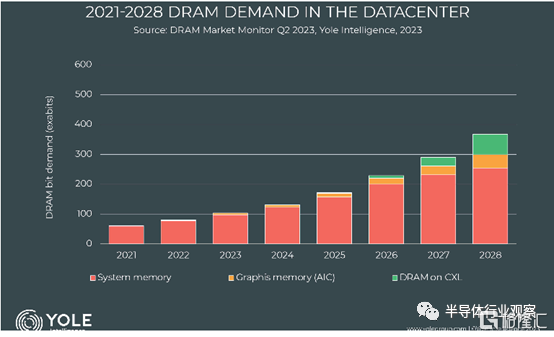

不過,計算正在推動全球經濟,而 DRAM 是計算的瓶頸。

長期 DRAM 需求將隨着計算需求的增長而變化,並且在可預見的未來,計算可能會繼續強勁增長。預計未來五年數據中心對 DRAM 的需求將以超過 30% 的復合增長率增長,這將使同期 DRAM 整體需求每年增長超過 20%。人工智能、物聯網和 5G 的交叉將成爲計算需求以及 DRAM 需求的巨大推動力。

爲此Yole認爲,2024 年將是DRAM供應不足、價格攀升的一年。顯然,內存供應商無法在遭受巨額運營虧損的情況下堅持下去,未來幾年將是供應商重建資產負債表並撫平這場痛苦的低迷時期所造成的創傷的時候。

DRAM和NAND的展望

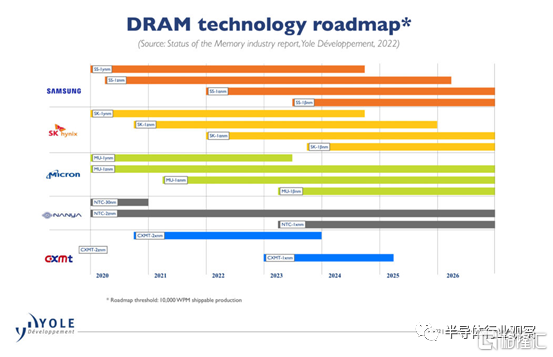

首先看DRAM方面,Yole表示,2022 年,三大內存廠商(三星、SK 海力士和美光)均已大量出貨 1αDRAM。雖然 SK 海力士和 三星已經採用 EUV 光刻技術進行 DRAM 制造,但美光最終將從1γ節點开始使用它 。

他們也同時指出,隨着每個節點的進步,DRAM 單元尺寸縮放變得越來越復雜;因此,三星通過採用 EUV 光刻技術來縮小 DRAM 單元的尺寸,同時減少圖案化步驟,從而使其制造工藝與衆不同。與美光和SK海力士的LPDDR5內存相比,三星使用的LPDDR5 1Dz單元設計具有很強的競爭力,因爲三星生產的內存單元比其競爭對手相對較小。較小的 DRAM 單元可產生更密集的內存芯片,這可能會導致內存芯片尺寸減小,而不會影響芯片容量。

在Yole看來,芯片收縮對於提高生產率非常重要,並且是大批量制造所必需的,以滿足對低功耗 DRAM 內存的需求,同時減少智能手機主板上的內存封裝佔用空間。

不過,Yole也談到,DRAM 可擴展性預計將在幾年前結束,但新技術解決方案已經實現了第三代10納米級 (1z) 的开發,甚至可能更進一步。總體而言,DRAM 擴展非常具有挑战性,並且與過去相比正在放緩——無論是在位密度 (Gb/mm 2 ) 還是每位成本 ($/Gb) 方面 ,但它仍在不斷向前發展!盡管技術挑战不斷增加,DRAM 將繼續成爲主力內存技術,因爲 EUV 光刻、混合鍵合和 3D DRAM 等新技術解決方案將實現持續的密度擴展和性能增長。

如今,人們一致認爲,即使通過光刻 EUV 工藝,平面縮放也不足以提供整個下一個十年所需的位密度改進。該行業迫切需要材料和架構方面的突破,以實現 DRAM 的進一步擴展,從而降低成本、最大限度地降低功耗並提高速度。因此,單片 3D DRAM(相當於 3D NAND 的 DRAM)已被主要設備供應商和領先 DRAM 制造商視爲長期擴展的潛在解決方案。Yole 的分析師認爲,這種新穎的 3D 技術可能會在 2029 年至 2030 年的時間內進入市場。

處理器-內存接口也在快速發展,以滿足新興數據密集型應用的需求:內存大小必須增加,內存和 CPU 之間的帶寬也必須增加。各種接口和協議正在开發中,其中包括 JEDEC 最近發布的 HBM3(2022 年 1 月)和 CXL,後者作爲“遠存儲器”互連已獲得廣泛採用。主要廠商(例如三星賽靈思、SK 海力士)最近將新型內存處理技術引入市場,以克服所謂的“內存牆”。

總體而言,DRAM 內存生態系統中的主要公司正在探索各種不同的解決方案,我們相信技術挑战不會阻止 DRAM 的進步,盡管由於需要進一步的創新和投資而存在放緩的風險。

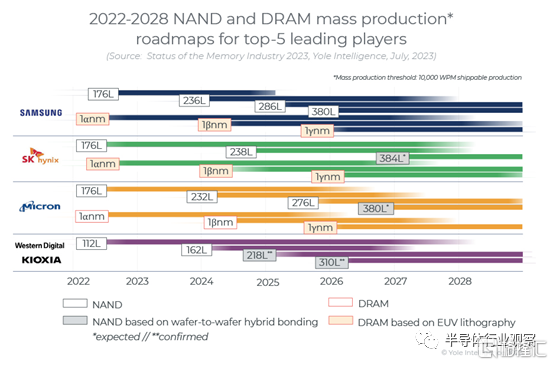

再看NAND方面,在3D NAND業務中,所有領先公司都推出了3D NAND技術,這些技術依賴於優化邏輯電路面積 和位置的特定策略,例如CMOS陣列下(CUA)和晶圓到晶圓鍵合解決方案。

如今,所有內存制造商都在進行混合鍵合的研發,主要的 NAND 供應商已將其納入其路线圖:Kioxia 和西部數據已宣布將其用 其 218L 3D NAND 系列,美光於 2022 年與 Adeia 籤訂了許可協議, SK hynix 宣布混合鍵合將於 2025 年進入量產。

Yole指出,混合鍵合尚未在當前 HBM 代中使用,但未來幾年將需要它 繼續提高內存帶寬和功效,並最小化 HBM 堆棧厚度。爲此Yole預測, HBM 制造商將從 HBM3+ 一代开始採用混合鍵合,每個堆棧具有 16 個DRAM 芯片。

標題:存儲,怎么看?

地址:https://www.iknowplus.com/post/32629.html