港股收評:恆指漲0.21%,能源股攜手齊漲,內房股、物管股集體回落

9月14日,港股三大指數呈震蕩行情,早盤衝高回落午後再度拉升轉漲,恆指漲0.21%重回萬八點上方,國指、恆生科技指數分別上漲0.63%和0.44%。

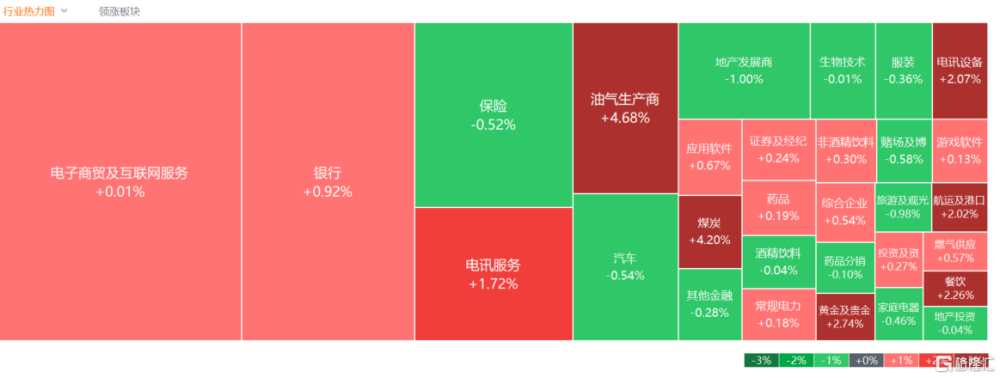

盤面上,大型科技股午後部分轉漲帶動大市回升,小米漲約3%,京東、阿裏巴巴、網易、快手均飄紅,騰訊、美團收平;原油受減產預期支撐,石油股午後漲幅加大,三桶油同步拉升,中國石油更是大漲近6%;煤炭股、電力股等能源股齊漲,國內金價漲破600元,黃金股全天表現強勢。反之,內房股與物管股表現低迷,中國恆大大跌超12%領銜下跌,汽車股走勢分化,航空股、體育用品股普跌。

具體來看:

科技股漲跌不一,小米收漲超2%,阿裏、京東、網易、嗶哩嗶哩等小幅收漲,百度、美團、騰訊則小幅收跌。

煤炭股反彈繼續,恆鼎實業漲超48%,南南資源漲超11%,中煤能源漲超6%。機構認爲,能源大通脹背景下,未來3-5年煤炭供需偏緊的格局仍未改變,優質煤炭企業依然具有高壁壘、高現金、高分紅、高股息的屬性,煤炭板塊投資攻守兼備且具有高性價比。國泰君安期貨認爲,產地煤供應持續收緊,疊加月底停產檢修數量增多,整體供應增量有限,產地煤報價出現不同程度的上漲。從需求端看,雖然當前已進入夏季用煤旺季尾聲,終端電廠日耗拐點已經出現,但在非電用煤需求加持下,價格仍具備一定支撐。因此,煤價短期或處於偏強區間震蕩。

石油股走強,中海油、中石油漲超5%,中海油服漲超3%,中石化漲超1%。海通國際表示,油價上漲空間有限,除非中國石油需求超預期,或者OPEC+進一步減產或採取其他計劃外油井維護。該行認爲全球/中國能源股票價值較好,板塊交易價格較其20年歷史平均水平貼水近15%,而油價上漲可能會支撐並維持股息率,板塊在2023財年的股息率約爲5.3%。

黃金及貴金屬概念股上漲,靈寶黃金漲超7%,大唐潼金漲近6%,山東黃金、招金礦業等跟漲。中信證券認爲,年底至明年初美元美債回落或令黃金價格升至2050美元/盎司左右,在風險性事件的催化下,黃金價格突破前高的可能性大,且預計滬金突破前高的可能性較倫金更大,年底至明年初維持超配建議。

餐飲股表現活躍,龍星集團漲超18%,稻香控股漲超6%,百勝中國、達勢股份跟漲。中銀證券表示,餐飲因其自身线下高頻消費屬性,在出行場景進一步修復後上半年 業績增長較爲顯著,業績復蘇預期得到兌現。預計下半年餐飲消費有望持續回暖,餐飲行業仍將持續理性復蘇。

內房股、物管股集體回落,中國恆大跌超12%,世茂集團跌超9%,融創中國跌超8%,碧桂園服務跌超5%。浙商證券此前指出,隨着市場預期債務違約風險概率較大的民營企業接連出險,對行業影響比較大的大型民企均已出險,所剩可能會出險的民企相較而言影響有限,地產板塊對物業負反饋影響已接近尾聲。目前壓制物業股的核心因素有兩個:地產公司債務違約風險未出盡;地產政策還未能企穩房地產基本面。

半導體股走低,美佳音控股、瑞鑫國際集團跌超5%,上海復旦、晶門半導體、華虹半導體等跟跌。消息面上,國際半導體產業協會(SEMI)預測報告顯示,今年全球晶圓廠設備支出總額將下滑15%至840億美元,呈現先蹲後跳,估計明年將增長15%,支出總額將達970億美元。2022年全球晶圓廠設備支出總額達歷史新高995億美元。

今日南下資金淨流入43.18億港元,其中港股通(滬)淨流入22.25 億港元,港股通(深)淨流入20.93 億港元。

展望後市,中泰策略表示,當前美元長端無風險利率處於2007年以來最高,包括支持資本市場及房地產的一系列政策,助力穩定資本市場信心。不過,在“安全”及經濟轉型的大前題下,市場期望的大力加槓杆刺激經濟的機會較難出現,這也預示本輪經濟復蘇的進程會較爲漫長。當下港股很難獲得增量流動性,擺脫低位震蕩需要盈利下修壓力得以化解,背後取決於居民收入預期、房地產及地方債務問題如何有效改善。

標題:港股收評:恆指漲0.21%,能源股攜手齊漲,內房股、物管股集體回落

地址:https://www.iknowplus.com/post/32630.html