8月理財規模漲超1200億,9月怎么看?

核心觀點

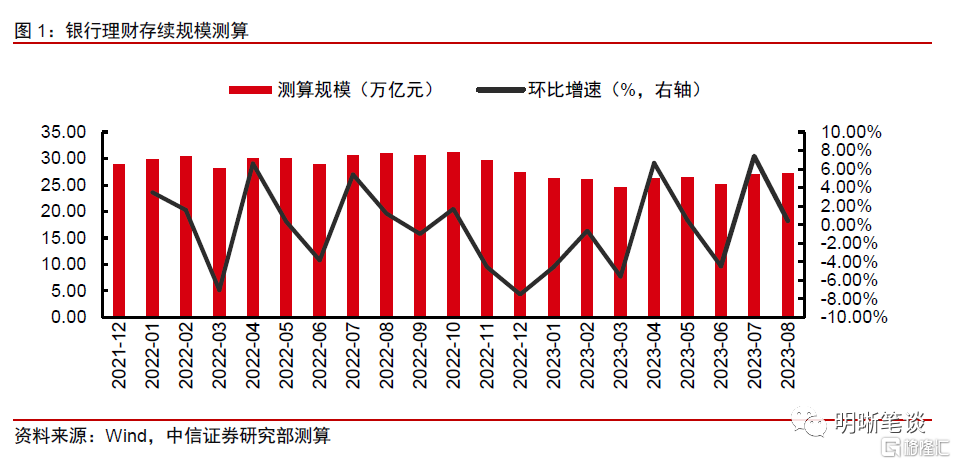

據我們測算,2023年8月理財規模環比增長超過1200億元至27.34萬億元,增幅僅0.44%,不及我們此前的預期,主要是現金理財規模受到“貨幣零錢組合”整改的影響下降近2000億元。2017-22年歷年9月理財規模均會季節性下降,均值達到-4400億元,主要是現金理財規模的變化造成。在8月現金理財已經得到整改的情況下,我們預計9月理財下降規模在4000億元左右,但無須過多擔憂負面循環反饋重演。

據我們測算,8月理財規模環比增長超過1200億元至27.34萬億元,漲幅僅0.44%,不及我們此前的預期。2022年11月中旬开始的贖回潮對銀行理財造成了長久的負面影響,一直綿延至2023年3月底,據我們測算,5個月時間規模降低約6.58萬億元。我們測算,2023年4月理財規模觸底反彈,環比增長6.67%至26.40萬億元,贖回潮的陰影逐漸消散,5月繼續環比微增0.49%至26.53萬億元,6月規模由於季節性因素環比大幅降低1.19萬億元至25.34萬億元,整體降幅達到4.49%,但7月理財規模環比大幅增長1.88萬億元至27.22萬億元,漲幅達7.42%,創兩年來的新高,8月理財規模環比增長超過1200億元至27.34萬億元,漲幅僅0.44%,不及我們此前的預期。

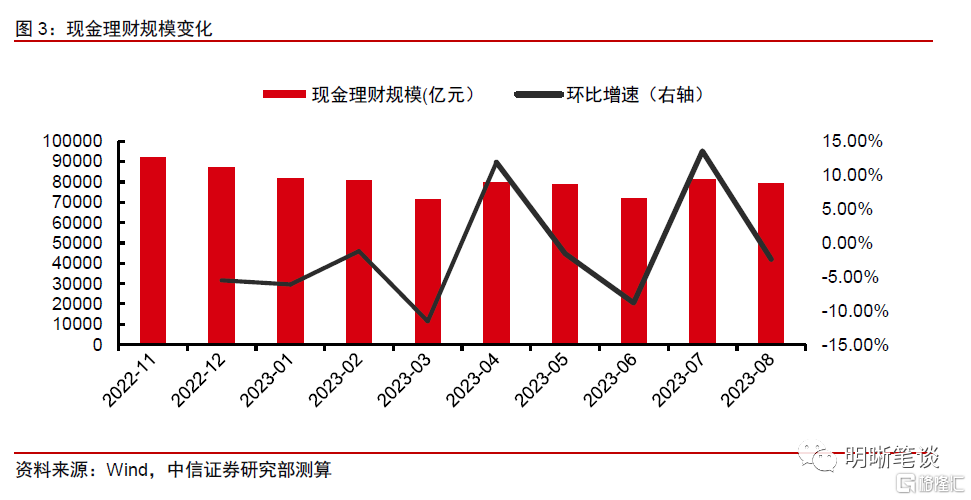

8月理財規模增長不及預期的主因是現金理財規模受到“貨幣零錢組合”整改的影響大幅下滑近2000億元。據21世紀經濟報報道,8月多家理財子和銀行接到監管窗口指導,提及“貨幣零錢組合”這一類產品蕴藏的流動性風險。此類產品本質上爲組合代銷,規避了監管對現金理財快贖額度的限制,實質上會對現金理財的風險有所放大。從歷史上來看,8月在理財子衝量發力之下,現金理財規模多爲增長。根據我們測算,此次在整改背景之下,現金理財規模在8月整體降低了近2000億元,因此拖累理財整體規模增長幅度不及預期。

近期債市調整,如何看待理財的波動?就10年國債利率、1年期同業存單利率和MLF的相對位置以及兩次市場調整幅度的對比來看,理財淨值此次受到的衝擊遠低於去年底。此外,理財投資信用債佔比最高,信用利差的變化對理財淨值影響最大,但目前來看,理財投資信用債的比例已經從負向循環反饋前的48.07%降低至43.86%,且當前信用利差的歷史分位數水平高於去年理財負向循環反饋前夕,發生較大反轉引發踩踏的可能性不大。截至9月10日,理財整體破淨率僅爲3.83%,低於去年11月中旬,顯示理財負債端壓力仍在可控範圍內。

相比去年底,理財的風險防御能力大幅增強。資產配置上,截至2023年6月底,理財對債券及同業存單的投資比例較2022年底大幅降低5.38pcts至58.32%,現金及銀行存款的佔比達到23.7%,同比增長9.6pcts,顯示理財風險防御意識大幅提高,流動性資產相對充裕,同時存款估值波動極小,對淨值穩定也有較大貢獻;爲避免淨值波動的不利影響,理財子加大了封閉式運作的攤余成本法和混合估值法理財的發行力度,封閉式規模佔比進一步上升至20.05%,且封閉式產品期限大幅降低;根據現券數據,理財子今年以來淨买入1年以內的短久期債券佔全部淨买入規模的105.35%,整體配置相比去年負向循環反饋之前更爲謹慎,風險防御能力大幅增強。

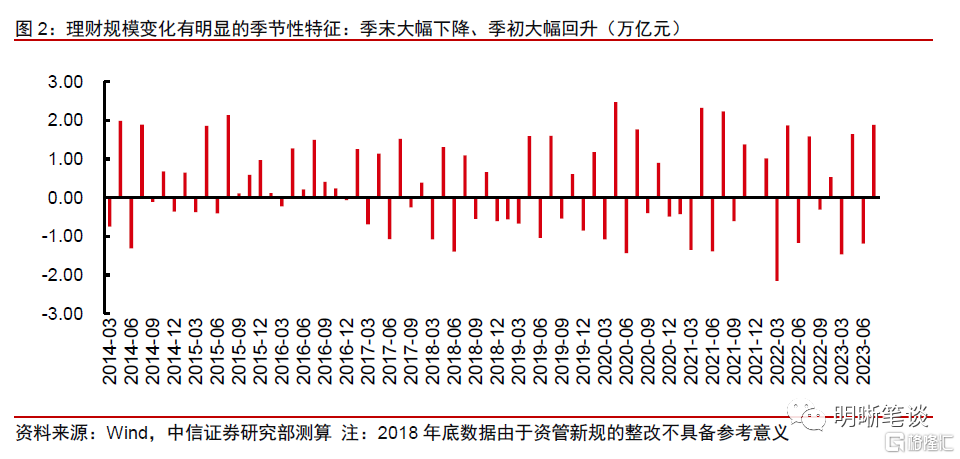

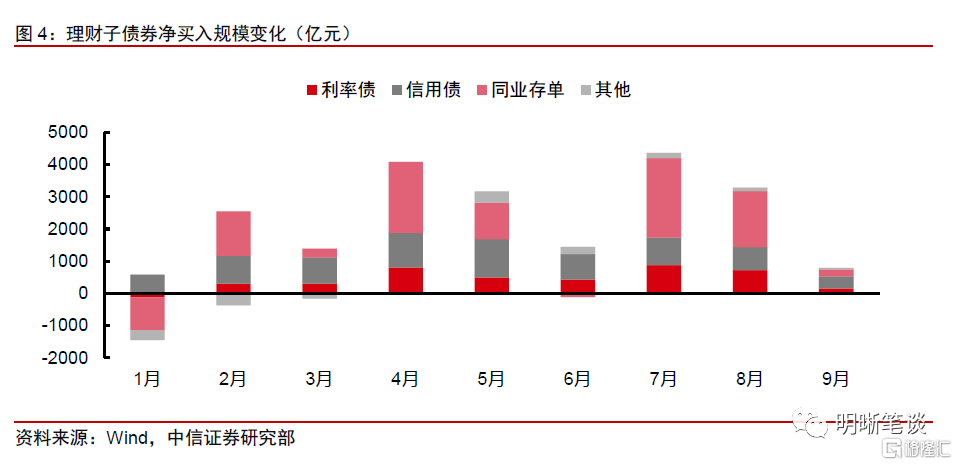

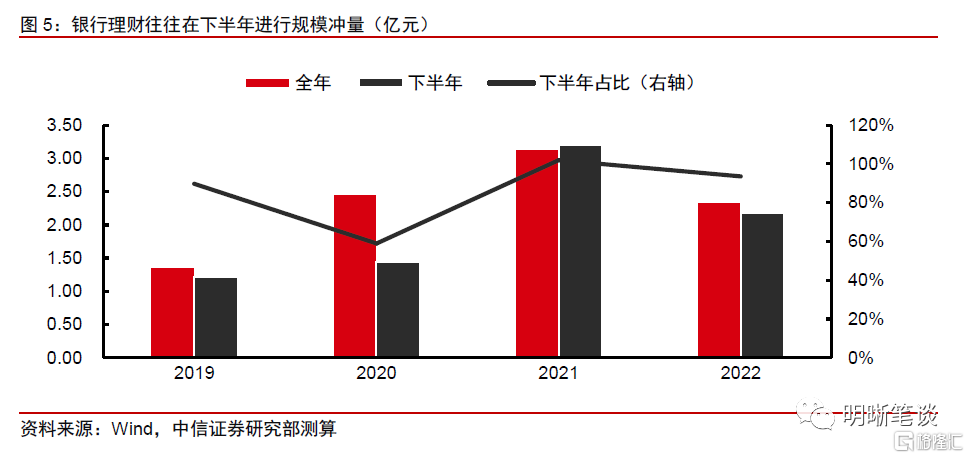

理財子9月以來仍維持淨买入,預計整體規模會季節性下降4000億元左右,但無須擔憂負向循環反饋重演。9月截至8日,理財子淨买入規模在6個工作日內已經達到了793億元,並未像去年底贖回潮發生時那樣大幅賣出,顯示理財本身受到債市波動的影響較爲可控。理財規模受到母行季度考核、理財產品到期設置等因素的影響,面臨着比較大的季節性波動,2017-22年歷年9月理財規模平均降低了4400億元,其中多爲現金理財規模的變化,但由於8月“貨幣零錢組合”整改已經導致現金理財規模降低了近2000億元,我們認爲9月理財規模大概率會降低4000億元左右,但無須擔憂負向循環反饋重演。同時,17-22年歷年10月理財規模增長均值達到了7500億元,遠超9月4400億元的降幅,歷年兩個月合計增長規模平均達到了3100億元,9月理財規模的失地有望在10月快速修復。

中期來看,預計下半年理財規模將恢復到28萬億元,“資產荒”的壓力之下或將助推債市走強。2022年居民積累的超額儲蓄回流消費的規模相對有限,而地產也難以放量,對儲蓄的分流作用較小,疊加銀行淨息差承壓,監管對表內存款利率不斷壓降,理財性價比持續提高,超額儲蓄回流至銀行理財的概率上升。且此前從銀行理財流到表內的存款,約78%以上爲活期或期限在1年以下的定期,回流至理財不存在阻礙。同時伴隨下半年理財衝量節奏發力的慣例,我們判斷其整體規模有望恢復至28萬億元的水平,“資產荒”的壓力之下或將助推債市走強。

風險因素:測算結果由於數據可得性與實際情況可能存在一定差距;市場波動超預期,理財負向循環反饋超預期;貨幣政策邊際收緊;銀行理財監管趨嚴。

注:本文節選自中信證券研究部已於2023年9月11日發布的《債市聚焦20230911—8月理財規模漲超1200億,9月怎么看?》報告,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:8月理財規模漲超1200億,9月怎么看?

地址:https://www.iknowplus.com/post/31878.html