股市微觀資金格局並不弱

市場走弱的時候,大多伴隨着資金的流出或減倉,但很多時候資金的流進流出規模和股市的漲跌幅度往往會產生偏差,這種偏差如果持續的時間很久,市場往往會累積較大的反向波動的力量。信達證券認爲,2022年以來,雖然股市的資金格局有所弱化,但整體弱化的幅度相比歷史是更溫和的。居民資金流出(以浙江寧波地區證券交易結算資金爲代表)同步的回落主要出現在2022年下半年和2023年Q2,相比2015-2018年的居民資金流出,同比負增長的幅度小很多,時間短很多。8月以來北上資金累計淨賣出992億,對比歷史,能夠看到2019年5月、2020年3月、2020年10月、2022年3月和2022年11月均出現過類似的累積大規模流出,並沒有跟歷史不同。這一次ETF規模逆勢大幅流入,流入速度是歷次震蕩市或熊市中最快的。整體來看,2023年股市微觀資金格局並不弱,市場弱的本質原因或是主動型基金經理自下而上找不到較好的景氣度賽道,信達證券認爲,隨着政策反轉,順周期板塊的邏輯逐漸加強,自下而上的產業邏輯也會逐漸加強,未來1-2個季度,可能會出現微觀流動性充裕和經濟預期回升的共振。

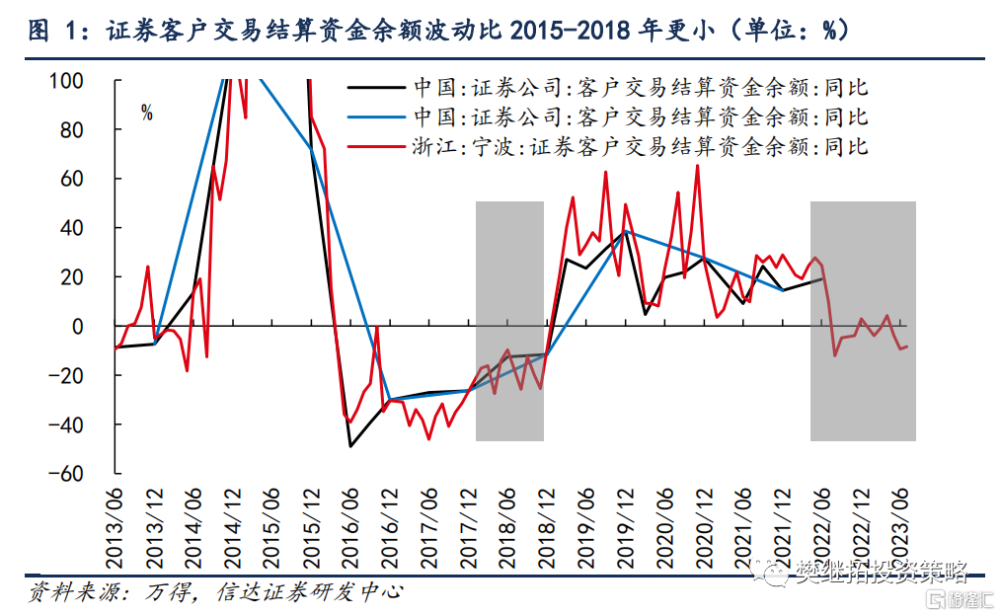

(1)居民資金的流出是比較溫和的。A股歷史上居民資金大多波動較大,比機構資金的穩定性更差,但是2022年以來的市場調整,居民資金(以證券客戶交易結算資金余額爲代表)整體的流出量不算很大。浙江寧波地區證券交易結算資金同比的回落主要出現在2022年下半年和2023年Q2,相比2015-2018年的居民資金流出,同比負增長的幅度小很多,時間短很多。

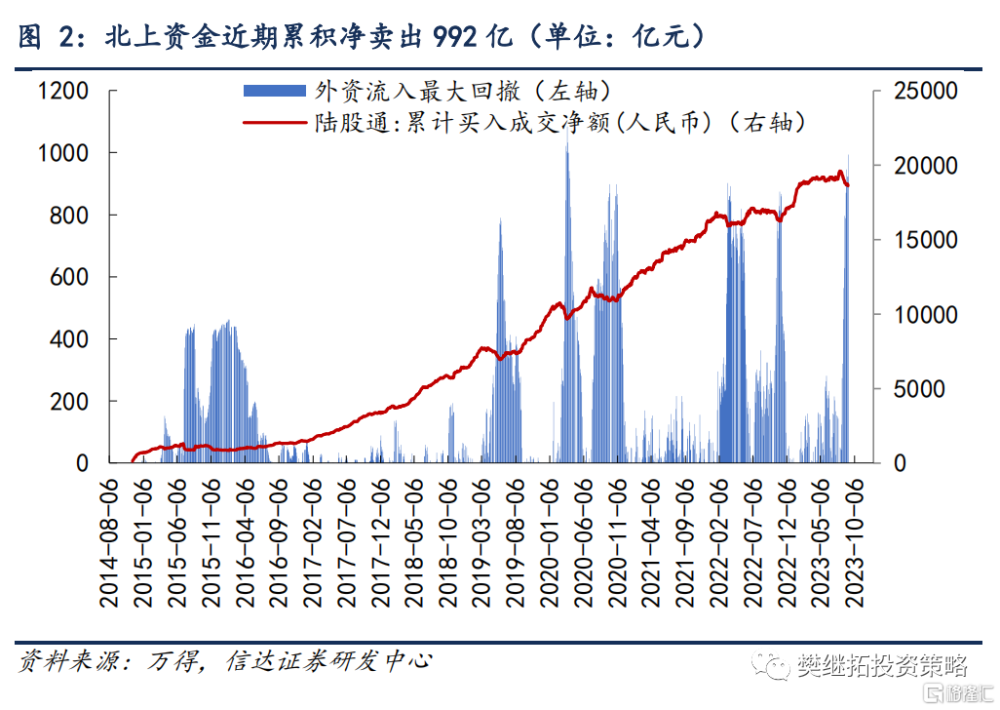

(2)8月以來北上資金累計淨賣出992億,與歷史上類似外資流出規模的階段相比並沒有超過很多。8月以來,隨着人民幣匯率的貶值,外資持續流出,北上資金累計淨賣出992億,雖然流出速度較快,但如果對比歷史,能夠看到2019年5月、2020年3月、2020年10月、2022年3月和2022年11月均出現過類似的累積大規模流出。所以,至少以現在的數據來看,這一次外資流出並不算很極端,不需要擔心這一次跟歷史不同。

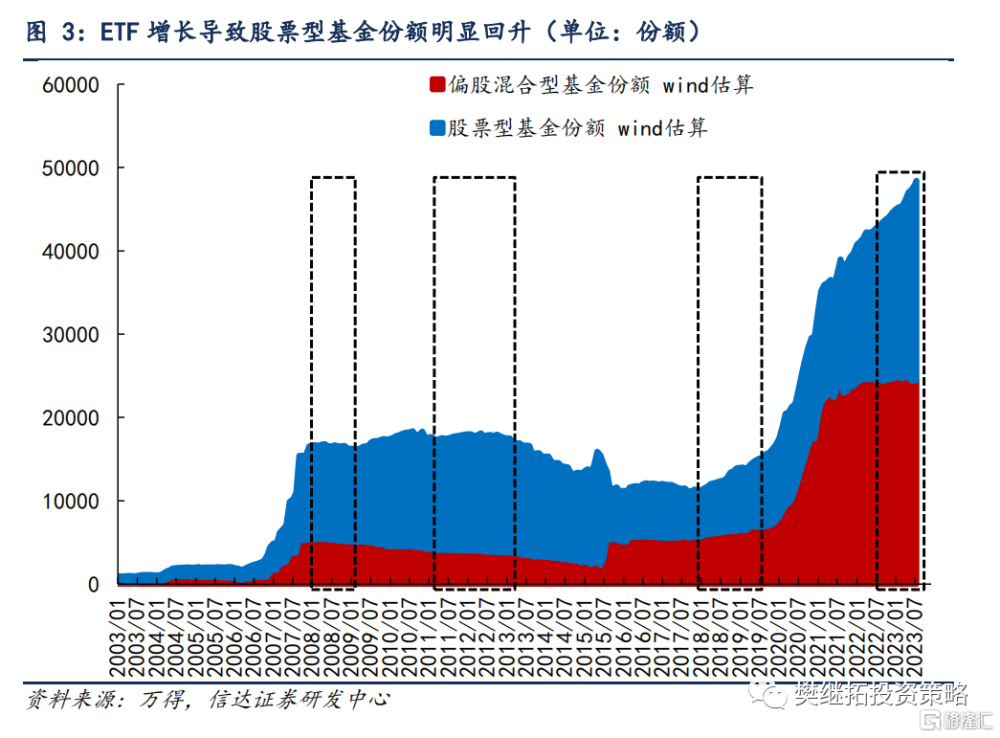

(3)ETF逆勢大幅流入。由於淨值的回撤,主動權益基金新增規模較少,甚至還有一定的贖回壓力,但ETF指數基金份額2022年以來快速增加,由此導致“股票型基金份額+偏股混合型基金份額”反而逆勢流入。所以公募權益基金2022年以來反而是大幅流入的資金項。其流入規模比外資流出和居民資金流入規模更大。

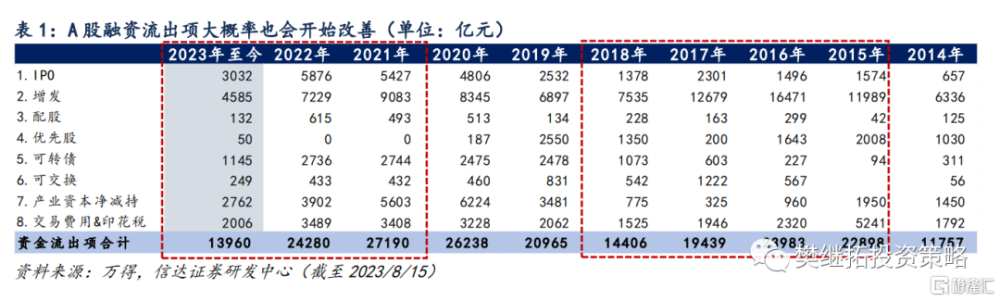

(4)A股融資流出項大概率也會开始改善。IPO、增發、減持以及交易手續費等是股市每年穩定的資金流出項。2015年牛市結束後,股市資金流出項減少是從牛市結束第二年(2017年)开始的。這一次牛市是2021年,2023年也是牛市結束的第二年,最近很多政策的調整,大概率會帶來資金流出項的明顯減少,這一時間點也是符合歷史規律的。

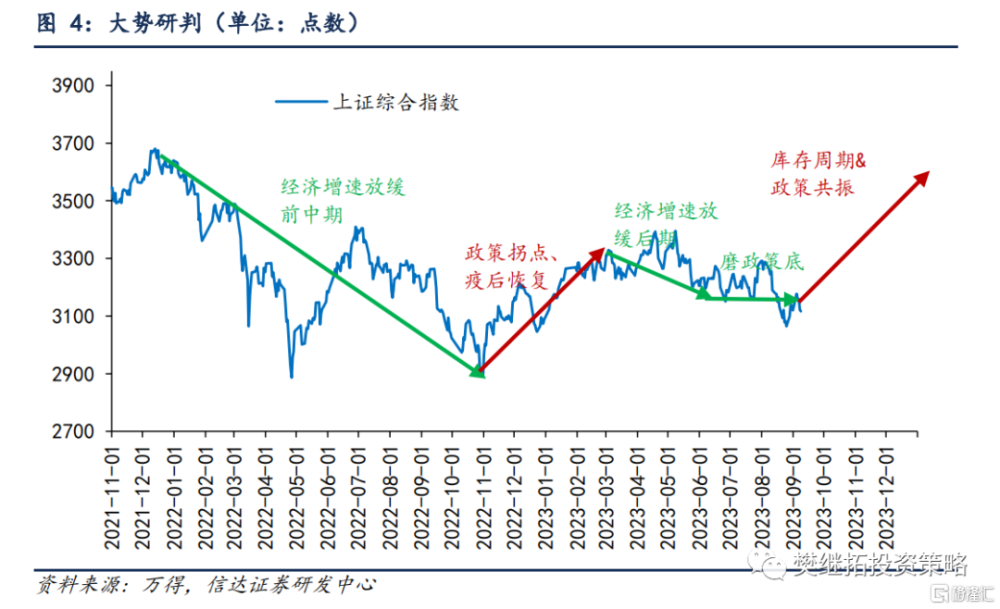

(5)策略觀點:調整略超預期,大概率是战略性底部。5月以來,市場不斷預期政策,7月底政治局會議後股市有兩周樂觀的表現,之後因爲對政策進度的分歧、匯率貶值、中報等因素,股市开啓了調整。信達證券認爲,這一調整雖然略超預期,但並沒有改變當下是战略性底部的判斷。經濟雖然一直偏弱,但已經是一輪經濟下行的末期了,後續大概率會出現一次庫存周期,即使是最弱的庫存周期,也可能會對未來1年內的經濟數據有托底的影響,政策層面,7月的政策基調意味着半年內政策大概率會不斷超預期,短期政策力度大小不是重點,政策力度或仍存在加強的可能性。

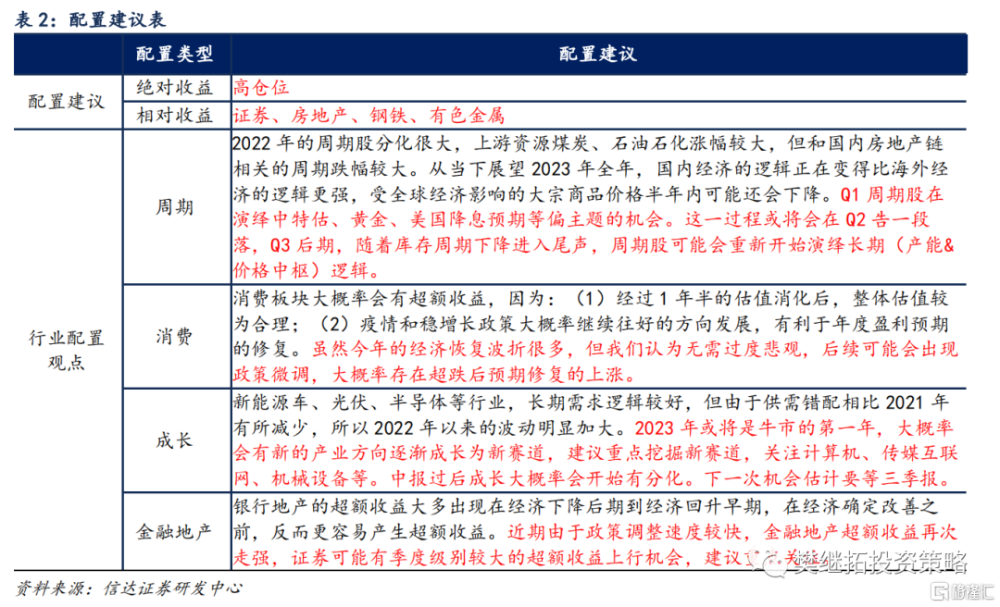

行業配置建議:配置風格偏向順周期,中特估主題內部下半年超配金融類(證券銀行),Q3後期可能會進一步提高上遊周期的配置重要性。(1)消費鏈、地產鏈:雖然今年的經濟恢復波折很多,但信達證券認爲無需過度悲觀,後續可能會出現政策微調,大概率存在超跌後預期修復的上漲。(2)中特估&TMT:這些板塊前期的調整主要是交易擁擠後的調整,從战略上,由於經濟尚未恢復,大部分板塊盈利驗證一般,所以有長期邏輯的中特估和TMT依然會有機會,中報過後可能會有分化,相對低位的中特估可以持續關注。如果經濟持續弱,中特估中建築公用事業會偏強,而如果經濟預期逐漸企穩,中特估中金融和周期會更強。(3)Q3建議關注周期:周期股當下受到全球庫存周期下行的影響,整體偏弱,但隨着庫存周期下降進入尾聲,2023年Q4-2024年,宏觀需求存在回升的可能。信達證券認爲,考慮到長期產能建設不足,需求、供給和估值可能會共振。

上周市場變化

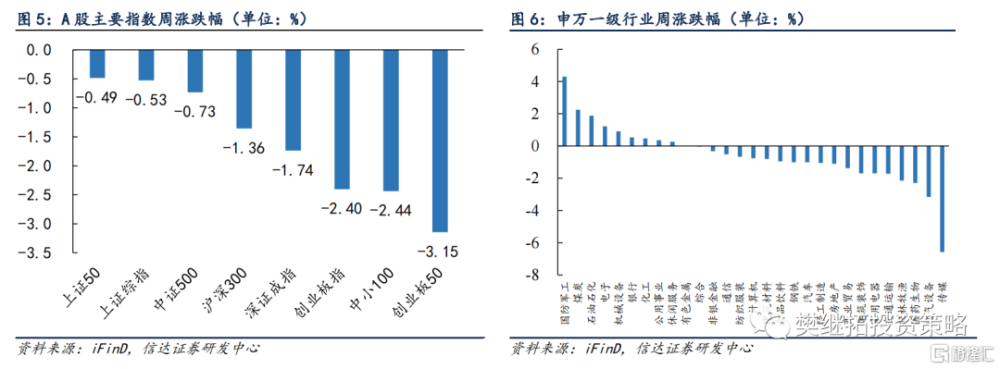

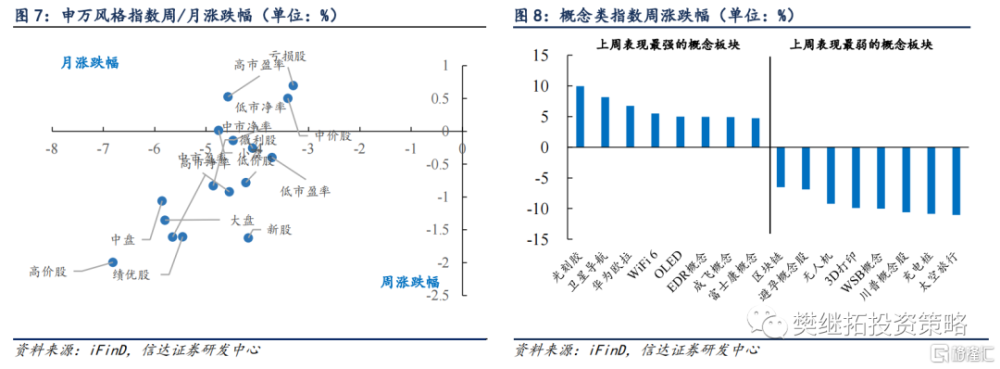

上周A股主要指數均下跌,創業板50(-3.15%)跌幅最大,上證50(-0.49%)跌幅最小,申萬一級行業上周大部分下跌,其中傳媒(-6.59%)、電氣設備(-3.16%)、醫藥生物(-2.29%)領跌,國防軍工(4.30%)、煤炭(2.25%)、石油石化(1.87%)領漲。概念股中,光刻膠(9.95%)、衛星導航(8.17%)、華爲歐拉(6.74%)領漲,太空旅行(-11.03)、充電樁(-10.85%)、川普概念股(-10.60)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自報告信達證券2023年9月10日發布的《股市微觀資金格局並不弱——策略周觀點》,分析師:樊繼拓 S150052106000

標題:股市微觀資金格局並不弱

地址:https://www.iknowplus.com/post/31519.html