江順科技闖關深主板,擬募資5.6億元,償債能力亟待提升

公开信息顯示,深圳證券交易所上市審核委員會定於2023年9月14日召开2023年第72次上市審核委員會審議會議,將審核江蘇江順精密科技集團股份有限公司(以下簡稱“江順科技”),擬登陸深主板,保薦人爲華泰聯合證券。

江順科技主要從事鋁型材擠壓模具及配件、鋁型材擠壓配套設備、精密機械零部件等產品的研發、設計、生產和銷售。

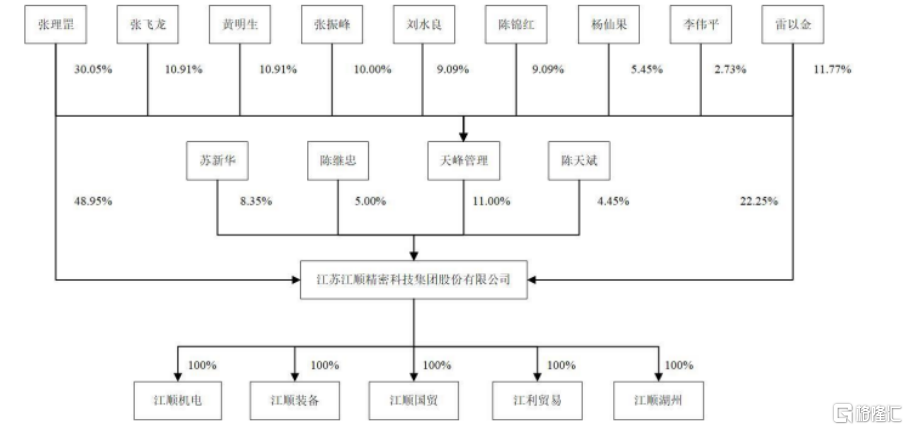

截至招股說明書籤署日,股東張理罡直接持有公司 48.95%股權,通過天峰管理間接持有公司3.31%股權,張理罡直接和間接合計持有公司52.26%股權;張理罡作爲天峰管理的執行事務合夥人,通過天峰管理支配公司 11.00%的表決權,合計控制公司 59.95%的表決權。報告期內,張理罡始終擔任公司董事長(或執行董事)兼總經理,負責公司的業務發展方向、市場开拓及經營決策等重要事項。張理罡爲公司的控股股東、實際控制人。

股權結構圖,圖片來源:招股書

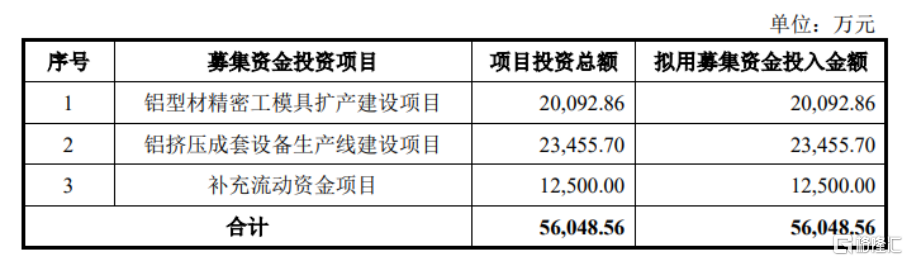

本次IPO擬募資5.6億元,主要用於鋁型材精密工模具擴產建設項目、鋁擠壓成套設備生產线建設項目、補充流動資金項目。

募資使用情況,圖片來源:招股書

毛利率存波動

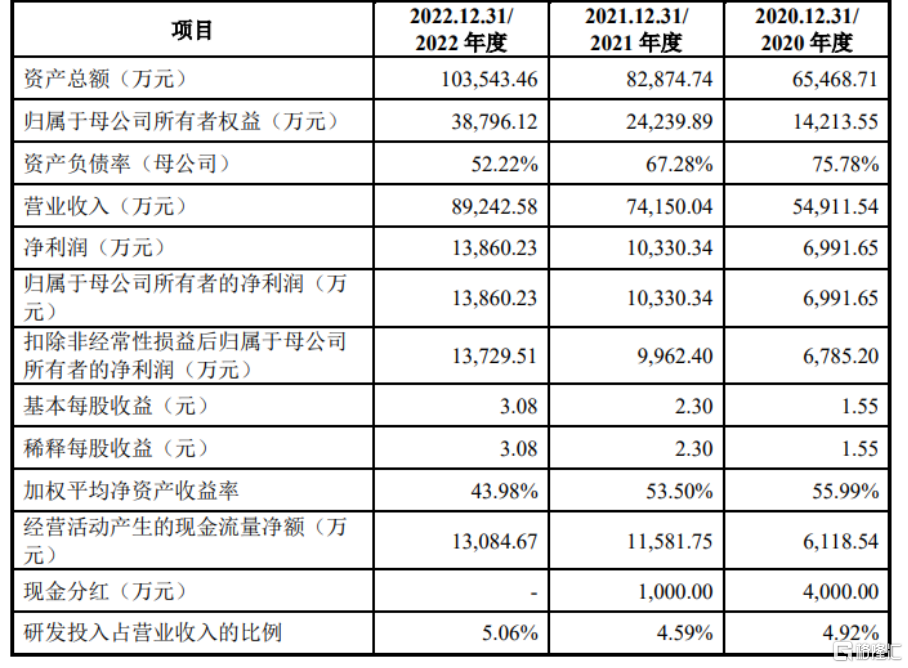

報告期內,江順科技實現營業收入分別爲 5.49億元、7.42億元、8.92億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲6785.20萬元、9962.40 萬元、1.37億元。

基本面情況,圖片來源:招股書

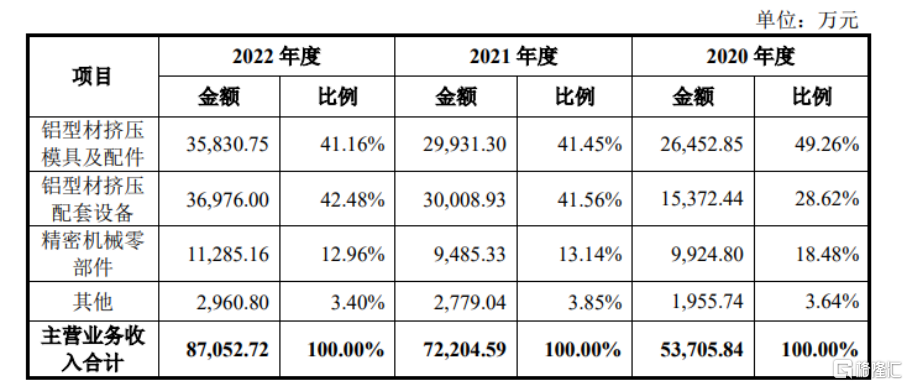

公司目前主要從事鋁型材擠壓模具及配件、鋁型材擠壓配套設備和精密機械零部件的銷售業務。主營業務中的其他主要爲貿易業務收入,根據客戶需求而銷售的配套物資, 如熱固性粉末塗料、毛氈、鋁制品等,以及加工費收入。

公司主營業務收入按業務分類的構成情況,圖片來源:招股書

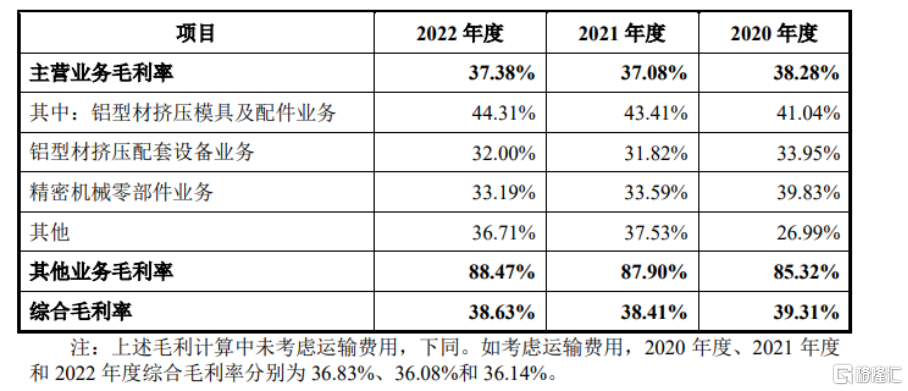

報告期內,江順科技的綜合毛利率分別爲 39.31%、38.41%、38.63%,存在波動。

公司綜合毛利率和主營業務的毛利率情況,圖片來源:招股書

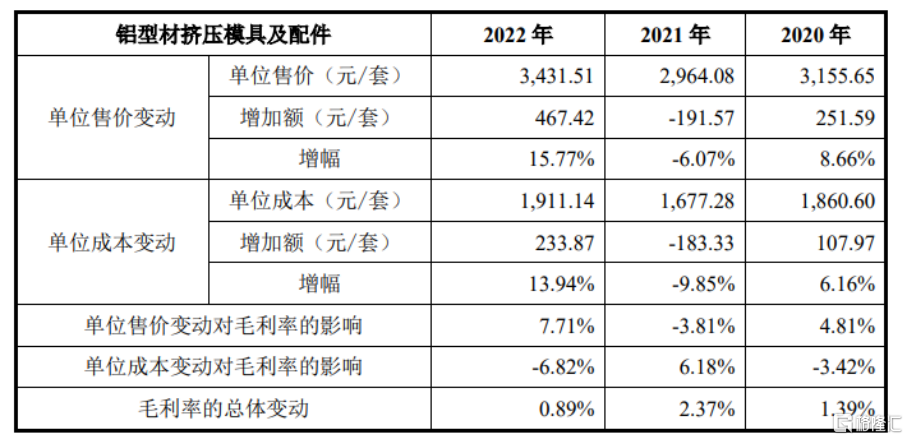

其中,報告期內,公司鋁型材擠壓模具及配件業務毛利率分別爲41.04%、43.41%、 44.31%,整體呈現提升趨勢。2020年度,產品單位售價和單位成本的變動分別爲 8.66%和6.16%,其中,產品單位售價的提升主要系當期大規格的配件銷售數量和銷售收入佔比提升,配件單價同比增長 32.34%,帶動產品單位售價增長8.66%,相應單位成本也有所提高,但由於 2020 年度模具及配件的主要原材料圓鋼及配件專用材料採購均價同比下降約 7%,因此單位成本的增幅小於單位售價增幅,帶動毛利率同比提升 1.39%。

2021 年度,鋁型材擠壓模具及配件產品的單位成本下降 9.85%,超過平均單價降幅,使得當期毛利率有所提升。該產品主要原材料採購均價較上一年度進一步下降約 2%;同時,當期配件銷售主要以小規格低單價的擠壓餅產品爲主,配件的成本較低,平均單位成本爲3524.72元/套,較上一年度配件平均單位成本6064.11 元/套有較明顯的下降,因此本期單位成本的變動幅度大於單價的變動幅度。

公司鋁型材擠壓模具及配件業務的毛利率變動情況,圖片來源:招股書

償債能力亟待提升

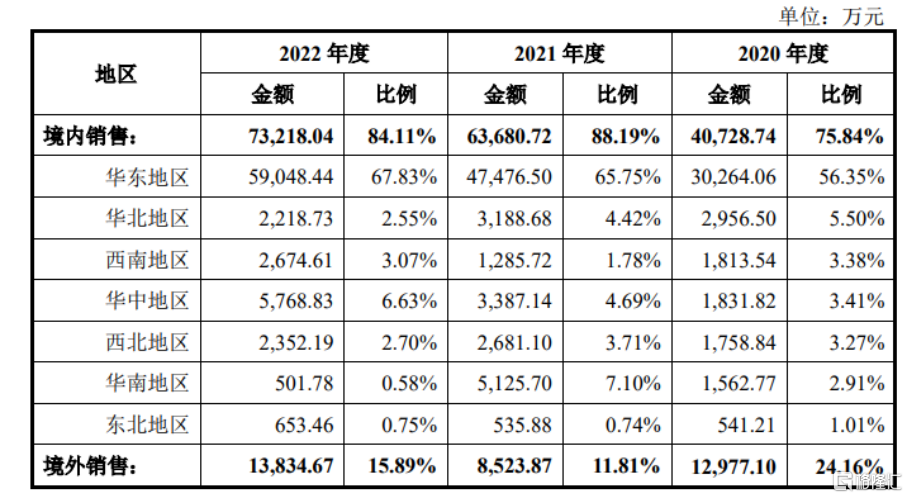

報告期內,江順科技的境外銷售收入佔當期主營業務收入的比例分別爲24.16%、 11.81%、15.89%,主要以美元和歐元結算。雖然公司在銷售定價時合理考慮了人民幣匯率變動影響,若未來人民幣出現大幅升值,仍將可能對其經營業績產生一定的不利影響。

公司業務按區域分類情況,圖片來源:招股書

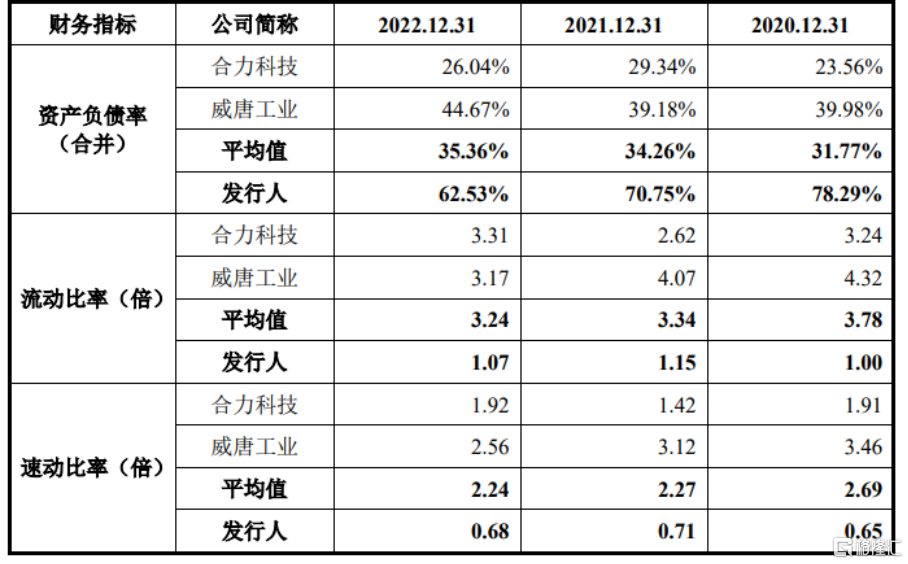

另外,公司資產負債率高於可比上市公司平均水平,流動比率、速動比率低於可比上市公司平均水平,償債能力亟待提升。主要原因系:一方面,公司的股東權益規模相對較小,設立至今未引入外部投資機構股東,營運資金主要依靠前期的自身經營積累。隨着公司在手訂單數量的不斷增加,對營運資金的需求量也相對增加,在目前融資渠道較爲有限的情況下,公司主要利用銀行借款等債務工具保證資金的正常流轉,導致流動比率、速動比率相對較低,資產負債率相對較高。

另一方面,公司鋁型材擠壓配套設備業務在籤署銷售合同後,客戶會預先支付一定比例的總價款作爲設備預付款項,因此報告期內公司合同負債金額較大,分別爲 1.52億元、2.03億元、1.80億元。

相關償債能力指標與可比上市公司對比,圖片來源:招股書

公司預計 2023 年 1-9 月營業收入爲 7.1億元至7.5億元,同比增長5.66%至11.62%;預計扣除非經常性損益後歸屬於公司普通股股東的淨利潤爲 1.03億元至1.09億元,同比增長4.90%至11.01%。

結語

整體來說,江順科技要積極採用新工藝、新材料,專注於產品的持續創新,加快研發新產品並有效推進產業化,加速推進高端模具和擠壓配套設備的進口替代。同時,公司要把握鋁型材應用領域向新能源、汽車輕量化、消費電子等新興領域加速滲透的市場機遇,通過持續創新不斷滿足客戶需求,在增量市場佔據有利地位。

標題:江順科技闖關深主板,擬募資5.6億元,償債能力亟待提升

地址:https://www.iknowplus.com/post/31510.html