廣發郭磊最新發聲:一些積極的變化正在出現,現在很像2016年

廣發證券首席經濟學家郭磊,近日在2023年秋季策略會上,以“只爭朝夕,不矜細行”爲題,分享了自己對宏觀經濟前景的最新觀點。

郭磊首先解釋了自己這一題目的含義,他表示,

對於當前宏觀經濟的探討,許多人沉浸在中長期邏輯裏面,忽略了短期的邊際變化。

而在短期的分析中,相比於關注數據的波動細節,郭磊更側重的是短期的“位置感”,也就是現在到底處在短周期什么樣的位置。

在過去兩個月中,宏觀面有一個非常重要的特點,即——

商品的反應是強於股票的,而股票包含的經濟預期似乎又強於債券。

如果與歷史階段相作比,這與2016年的情況存在諸多相似之處。

如果從這一框架來看,與2016年相似的底部已經初見徵兆,這一輪一些積極的變化正在逐步出現。

目前整個CPI和PPI都在低位,名義增長目前同樣處於谷底位置,而核心CPI的話在7月份環比已經开始上升。

這一點對資產定價的影響是比較大的。

小編整理提煉了郭磊交流的精彩內容:

1.我們在這裏舉一個可比的時段,就是2016年。

2016年也是三季度的時候,整個特徵非常像——

商品先起來,股票有所猶豫,利率依然在往下。

2.我們把CPI的影子指標義烏小商品指數當作一個坐標,你會發現它跟消費類資產的走勢基本上是一樣的。

上一輪的高點就是2021年的年初。

後面CPI一直下行,下行到今年三季度。

在這個過程中我們看到,整個消費類資產的價值一直是在收縮的。

如果CPI目前是個谷底,那么也對應着這樣一個過程也即將結束。

3.我們會發現歷史上很多時段,在經濟或者市場處於底部區域的時候,

我們都是在質疑、調侃或者在寫段子中確認這樣一個底部的。

實際上,事後來看,當時只道是尋常,很多线索已經在悄悄出現。

關注短期正在發生什么,有哪些因素正在變化

這個標題的話我想解釋一下,它代表着我對當前這個階段宏觀經濟方法論的一些思考。

我們知道,中長期問題是現在整個市場談論比較多的,我們判斷中長期的話確實需要一些非常深刻的洞見。

因爲我們會發現,決定歷史的往往是一兩條主邏輯,其他東西都是細枝末節。

但是,當所有人都沉浸在中長期邏輯裏面的話,短期的邊際變化很容易被忽略。

所以我們有第一個詞,叫只爭朝夕。

我們需要關注短期正在發生什么,有哪些因素正在變化。

如果說市場是有效的,那么中長期的因素會price in在現有的價格裏邊,決定下一階段的依然是短期。

那么關於短期,我們應該關注的是什么?

我們看到,很多探討是沉浸在一些細節裏面。

但是我個人覺得,更重要的一個詞其實叫“位置感”——

就是你到底處在短周期什么樣的一個位置。

這個比短期整個數據的細節波動,可能相對更關鍵。

所以我們在這裏用了第二個成語,不矜細行,就不要去關注細枝末節。

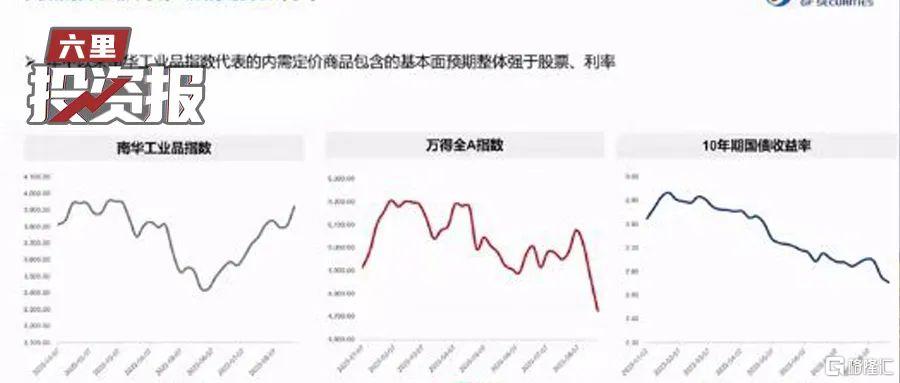

商品強於股票,又強於債券

首先,大家知道在過去的兩個月時間裏面,宏觀面有一個非常重要的特點——

商品的反應是強於股票的,而股票包含的經濟預期似乎又強於債券。

我們看,假如以南華工業品指數當作商品的坐標,

它在年中的時候,就已經形成一個向上的拐點,後面回踩很小。

再來看股票的萬得全A指數,我們看它在6月份以來的話是先上後下,先經歷一輪反彈,然後再回撤。

10年期國債收益率基本上是一個單邊的走低。

圖來源:郭磊報告,下同

這個原因到底是什么呢?

我們在這裏想提供的一個解釋角度就是,

商品的定價因素相對比較單一,而股票進一步疊加了政策預期以及流動性的擾動。

我們以10年期美債收益率爲代表的全球流動性來看,

它在6月中旬的時候,我記得還只在3.7左右,7月中旬到了3.8,前段時間的話到了4.3。

過去幾年,凡是這種斜率的話,基本上都會帶來A股的一輪反應,

比如2021年初、2022年初以及2022年的三季度。

所以我首先想說的一個結論就是,整個資產的特徵,比如股票,

我們不能把它完全歸結爲經濟怎么樣,它其實進一步疊加了政策預期以及流動性的擾動。

與當前可比的時間段——2016年

剛才我們提到商品,我們在這裏以商品爲坐標,來進一步回顧一下整個年初以來的經濟走勢。

大家看南華工業品指數以及銅的價格。

我們知道中國經濟早期是跟螺紋鋼高度相關的,因爲那時候地產彈性還比較大。

而這些年,制造業的彈性相對上升,銅、在某種意義上就成爲中國經濟的影子指標。

我們可以看到,無論是銅還是南華,都是去年10月底見底的,然後有一輪回升。

這個應該是反映疫後修復的一個預期。

2月上旬的話,商品基本上見頂。

2月到4月中旬是第一輪的下修,反映的應該是典型修復期的結束。

4月中旬到5月下旬是第二階段的下修,我理解它反映的是,總需求不足开始浮現。

在5月第三周之後,商品开始悄悄地企穩。

我們以這個爲坐標來看股票和債券,你就會發現,它還是有非常明顯的一輪背離的。

股票的話,有先上後下的一個波動,利率是單邊往下,特別是在三季度,它幾乎形成一個完美的背離。

比如商品往上,利率往下,這個在歷史上其實不多見的。

我們在這裏舉一個可比的時段,就是2016年。

2016年也是三季度的時候,整個特徵非常像——

商品先起來,股票有所猶豫,利率依然在往下。

目前與2016年多有相似

實際上如果我們進一步去比較,目前和2016年有很大的一個相似性。

首先第一點,海外經濟節奏非常相似。

它都是經歷了一輪危機,危機後的寬松,寬松之後的退出,以及退出之後的景氣下行。

2016年那一輪的話,是從歐債危機到後面的QE,三輪QE之後退出,

退出之後,美國經濟基本上下行了一年半的時間,然後PMI觸底。

這一輪,從疫後的寬松到美國經濟觸頂开始下行,下行也是一年半的時間,非常像。

第二,大宗品的位置基本上是一樣的。

整個CRB指數同比大概下降到-15%這個量級;

PPI的話,大概都在-5%、-6%這個區間觸底。

第三,庫存周期的位置很像。

那一輪的庫存底,是2016年的6月份,

中美的庫存基本上都在-2%左右的這樣一個同比量級。

這一輪的話,截止到6月份,我們看到美國庫存已經到負的零點幾。

目前爲止的話,我估計跟上一輪差不多。

而我們國內的庫存,前兩天公布的數據,7月份到了一點幾。

所以今年三季度的話,也有可能會是中美庫存周期同步的這樣一個谷底區域。

第四,出口的特徵非常像。

2016年全年出口負增長,9月份是一個低點。

這一輪,這一輪全年出口絕大部分時段負增長,我們預計7月份可能是最低點。

如果按照庫存的基本規律,三季度庫存見底,

那么中國、韓國、越南這批制造業國家可能會在三季度迎來出口的谷底。

轉正的話,可能需要一點時間,比如明年上半年。

但是底部的話,估計是有可能會在這個三季度得到確認。

第五,流動性環境非常相似,都是MLF降息,整體降准。

DR007(投資報注:銀行間存款類金融機構以利率債爲質押的7天期回購利率)的話上一輪大概到了2.3%、2.4%,這一輪到2%。

從整個小周期的位置的話,基本上是非常一樣的。

而且也因爲狹義流動性寬松,所以我們看到都出現了金融部門的加槓杆,加槓杆的節奏也非常類似。

第六,國內經濟的節奏也很像。

2016年是一季度上行,二季度經濟下行,從而導致對經濟的分歧开始起來。

而且非常戲劇性的就是,2016年的7月份,信貸、社融突然大幅度的負增長。

那一輪負增長,對於下半年的宏觀判斷是一個非常大的幹擾項,它帶來了很大的誤導。

而這一輪,7月份的信貸社融號稱2016年以來的低點之一,特徵很相像。

第七,都推動了一輪大規模的債務置換。

上一輪的話,2016年在債務置換的一個高點,

今年我們知道政策已經明確定調,通過一攬子方式推動地方債務的置換。

有人講,那也有不一樣的地方——房地產增速比現在要高。

確實是的,但是我前段時間專門翻了一下當時的筆記和報告。

2016年的話,市場是不太相信房地產企穩的,因爲它的方向,銷售是往下的。

而且按照當時的標准,投資非常低——

當時投資截止到7月份只有5%。

再加上當時有地產調控。

所以房地產這個因素的話,實際上也是事後去確認的。

那一輪整個經濟實際上完成的是一個名義增長的觸底。

名義增長在2016年二季度的時候還只有6%,四季度到了9%。

名義增長觸底的驅動是什么?

事後來看就是棚改、出口和化債。

但是當時這三個因素一度被市場所忽視,

我認爲主要是因爲經歷了2012-2015年連續的經濟下行,大家會把整個謹慎的邏輯當作一個常態。

而這三個邊際變化的話,事後來看非常重要。

但是在當時,是經歷了一個確認的時間。

一些積極的變化正在逐步出現

如果是從這個框架來看,這一輪大家注意,一些積極的變化正在逐步出現。

我們這一輪地方債的化債,政策態度比較堅決,力度也比較大。

我們這一輪房地產的政策,在定調上已經發生了比較大的一個改變,叫供求關系發生重大變化。

而且我們看到,認房認貸之類的調整也已經落地。

同時,我們目前存量貸款利率也开始下調。

而這一輪的城中村改造也在落地,有部分地方也在用貨幣化,或者類貨幣化的這樣一些方式。

第三,這一輪也是中美歐的庫存同時在谷底。

所以從這個意義上來講的話,名義增長的底部,我們覺得是後續值得關注的非常重要的一條线索。

CPI、PPI均在谷底

核心CPI7月環比已上升

那么我們進一步地補充,從價格的因素來看,CPI和PPI這一輪也在谷底。

中國的PPI,它應該是6月份見底,-5.4%。

7月份已經上升了,而且還比較快,到-4.4%了。

我們估計明年就會轉正。

它中間會有一個逐步觸底擡升的過程。

有人問我爲什么PPI不會像2013年到2015年那樣,進入一個長期的低位徘徊?

我的理解是這樣子,大家知道中國經濟最大特點是什么?

就是我們制造業的規模超大,我們制造業的產能應該佔全球30%。

所以中國制造業它天然是給全球准備的——

你只有17%的人口,你佔30%的產能。

所以我們最擔心什么?

我們最擔心海外衰退,那么我們國內就會產能過剩。

而這一輪的話,大家注意,海外就是一個正常的庫存周期,而且目前已經臨近於尾段。

我們國內的產能,在前幾年主動消化過一輪,在疫情期間也被動出清過一輪。

PPI觸底對於資產的整個影響是比較大的。

我們之前曾經講過一個規律,叫PPI定买賣。

大家知道中國資本市場早期有一個規律,叫M1定买賣。

因爲那時候整個地產、汽車之類的彈性是非常大的。

而過去的兩到三輪周期,我們看到,PPI作爲工業企業盈利的影子指標,跟萬得全A權益指數的相關性變得更高。

目前相對比較有利的位置的話是,整個PPI在低位。

同時我還想說一點,是CPI位置也比較低。

7月份的CPI應該是這一輪的一個谷底。

因爲我們看到,核心CPI的話在7月份環比已經开始上升。

大家注意,這一點也對資產定價的影響是比較大的。

我們把CPI的影子指標義烏小商品指數當作一個坐標,你會發現它跟消費類資產的走勢基本上是一樣的。

上一輪的高點就是2021年的年初。

後面CPI一直下行,下行到今年三季度。

在這個過程中我們看到,整個消費類資產的價值一直是在收縮的。

如果CPI目前是個谷底,那么也對應着這樣一個過程也即將結束。

如果按照我們剛才的這樣一個分析,那么整個CPI和PPI都比較低。

名義增長的話,目前在一個谷底位置,而名義增長決定企業盈利。

經驗規律性重於邏輯。

我們會發現歷史上很多時段,在經濟或者市場處於底部區域的時候,

我們都是在質疑、調侃或者在寫段子中確認這樣一個底部的。

實際上,事後來看,當時只道是尋常,很多线索已經在悄悄出現。

只是我們從事後來看相對才可以更清楚。

標題:廣發郭磊最新發聲:一些積極的變化正在出現,現在很像2016年

地址:https://www.iknowplus.com/post/29683.html