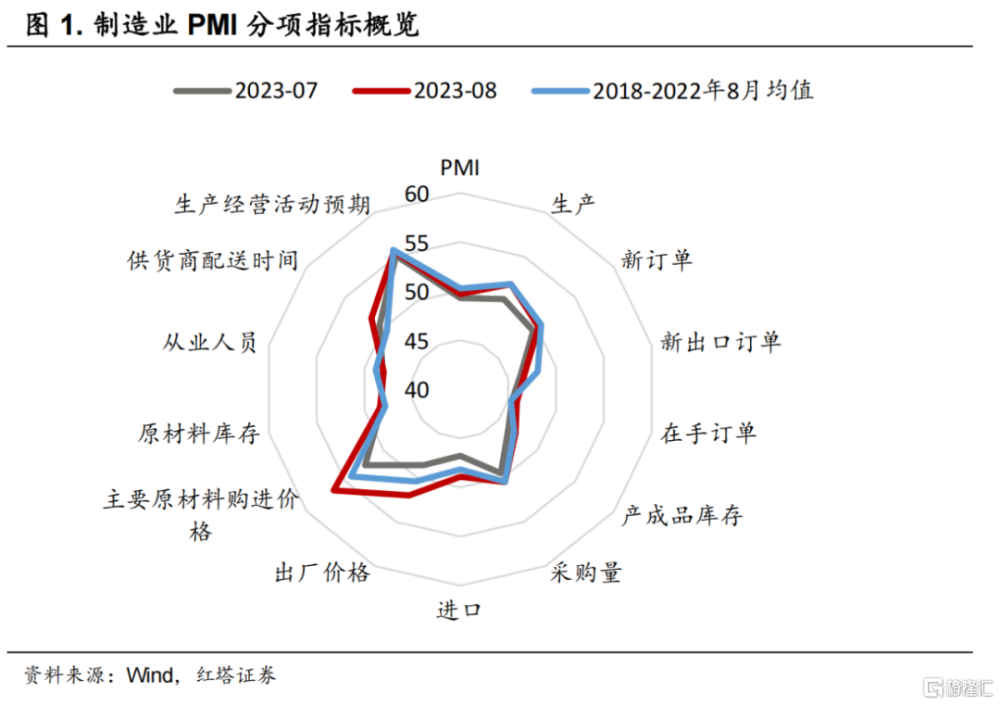

8月PMI數據顯示出經濟邊際企穩

8月制造業PMI指數錄得49.7%,環比提高0.4個百分點,延續回升態勢。其中,表徵生產、內需、價格和經營預期的分項指標均回升至擴張區間,新出口訂單指數和庫存指數也環比改善,顯示我國經濟持續恢復,內生動能有所增強。

非制造業商務活動指數錄得51%,延續擴張態勢。其中,基建施工加快,建築業PMI指數錄得53.8%,環比提高了2.6個百分點。但居民購房信心依然較弱,疊加風險事件再度暴露,房企資金壓力仍存,房建景氣度繼續位於收縮區間。

服務業PMI錄得50.5%,居民旺盛的出行需求使服務業持續維持在擴張區間,不過,指數連續3個月回落,暑期出行熱度減退後服務業需求或面臨收縮壓力。

下面我們就對各分項數據展开分析。

第一,制造業需求端繼續改善。

新訂單指數錄得50.2%,比上月上升0.7個百分點,是4月份以來首次升至擴張區間,市場需求明顯改善。7月政治局會議後,一攬子穩增長政策加速出台,推動國內需求加速回暖。其中,消費品制造業新訂單指數環比提升3.6個百分點至53%。裝備制造業新訂單指數爲50.6%,較上月上升1.1個百分點,主要受益於基建發力、災後重建工作、以及汽車廠商爲即將到來的銷售旺季備貨[1]。

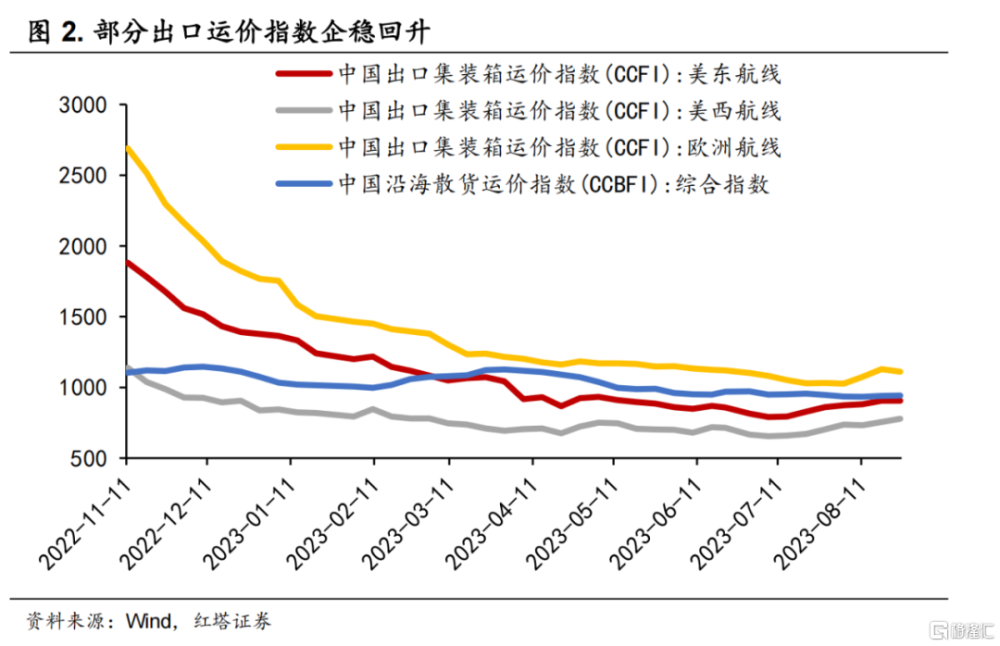

新出口訂單指數爲46.7%,結束了3-7月連續5個月的下滑趨勢,環比上升0.4個百分點,外貿企業爲歐美消費旺季提前備貨帶動出口訂單指數回升。8月美東、美西和歐洲航线的出口集裝箱運價指數、沿海幹散貨運價指數均已企穩回升,外需快速下行的壓力或有所緩解。

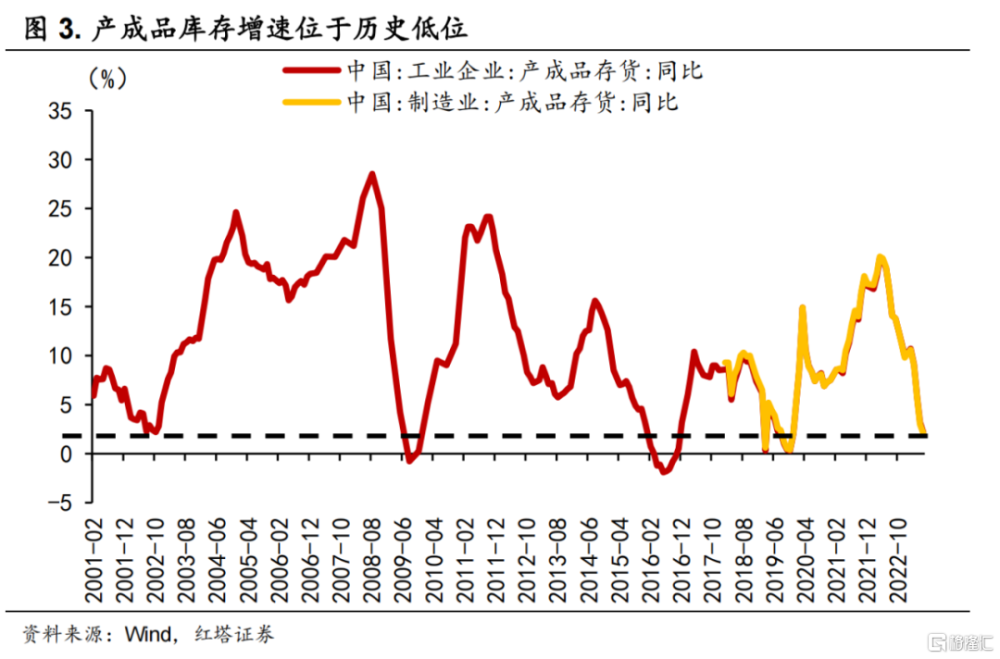

第二,企業補庫意愿提高。

經過上半年企業加速去庫後,7月工業企業產成品庫存同比增速已經降至1.6%的低位(處在2015年以來15%的分位數水平),需求回暖疊加政策落地預期增強,企業經營預期繼續改善,主動補庫的意愿提升,加快採購和生產活動。

生產指數爲51.9%,較上月提高1.7個百分點;採購量指數回升至擴張區間,爲50.5%,高於上月1.0個百分點;反映原材料進口變化情況的進口指數環比提高2.1個百分點至48.9%;產成品庫存指數爲47.2%,較上月提高了0.9個百分點。

從行業看,化學原料及化學制品、汽車等行業採購量指數和進口指數環比均有所上升,且位於53.5%以上的較高運行水平。

第三,需求回暖、經營預期提升、供給端擾動共同推動價格指數大幅上漲。

主要原材料購進價格指數和出廠價格指數比上月上升4.1和3.4個百分點,分別爲56.5%和52.0%,其中出廠價格指數重返擴張區間。

價格指數大幅回升受到兩方面因素推動:一是企業經營預期明顯改善,生產經營活動預期指數環比提高0.5個百分點至55.6%,企業補庫進程加快,需求回暖拉動價格回升。

二是近期部分行業存在供給端擾動,迫使原材料價格漲幅較大。

其中,能源類漲幅較大,系海外主要石油國減產導致供應收縮預期所致,8月(截至8月30日)WTI原油期貨平均結算價環比上漲7.1%。

煤炭價格先跌後漲,月初受降雨、台風等天氣影響需求偏弱,之後由於安全檢修等要求,多家煤礦被迫停產整頓檢修,產量減少,價格快速上行。統計局指出8月煤炭出廠價格指數位於60%以上高位,環比上升超7個百分點。

8月(截至8月30日)純鹼現貨日均價環比大漲12.5%,除地產竣工加快增加玻璃等產品需求外,龍頭企業投產不及預期導致供給收緊也是重要原因。

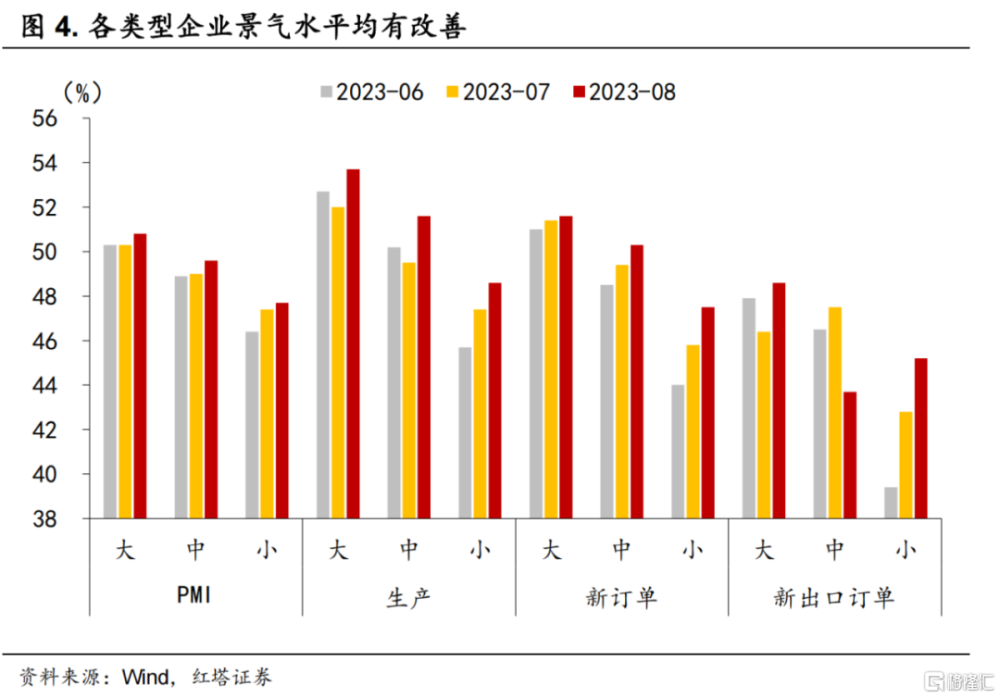

第四,分企業類型來看,大中小型制造業企業PMI均有所回升。

大型企業PMI爲50.8%,比上月上升0.5個百分點。中、小型企業PMI分別爲49.6%和47.7%,比上月上升0.6和0.3個百分點,景氣水平繼續改善。

從產需看,大型企業生產指數和新訂單指數繼續位於擴張區間。中型企業產需兩端回升至擴張區間,生產指數和新訂單指數分別爲51.6%和50.3%。小型企業的兩個指數雖低於臨界點,但環比回升較爲明顯,生產和新訂單指數較上月分別提高了1.2、1.7個百分點,新出口訂單也提高了2.4個百分點。

8月30日,金融管理部門聯合全國工商聯召开金融支持民營企業發展工作推進會,強調金融機構要加大民營企業金融支持力度,爲民營企業融資、發展創造積極條件。政策持續加大對民營企業的傾斜力度,將有助於中小企業經營狀況繼續改善。

第五,建築業景氣水平回升,基建施工加快。

建築業商務活動指數爲53.8%,比上月上升2.6個百分點,建築業生產活動加快。

從行業看,土木工程建築業商務活動指數爲58.6%,高於上月4.6個百分點;新訂單指數爲52.6%,升至擴張區間,表明基礎設施項目建設施工進度加快,土木工程建築業市場需求改善。從市場預期看,業務活動預期指數爲60.3%,持續位於高位景氣區間,建築業企業對近期市場發展預期向好。

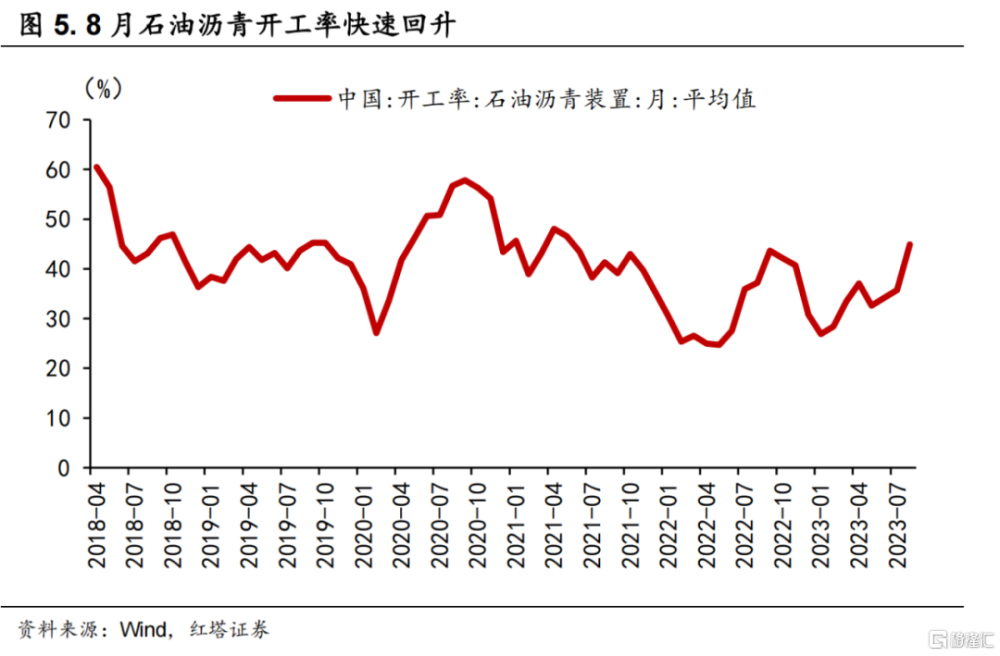

在監管的要求下,今年以來發行偏慢的地方專項債在8月开始發力。根據萬得統計,截至8月30日,8月地方新增專項債發行217只,發行規模爲5946億元,比去年同期增加5430億元,單月發行進度(發行規模佔全年限額比重,剔除1000億元中小銀行專項債)爲16.1%,累計發行進度達到83.6%。8月以來石油瀝青裝置开工率快速提升,也能夠說明基建實物工作量在加速形成。

近日,財政部表示要“研究擴大投向領域和用作項目資本金範圍,引導帶動社會投資”,政府債發揮逆周期調節的作用或將繼續增強。

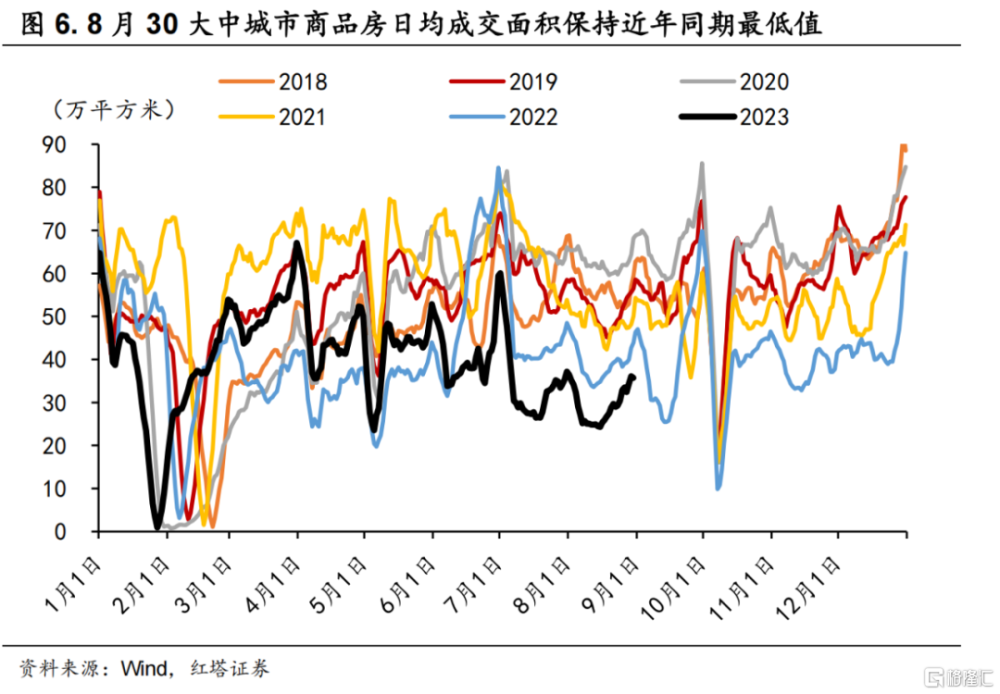

第六,房屋建築業商務活動指數低於臨界點[2],房地產行業還有待企穩。

房建景氣度持續低迷主要還是因爲房企資金壓力較大,拿地开發及施工意愿不高。一是樓市成交延續低迷態勢,房企銷售回款困難。二是個別頭部房企信用風險暴露,惡化了行業外部融資環境。

8月(截至8月30日)30大中城市商品房日均成交面積同環比繼續雙降,同比下滑25.3%,環比下滑14.4%;克爾瑞報告顯示,8月土地總成交面積環比下降20%左右,重點監測城市成交溢價率連續5個月下滑[3]。

第七,服務業保持擴張態勢,不過動能放緩。

居民暑期出行和消費繼續支撐服務業擴張,8月服務業商務活動指數爲50.5%。其中,鐵路運輸和航空運輸業商務活動指數維持在60%以上,住宿、餐飲、文化體育娛樂等行業商務活動指數位於55.0%以上[2]。

不過,服務業PMI總指數和新訂單指數環比均下滑1個百分點,業務活動預期指數下滑0.9個百分點。

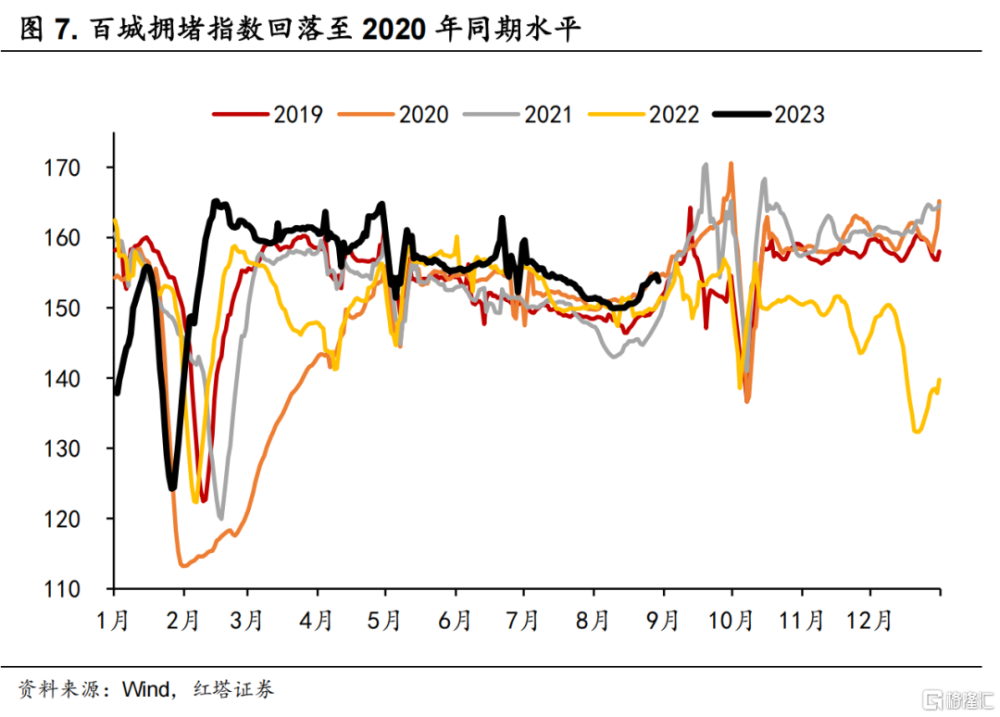

一方面隨着暑期結束,居民長途旅行和出遊需求得到滿足後,服務業動能會季節性放緩。我們也可以看到,百城擁堵指數回落至往年同期水平。

另一方面,服務業仍面臨一定的需求收縮壓力,新訂單指數和業務活動預期指數連續2個月環比下降,中採指出非制造業中反映市場需求不足的企業比重連續3個月在53%以上,仍需夯實消費需求的基礎[4]。

總的來看,8月制造業PMI指數雖然還在榮枯线以下,但景氣度在持續修復,產需雙雙回暖,各類型企業經營情況均有好轉。基建施工速度加快,服務業PMI指數繼續處在擴張區間,經濟恢復動能增強。後續來看國慶、中秋有望接續暑期消費帶動服務業繼續持穩運行,施工旺季到來推動基建、房屋竣工等施工速度加快,基本面修復斜率有望得到提高。

同時,近期多項穩增長政策密集出台和落地,後續隨着存量房貸利率下調、認房不認貸等更多強有力的政策逐步發力,市場預期將有望得到提振,進一步有助於市場風險偏好提升。

注:本文來自紅塔證券發布的《8月PMI數據顯示出經濟邊際企穩》,報告分析師:楊欣、盧婉琪

標題:8月PMI數據顯示出經濟邊際企穩

地址:https://www.iknowplus.com/post/28199.html