摸石過河,不“2%”不休——2023年Jackson Hole會議點評

投資要點

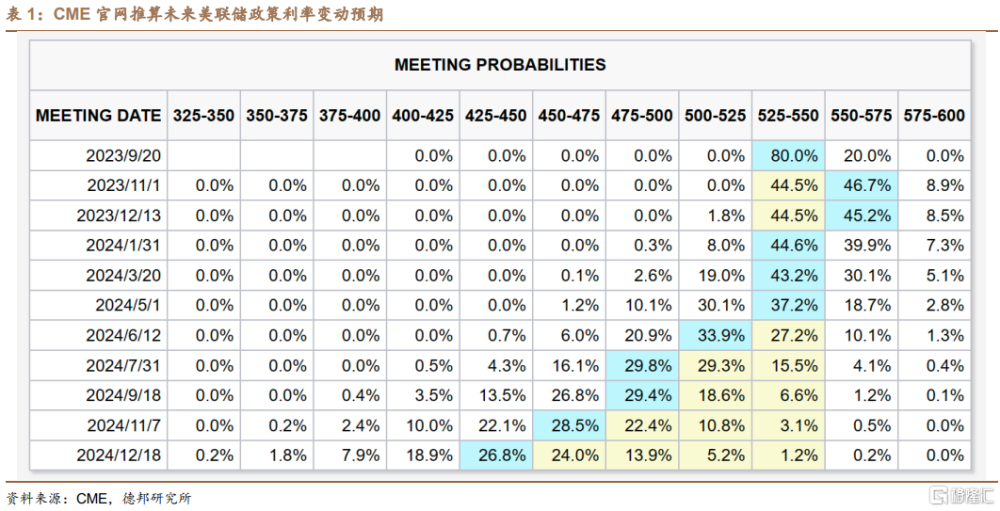

· 核心觀點: Powell強調2%的通脹目標,並重申物價穩定是強勁勞務市場的基礎。近期通脹有所緩解但下行趨勢存疑,有能力在合適的時候提高利率(raise rates further if appropriate),但會謹慎決定。我們維持年內還有一次加息、降息需待24H2的觀點。本周五Powell在堪薩斯聯儲舉行的Jackson Hole經濟峰會上發表題爲“通脹:進展與路徑展望”的演講,主要內容包括:①復盤通脹回落;③前景展望;④經濟增長;⑤勞務市場;⑥前途中的不確定性與風險管理。由於講話整體沒有太多增量信息,在強調加息尚未結束的同時,並未深入談論市場預期的中性利率是否擡升話題,而是強調其不確定性,因而講話結束後,資產價格陷入糾結走勢,市場維持緊縮交易,CME聯邦基金期貨數據顯示交易員押注9月跳過而11月加息的概率升至55.6%(如圖1)。

· 通脹回落復盤。Powell表示,美聯儲將致力於將通脹降至2%,並在適當情況下提高利率。盡管總體通脹有所回落,但不穩定的食品和能源價格可能具有誤導性,因此需要關注核心PCE通脹指標。總體來看,PCE通脹近期雖然有所回落但並未形成確定下行趨勢。分項來看,得益於緊縮貨政和供需錯位的緩解,核心商品通脹已大幅下降,但仍然遠高於疫情前水平,延續下行要求繼續採取限制性貨政。居住服務近期也开始下降,新租金增長放緩有望降低未來一年的住房通脹。對利率較不敏感的非居住核心服務在過去數月中有所下降,但緊俏勞動力市場帶來的通脹壓力仍存。相較於Powell對於居住通脹的樂觀,我們認爲短期內居住通脹見頂回落趨勢較爲確定,但近期新房开發商面臨的高利率現實和二手房東再融資成本的高企將削弱供給,而跌至新低的美國房屋空置率表明住房需求火熱,考慮到居住通脹較房價的滯後性(滯後約17個月),未來房價或更具上行彈性。

· 前景展望:經濟增長與勞動力市場。Powell表示,限制性貨幣政策收緊了金融條件,工業產出和住宅投資顯著放緩,但GDP增速並未如預期大幅降溫,若經濟增速持續高於潛在增速,或需進一步收緊貨幣政策。對於美聯儲重點關注的勞務市場,Powell認爲勞動力市場狀況正逐漸正常化:供給端,25-54歲勞動參與率在近期提高,移民增速已回到疫情前水平;需求端,雖然職位空缺率仍較高但其趨勢在下降,就業崗位增長已顯著放緩。供需再平衡下工資通脹壓力有所緩解,預計勞動力市場再平衡將持續。我們認爲,勞務市場降溫趨勢明顯、勞務供需缺口有所收斂,但考慮到供給因素中提前退休的55+群體難以回流、通脹改善導致實際工資增長的青年群體或降低出工率(二者合計210萬人),以及疫情導致的超額死亡(50萬人),恢復至疫情前水平的移民增速恐難以完全修復供給缺口,因而工資通脹不必然能順利回到疫情前水平。

· 不確定性和風險管理。當前面臨的挑战和不確定性包括:①由於對中性利率變化的測算存在不確定性,當前維持高位的實際利率是否足夠具有限制性或存在不確定性;②貨幣政策滯後效應何時顯現及影響有多大;③通脹和勞動力市場之間的錯配以及因果關系難以釐清;④在貨幣政策中平衡“過度緊縮導致衰退”和“過度寬松加固通脹”的難題。Powell重申實現物價穩定對於實現就業最大化的至關重要性,通脹尚未回落至2%水平,則美聯儲將持續緊縮(We will keep at it until the job is done)。

· 風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

注:本文來自德邦證券於2023年8月26日發布的證券研究報告《【蘆哲&張佳煒&韋禕】摸石過河,不“2%”不休——2023年Jackson Hole會議點評》;分析師:蘆哲(S0120521070001,首席經濟學家),張佳煒(S0120523070005,海外宏觀組組長),韋禕(S0120123040019,聯系人)

標題:摸石過河,不“2%”不休——2023年Jackson Hole會議點評

地址:https://www.iknowplus.com/post/27109.html