美元指數繼續上行——全球大類資產周報

概 要

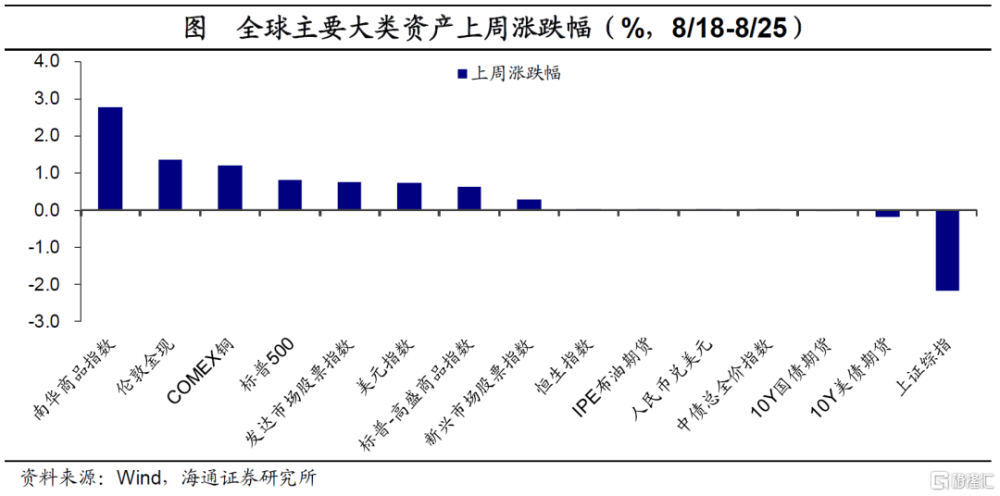

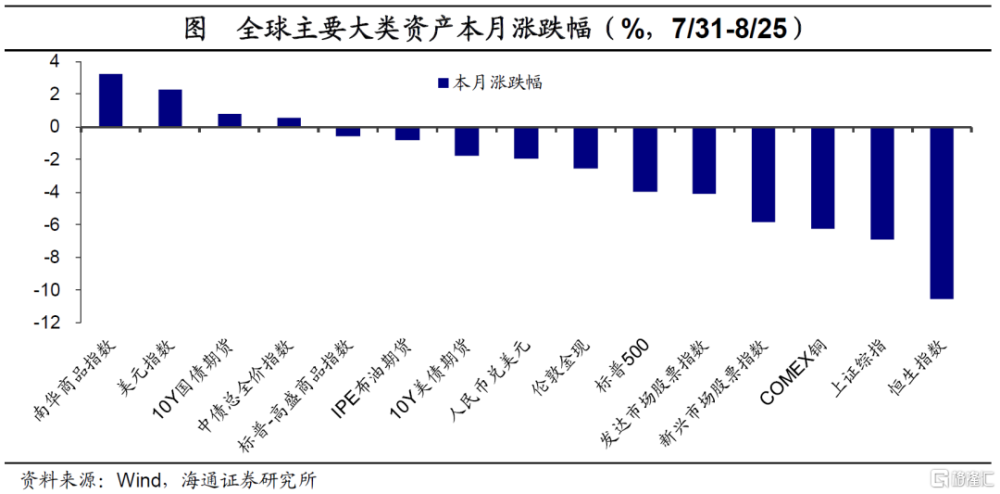

上周的大類資產表現上:商品>貴金屬>美股>美元>港股>中債>美債> A股;8月以來資產表現爲:商品>美元>中債>美債>貴金屬>美股>A股>港股。

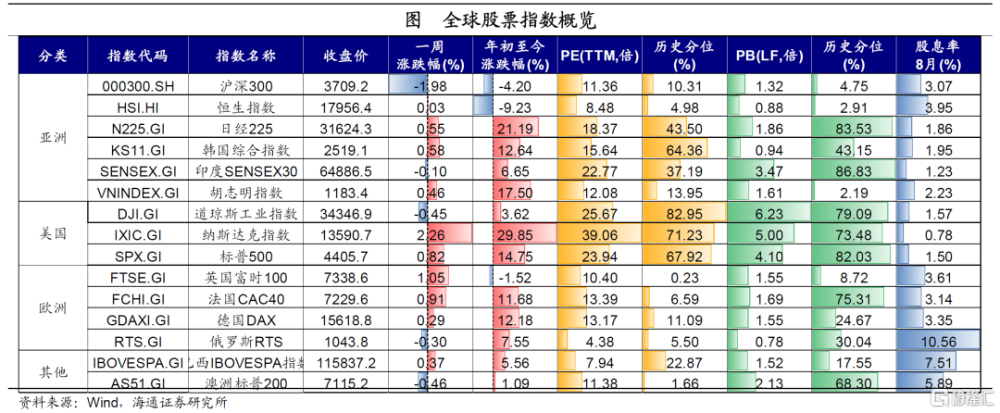

股票:全球股市漲多跌少。其中,全球主要股指納斯達克指數、英國富時100指數和法國CAC40指數領漲,漲幅分別爲2.26%、1.05%和0.91%。同時,H股指數均上漲,恆生科技、恆生中國企業指數和恆生指數漲幅分別爲1.29%、0.46%和0.03%。

債券:10年期國債利率小幅上行。10年期國債收益率小幅上行0.63bp至2.57%。海外主要經濟體國債利率下行,10年期美債收益率下行1.00bp至4.25%。

大宗商品:商品價格漲多跌少。其中,DCE鐵礦石以7.19%的幅度領漲,其後DCE焦煤上漲6.72%,COMEX白銀上漲6.5%。

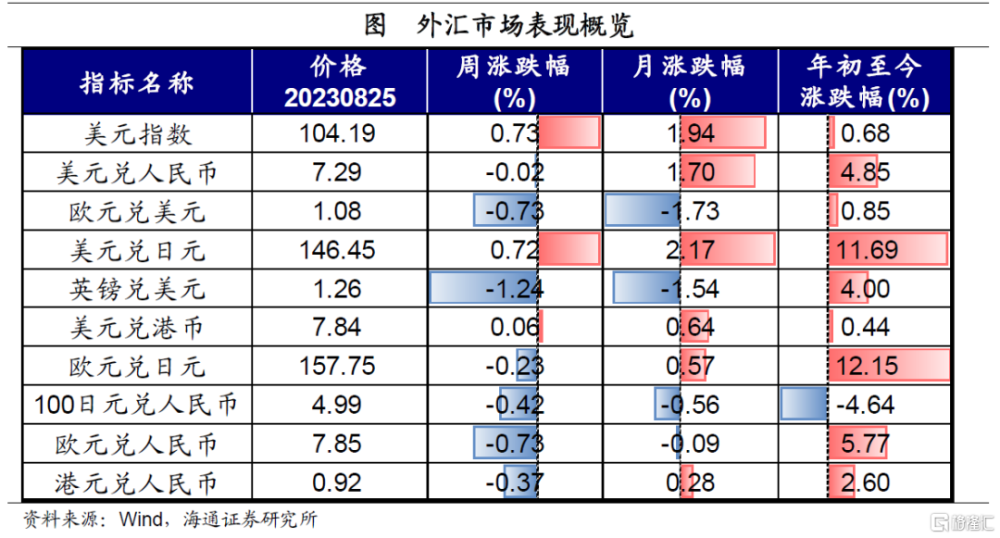

外匯:美元指數繼續走強。美元指數持續回升75個BP,截至8月25日報收104.19,自6月以來首度重回104以上。

風險提示:部分數據更新滯後。

1

全球大類資產:美元指數繼續上行

對比上周(8/18-8/25)全球大類資產價格表現,10Y美債利率先上後下,一度上行至4.34%,最後收於4.25%;同時美股、美元指數上漲。整體來看,上周南華商品指數上漲2.78%,倫敦金現上漲1.36%,發達市場股指漲幅(0.76%)大於新興市場股票指數(0.28%)。

國內方面,商品指數上漲,債市小幅下跌。上周南華商品指數上漲2.78%,人民幣兌美元相對穩定,10年期國債期貨小幅收跌(-0.01%),上證綜指回落2.17%。

綜合來看,上周的大類資產表現上:商品>貴金屬>美股>美元>港股>中債>美債> A股;8月以來資產表現爲:商品>美元>中債>美債>貴金屬>美股>A股>港股。

2

股票市場:A股H股分化

上周,全球股市漲多跌少。其中,全球主要股指納斯達克指數、英國富時100指數和法國CAC40指數領漲,漲幅分別爲2.26%、1.05%和0.91%。滬深300、澳洲標普200和道瓊斯工業指數領跌,跌幅分別爲1.98%、0.46%和0.45%。從PE估值來看,納指股指重回70%分位數以上,歐洲和日韓股指估值也在回升。

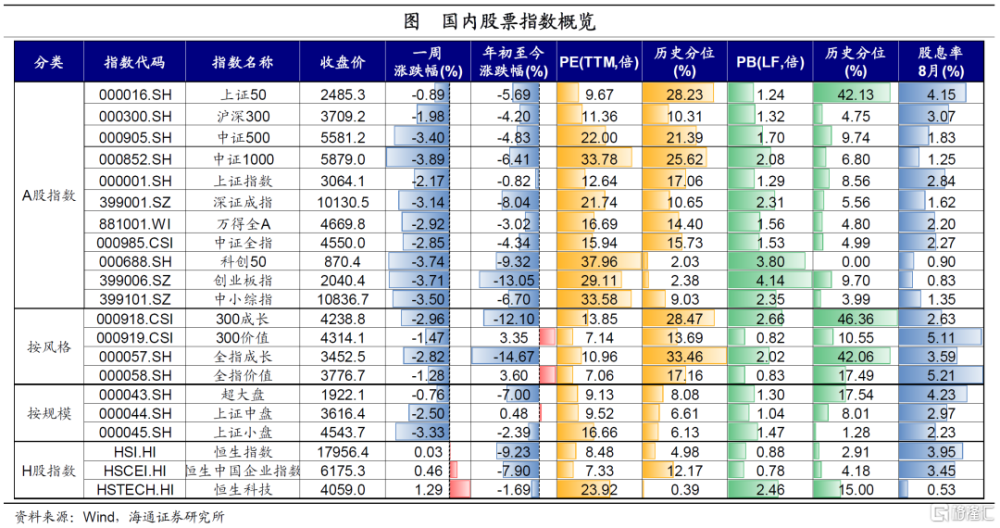

上周A股和H股分化。其中H股指數均上漲,恆生科技、恆生中國企業指數和恆生指數漲幅分別爲1.29%、0.46%和0.03%。A股主要指數普遍下跌,相對跌幅較小的指數是超大盤、上證50和全指價值指數,跌幅分別爲0.76%、0.89%和1.28%。比較不同風格和規模的指數,價值指數表現繼續優於成長,延續上一周趨勢;超大盤指數表現最佳。從PE估值來看,滬深300估值跌至歷史10%分位數左右,上證50估值跌至歷史30%分位數以下。

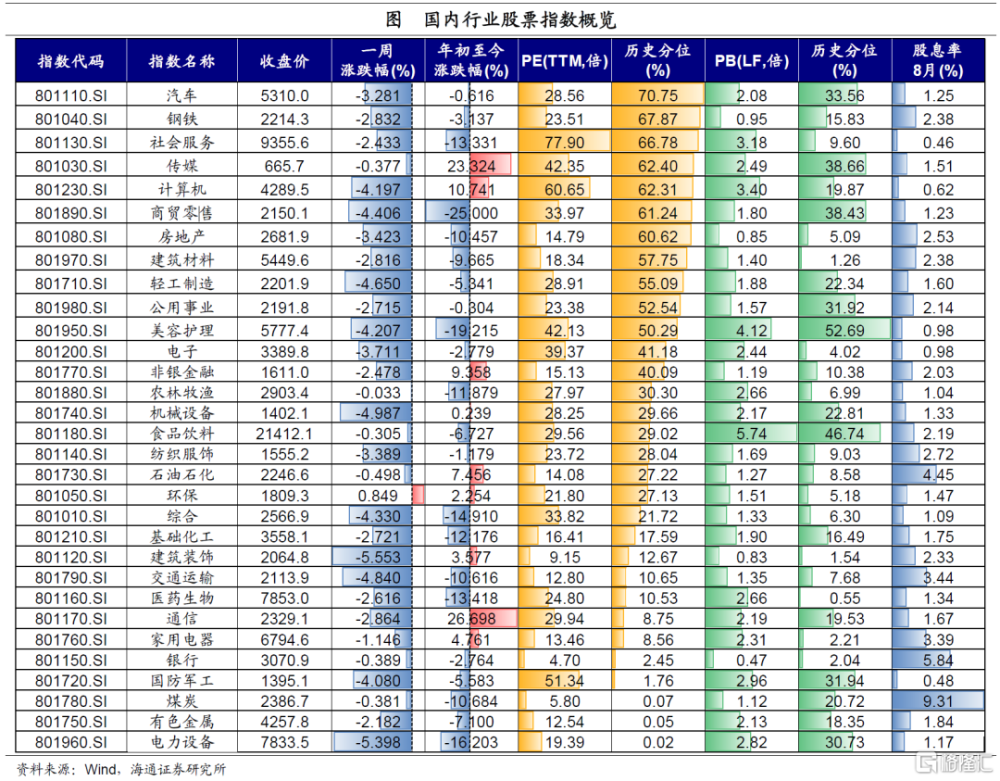

上周國內行業基本下跌。在31個申萬行業中,僅有環保行業上漲,漲幅爲0.85%,這主要是由於日本正式开始排放核廢水,居民對淨水等環保需求提升。其他跌幅較小的行業有農林牧漁、食品飲料和傳媒,跌幅分別爲0.03%、0.31%和0.38%。從行業PE估值來看,汽車行業估值仍在最高位,但估值回落至歷史70%分位數左右。

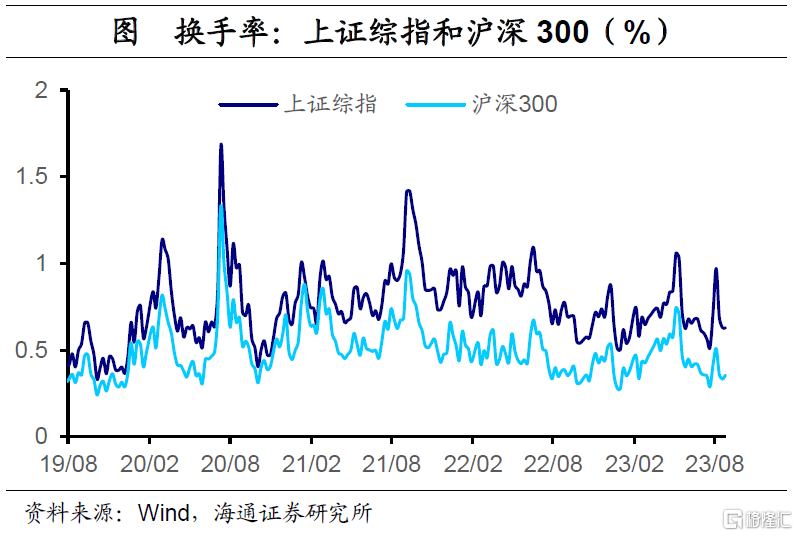

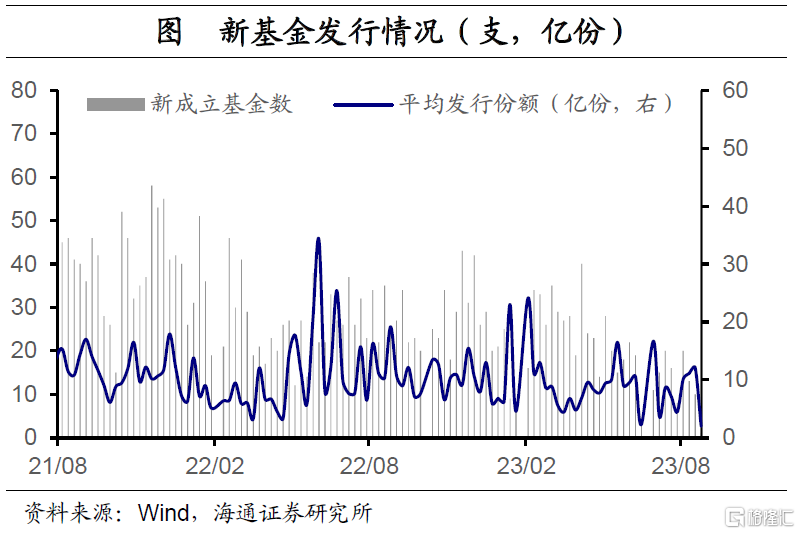

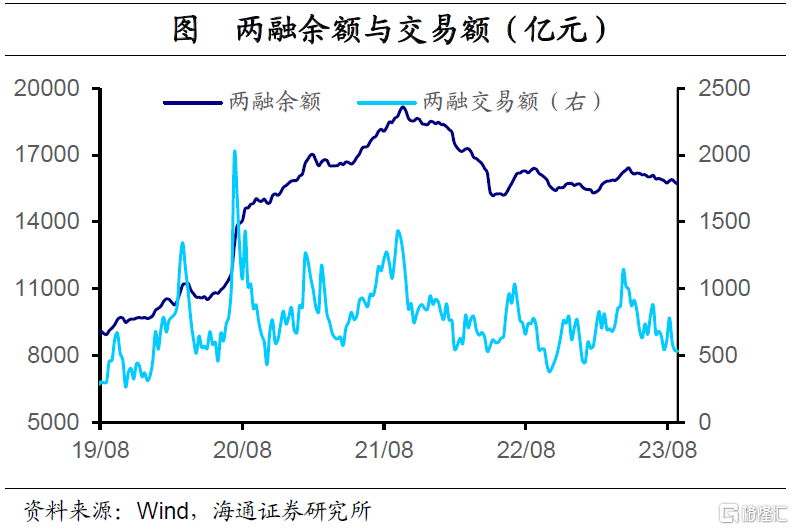

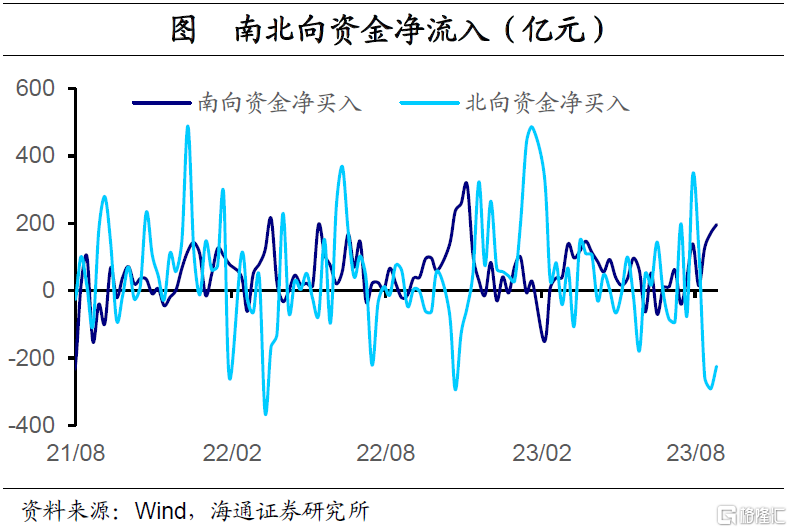

從交易指標來看,上證綜指換手率與前一周持平於0.63%,滬深300換手率從前一周的0.33%回升至0.35%。上周(8月第三周)新發行債券型基金1只,平均發行份額爲2.0億份。兩融余額當周環比減少0.46%,兩融交易額爲532億元,與前一周基本持平。上周北向資金連續第三周淨流出,規模爲224億元,略低於前一周。

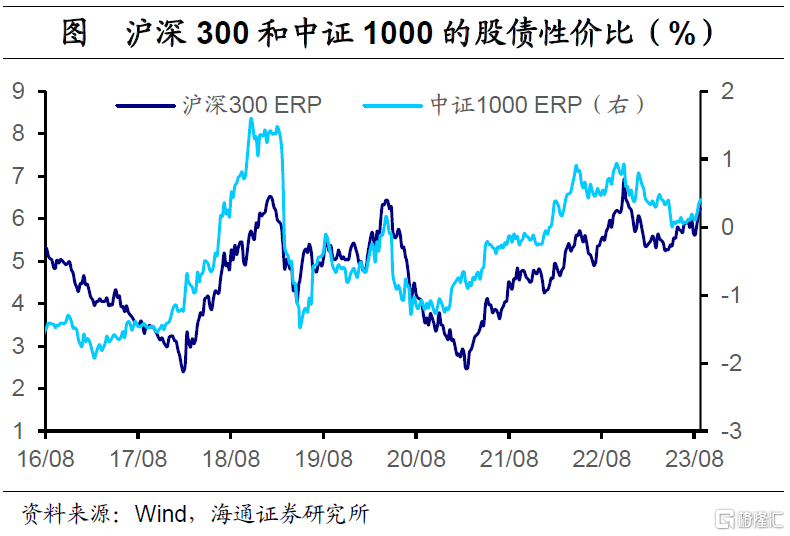

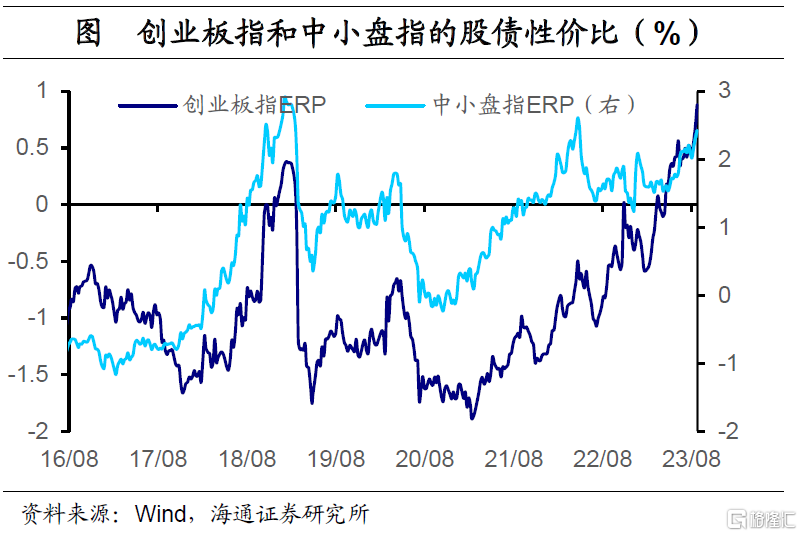

從股債性價比來看,由於國內股指下跌,國內各類股指ERP繼續回升。滬深300ERP從前一周的6.12%回升至6.25%,中證1000ERP從前一周的0.34%回升至0.41%;創業板指ERP從0.69%回升至0.88%,中小盤指數ERP從前一周的2.31%回升至2.42%。

3

債券市場:10年國債利率小幅上行

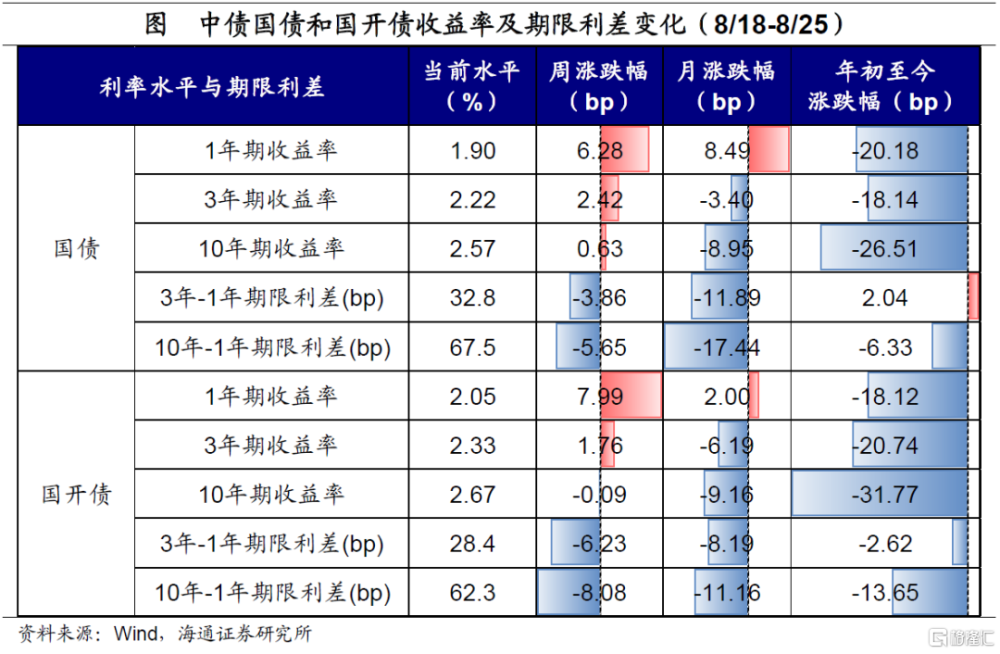

上周(8/18-8/25),10年期國債利率小幅上行。10年期國債收益率小幅上行0.63bp至2.57%,10年期國开債收益率下行0.09bp至2.67%。短端的1年期國債利率上行6.28bp至1.90%,1年期國开債利率上行7.99bp至2.05%。期限利差方面,10Y-1Y國債利差下行5.65bp至67.5bp,3Y-1Y國債利差下行3.86bp至32.8bp;10Y-1Y國开債利差下行8.08bp至62.3bp。

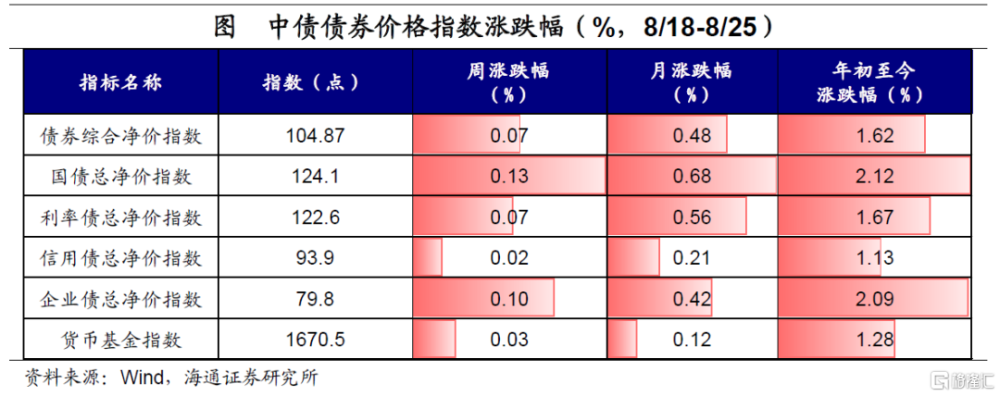

從價格表現看,利率債、信用債淨價指數上漲。其中國債總淨價指數上漲0.13%,中債利率債總淨價指數上漲0.07%,企業債總淨價指數上漲0.10%,信用債總淨價指數上漲0.02%。此外,貨幣基金指數上漲0.03%。

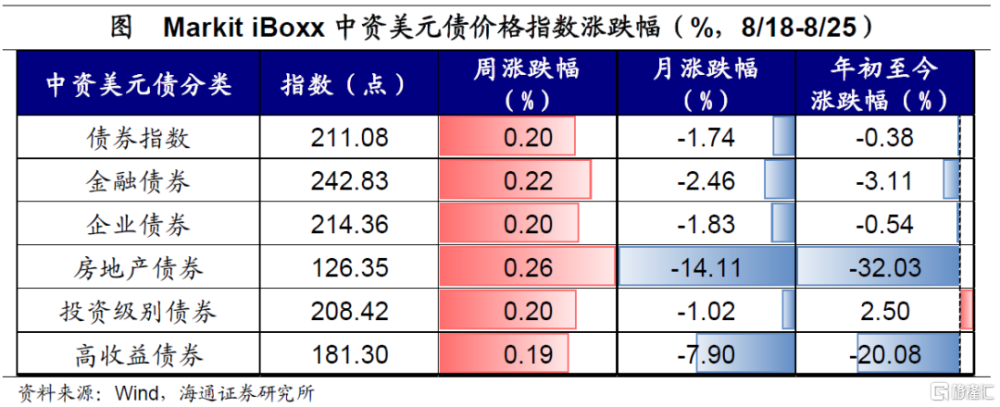

中資美元債方面,上周以來(8/18-8/25)各主要指數普遍上漲,整體債券指數上漲0.20%。房地產美元債指數上漲0.26%,金融美元債指數上漲0.22%,企業債指數上漲0.20%,高收益債券上漲0.19%。

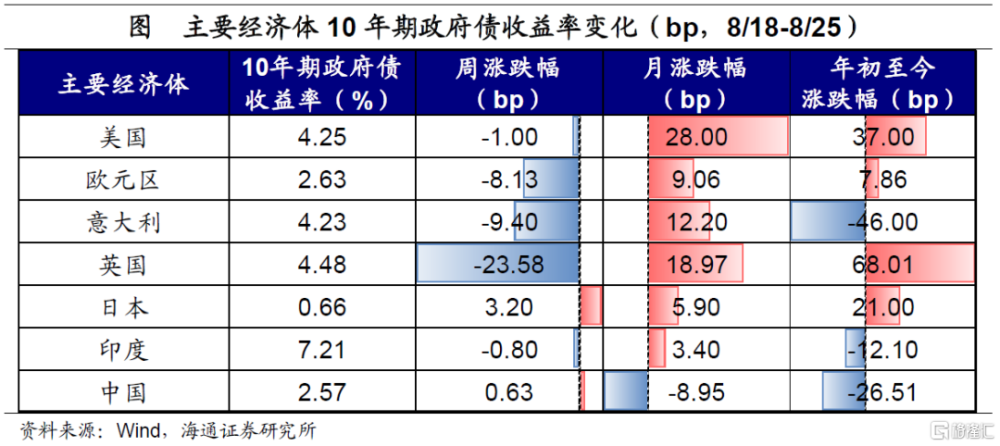

上周(8/18-8/25),海外主要經濟體國債利率下行,日本利率小幅上行。相比前一周,10年期美債收益率下行1.00bp至4.25%,10年期英國國債利率下行23.58bp,10年期歐元區公債利率下行8.13bp。其他海外經濟體方面,10年期日本國債利率上行3.20bp,10年期印度國債利率下行0.80bp。

4

大宗商品:商品價格漲多跌少

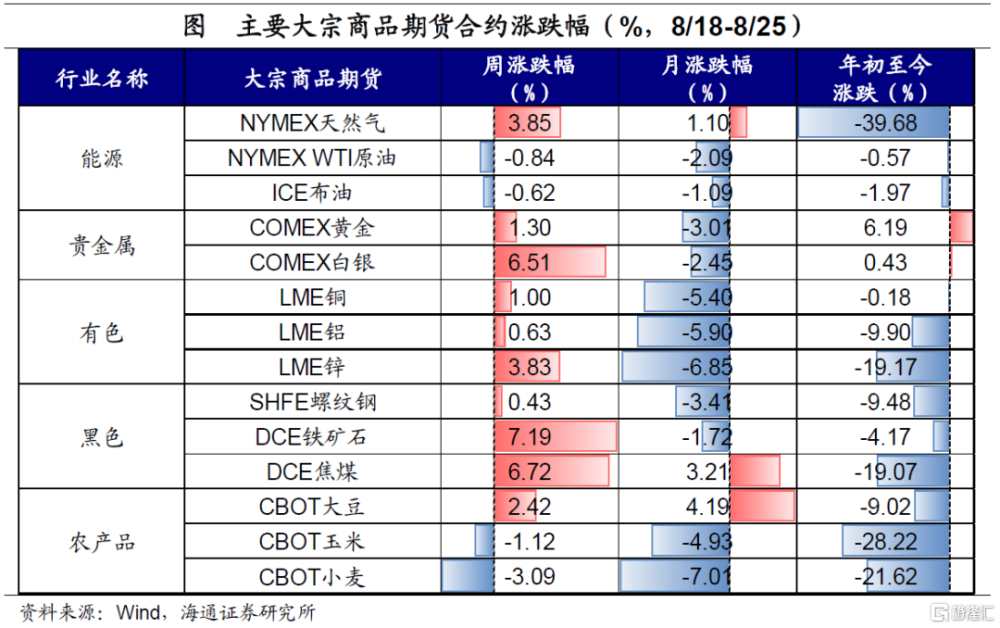

上周(8/18-8/25),大宗商品期貨價格漲多跌少。其中,DCE鐵礦石以7.19%的幅度領漲,其後DCE焦煤上漲6.72%,COMEX白銀上漲6.5%。下跌的品種中,CBOT小麥下跌3.09%,CBOT玉米下跌1.12%,NYMEX WTI原油下跌0.84%。

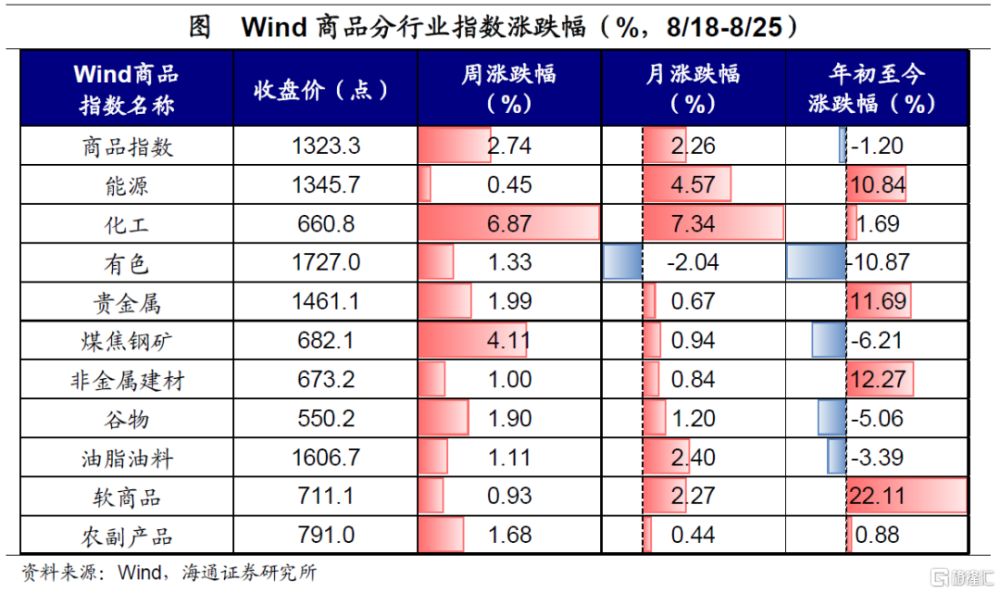

上周(8/18-8/25),國內Wind商品指數全部收漲。整體Wind商品指數上漲2.74%。各板塊中,領漲的是化工板塊,漲幅爲6.87%,緊隨其後的是煤焦鋼礦(4.11%)、貴金屬(1.99%)。

5

外匯市場:美元指數持續走強

美元指數繼續走強。美國基本面數據仍有韌性,避險情緒偏高,支撐美元指數持續回升75個BP,截至8月25日報收104.19,自6月以來首度重回104以上。人民幣匯率震蕩,截至8月25日,美元兌人民幣報收7.288(前一周爲7.290)。其他非美貨幣均有小幅貶值。日元小幅貶值至1美元兌146.45日元;歐元兌美元報收1.079,較前一周下跌0.73%。

風險提示:部分數據更新滯後。

注:本文來自海通證券於2023年8月26日發布的《美元指數繼續上行——全球大類資產周報》;報告分析師:梁中華等

標題:美元指數繼續上行——全球大類資產周報

地址:https://www.iknowplus.com/post/27108.html