股價漲超9%!阿特斯科創板上市,最新總市值437億元

6月9日,阿特斯陽光電力集團股份有限公司(以下簡稱“阿特斯”)登陸科創板,本次發行價格爲11.10元/股,發行市盈率爲19.42倍,截至發稿時間,最新總市值437億元。

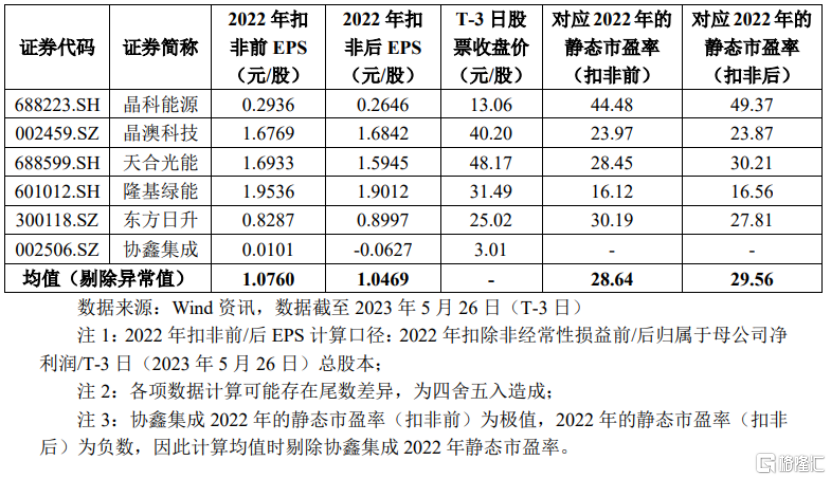

主營業務與發行人相近的可比上市公司估值水平具體情況,圖片來源:發行公告

阿特斯是全球主要的光伏組件制造商之一,其核心業務爲晶硅光伏組件的研發、生產和銷售。以光伏組件爲基礎,公司業務也向應用解決方案領域延伸。

公司通過自主研發已形成以大尺寸硅片技術、高效單晶PERC技術、HJT電池技術、TOPCon電池技術、多主柵+半片電池技術、雙面電池及雙玻組件技術等光伏組件生產技術爲主的一系列核心技術。

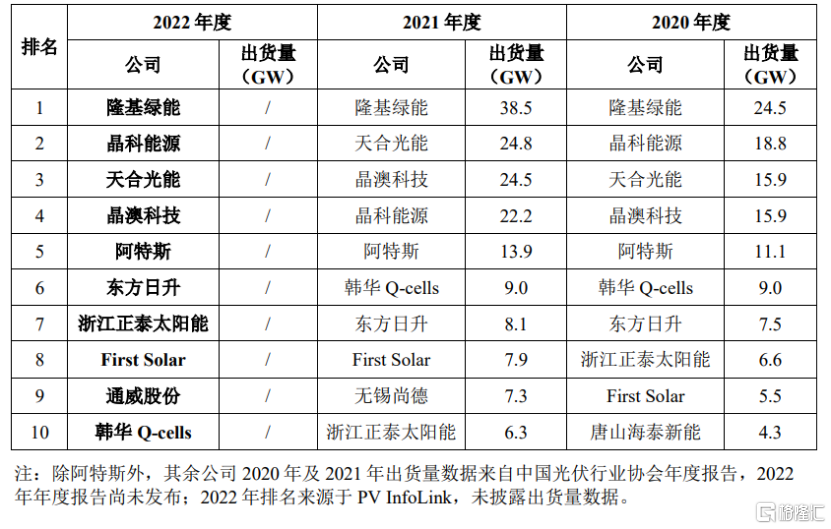

中國光伏行業協會及PV InfoLink數據顯示,2020年度、2021年度及2022年發行人組件出貨量均位列全球前五名。

全球光伏企業的組件出貨量前十名情況,圖片來源:招股書

截至招股說明書籤署日,加拿大CSIQ持有公司74.8691%的股權,爲公司的控股股東。發行人的實際控制人爲Xiaohua Qu(瞿曉鏵)及其配偶Han Bing Zhang(張含冰)。

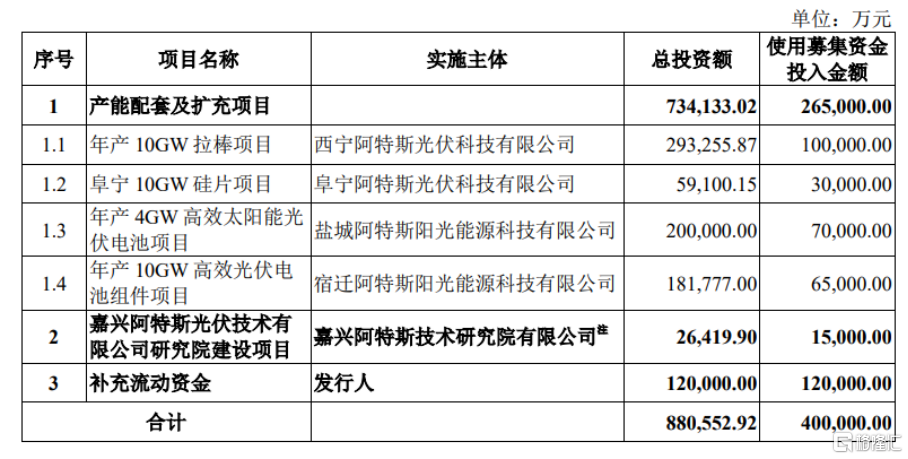

本次IPO擬募集40億元,主要用於產能配套及補充項目、嘉興阿特斯光伏技術有限公司研究院建設項目、補充流動資金等。

募資使用情況,圖片來源:招股書

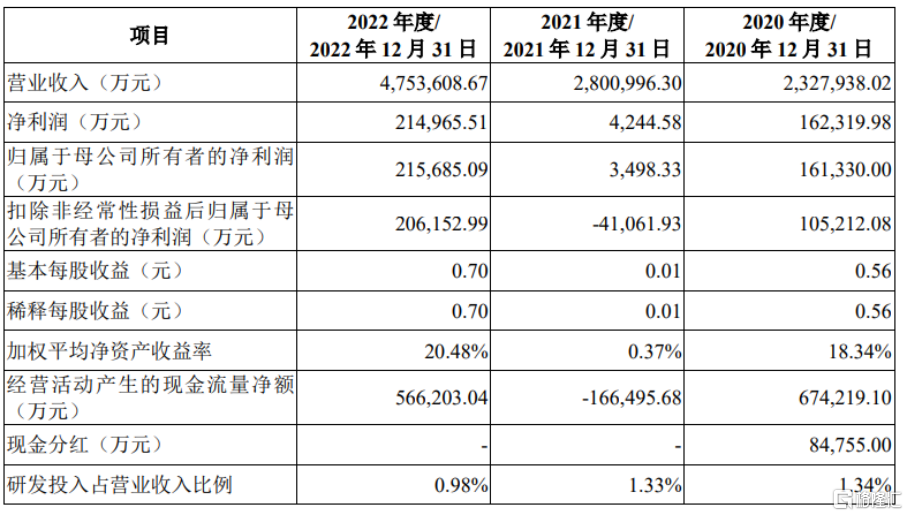

報告期內,公司實現營收分別爲232.79億元、280.10億元、475.36億元,扣非後歸母淨利潤分別爲10.52億元、-4.11億元、20.62億元,可以發現,2021年度業績大幅下滑並出現經營虧損。

基本面情況,圖片來源:招股書

事實上,其業績在一定程度上取決於原材料及境外運輸價格上漲的幅度和持續時間以及原材料價格上漲向下遊傳導的情況。顯然,硅料價格、運輸費用等的上漲在不斷擠壓中下遊的利潤空間。

2021年度,同行業領先企業隆基綠能、天合光能、晶澳科技、晶科能源的綜合毛利率分別爲20.19%、14.14%、14.63%、13.40%,同年阿特斯的綜合毛利率爲9.26%,與同行業相比,公司綜合毛利率顯著低於上述企業。

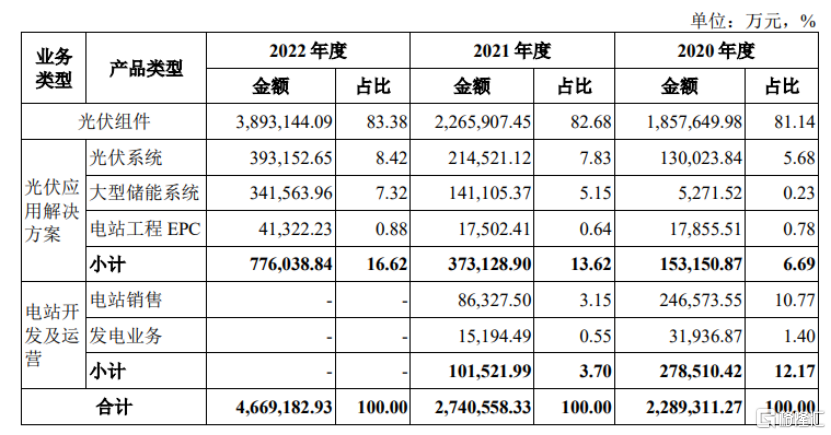

報告期內,公司光伏組件及光伏應用解決方案業務的收入金額及佔比逐年上升。爲優化業務布局,公司陸續剝離電站开發及運營業務板塊,截至2021年年末,公司已不再從事電站开發及運營業務。

發行人主要產品分類型收入情況,圖片來源:招股書

阿特斯在單、多晶組件產品和大尺寸組件產品的產品結構與同行業第一梯隊公司有所不同。

報告期內,公司單晶組件產品收入佔比分別45.28%、74.65%、97.83%,雖然已經快速提升並大幅縮小與同行業領先公司的差距,但由於起步較晚,在成本控制和規模效應等方面與同行業領先企業仍存在一定的差距。

同時,隨着光伏組件大功率時代的到來,大尺寸組件正逐漸成爲市場主流,目前,公司在大尺寸組件布局方面呈現出滯後於行業發展趨勢的情況。

報告期各期末,阿特斯的資產負債率(合並)分別爲67.32%、72.25%、75.70%,負債規模較大,公司資產負債率較高可能加大公司財務風險,對公司融資能力、償債能 力和盈利能力造成不利影響。

標題:股價漲超9%!阿特斯科創板上市,最新總市值437億元

地址:https://www.iknowplus.com/post/2681.html