日本央行:揮別“通縮”才能和“通脹”相逢

在近期全球高通脹背景下,通脹的非线性動態引起了經濟學家和政策制定者的關注。從貨幣政策實施的角度來看,這也是非常值得關注的問題之一。通脹傳導中的非线性表明,线性模型可能會低估成本傳導到通脹的程度,尤其是在成本迅速上行階段。

日本央行最新工作論文《企業成本對消費者價格的非线性傳導:門檻效應》研究了企業成本增速對CPI通脹的非线性影響。報告基於日本數據探究企業成本向CPI傳導是否存在門檻效應,即當企業成本增速超過一定閾值時,成本對CPI的傳導效果是否增強。研究得到三點結論。

一是,生產者價格、匯率和工資對CPI的影響具有顯著的門檻效應——當匯率等成本因素增速超過內生閾值時,成本對通脹的影響效應加大。

二是,門檻模型在樣本內的擬合度以及樣本外預測的准確度兩方面均優於线性模型,這表明线性模型在一定程度上低估了高區制中(大於閾值)成本對通脹的影響效應,而高估了低區制中的傳導效果。

三是,生產者價格和匯率對CPI通脹的非线性影響通常是暫時的,但由於工資通脹慣性,工資增長的門檻效應往往更爲持久。

但換個角度來看,如果需要制造“通脹”來擺脫通縮,工資上行也是最爲核心的因素。

正文

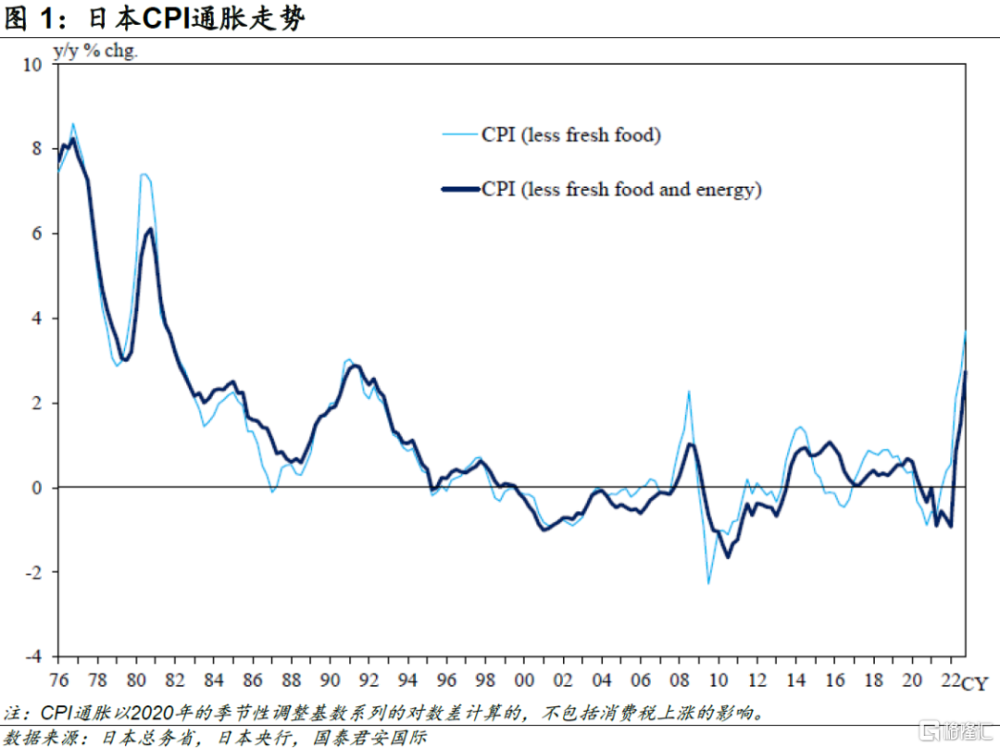

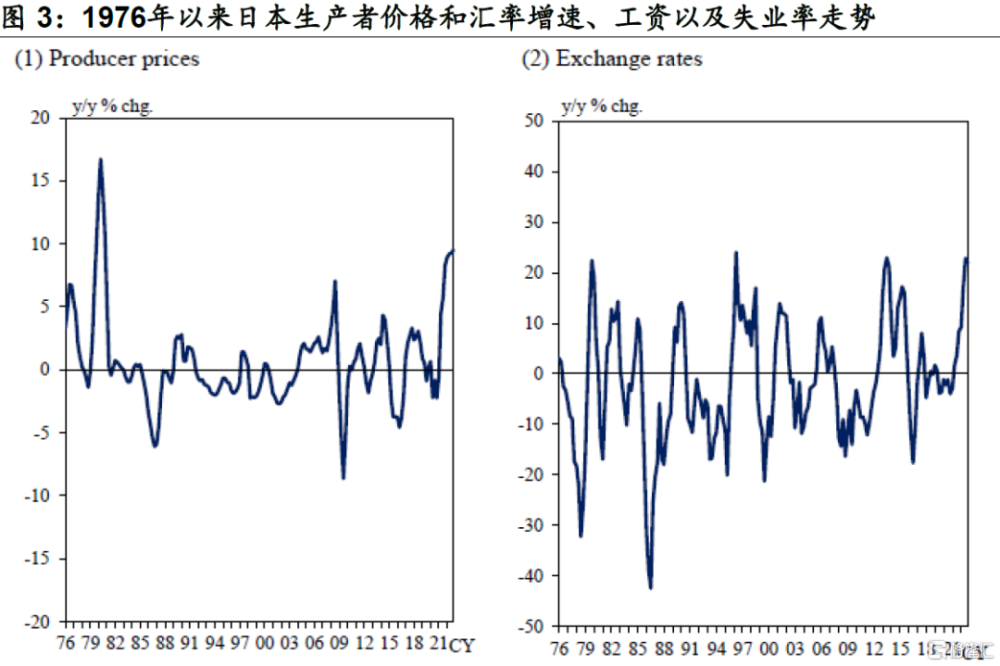

2022年,在全球大宗商品價格上漲和日元貶值等多重因素衝擊下,日本企業面臨的輸入成本迅速擡升,導致諸多企業不得不提高終端產品售價。受此影響,消費者價格指數(CPI)同比增速也達到了1980年代以來的近40年最高水平。

那么,企業成本對CPI增速有何影響?之前已有研究分析企業成本與CPI之間的线性關系,但近期日本央行的工作論文進一步研究了企業成本對CPI通脹的非线性影響。該報告基於日本數據探究成本對通脹的傳導是否存在門檻效應,即當企業成本增速超過一定閾值時,其對CPI的傳導效果是否增強。

01

企業成本對CPI的傳導可能存在非线性

之前已有研究分析企業輸入成本(如原油價格和匯率)與CPI之間的關系,其中多數研究在實證模型中假定成本變化與CPI通脹之間存在线性關系(Campa & Goldberg,2005)。在近期全球高通脹背景下,通脹的非线性動態引起了經濟學家和政策制定者的關注,從貨幣政策實施的角度來看,這也是非常值得關注的問題之一(Taylor, 2000;BIS, 2022:Borio等, 2023;Gopinath, 2023)。

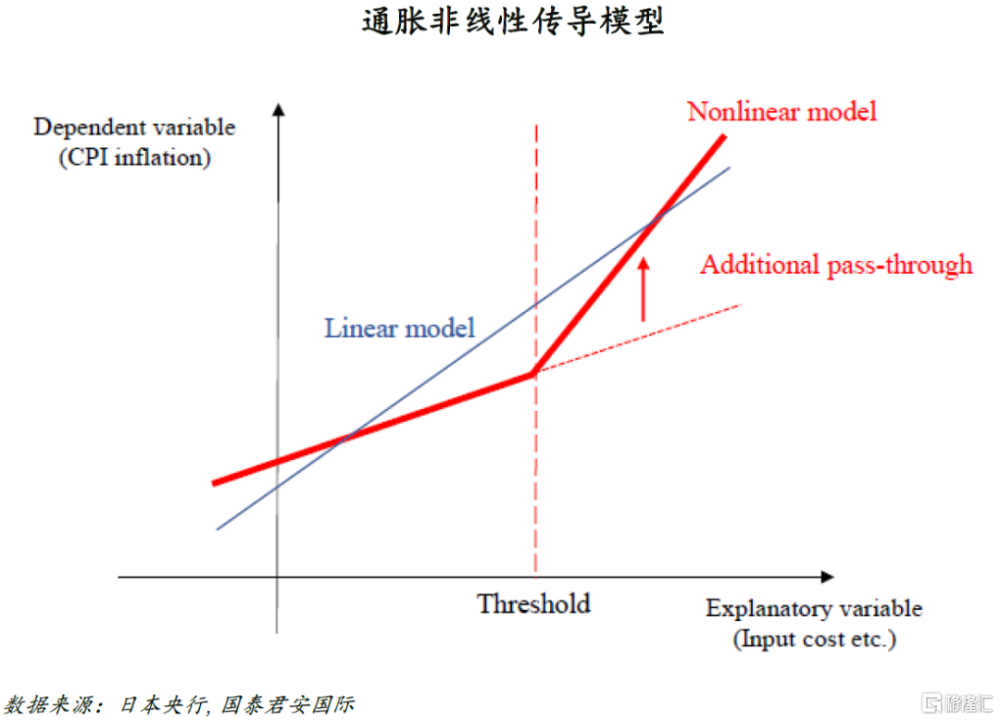

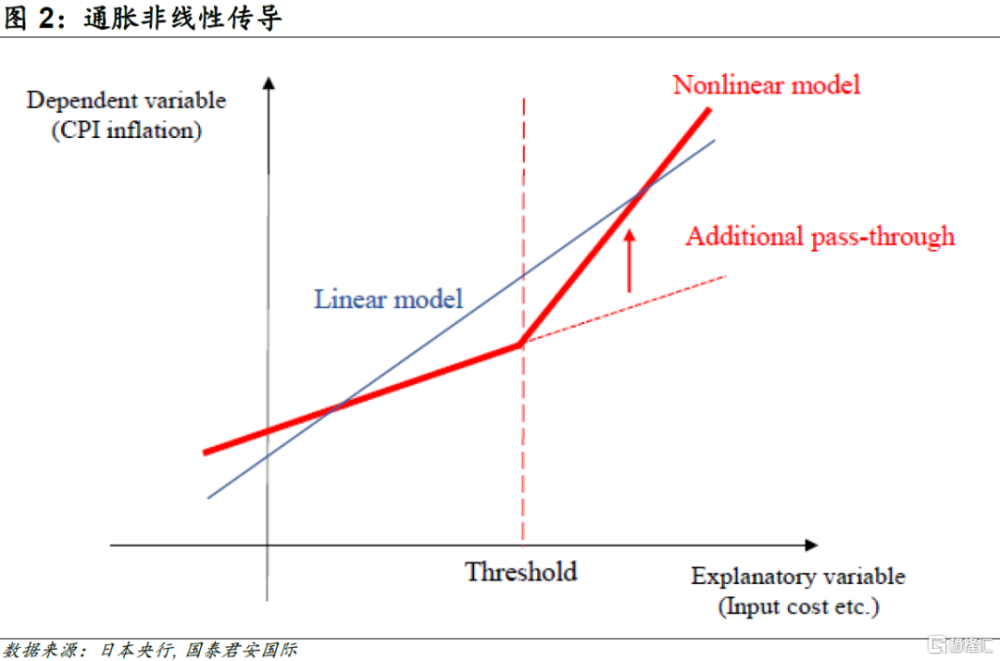

從企業定價行爲也可以看出,成本增加對CPI通脹的傳導可能存在非线性關系,而傳導程度取決於輸入成本增加的幅度。具體來說,由於企業價格調整存在菜單成本(Ball & Mankiw, 1994),因而在成本小幅增長時,企業定價會保持不變;只有當輸入成本增長過高,價格調整的收益大於菜單成本時,企業才會提高銷售價格。因此,通脹傳導的非线性可能性表明,原有研究中使用的线性模型可能會低估成本對通脹的傳導程度,尤其是在成本迅速走高階段。

02

“菜單成本”作用下,企業輸入成本對通脹可能具有門檻效應

在成本非线性傳導的研究中,越來越多學者採用門檻模型。例如,Colavecchio和Rubene(2020)構建門檻模型,門檻變量爲匯率,閾值設定爲樣本區間內匯率變動的一個標准偏差,結果發現當匯率變化超過一個閾值時,匯率對通脹的影響程度上升,歐元區的匯率傳導存在非线性。Caselli和Roitman(2019)認爲,新興市場經濟體中匯率傳導至通脹的程度在匯率變化超過閾值時會增加。同樣地,Ben Cheikh等(2018)指出,在歐元區經濟擴張期間,匯率傳導的程度會增加。Yagi等(2022)的研究表明,在上遊成本和匯率波動高峰期以及經濟擴張期間,原材料成本和匯率變化的傳導效率會提升。

企業輸入成本對通脹可能具有門檻效應。也就是說,當輸入成本增速低於某個閾值時,企業就會保持售價不變;一旦超過閾值,企業就會提高價格,輸入成本對CPI的影響程度加深,這與菜單成本論相印證。模型上,线性模型假定成本的影響程度是恆定的,不取決於成本增長速度(如圖2)。但是門檻模型則假定成本增速超過閾值後,影響效應會明顯上升,呈現爲圖2中的向上彎折。究其原因,超過閾值後,成本對通脹的推動壓力會擡升。

03

企業成本對CPI的門檻效應分析

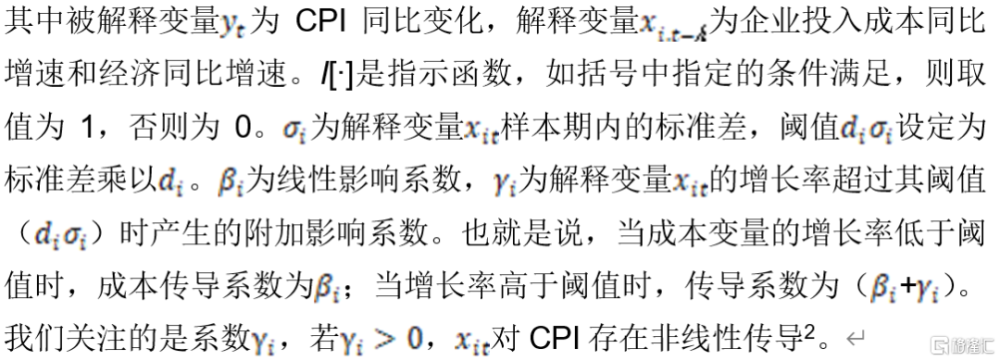

門檻回歸模型設定如下:

閾值方面,文章基於方根誤差內生選擇閾值。該文假定在0.5到2.0的範圍內,並基於步長爲0.1的網格搜索估計不同閾值下(d(i) =0.5、0.6、…、2.0)的結果,最終選取均方根誤差(RMSE)最小化所對應的閾值。由於樣本偏少,成本變量的增加大於兩個標准偏差,即當閾值超過兩個標准偏差時,估計結果將不穩健,因此將的上限值設置爲2.0。

其他的模型設定如下:

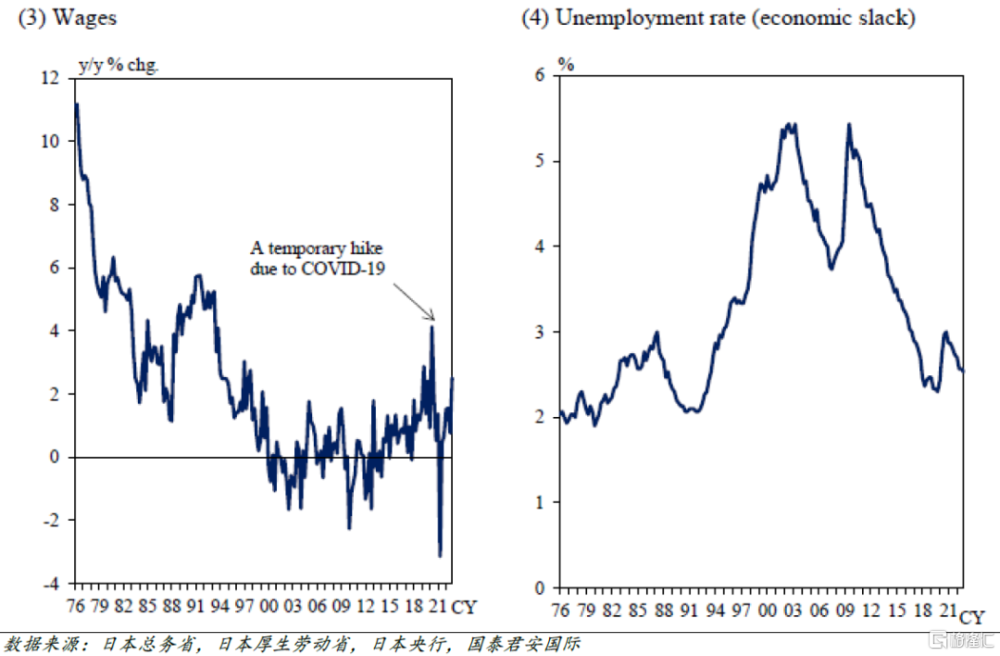

1)變量選擇上,被解釋變量爲日本核心CPI,即不包括生鮮食品和能源CPI的同比增速。解釋變量方面,以平均小時工資(合同現金收入除以總工作小時數)測度工資增速,並以生產價格同比增速、匯率同比增速(美元/日元)衡量企業不同的輸入成本。2)樣本區間選擇上,爲分析參數的時變性,文章選取兩個樣本區間:1976年Q1到1999年Q4、1991年Q1到2019年Q4。具體來看,第一個區間开始於1976年,以此排除第一次石油危機的影響;第二個區間結點設定在2019年Q4,以排除COVID-19大流行的衝擊。

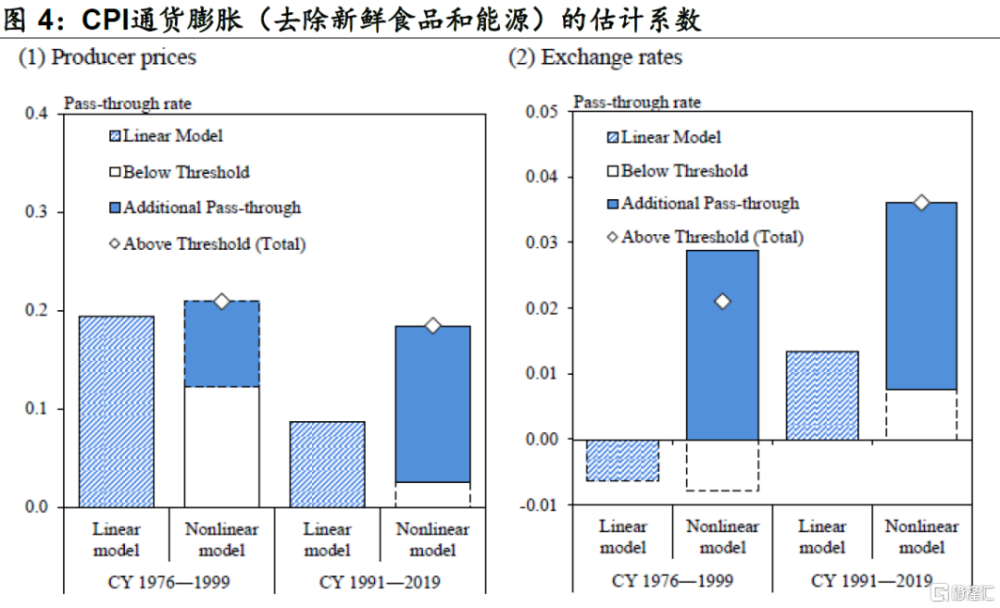

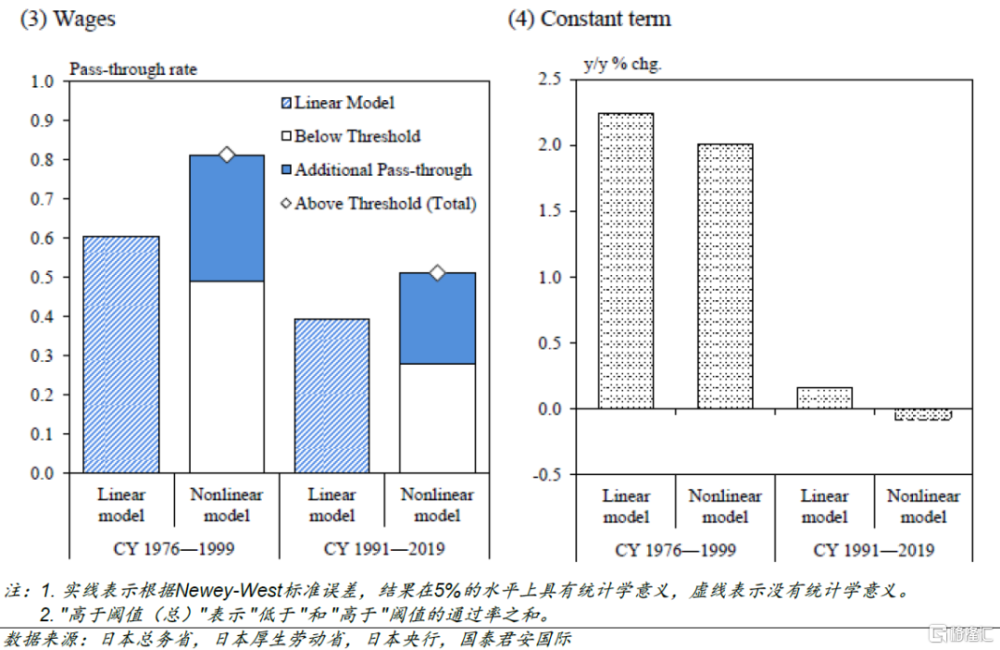

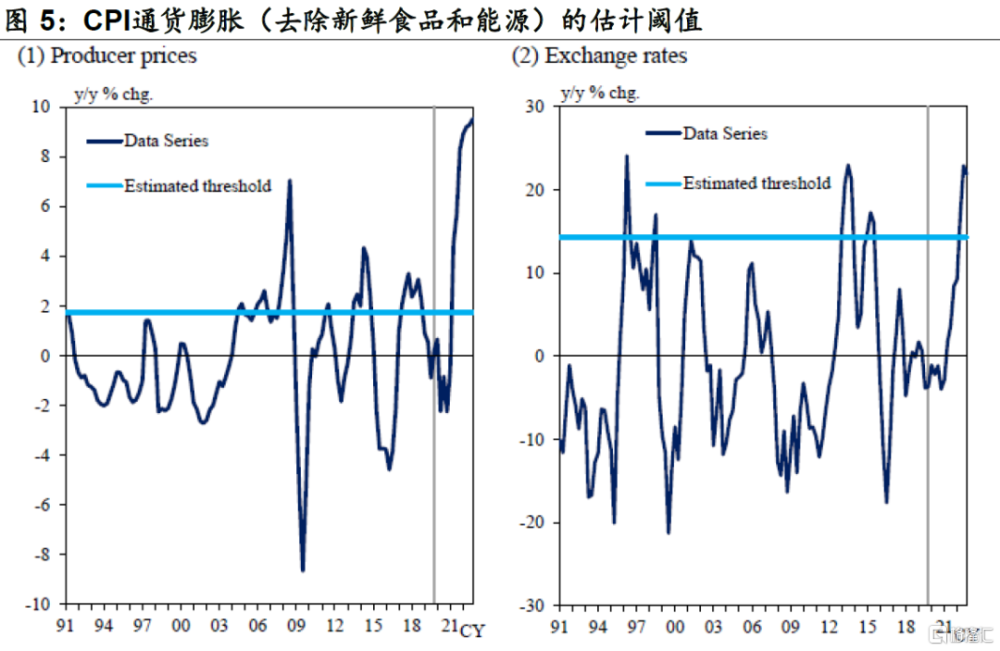

生產者價格、匯率和工資對CPI的影響具有顯著的門檻效應。門檻模型結果顯示,生產者價格、匯率和工資門檻系數在5%水平上顯著,這表明變量增速超過各自門檻值時,影響幅度提升。

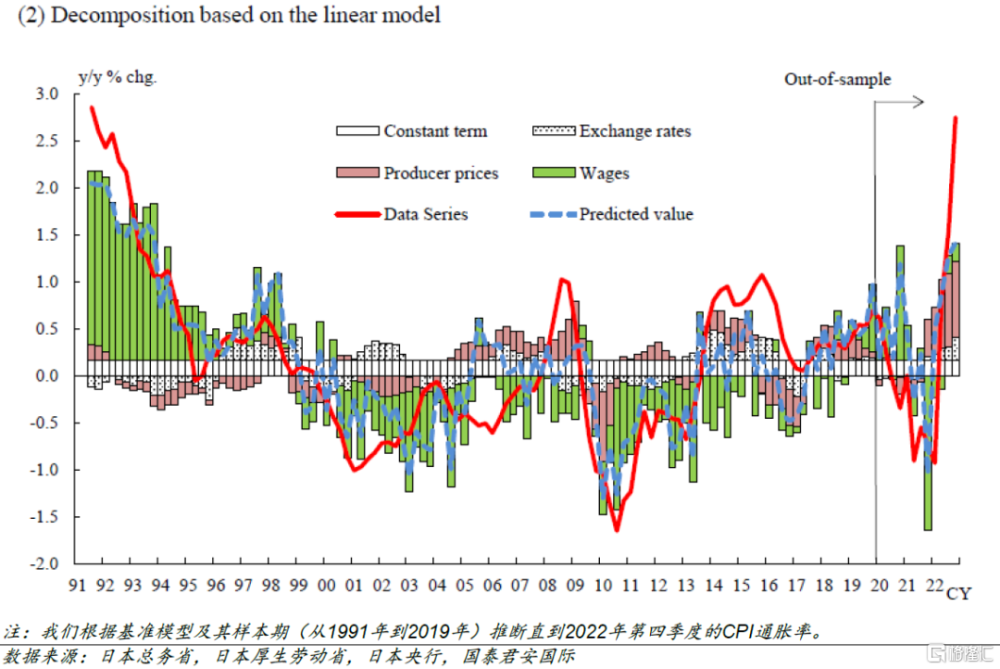

线性模型在一定程度上低估了高區制中(大於閾值)投入成本對通脹的影響效應,而高估了低區制中的傳導效果。相較門檻模型,线性模型的系數大於門檻模型中低區制(閾值以下)的系數,小於高區制下(閾值以上)的總體系數(“閾值以下”系數和“額外傳導”系數之和)。因此,线性模型低估了高區制中輸入成本對通脹的傳導效果,而高估了低區制中的影響。換言之,當成本推動壓力顯著增大時,线性模型可能會低估通貨膨脹的未來走勢。

進一步比較兩個樣本區間的系數,發現1991-2019年工資對通脹的影響效應低於1976-1999年,但匯率的影響效應略高於1976-1999年,而生產者價格並沒有較大差異。此外,常數項可以表示爲均值水平下的解釋變量所對應的平均通脹率。1991-2019年的常數項低於1976-1999年,這表明由於菜單成本的存在,生產商不調整產品價格是“常態”,尤其是通脹率下行階段。

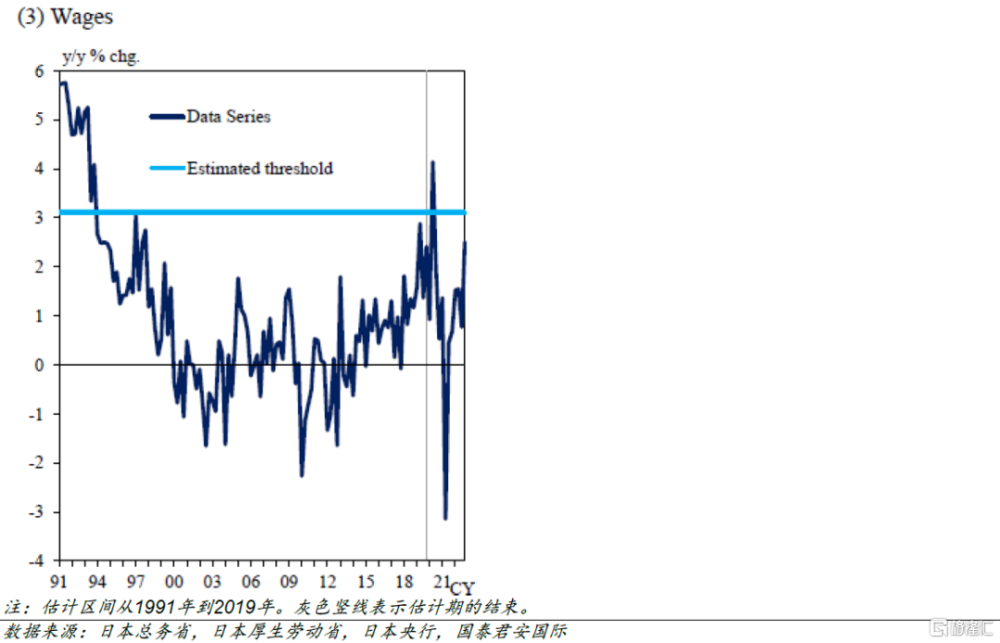

閾值方面,1991-2019年生產者價格、匯率和工資的閾值分別爲0.8、1.5和1.2。反觀2022年四季度,生產者價格和匯率的同比增速均高於閾值,表明當前通脹處於高區制,門檻效應已顯效,推升CPI。然而,工資的同比增速仍低於閾值,這意味着工資對CPI通脹的正面影響仍相對有限。

04

生產者價格、匯率對CPI的非线性影響較短暫,但工資增長的影響更爲持久

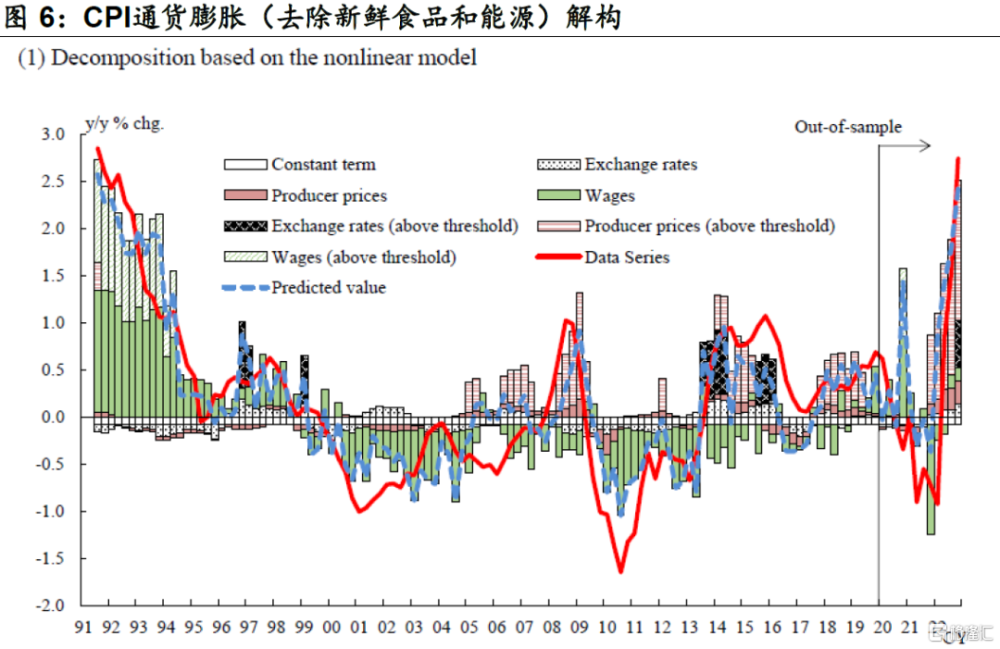

文章根據門檻模型對1991-2019年的核心CPI(不包括生鮮食品和能源)進行拆解,並基於解釋變量的實際值推算樣本外(2020Q1-2022Q4)的CPI水平。根據圖6(1),全球金融危機前大宗商品價格激增對CPI具有非线性的正面影響,而在日本央行實施量化寬松後日元貶值對CPI通脹也呈現出類似的門檻效應。從影響的時效來看,生產者價格和匯率對通脹的門檻效應持續時間約爲一至兩年,工資的門檻效應則存在長效性。具體來看,從1990年上半年开始,工資持續成爲通脹的上行壓力,但2000年以來,工資增長趨緩,加劇通脹下行壓力。由此,生產者價格和匯率的門檻效應通常是暫時的,而由於工資通脹慣性,工資增長的門檻效應往往是持久的。

05

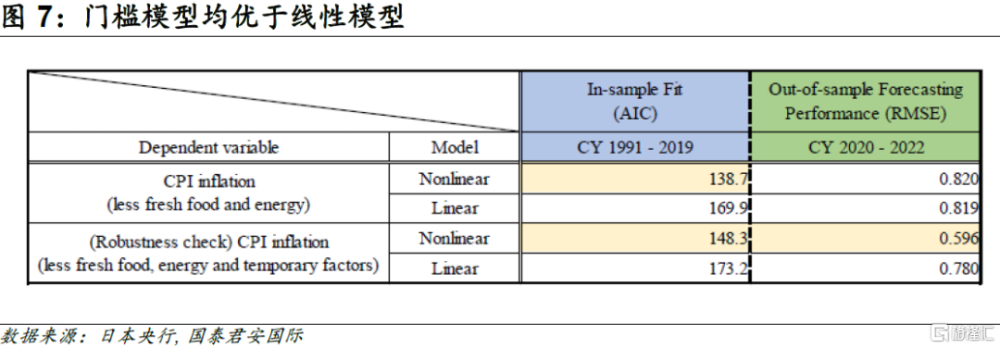

在擬合度以及准確度方面門檻模型均優於线性模型

文章以AIC指標和均方根誤差(RMSE)作爲樣本內擬合度以及樣本外預測准確度的標准,不難發現,門檻模型在兩個指標上均優於线性模型。相較基於线性模型的CPI拆解,线性模型中生產者價格以及匯率的貢獻較大,無法預測2008-2009年或2013-2014年CPI激增。在樣本外預測方面,門檻模型有效地預測2020年CPI激增,但线性模型的預測值明顯低於真實值。考慮到部分通脹分項更多受臨時政策的影響,文章進一步剔除相關分項,如生鮮食品、能源、有關免費教育提供、旅遊補貼計劃和手機等通脹分項,門檻模型依舊優於线性回歸模型。

06

不同通脹分項下,成本的通脹效應存在異質性

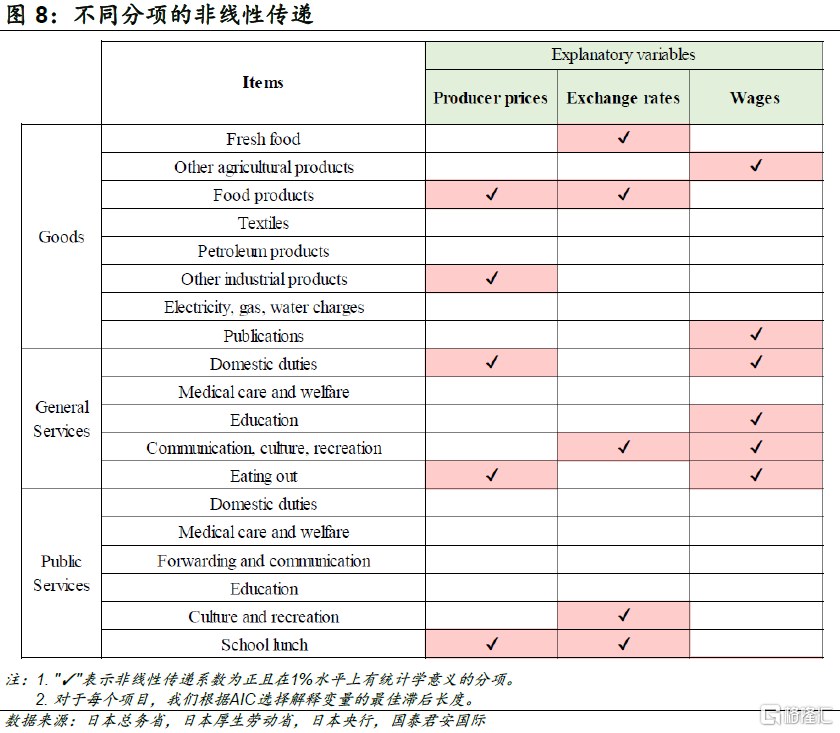

成本CPI各分項的門檻效應存在差異。文章以CPI分項的同比增速作爲因變量,進一步估計基准回歸模型。需要注意的是,解釋變量不是分項的投入產出數據,而仍是全國範圍內的生產者價格和工資數據。結果顯示,生產者價格和匯率具有顯著門檻效應的分項包括“食品產品”、“其他工業產品(包括家電)”和“外出就餐服務”。2022年全球大宗商品價格的激增疊加日元貶值,這些商品和服務分項的價格已明顯上漲。工資具有顯著門檻效應的分項包括相當一部分勞動密集型的“一般服務”。

07

總結

日本央行最新工作論文探究了企業成本上漲對CPI通脹傳導的門檻效應,得出三個主要結論。一是,生產者價格、匯率和工資對CPI的影響具有顯著的門檻效應——當匯率等成本因素增速超過內生閾值時,成本對通脹的影響效應加大。二是,門檻模型在樣本內的擬合度以及樣本外預測的准確度兩方面均優於线性模型,這表明线性模型在一定程度上低估了高區制中(大於閾值)成本對通脹的影響效應,而高估了低區制中的傳導效果。三是,生產者價格和匯率對CPI通脹的非线性影響通常是暫時的,但由於工資通脹慣性,工資增長的門檻效應往往更爲持久。總的來說,工資增長是否存在門檻效應是研究未來CPI走勢的重要問題,也是日本央行實現“價格穩定目標”的關鍵問題之一。

報告也指出通脹研究的未來方向。一是,輸入成本的非线性傳導與菲利普斯曲线是否扁平化,產出缺口的實質性改善是否與非线性推升通脹等問題有關。二是,價格與工資同步性仍待理論、實證進一步研究。第三,通脹研究可以進一步考慮結構性斷點,以及通脹慣性的影響。第四,價格和工資的持續增長可能會提高通脹預期並促進企業的價格和工資設定行爲逐漸改變。

注:本文來自國泰君安發布的《【國君國際宏觀】日本央行發現,揮別“通縮”才能和“通脹”相逢》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:日本央行:揮別“通縮”才能和“通脹”相逢

地址:https://www.iknowplus.com/post/2679.html