匯通控股衝擊滬主板,客戶集中度較高,研發費用率低於同行均值

公开信息顯示,上海證券交易所上市審核委員會定於2023年8月25日召开2023年第79次上市審核委員會審議會議,屆時將審議合肥匯通控股股份有限公司(以下簡稱“匯通控股”)的首發事項,擬登陸滬主板,保薦人爲中銀國際證券。

匯通控股主要從事汽車造型部件和汽車聲學產品的研發、生產和銷售,以及汽車車輪的總成分裝業務。

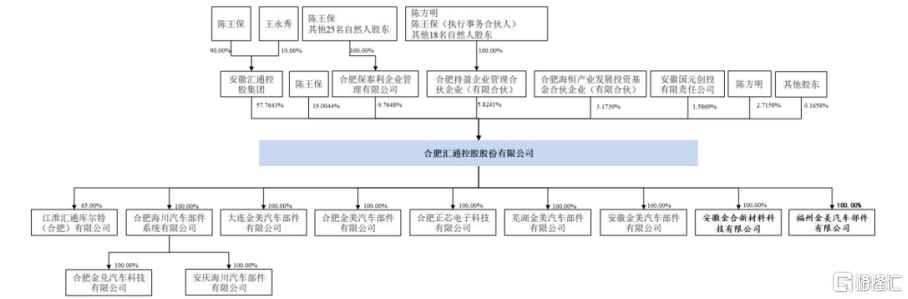

截至招股說明書出具之日,匯通集團持有發行人54,600,181股股份,佔發行人股本總額的57.7643%,爲發行人的控股股東。

陳王保直接持有發行人17,963,400 股股份,佔發行人股本總額的19.0044%;同時通過匯通集團、保泰利和合肥持盈分別間接控制發行人57.7643%、9.7648%和5.8241%股份,據此,陳王保合計控制發行人92.3576%表決權。陳王保在發行人擔任董事長及總經理職務,對公司日常生產運行及決策起決定性作用,因此,陳王保系發行人的實際控制人。

股權結構圖,圖片來源:招股書

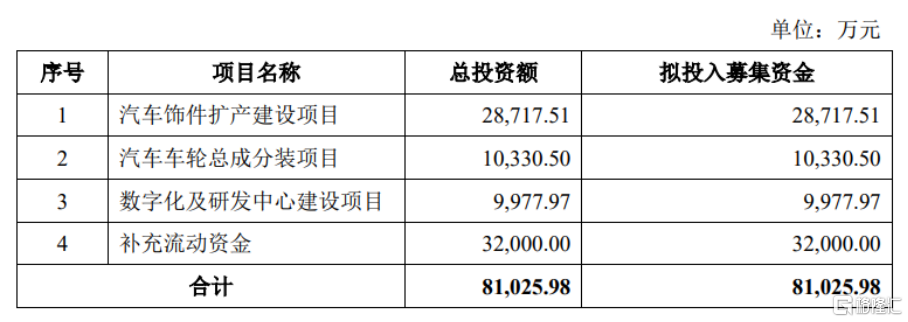

本次IPO擬募資8.1億元,主要用於汽車飾件擴產建設項目、汽車車輪總成分裝項目、數字化及研發中心建設項目等。

募資使用情況,圖片來源:招股書

存在外協風險

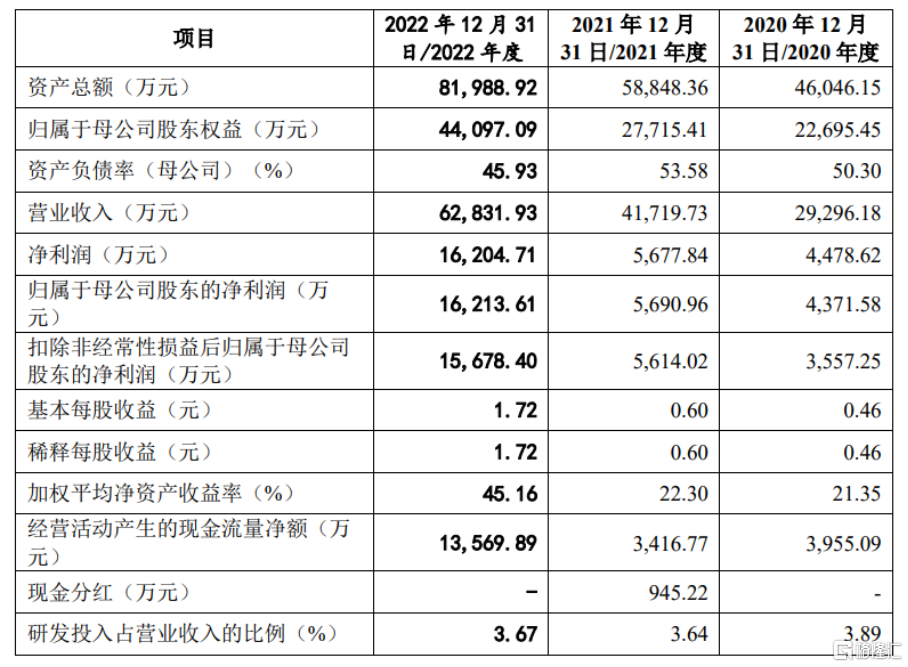

2020-2022年度, 匯通控股實現營業收入分別爲2.93億元、4.17億元、6.28億元,扣除非經常性損益後歸屬於母公司股東的淨利潤分別爲 3557.25萬元、5614.02萬元、1.57億元。

基本面情況,圖片來源:招股書

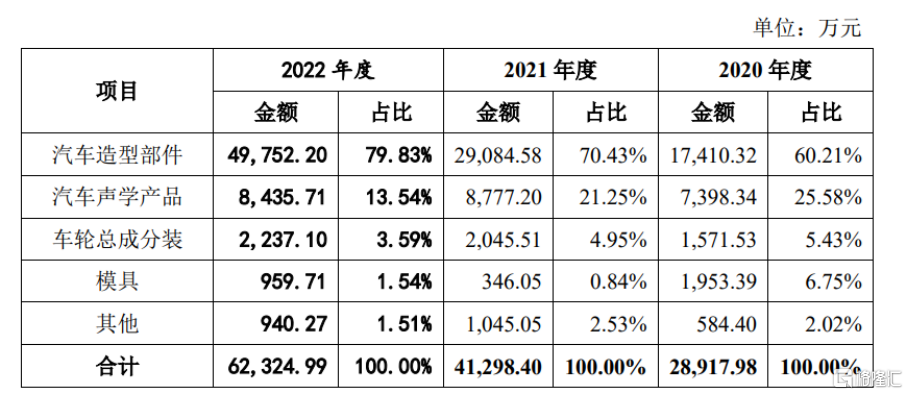

公司主營業務收入主要爲汽車造型部件、汽車聲學產品和車輪總成分裝銷售收入。

具體來看,報告期各期,公司汽車造型部件實現的銷售收入佔公司當期主營業務收入的比例分別爲 60.21%、70.43%、79.83%。公司經過多年在造型部件領域的技術積累和市場拓展,與比亞迪汽車、奇瑞汽車、江淮汽車和長城汽車等國內知名自主品牌汽車主機廠建立長期合作關系,汽車造型部件銷售收入逐年上升。

公司主營業務收入結構,圖片來源:招股書

報告期內,公司汽車聲學產品收入分別爲 7398.34 萬元、8777.20萬元、8435.71萬元,低於拓普集團等行業內大型企業,存在業務規模較小、市場佔有率小的風險。較小的業務規模限制了公司汽車聲學產品的競爭力,使汽車聲學產品業務缺乏規模效應、抗風險能力較低。

匯通控股正在積極拓展汽車聲學產品業務,已積極拓展蔚來汽車、集度汽車、零跑汽車等新客戶;同時,公司在大連、福州、蕪湖等地正在建設新的生產基地,用以配套服務周邊的主機廠,提升公司快速響應能力和覆蓋範圍。

報告期內,匯通控股的主營業務毛利率分別爲32.39%、34.20%、44.83%,逐年上升。

值得注意的是,公司主要服務於國內自主品牌汽車主機廠,近年來,隨着自主品牌主機廠的快速發展,客戶的訂單量快速增加,公司現有產能滿足不了客戶需求。報告期內,公司外協採購金額佔營業成本比例分別爲20.23%、22.65%、18.31%。產能不足影響了公司進一步的發展。同時,較高的外協比例增加了質量管控的壓力並增加了公司的成本。

客戶集中度較高

匯通控股目前客戶主要是自主品牌汽車主機廠。2022 年,主要客戶比亞迪汽車、奇瑞汽車、江淮汽車、長城汽車、蔚來汽車合計主營業務收入佔比爲93.43%,客戶集中度較高。因此,一旦主要客戶的訂單量大幅下滑,可能導致其業績受到較大衝擊。

報告期各期末,公司應收账款余額佔當年營業收入的比例分別爲51.64%、49.75%、40.44%。報告期末,公司應收账款账齡結構良好,一年以內账齡的應收账款佔比超過 98%,且主要爲比亞迪汽車、奇瑞汽車、江淮汽車、長城汽車等綜合實力強、信譽度高的主機廠。

事實上,年降政策在汽車零部件行業內較爲普遍。在獲取項目定點時,公司與主機廠 確認產品供貨價格,年降政策通常約定在產品批量生產後次年开始執行,雙方會定期對價格進行協商。

報告期內,年降影響佔公司利潤總額的比例分別爲3.67%、6.46%、10.59%,逐年增高,主要原因是公司報告期內量產新產品配套較多暢銷車型,其在第二年進入年降期後銷售繼續大幅增加所致。如後續因客戶規模擴大、市場競爭加劇等因素造成公司議價能力下降,可能導致年降幅度增大,對公司業績會造成負面影響。

另外,近年來,消費者的品味和要求逐年提升,對新車型的要求也越來越高。公司的研發能力如不能緊跟市場趨勢和客戶需求,可能會影響其訂單獲取能力。

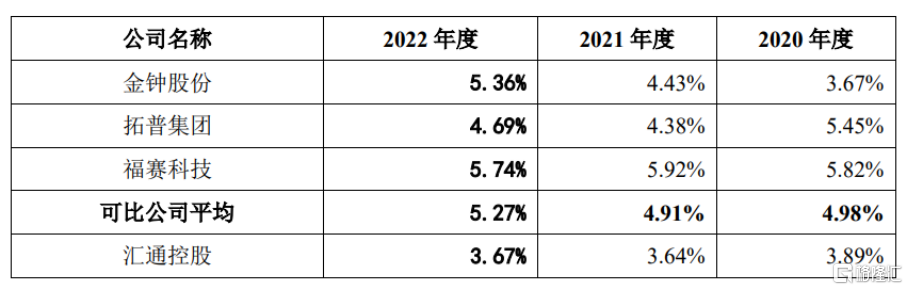

報告期內,匯通控股的研發費用金額分別爲1140.06萬元、1519.87萬元、2307.26 萬元,研發費用率低於同行業可比公司的平均水平。

研發費用率同行業比較情況,圖片來源:招股書

結語

整體來說,匯通控股需要繼續擴大汽車造型部件、汽車聲學產品和車輪總成分裝的規模,保持公司的優勢地位;同時,公司也要加大與各主機廠的產品研發力度和自身的技術創新力度,豐富產品結構,滿足更多客戶定制化需求。

標題:匯通控股衝擊滬主板,客戶集中度較高,研發費用率低於同行均值

地址:https://www.iknowplus.com/post/26134.html