如何看待隔夜和7天資金利率倒掛?

投資要點

稅期結束後,資金面仍然偏緊,隔夜利率不斷上行,大行淨融出也明顯回落。市場可能开始聚焦於當前資金面爲何偏緊、這種狀態又會持續多久、以及債券長端是否存在回調風險等問題。我們僅以此篇報告回應市場關切。

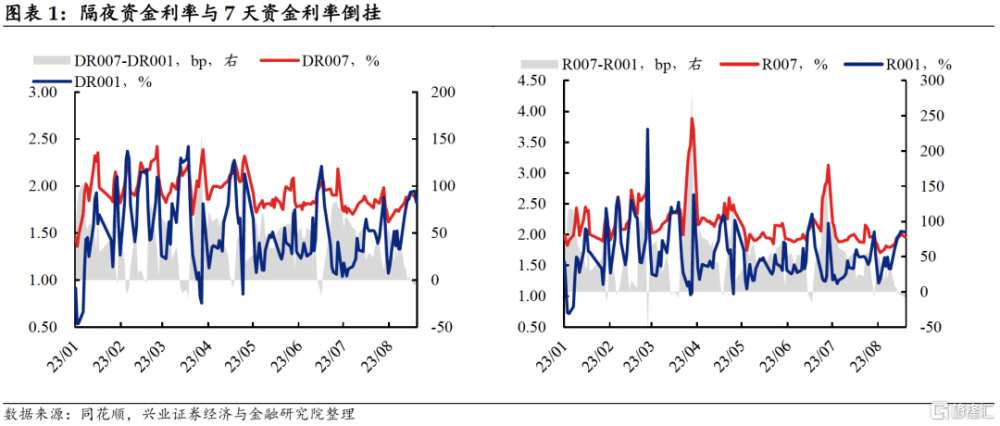

1、近期隔夜與7天資金利率存在倒掛

近期DR007與R007逐步上行,隔夜利率亦快速衝高,甚至與7天資金利率倒掛,資金面有收邊際斂跡象。通常來講,稅期繳款、信貸投放及地方債供給等因素會消耗銀行間流動性,但這些常規變量可能難以有效解釋這次資金面的快速收斂。

2、政策防止資金套利和空轉,可能是資金面收斂的主要原因

政策階段性打擊資金套利與空轉,提高政策效率,爲後續地方債放量做准備可能是導致近期資金面收斂的重要原因。從資金收斂的結果來看,目前“借隔夜-买貨基”的套利空間明顯壓縮,機構加槓杆行爲也受到抑制,金融空轉可能得到了初步抑制。

3、資金面大概率不會持續收緊,債券市場整體風險可控

往後看,隔夜可能不會長期維持在偏緊的位置,資金面繼續收斂的可能性低。當前7天資金利率已回到政策利率上方,考慮到我國利率走廊的運行經驗及央行貨幣政策態度,DR007和R007進一步上行的概率不大。

近期存單利率走勢較爲平穩,後續存單利率應該也不會出現明顯上行,預計近期1Y存單利率可能運行在2.17%-2.25%區間。(1)促進金融支持實體也是央行當前的工作重心;(2)當前同業存單利率估值處在合理區間;(3)同業存單主要反映銀行體系的負債壓力,資產端信貸需求不強,地方債供給也沒有明顯上量,存單利率沒有大幅上行的基礎。

債市風險整體可控,做多行情大概率仍然延續,下一階段10年國債預計將圍繞着2.5%附近波動。後續關注重點可能在於:資金利率的邊際變化、寬貨幣落地後寬信用政策推進的節奏和力度、降息後央行進一步降准的可能性、機構負債端穩定性的邊際變化等。

風險提示:宏觀調控和貨幣政策超預期、房地產市場超預期

正文

稅期結束後,資金面仍然偏緊,隔夜利率不斷上行,大行淨融出也明顯回落。市場可能开始聚焦於當前資金面爲何偏緊、這種狀態又會持續多久、以及債券長端是否存在回調風險等問題。我們僅以此篇報告回應市場關切。

1

近期隔夜與7天資金利率存在倒掛

近期DR007與R007逐步上行,隔夜利率亦快速衝高,甚至與7天資金利率倒掛,資金面有邊際收斂跡象。自8月初以來,DR007與R007價格不斷擡升,即便降息也未能扭轉上行的趨勢。截止8月21日,DR007與R007分別收於1.89%及1.96%,高於7天逆回購9BP及12BP。隔夜資金利率也明顯走高,R001從8月3日的1.21%快速擡高至2%以上,滾隔夜成本明顯上升。

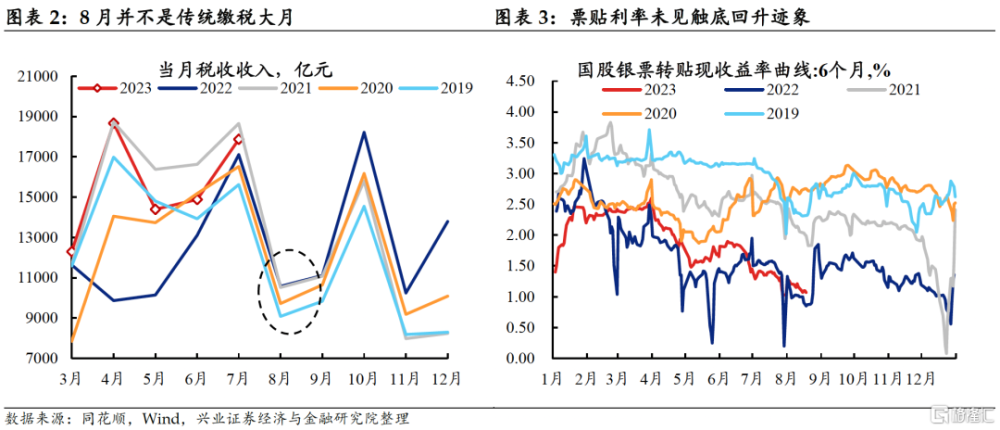

通常來講,稅期繳款、信貸投放及地方債供給等因素會消耗銀行間流動性,但這些常規變量可能難以有效解釋這次資金面的快速收斂。

(1)稅期繳款:盡管8月14日-8月20日這一周是稅期走款日,可能會階段性抽走銀行間部分流動性。但8月並非傳統繳稅大月,稅期過後資金面也並未明顯松動。而在繳稅大月7月中,資金面也尚未過多收斂。稅期繳款因素可能難以完全解釋資金利率的快速上行。

(2)信貸投放:7月實體融資需求整體偏疲軟,而當前票貼利率仍處低位,並未有明顯擡升跡象。因此,信貸投放大規模增加的可能性偏低。

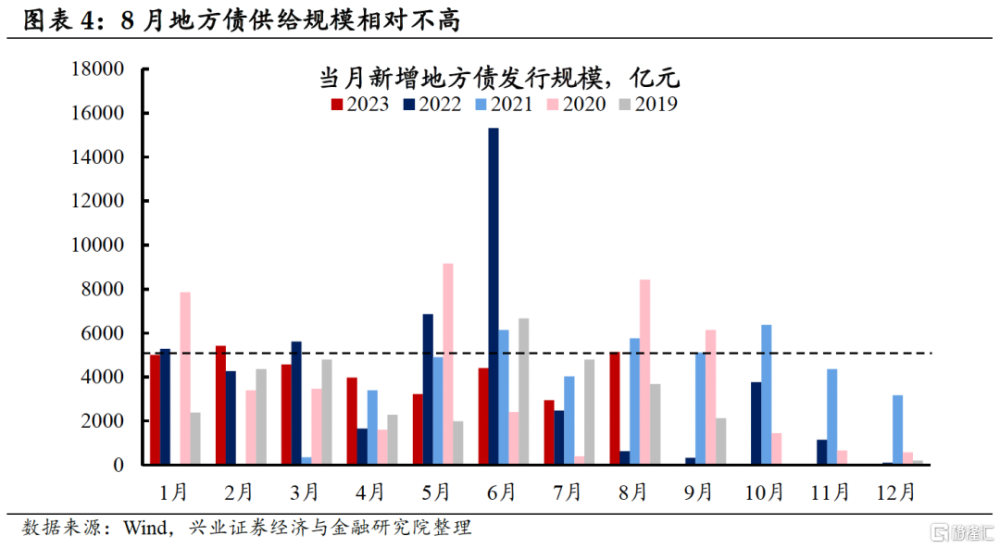

(3)地方債供給:截至2023年8月21日,8月新增地方債供給約爲5139億元,與近五年來各月新增規模相比並不算大。所以,當下地方債供給擠佔銀行資金的概率也不高。

2

政策防止資金套利和空轉,

可能是資金面收斂的主要原因

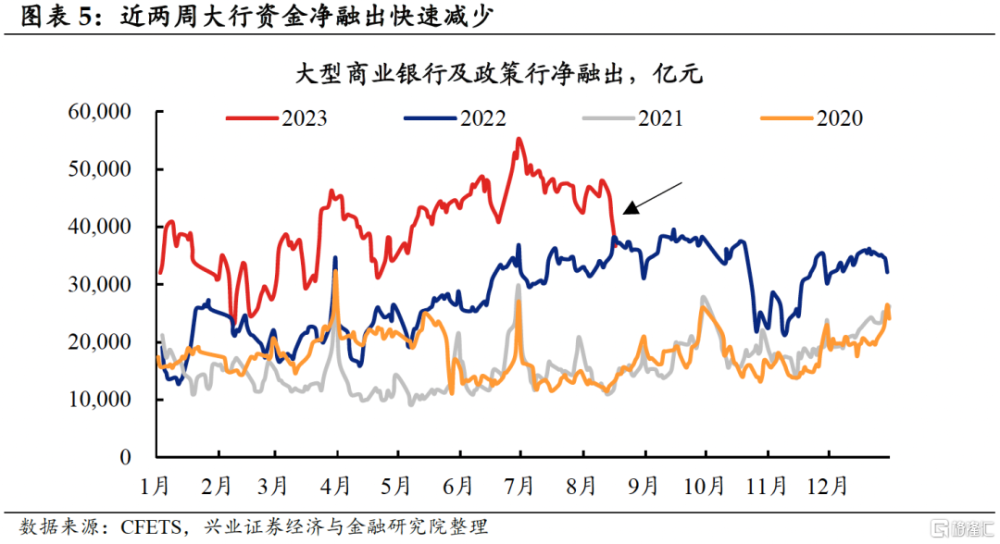

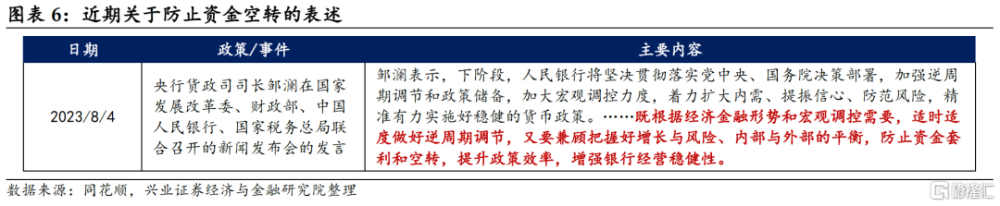

政策階段性打擊資金套利與空轉,提高政策效率,爲後續地方債放量做准備可能是導致近期資金面收斂的重要原因。8月4日,央行貨政司司長鄒瀾表示要“防止資金套利和空轉,提升政策效率”,這可能是今年央行首次明確提到了資金空轉的問題。近期大行及政策行資金淨融出明顯下滑,且走勢與年初信貸投放加快時淨融出的回落軌跡有些區別。因此這次大行減少淨融出的原因可能是近期政策端有抑制金融空轉的意圖。此外,考慮到9月及10月地方債發行或將放量、存量地方債務置換等因素,當下銀行減少淨融出也不排除是爲了後續承接地方債供給做准備的可能。

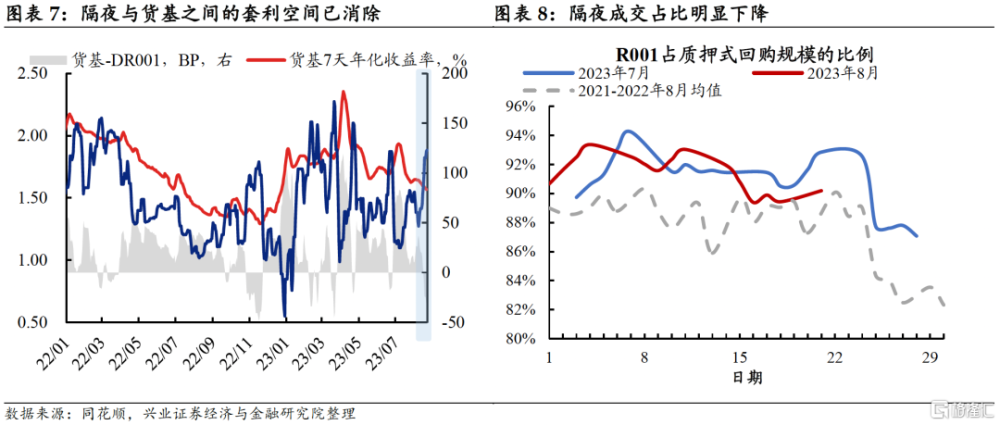

從資金收斂的結果來看,目前“借隔夜-买貨基”的套利空間明顯壓縮,機構加槓杆行爲也受到抑制,金融空轉可能得到了初步抑制。隨着DR001的不斷上行,隔夜與貨基之間的套利空間再度被壓縮。R001成交量佔各期限質押式逆回購總成交規模的比重也在不斷下降,機構加槓杆行爲或受到抑制。

3

資金面大概率不會持續收緊,

債券市場整體風險可控

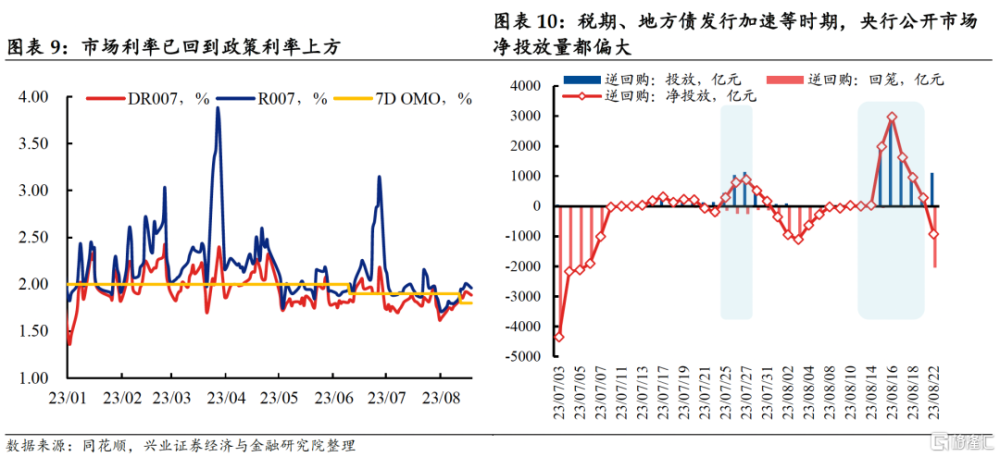

往後看,隔夜可能不會長期維持在偏緊的位置,資金面繼續收斂的可能性較低。隔夜資金利率可能不會長期偏高,但若隔夜資金利率波動放大,對債市槓杆也有一定的抑制作用,也能實現抑制金融空轉的效果。從DR007和R007的角度來看,當前7天資金利率已回到政策利率上方。考慮到我國利率走廊的運行經驗及央行貨幣政策態度,DR007和R007進一步上行的概率不大。即便9月及10月地方債供給放量,當前大行或也已有准備。近期在稅期、地方債放量等特殊時點,央行公开市場操作也透露出呵護的態度,未來地方債供給放量對資金面的衝擊可能也不大。

近期存單利率走勢較爲平穩,後續存單利率應該也不會出現明顯上行。需要注意的是,近期存單利率並沒有隨着資金利率的走勢而明顯上行。這與2022年10月的大行淨融出減少+資金利率回歸政策利率的時期是有所不同的。我們認爲後續存單利率也不會出現明顯上行,主要原因包括:

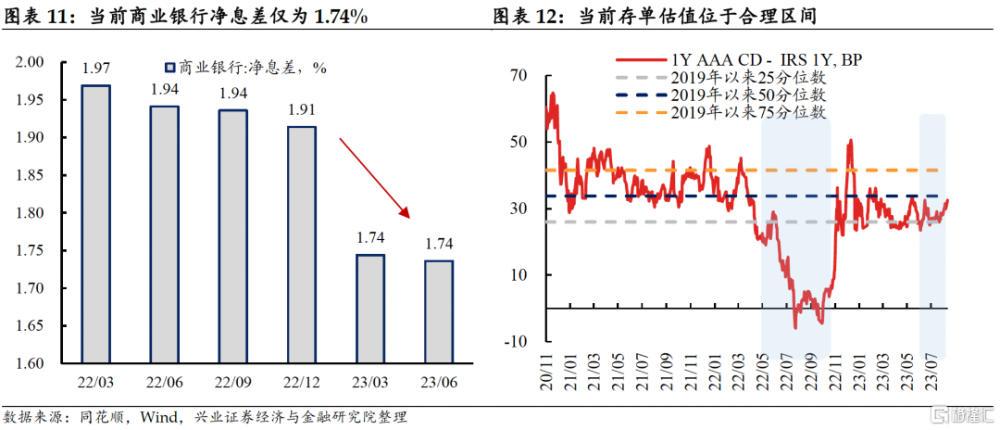

(1)雖然央行可能在打擊金融空轉,但統籌協調金融支持實體也是央行當前的工作重心之一。操作方面,8月15日MLF操作利率相較於OMO多下調5BP,8月21日LPR操作下調也較爲克制。表態方面,8月20日部委召开的金融支持實體經濟和防範化解金融風險聯合會議提及“金融支持實體經濟力度要夠、節奏要穩、結構要優、價格要可持續”。當前銀行淨息差爲1.74%,處於較低水平。在這一制約下,擡升存單利率不利於銀行淨息差的穩定,也不利於金融支持實體,可能並非政策合意的選擇。

(2)當前同業存單利率估值處在合理區間,而去年9-10月期間存單利率則是從明顯偏低的位置向正常估值回歸。2022年9-10月存單利率的回升是建立在前期存單利率大幅下行,與MLF甚至1Y IRS出現明顯背離的基礎上。這與當時同業存單指數基金大量成立後的建倉需求,以及投資者擔憂未來的穩增長和經濟好轉而集中在短久期資產有關。當前存單利率則仍在合理區間,與1Y IRS的利差也在合理範圍內,可能不會出現類似2022年9-10月的存單利率明顯上行的情況。我們預計近期1Y存單利率可能運行在2.17%-2.25%區間。

(3)同業存單主要反映銀行體系的負債壓力,當資產端信貸需求不強,地方債供給也沒有明顯上量的時期,存單利率沒有大幅上行的基礎。

債市風險整體可控,做多行情大概率仍然延續,下一階段10年國債預計將圍繞着2.5%附近波動,關注後續資金價格、寬信用進展及負債端穩定性等因素對債市的影響。從利率聯動機制來看,若存單利率相對穩定,則短端利率相對穩定,長端也不會有大風險。隔夜利率的擡升雖然會影響機構加槓杆的收益,但對長端利率債、超長債可能不會形成明顯壓制。債市做多行情或將延續,下一階段10年國債預計將圍繞着2.5%附近波動。後續關注重點可能在於:資金利率的邊際變化、寬貨幣落地後寬信用政策推進的節奏和力度、降息後央行進一步降准的可能性、機構負債端穩定性的邊際變化等。

風險提示:宏觀調控和貨幣政策超預期、房地產市場超預期

注:本文來自興業證券2023年8月22日發布的《【興證固收.利率】如何看待隔夜和7天資金利率倒掛?》;本報告分析師: 黃偉平 SAC執業證書編號:S0190514080003、左大勇 SAC執業證書編號:S0190516070005、徐 琳 SAC執業證書編號:S0190521010003、研究助理:袁夢茹

標題:如何看待隔夜和7天資金利率倒掛?

地址:https://www.iknowplus.com/post/25790.html