弱財政待發力——2023年1-7月財政數據點評

主要觀點

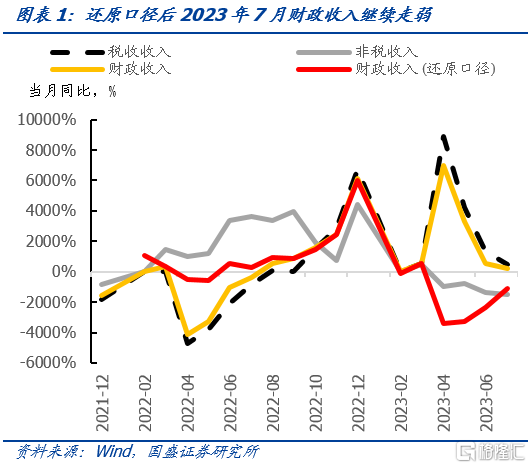

剔除留抵退稅影響,7月財政收入繼續下降,稅收收入和非稅收入增速持續下滑。2023年1-7月財政收入累計同比11.5%,主要是受留抵退稅帶來的低基數影響,還原留抵退稅口徑後增速僅爲-2.0%。2023年7月當月財政收入爲20,131億元,而剔除留抵退稅因素後7月財政收入當月值爲18,854億元,當月同比爲-10.8%。稅收和非稅收入累計同比分別爲14.5%和-2.3%,當月同比分別爲4.5%和-14.9%,較6月均繼續下滑。隨着下半年留抵退稅影響的消退,稅收收入增速將會減慢並回歸正常。

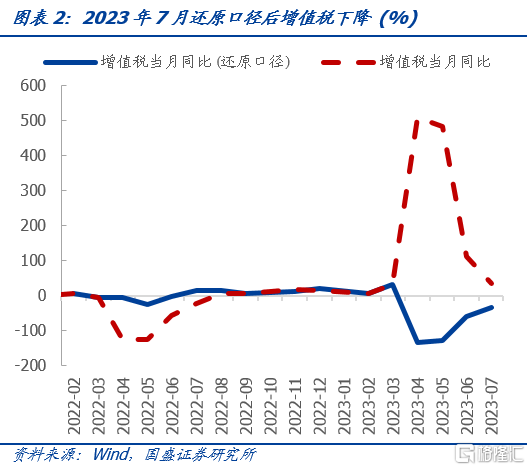

還原口徑下,7月增值稅增速繼續下滑。2023年1-7月增值稅累計同比達84.2%,主要是由於去年同期留抵退稅較多、基數較低,以及去年增值稅留抵退稅的回補效應。2023年1-7月增值稅累計值爲43,578億元,還原口徑下累計同比爲6.6%,連續兩個月下滑;7月增值稅當月值爲6,075億元,還原口徑下單月同比爲-33.7%,仍未走出負區間。

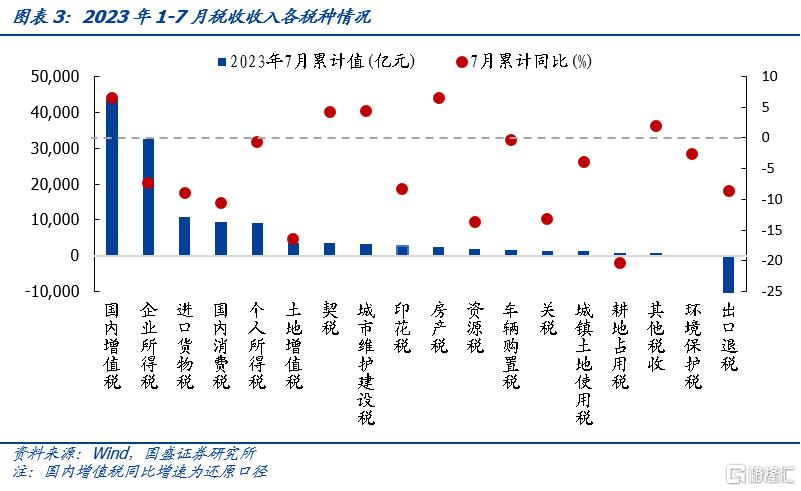

四大稅種中除增值稅外均下降,消費稅、土地相關稅種和印花稅等降幅收窄。2023年1-7月,增值稅由於基數效應增速顯著,而還原口徑下增值稅增速爲6.6%,連續兩月下滑。企業所得稅降幅繼續擴大至-7.4%,個人所得稅降幅維持在-0.6%。消費稅和進口貨物稅降幅均繼續收窄,其中消費稅增速爲-10.6%,系2021年末部分收入在2022年一季度入庫、擡高基數所致,內需有望在後續發力。出口退稅降幅收窄至-8.6%。土地相關的五項稅種整體收入累計11,725億元,降幅收窄至-5.4%,其中房產稅增速較高,達6.5%。印花稅同比下降-8.3%,其中證券交易印花稅同比下降30.7%。

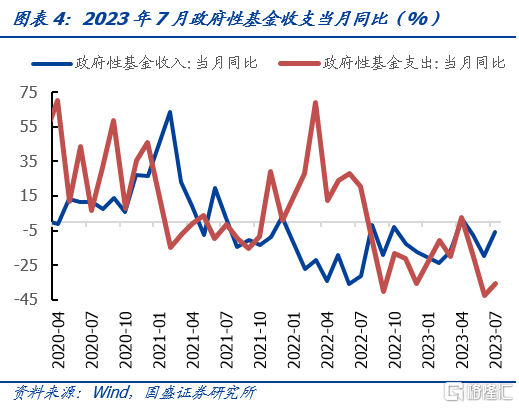

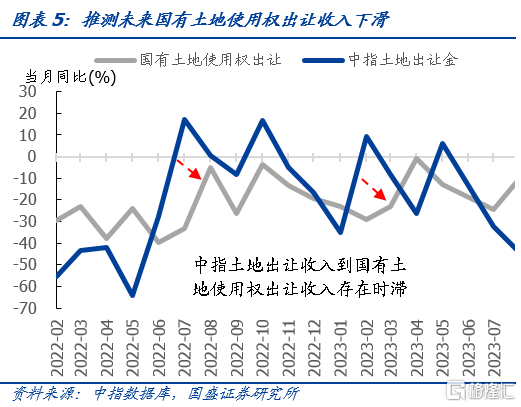

政府性基金收入和支出當月同比降幅小幅收窄,推測未來國有土地使用權收入將進一步下降。2023年1-7月政府性基金收入爲28,596億元,累計同比降幅收窄至-14.3%,系國有土地使用權出讓收入持續下滑所致(-19.1%),當月同比降幅收窄至-6.0%。在“以收定支”的原則下,受收入端影響,政府性基金支出也同比下滑。2023年1-7月爲49,147億元,累計同比降幅加深至-23.3%,主要原因爲國有土地使用權出讓支出的下滑(-20.4%),當月同比降幅小幅收窄至-35.8%。考慮到中指數據中2023年7月土地出讓收入單月同比繼續下滑,推測未來國有土地使用權收入將進一步下滑,改善還繼續需等待土地市場回暖。

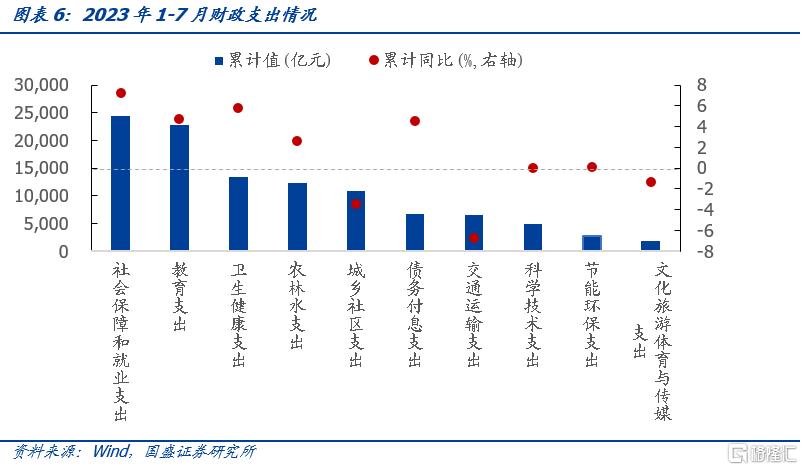

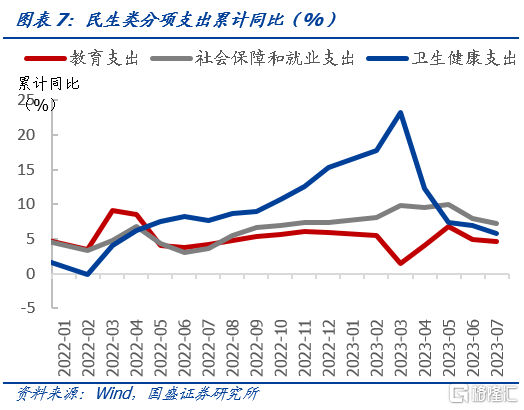

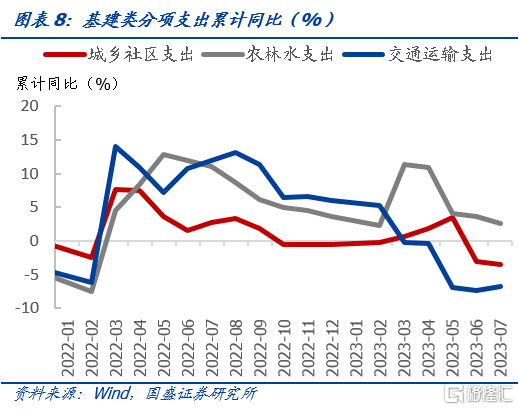

財政支出增速連續兩月下滑,大多數支出分項增速繼續下滑。2023年1-7月全國一般公共預算支出151,623億元,增速較6月下滑0.6個百分點至3.3%。從支出分項看,除交通運輸和節能環保支出外的所有支出分項累計同比增速均繼續下滑。民生類支出合計佔比40.0%,增速均小幅下滑,社保、教育和衛生健康支出的累計同比增速分別爲7.3%、4.7%和5.8%。基建類支出合計佔比19.6%,農林水同比增長2.6%,爲基建類增長主力;城鄉社區支出降幅擴大至-3.5%;交通運輸支出降幅小幅收窄至-6.8%。科學技術支出增速爲0.1%,下滑2.4個百分點。債務付息支出增速繼續下滑至4.5%。

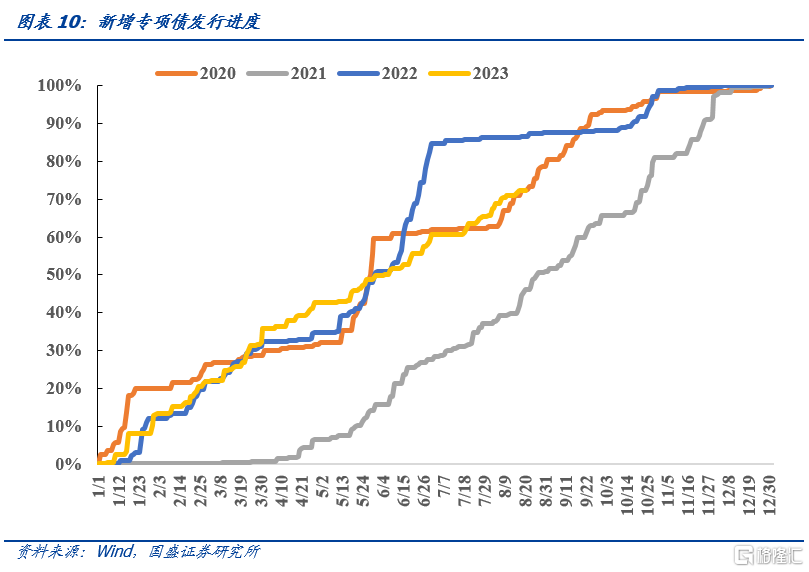

7月財政發力依舊緩慢,政府性基金收支進度均顯著偏慢。2023年1-7月,財政赤字爲12,289億元,完成進度爲21.3%,略高於歷史五年均值20.9%。2023年上半年財政收入進度爲64.1%,支出進度爲55.1%,均低於歷史五年均值。政府性基金收支完成度均顯著偏慢,政府性基金收入進度爲36.6%,支出進度爲41.7%,均低於歷史五年均值,完成度偏慢依舊與土地市場繼續疲弱相關。今年地方專項債發行進度較爲緩慢,截至2023年8月20日,新增專項債發行進度爲72.3%,慢於2022年同期的86.6%,仍有1萬億左右新增量未完成發行。

收入疲弱而支出剛性,大部分地區收支存在缺口。根據部分省份公布的2023年1-7月財政數據,雲南、貴州、四川、甘肅、青海、遼寧、湖北、內蒙古、寧夏和江西的財政收入均有所增長,雲南財政收入同比增長達22.2%。由於我國財權更多集中在中央,而事權更多在地方,中央通過轉移支付平衡地方收支,這導致大部分地區存在財政缺口。從2023年1-7月財政收支數據來看,大部分省份財政收支均是赤字,其中四川赤字規模最大,達3988.9億元。

風險提示:財政收入不及預期。

1、剔除基數效應後7月財政收入繼續走弱

剔除留抵退稅影響,7月財政收入繼續下降,稅收收入和非稅收入增速持續下滑。2023年1-7月財政收入累計同比11.5%,主要是受留抵退稅帶來的低基數影響,還原留抵退稅口徑後增速僅爲-2.0%。2023年7月當月財政收入爲20,131億元,而剔除留抵退稅因素後7月財政收入當月值爲18,854億元,當月同比爲-10.8%。稅收和非稅收入累計同比分別爲14.5%和-2.3%,當月同比分別爲4.5%和-14.9%,較6月均繼續下滑。隨着下半年留抵退稅影響的消退,稅收收入增速將會減慢並回歸正常。

還原口徑下,7月增值稅累計增速繼續下滑。2023年1-7月增值稅累計同比達84.2%,主要是由於去年同期留抵退稅較多、基數較低,以及去年增值稅留抵退稅的回補效應。2023年1-7月增值稅累計值爲43,578億元,還原口徑下累計同比爲6.6%,連續兩個月下滑;7月增值稅當月值爲6,075億元,還原口徑下單月同比爲-33.7%,仍未走出負區間。

四大稅種中除增值稅外均下降,消費稅、土地相關稅種和印花稅等降幅收窄。2023年1-7月,增值稅由於基數效應增速顯著,而還原口徑下增值稅增速爲6.6%,連續兩月下滑。企業所得稅降幅繼續擴大至-7.4%,主要受企業利潤下降以及7月企業提前享受上半年研發費用加計扣除等因素影響。個人所得稅降幅維持在-0.6%,系專項附加扣除政策效應持續釋放、個人所得稅綜合所得匯算清剿退稅同比多退拉低增幅所致。消費稅和進口貨物稅降幅均繼續收窄,其中消費稅增速爲-10.6%,系2021年末部分收入在2022年一季度入庫、擡高基數所致,內需有望在後續發力。出口退稅降幅收窄至-8.6%。土地相關的五項稅種整體收入累計11,725億元,降幅收窄至-5.4%,其中房產稅增速較高,達6.5%。印花稅同比下降-8.3%,其中證券交易印花稅同比下降30.7%,系去年1-2月大規模證券交易印花稅入庫、築高基數所致。

政府性基金收入和支出當月同比降幅小幅收窄,推測未來國有土地使用權收入將進一步下降。2023年1-7月政府性基金收入爲28,596億元,累計同比降幅收窄至-14.3%,系國有土地使用權出讓收入持續下滑所致(-19.1%),當月同比降幅收窄至-6.0%。在“以收定支”的原則下,受收入端影響,政府性基金支出也同比下滑。2023年1-7月爲49,147億元,累計同比降幅加深至-23.3%,主要原因爲國有土地使用權出讓支出的下滑(-20.4%),當月同比降幅小幅收窄至-35.8%。考慮到中指數據中2023年7月土地出讓收入單月同比繼續下滑,推測未來國有土地使用權收入將進一步下滑,改善還繼續需等待土地市場回暖。

2、財政支出增速連續下滑

財政支出累計增速連續兩月下滑,大多數支出分項累計增速繼續下滑。2023年1-7月全國一般公共預算支出151,623億元,增速較6月下滑0.6個百分點至3.3%。從支出分項看,除交通運輸和節能環保支出外的所有支出分項累計同比增速均繼續下滑。民生類支出合計佔比40.0%,增速均小幅下滑,社保、教育和衛生健康支出的累計同比增速分別爲7.3%、4.7%和5.8%。基建類支出合計佔比19.6%,農林水同比增長2.6%,爲基建類增長主力;城鄉社區支出降幅擴大至-3.5%;交通運輸支出降幅小幅收窄至-6.8%。科學技術支出增速爲0.1%,下滑2.4個百分點。債務付息支出增速繼續下滑至4.5%。

7月財政發力依舊緩慢,政府性基金收支進度均顯著偏慢。2023年1-7月,財政赤字爲12,289億元,完成進度爲21.3%,略高於歷史五年均值20.9%。2023年上半年財政收入進度爲64.1%,支出進度爲55.1%,均低於歷史五年均值。政府性基金收支完成度均顯著偏慢,政府性基金收入進度爲36.6%,支出進度爲41.7%,均低於歷史五年均值,完成度偏慢依舊與土地市場繼續疲弱相關。今年地方專項債發行進度較爲緩慢,截至2023年8月20日,新增專項債發行進度爲72.3%,慢於2022年同期的86.6%,仍有1萬億左右新增量未完成發行。

3、大部分地區存在財政收支缺口

收入疲弱而支出剛性,大部分地區收支存在缺口。根據部分省份公布的2023年1-7月財政數據,雲南、貴州、四川、甘肅、青海、遼寧、湖北、內蒙古、寧夏和江西的財政收入均有所增長,雲南財政收入同比增長達22.2%。由於我國財權更多集中在中央,而事權更多在地方,中央通過轉移支付平衡地方收支,這導致大部分地區存在財政缺口。從2023年1-7月財政收支數據來看,大部分省份財政收支均是赤字,其中四川赤字規模最大,達3988.9億元。

風險提示:

財政收入不及預期:如果財政收入不及預期,可能影響城投資質。

注:本文節選自國盛證券研究所於2023年8月22日發布的研報《弱財政待發力——2023年1-7月財政數據點評》

;楊業偉 S0680520050001

標題:弱財政待發力——2023年1-7月財政數據點評

地址:https://www.iknowplus.com/post/25789.html