非對稱“降息”!8月LPR報價出爐:1年期降10BP,5年期按兵不動

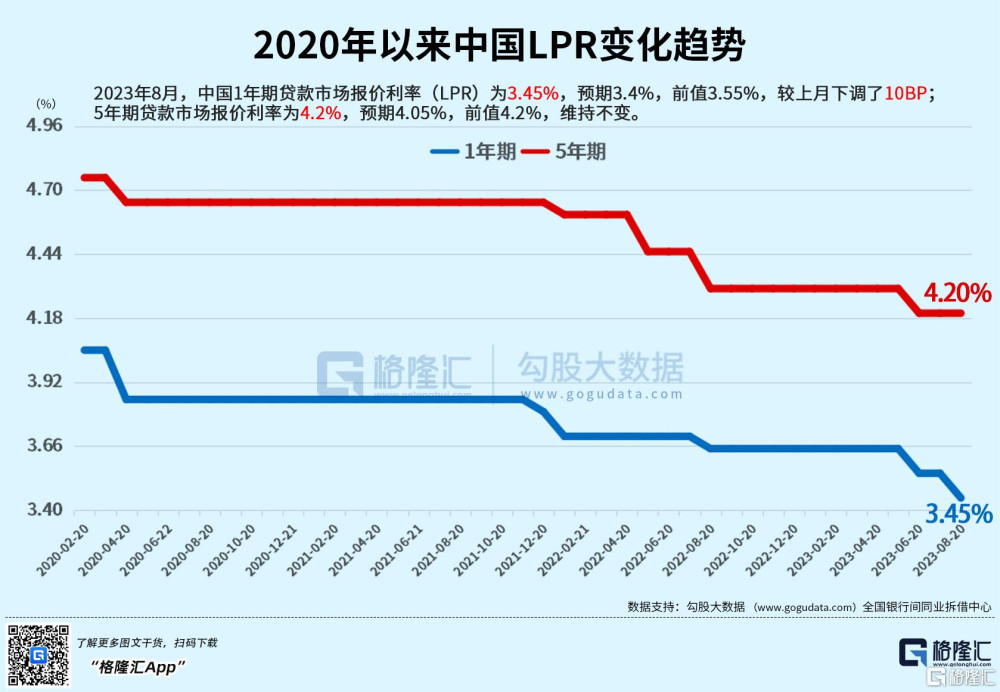

8月21日,8月LPR報價出爐,1年期降10基點,5年期維持不變。

據中國人民銀行授權全國銀行間同業拆借中心公布,2023年8月21日貸款市場報價利率(LPR)爲:1年期LPR爲3.45%,上月爲3.55%;5年期以上LPR報4.2%,上月爲4.2%。以上LPR在下一次發布LPR之前有效。

此前,LPR在連續9個月持平後,於6月下調10個基點,1年期LPR爲3.55%,5年期以上LPR爲4.2%。7月份,1年期和5年期利率均維持不變。

值得注意的是,上周(8月15日),MLF(中期借貸便利)利率下調15個基點至2.50%,7天期逆回購利率下調10個基點至1.80%。

由於LPR是在中期借貸便利(MLF)利率基礎上加點形成,所以在MLF利率下調影響下,市場對8月LPR調降已基本形成共識,但5年期以上LPR按兵不動超乎市場預期。

光大銀行金融市場部宏觀研究員周茂華分析,LPR利率=MLF利率+加點,MLF降息引導市場利率進一步下行,爲銀行調整存款和貸款利率拓展空間。

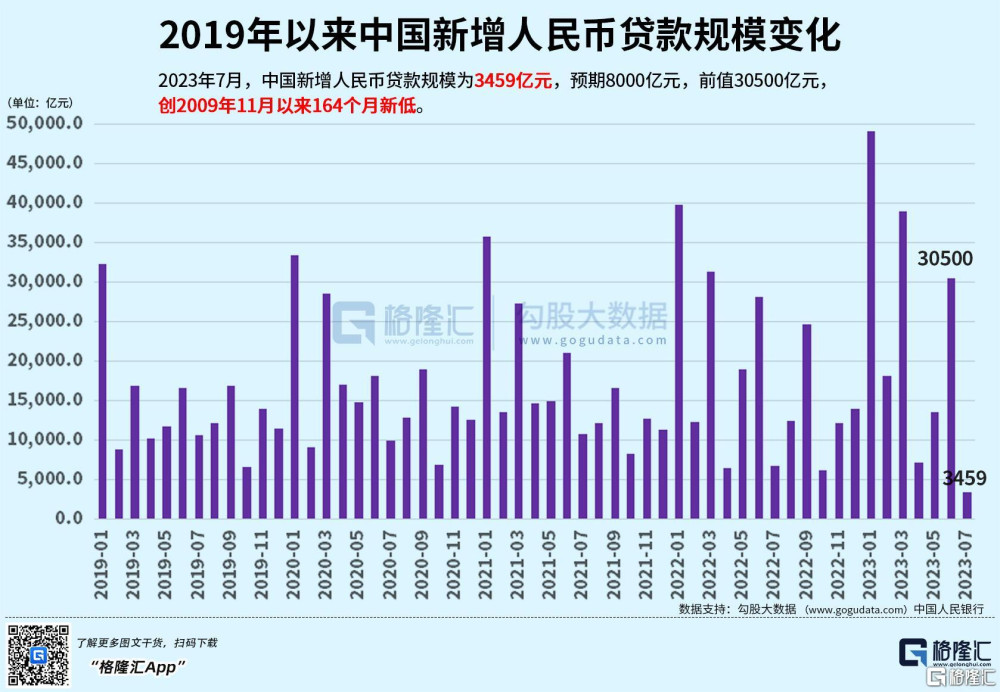

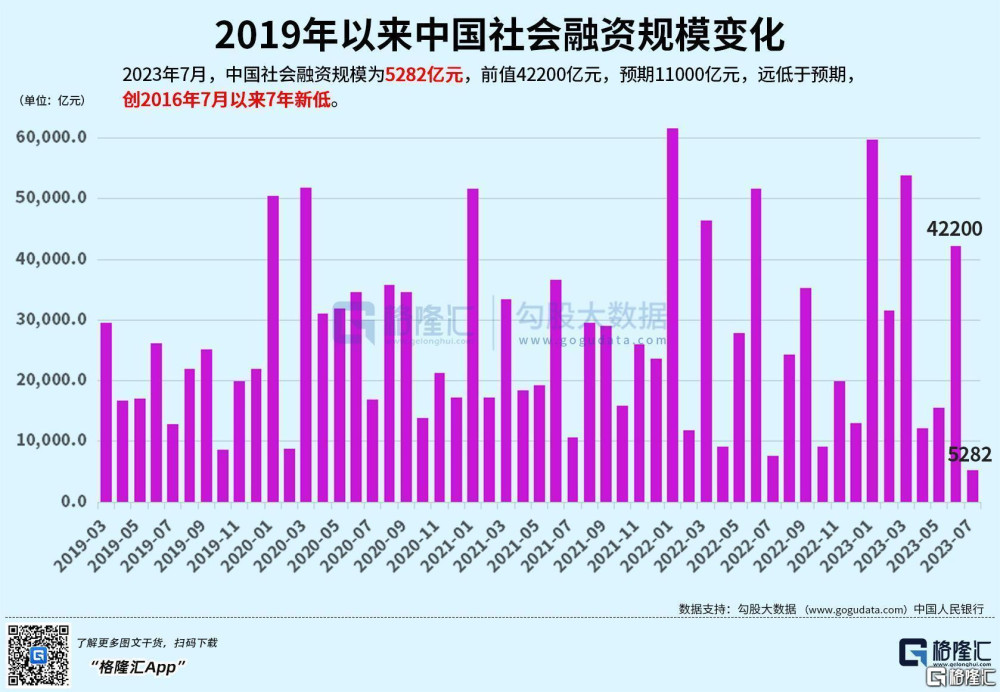

7 月份,信貸、社融大幅走弱,新增人民幣貸款僅 3459 億元,同比少增 3331 億元;新增社融 5282 億元,同比少增 2503 億元。

在總量下降的同時,結構也在走弱,7 月居民中長貸再度負增長,企業中長貸也結束了此前連續 11 個月的同比多增。所以有機構認爲,信用擴張的疲弱是促使央行降息的直接原因之一。

總的來看,7月金融數據和主要經濟數據均低於市場預期,這也是這次降息的觸發因素。此外,7月下旬重要會議後,市場的穩增長預期也在逐步降溫。

MLF的降息也對市場預期後續LPR產生積極影響。

中泰宏觀此前指出,LPR下調,除了有助於降低新增貸款的成本外,對於存量房貸利率下調也有積極影響。7月14日央行領導稱“支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量房貸”。考慮到一季度商業銀行淨息差已降至1.74%的低位,加之RMBS條件早償率指數已從6月中旬的高點0.22下降至最新的0.13,在實際操作層面,商業銀行與借款人之間就存量房貸利率下調或面臨較強的博弈。由於多數存量房貸已掛鉤LPR,LPR下調後或能夠更快地降低存量房貸利率。

展望後市,人民銀行《2023年第二季度中國貨幣政策執行報告》指出,下階段,人民銀行將加大宏觀政策調控力度。穩健的貨幣政策要精准有力,更好發揮貨幣政策工具的總量和結構雙重功能,穩固支持實體經濟恢復發展。

東海證券認爲,今年我國貨幣總量政策已有兩次降息,7天逆回購利率共調降了20個基點。對於未來貨幣政策,還需要繼續降息,進一步降低利率。主要是因爲地產、出口拖累導致總需求偏弱,景氣程度明顯低於過去三年。在地產、出口較弱情況下,要提升總需求,貨幣政策上需要更低的利率,更多的降息。

另外,目前我國實際利率較高,不利於投資和消費;貸款市場相對金融市場利差縮小較多,二季度略有擴大但仍較小,會影響資金進入實體經濟,也需要繼續降低政策利率、存款利率。

東方金誠首席宏觀分析師王青也表示,在6月和8月1年期LPR報價下調、以及近期10年期國債收益率持續下行推動下,新一輪存款利率下調過程或將开啓。這將緩解銀行淨息差下行壓力,持續降低實體經濟融資成本,並推動銀行較快下調存量房貸利率。

標題:非對稱“降息”!8月LPR報價出爐:1年期降10BP,5年期按兵不動

地址:https://www.iknowplus.com/post/25098.html