德邦證券:美聯儲9月FOMC或維持年內指引不變

投資要點

· 核心觀點:維持美聯儲年內還將加息、降息時點較當前市場預期的24Q2更晚的觀點。本周發布的大超預期的零售銷售數據進一步強化消費韌性與經濟偏熱現狀,疊加偏鷹派的美聯儲7月FOMC會議紀要,緊縮預期進一步強化,市場對美聯儲降息時點預期由此前的2024年3月延後至2024年5月,導致美元指數與美債利率的再度上行,10年美債利率再度觸及4.3%。關注下周Powell在Jackson Hole會議的演講。德邦證券認爲,美聯儲9月FOMC公布的點陣圖或維持年內指引不變,以強化暗示11月FOMC會議將加息25bps,同時德邦證券認爲2024H1內不會降息。

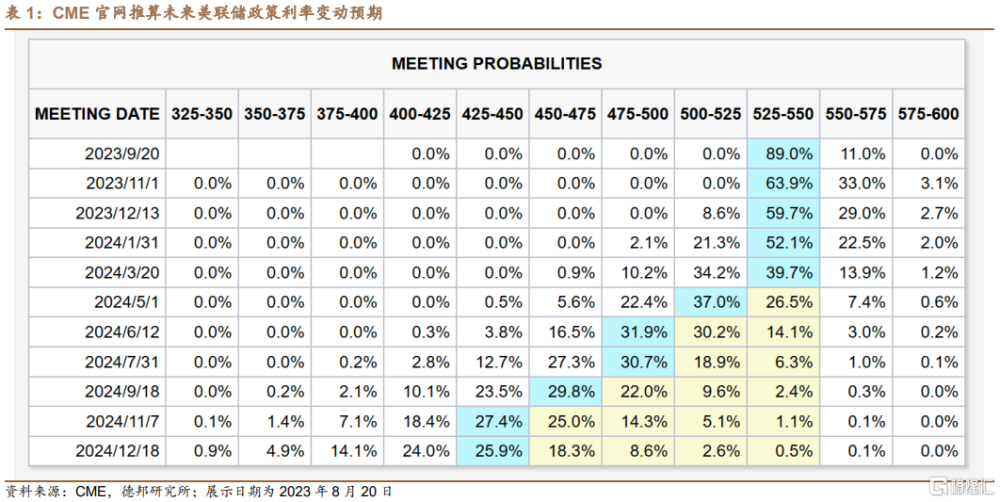

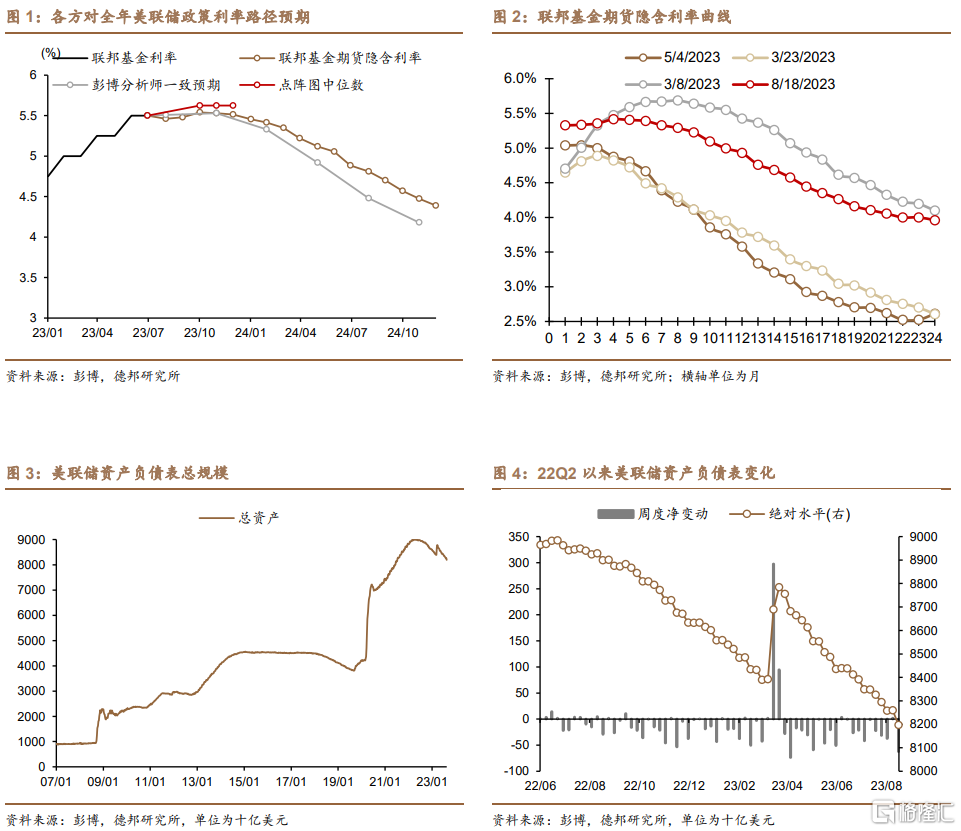

· 聯邦基金利率預期:交易員預期11月加息概率爲36.1%,降息預期推遲至2024年5月。①近端加息預期:CME聯邦基金期貨模型顯示,交易員預期美聯儲9月加息25bps至[5.50, 5.75]%概率僅11%,9月跳過而11月加息概率爲36.1%(表1)。最新8月彭博分析師調查顯示,分析師一致預期11月聯邦基金利率上限爲5.55%,略高於當前[5.25, 5.5]%區間。本周發布的美聯儲7月FOMC會議紀要顯示,大多數官員認爲通脹存在顯著上行風險(significant upside risk),緊縮周期尚未結束。官員一致認爲,今後會議決策將取決於獲取到的全部信息及其對經濟、通脹前景和風險均衡的影響。市場整體解讀爲一份偏鷹的紀要,資產價格反應不明顯(美債利率上揚後回落),但降息預期顯著延後(紀要公布後,聯邦基金期貨隱含利率顯示2024.3降息的預期收窄至31%,2024.5开始降息的預期概率爲81%)。7月美國零售銷售環比+0.7%,預期+0.4%,前值由+0.2%上修至+0.3%;除汽車與加油站外零售銷售環比+1.0%,預期+0.4%,前值+0.2%。零售銷售主要分項環比增速大超預期和前值,顯示美國居民消費韌性仍存,與鷹派紀要疊加構成本周增量緊縮信號。亞特蘭大聯儲8月16日更新的GDPNow進一步上修23Q3美國GDP環比年率增速至+5.8%,其中個人消費支出預測從+4.4%上修至+4.8%。偏熱的經濟數據與增量的緊縮信號下,2年與10年美債利率在本周延續上行,10年利率上破4.3%並突破前高。②遠端降息預期:CME聯邦基金期貨模型(表1)與彭博分析師問卷調查(圖1)均顯示,在當前[5.25, 5.5]%利率區間下,交易員與分析師預期首次降息時點延後至2024年5月。美聯儲紀要再次明確在當前利率持續更久以達到2%通脹目標的決心,助推遠端降息預期推遲。明尼阿波利斯聯儲主席Neel Kashkari表示,雖然通脹大幅下降,但政策制定者密切關注的一些消費者價格指標仍然過高,4%核心通脹兩倍於2%的政策目標,距離降息還有很長的路要走。

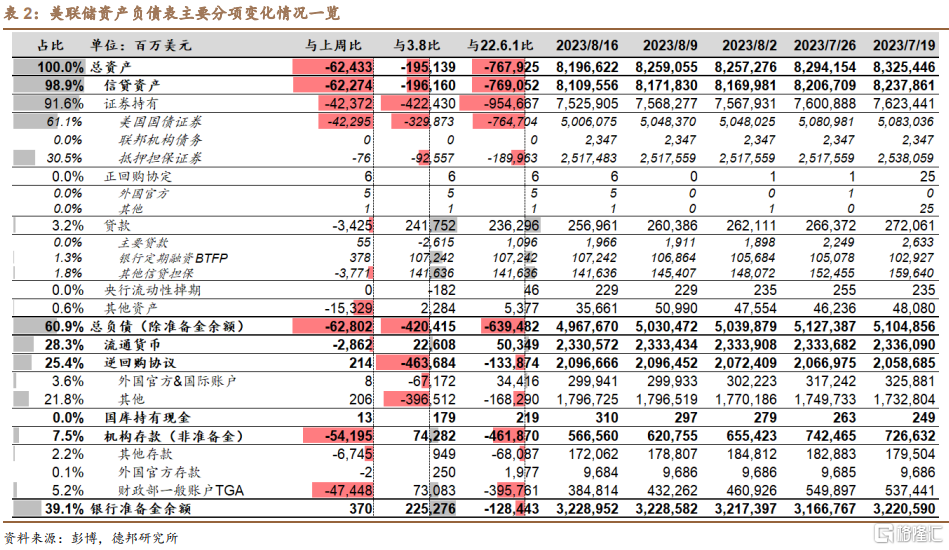

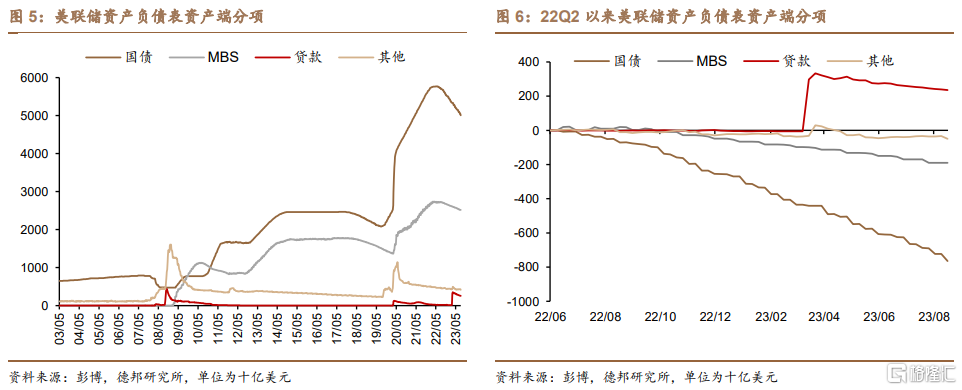

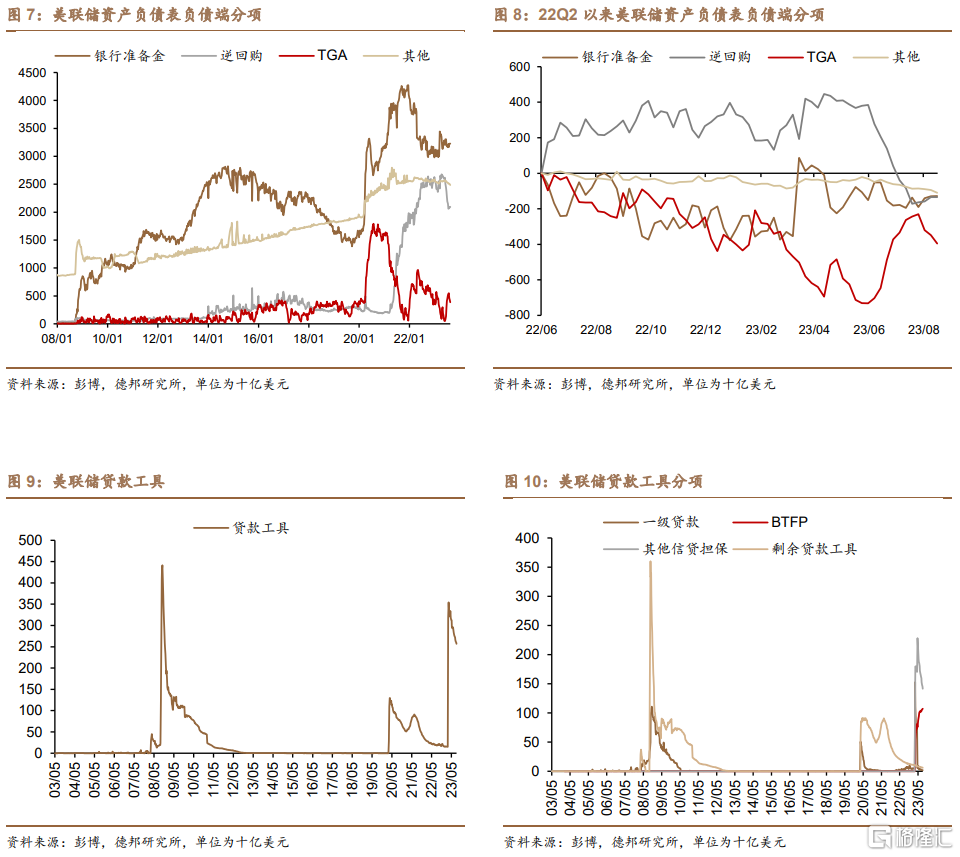

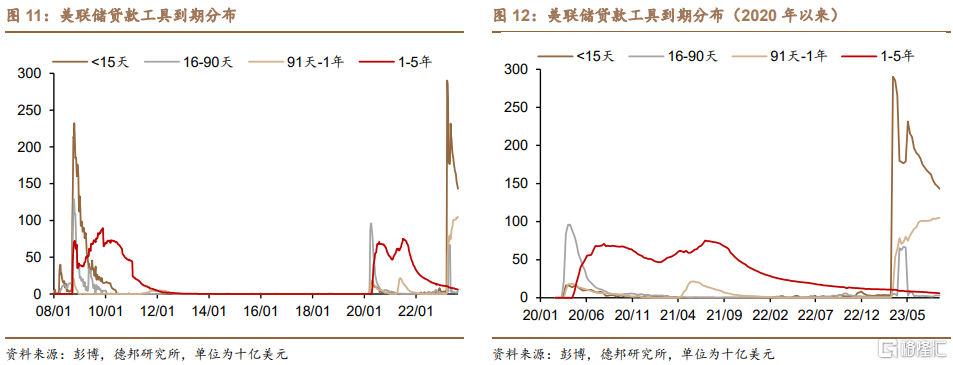

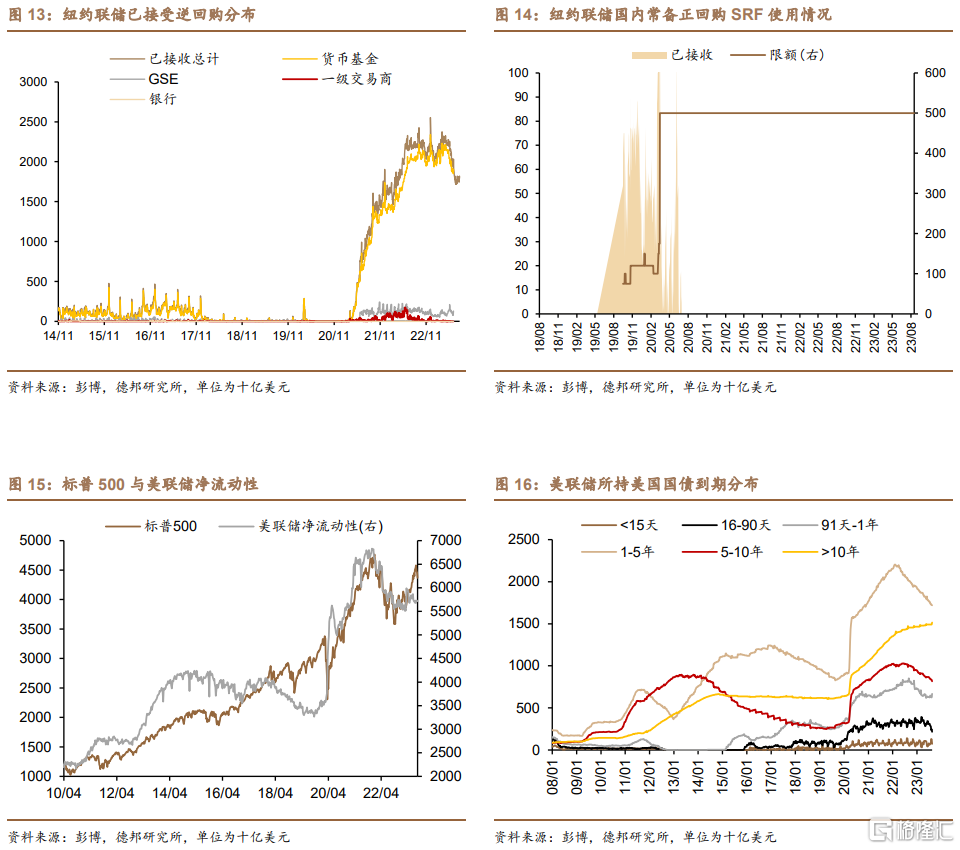

· 美聯儲資產負債表:縮表延續,短期貸款工具加速回落,財政开支引致TGA持續下降。本周美聯儲總資產減少624億至8.20萬億美元(表2)。①資產端:證券資產減少424億至7.53萬億美元(美國國債減少423億)。貸款工具減少34億至2569億美元。按類別看,主要貸款、BTFP、其他信貸擔保工具分別新增0.55、3.78、-37.71億美元(圖10)。按期限看,1-15天、16-90天、91天-1年貸款工具分別新增-35、-1、3億美元(圖12)。②負債端&淨資產:本周美聯儲負債減少628億美元至4.97萬億美元(逆回購減少2.14億至2.096萬億美元、TGA減少474億至3848億美元),銀行准備金余額增加3.7億至3.23萬億美元。TGA連續三周大幅下降,財政开支的增長是主要原因,包括本周二對聯邦公路管理局12億美元的大額支出。美聯儲投放淨流動性規模較上周減少150億美元(圖15)。

· 風險提示:金融系統風險再度發酵;通脹下行速度不及預期;美聯儲加碼緊縮。

注:本文來自德邦證券於2023年8月20日發布的《【蘆哲&張佳煒&韋禕】市場預期降息時點推遲至2024.5——美聯儲周觀察20230820#》,分析師:蘆哲S0120521070001,張佳煒S0120523070005,韋禕S0120123040019

標題:德邦證券:美聯儲9月FOMC或維持年內指引不變

地址:https://www.iknowplus.com/post/25099.html