降息來了!

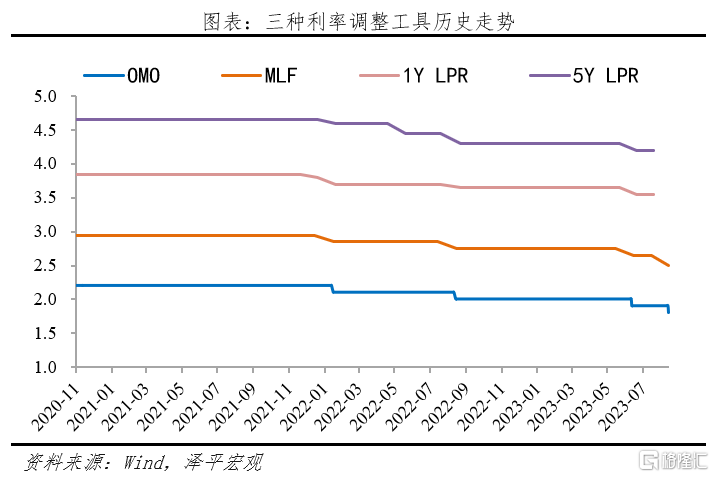

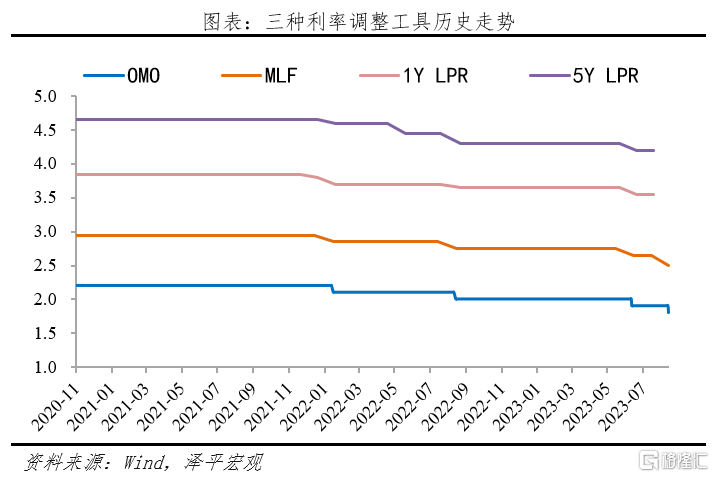

8月15日,央行开展2040億元7天期公开市場逆回購操作和4010億元1年期中期借貸便利(MLF)操作,較此前中標利率分別下調10bp和15bp。

3個月內央行兩次調降OMO和MLF利率,傳遞貨幣寬松信號。

7月經濟金融數據全面回落,經濟下行壓力加大,央行下調政策利率,降低實體經濟融資成本,提振市場信心。

近期政策傳遞積極信號:

7月24日二季度會議提出,“活躍資本市場,提振投資者信心”,“適時調整優化房地產政策”。

7月27日,住建部表示,進一步落實好降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不用認貸”等政策措施。

8月14日,央視報道,福州、廈門、成都、沈陽等多個城市擬於近日調整優化限購政策,降低二套房首付比例下限。限購取消後,當地首套、二套房最低首付比例可進一步降至20%、30%,有望激活剛性和改善性住房需求,提升房地產市場交易活躍度。後續,可能還有其他優化政策出台。

信心比黃金更重要,中國經濟潛力大,如果採取實質有力快速的措施,全力拼經濟,有望步入復蘇通道。一鼓作氣,再而衰,三而竭。

建議:

第一,开啓新一輪降准降息周期,降低融資成本和債務負擔。

第二,結構性貨幣政策工具發力。爲推動小微企業主體恢復發展,抓住普惠小微貸款支持工具等優惠政策。爲穩定信貸投放節奏,繼續用好科技創新再貸款等工具。

第三,用好政策性开發性金融工具。下半年,爲接棒專項債、穩定信貸投放,新一期政策性开發性金融工具可以適度增加額度。

第四,以新能源爲抓手推進新基建,擴大需求。大力建設“西氫東送”,發展液氫,同時適度超前的布局加氫站建設。落實國辦《關於進一步構建高質量充電基礎設施體系的指導意見》,完善充電基礎設施體系,釋放新能源汽車消費潛力。

第五,提振民營經濟信心,貫徹落實最新《中共中央 國務院關於促進民營經濟發展壯大的意見》。出台直達民營企業的支持政策,放寬市場准入、促進公平競爭、保護知識產權,多管齊下優化營商環境。

第六,用好拼經濟的兩大抓手:穩樓市、繁榮股市。優化調整房地產政策,支持城中村改造,加快下調存量房貸利率,滿足居民剛性與改善需求;落實二季度會議“活躍資本市場、提振投資者信心”,降低印花稅,推動機構投資者入市,加大投資者保護力度。

1、背景:經濟持續下行,樓市低迷,需求不足,債務付息壓力大,物價負增長,均爲降息提供時間窗口。

經濟增速低於潛在增長水平,投資、消費、出口三駕馬車全面回落:

1)消費低迷,7月社會消費品零售總額同比上漲2.5%,漲幅比6月收窄0.6個百分點,環比明顯回落。

2)出口大降,海外經濟正在走向衰退,對中國出口仍產生壓力,7月出口同比下降14.5%,連續三個月負增長。

3)投資放緩,7月全國固定資產投資同比上漲1.2%,較上月回落1.9個百分點,其中基建投資、房地產投資、制造業投資全面放緩。

政策釋放“加大宏觀調控力度”信號,政策底出現。二季度會議明確政策總基調“加大宏觀政策調控力度,着力擴大內需”,“加強逆周期調節和政策儲備”。

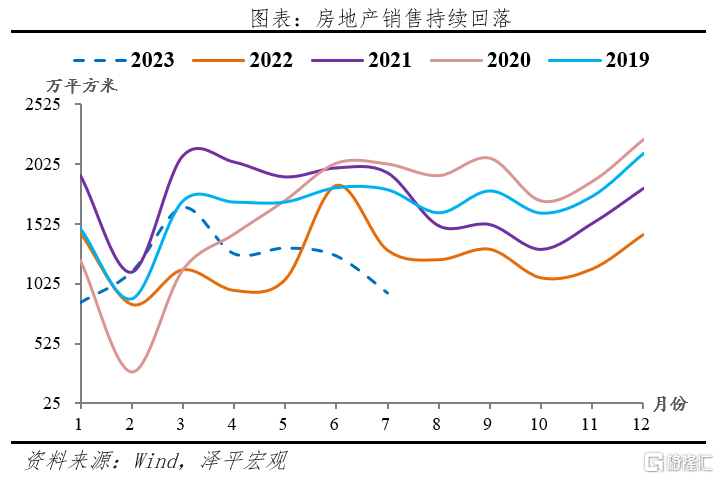

防止房地產進一步下滑,助力“金九銀十”。7月房地產开發投資完成額的累計同比僅爲-8.5%,自2月以來持續回落。成交放緩,1-7月份商品房銷售面積66563萬平方米,同比下降6.5%,商品房銷售額7.05萬億元,下降1.5%。

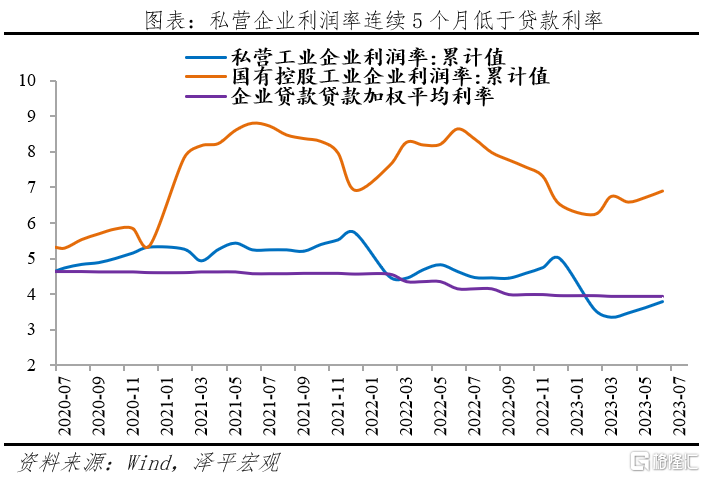

實體經濟部門債務付息壓力大,限制消費和投資擴張。截至2023年Q1,中國實體經濟部門槓杆率高達281.8%,爲歷史峰值。今年1-6月民企利潤率累計僅有3.79%,低於銀行貸款加權平均利率3.95%,民間投資進一步收縮至-0.5%。上半年政府債務付息支出同比增速爲5.5%,支出規模佔總支出比重爲4.4%,比例持續創新高。

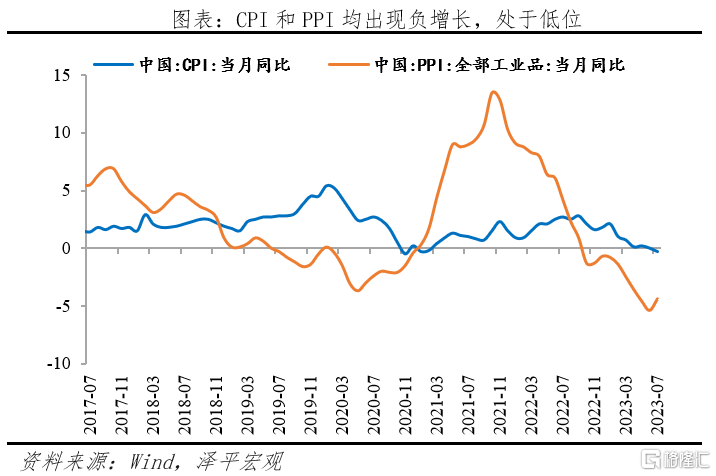

把握國內物價負增長、美聯儲加息尾聲的政策窗口期。7月CPI和PPI同比負增長。CPI同比下降0.3%,7月PPI同比下降4.4%,均保持較低水平。7月美聯儲加息25bp至5.25%-5.50%,自2023年6月暫停加息後再次重啓,抗通脹、穩增長、防風險不可能三角迫使加息進入尾聲。

2、方式:OMO和MLF同步調降,時點和力度均超預期

此次降息以OMO下降10bp、MLF下降15bp落地,是3個月內的第二輪降息。降息力度和時點超預期,傳遞拼經濟信號。

從方式來看,OMO和MLF同步調降,時點超預期。從歷史經驗看,3個月內兩度降息,僅出現在 2020年初的疫情期間,本輪兩次降息周期間隔時長僅61天,僅次於2020年的42天。此次降息落地時點超預期,反映當前經濟承壓下,央行加強逆周期調節力度。

從量來看,MLF小幅加量續作。8月MLF到期量爲今年2月以來新高,今日开展4010億元MLF和2040億7天期逆回購,實現MLF小幅超量投放10億元,有利於平抑MLF到期和稅期高峰帶來的短期資金面波動。8月以來,公开市場操作轉爲資金淨回籠,反映出銀行間市場流動性較爲寬松,近十日DR007利率中樞在1.73%,持續低於政策利率。

從價來看,長短端政策利率均爲歷史新低,降息力度大。這次MLF調降15bp,降幅爲近兩年最大,2023年兩輪降息累計調降短期政策利率20bp、中長期政策利率25bp,僅次於2020年兩輪降息力度。

3、影響:降低實體經濟融資成本,利好經濟、股市、債市、樓市,人民幣匯率短期承壓、長期堅挺

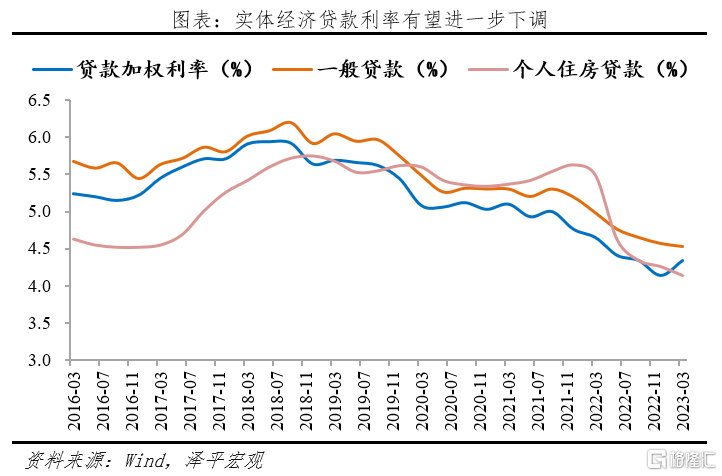

降低政策利率,有助於降低融資成本,利好實體經濟。7月經濟金融數據全面放緩,本次MLF降息將引導LPR下行,帶動企業實際融資利率進一步下行,提振市場主體信心。

利好股市。股市是貨幣的晴雨表,降息有助於減輕企業融資成本壓力,推動經濟復蘇。

利好債市。MLF利率下調,爲10年期國債收益率打开下行空間,10年期國开活躍券“23國开10”收益率快速下行6bp。短期債市資金面受益於貨幣政策寬松,未來隨着財政、房地產、促消費等穩增長政策發力,債市將面臨寬貨幣和寬信用的博弈。

有助於穩樓市。“房地產長期看人口、中期看土地、短期看金融”,調降MLF利率將帶動5年期LPR調降,配合限售放松、非限購區域首付比例調整、棚改專項債等穩樓市組合拳,有利於刺激居民購房需求,提振房地產銷售、投資回暖。

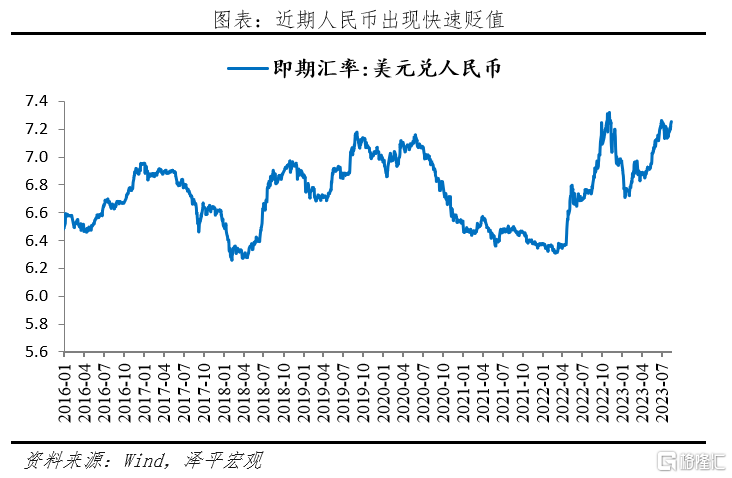

人民幣匯率短期承壓、長期堅挺。7月經濟金融數據全面回落,疊加MLF政策降息,人民幣匯率面臨階段性貶值壓力,8月15日離岸人民幣對美元匯率跌破7. 30元關口。長期看,在一攬子穩增長政策的帶動下,中國經濟將重回復蘇通道,利好人民幣匯率長期堅挺。

4、展望:降准降息可期,優化調整房地產調控,活躍資本市場,提振投資者信心

貨幣政策延續寬松基調,新一輪降准降息可期。下周LPR將跟進調降,啓動“OMO-MLF-LPR-貸款利率”鏈條,預計本月1年期與5年期以上LPR調降10-15bp。同時,近期存款准備金率也有望調降,提供中長期流動性,配合一攬子政策發力。

預計新一期政策性开發性金融工具將適度加量,接棒專項債。結構性工具將加強力度,例如向專精特新等優質企業落地科技創新再貸款,向超大特大城市的老舊小區改造提供PSL定向支持等。

樓市與股市有望成爲經濟復蘇的兩大抓手。預計房地產政策將邊際優化,各地“因城施策”支持城中村改造,加快下調存量房貸利率,滿足居民剛性與改善需求;二季度會議提出,“活躍資本市場、提振投資者信心”,預計將通過發揮股市財富效應以刺激消費。同時,財政政策將持續發力,以新能源爲代表的新基建成爲重點方向。

標題:降息來了!

地址:https://www.iknowplus.com/post/23681.html