中金:內需走弱,財政和貨幣政策仍有發力空間

事件

►中國7月社會消費品零售總額36761億元,同比增長2.5%,市場預期5.3%,前值3.1%。

►中國1—7月份,全國固定資產投資(不含農戶)285898億元,同比增長3.4%(按可比口徑計算)。

►中國7月規模以上工業增加值同比實際增長3.7%(增加值增速均爲扣除價格因素的實際增長率)。

►中國7月全國城鎮調查失業率爲5.3%,比上月上升0.1個百分點。

(市場預期爲Wind一致預期)

評論

7月經濟數據總體不及預期,尤其是房地產市場持續低迷,基建投資也有所回落,內外需求放緩背景下,短期經濟增長動能相對不足。從需求來看,消費方面,7月房地產相關消費仍然沒有起色,汽車消費增速處於低位,7月消費品零售季調環比轉負,反映短期消費明顯走弱;投資方面,7月基建投資增速高位回落,疊加房地產投資繼續下行,而制造業投資也有所回落,固定投資整體增速明顯放緩;出口方面,盡管美國經濟仍有一定韌性,但是外需仍處於下行階段,出口增速也繼續回落。從產出來看,工業方面,當前內外需求不足使得企業生產意愿偏低,隨着前期中遊利潤改善對產出的利好減弱,工業生產活動有所放緩;服務業方面,7月工業活動偏弱使得相關服務業產出受限,不過暑期消費相關服務業表現不錯,7月服務業受到一定支撐。總體來看,7月內外需求相對不足,結合通脹持續低迷,名義經濟增速處於低位。

7月中央政治局經濟會議之後,各部門陸續出台一些政策,這些措施有助於穩定市場預期。不過當前國內經濟的主要拖累因素是房地產,而房地產市場恢復仍然偏慢,短期經濟下行壓力仍然較大。在內外需求相對不足的背景下,放松貨幣政策以支撐經濟的必要性也在增加,8月央行再次降息也是集中體現。隨着政策利率的進一步調降,後續存款利率可能也會下調,這有利於長端利率債收益率下行。當然後續穩增長政策可能繼續發力,中央加槓杆是可能的選項,通過積極財政刺激需求,從而推動國內經濟企穩。盡管積極財政可能帶來債券供給增加,但是貨幣政策可能會相應配合,這樣供給增加對債券收益率的擾動就相對有限。考慮內外需求偏弱而名義增長偏低,我們預計後續貨幣政策可能繼續加大放松力度,而寬松的流動性和較強的配置力量有望推動債券收益率進一步下行,10年國債收益率低點可能觸及2.4%-2.5%,我們繼續建議投資組合保持一定久期。

風險

經濟修復不及預期。

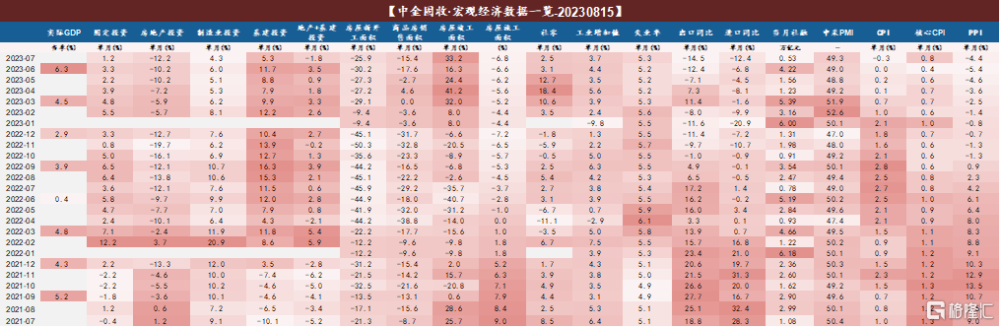

圖表1:2023年7月宏觀經濟數據一覽

資料來源:Wind,國家統計局,中金公司研究部

1、耐用品下行與基數擡升共同導致商品零售不及預期

7月社會消費品零售同比增速不及預期(Wind一致預期5.3%,華爾街見聞預期4%),社會消費品零售總額36761億元,同比增長僅錄得2.5%,在6月基礎上進一步下行。社零同比與預期有所背離一方面有統計方法上的因素,社會消費品零售中更多納入商品消費,對於服務消費僅以餐飲形式進行統計,且佔比僅12%,因而導致暑期服務消費雖然熱度較高,但並沒有完全以社零的形式體現出來,本月餐飲消費同比增速仍較高,保持在15.8%的水平(上月同比16.1%)。另一方面,即使考慮到統計方法因素,低於預期的消費增速也側面表明當下居民雖出行熱度高,但出行旅遊並未能夠較好地帶動上下遊產業鏈相關商品消費,仍然反映出居民傾向於即時消費,但更注重控制消費金額的特徵。

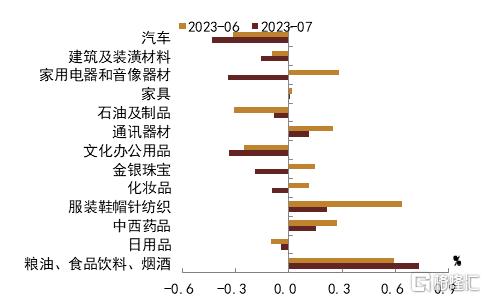

從具體商品消費類別來看,7月可選消費同比均有較明顯的下滑,汽車消費同比對社零的負貢獻進一步加大,除此以外,地產後周期產業鏈表現也欠佳,家電與音響器材同比-5.5%,家電主要受到地產銷售偏低和去年夏季炎熱家電置換需求提前透支的影響,建築裝潢材料同比進一步下行至-11.2%,家具同比漲幅也收窄至0.1%。耐用品消費整體表現欠佳。非耐用品層面,金銀珠寶、化妝品、文化辦公類用品主要受到基數明顯擡升的影響導致同比出現較大下滑,也對社零造成一定拖累。整體來看,本月社零表現不及預期,主要是耐用品消費下行和基數擡升共同作用導致。

圖表2:7月分品類對社零貢獻值

資料來源:Wind,國家統計局,中金公司研究部

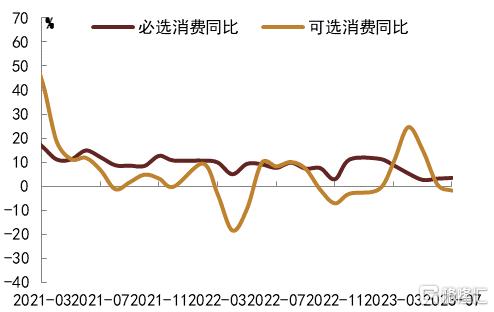

圖表3:7月可選消費同比轉負

資料來源:Wind,國家統計局,中金公司研究部

2、銷售疲軟而投資繼續下行,房地產市場仍然低迷

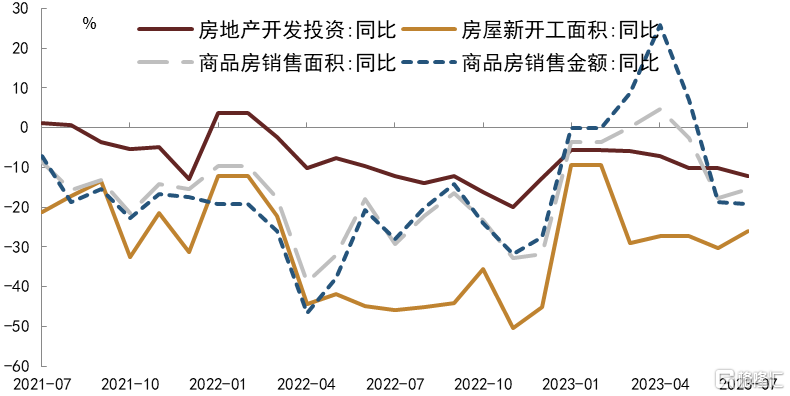

7月商品房銷售面積單月同比從6月的-17.6%升至-15.4%,商品房銷售金額從-18.8%降至-19.2%,7月房地產市場仍未見明顯起色,新房和二手房銷售持續處於低位。7月房地產开發資金來源單月同比從6月的-21.6%升至-20.2%,其中定金預收款單月同比從-19.5%降至-21.8%,按揭貸款單月同比從-13%降至-23.4%,當前企業外部融資較爲困難,內部融資能力不足,資金來源較爲依賴銷售,而銷售持續低迷使得企業資金來源壓力加大。7月房屋新开工面積單月同比從6月的-30.2%升至-25.9%,7月房屋竣工面積單月同比從6月的16.3%升至33.2%,企業新开工意愿不足而繼續加快竣工。7月房屋施工面積同比從6月的-6.6%降至-6.8%,7月房地產投資單月同比從-10.2%降至-12.2%,隨着存量施工面積繼續減少,房地產投資增速繼續下行。總體來看,7月房地產市場仍然低迷,尤其是房地產銷售疲軟使得企業資金壓力加大,房地產投資增速繼續下行並明顯拖累內需。

圖表4:7月商品房銷售疲軟而房地產投資繼續下行

資料來源:Wind,國家統計局,中金公司研究部

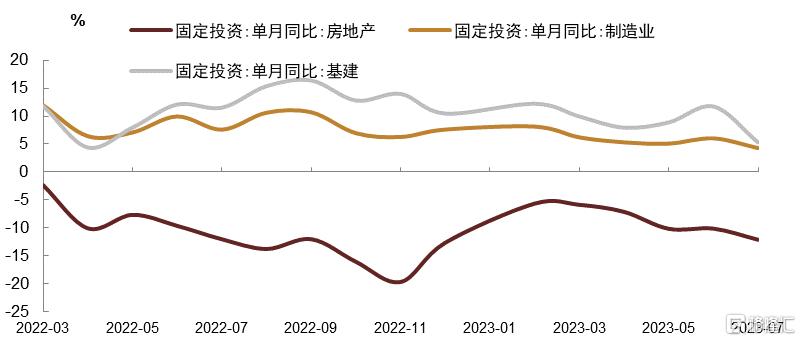

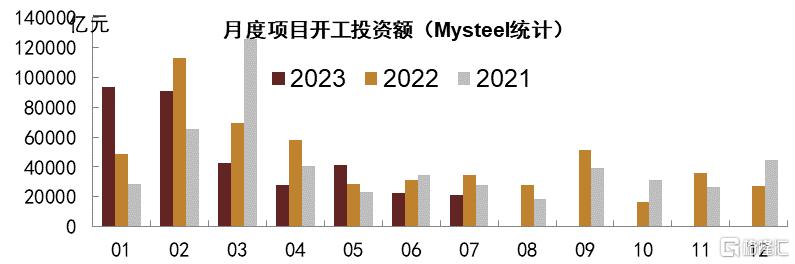

3、7月固定資產投資增速明顯回落

7月固定資產投資增速從6月的3.3%明顯回落至1.2%,其中地產投資跌幅較上月擴大,而制造業投資和基建投資增速均較上月明顯回落。從主要分項來看,基建投資增速由6月的11.7 %回落至5.3%,根據Mysteel數據,7月全國項目开工總投資額環比下降7.64%,同比下降39.4%,近兩個月基建項目开工也而呈現出走弱的趨勢,我們預計後續基建投資增速或仍將繼續放緩。地產投資增速跌幅由上月的-10.2%進一步擴大至-12.2%,反映目前房地產景氣度仍然在走弱,而從結構上來看,地產商仍以加快竣工回款爲策略,而新开工則持續低迷,反映了當前地產开發商謹慎的心理。7月制造業投資增速由6月的6.0%回落至4.3%,在內需和外需同時回落的情況下,制造業企業投資擴產的意愿也較爲低迷,因此7月制造業投資增速也邊際走弱。

圖表5:固定資產投資各分項增速回落

資料來源:Wind,國家統計局,中金公司研究部 注:數據截至2023年7月

圖表6:全國項目开工放緩

資料來源:Mysteel,中金公司研究部

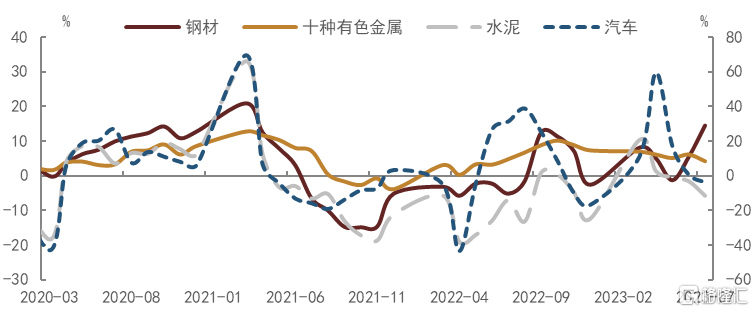

4、7月工增增速較上月回落且不及市場預期

2023年7月工業增加值同比增長3.7%,增速低於前值4.4%和市場預期4.3%,環比增速也僅錄得0.01%。分結構來看,上遊行業工增增速表現略有分化,煤炭开採當月同比增長0.4%,較上月增速下降1.6個百分點;油氣开採當月同比增長4.2%,較上月同比增速小幅上升0.1個百分點。中遊行業中,黑色金屬冶煉當月同比增長15.6%,較上月同比增速加快7.8個百分點,對應7月鋼材產量同比增速明顯回升;有色金屬冶煉當月同比增長8.9%,較上月同比增速下降0.2個百分點,對應7月十種有色金屬日均產量同比增速小幅下滑。下遊方面,汽車制造業增加值同比增速由上月的8.8%下滑至6.2%,對應汽車產量同比由上月的0.8%降至-3.8%;其他下遊行業中,鐵路、船舶、航空等設備制造業同比增速由前值4.7%回落至1.0%,計算機、通訊等同比增速也由1.2%降至0.7%。綜合來看,在下遊行業整體走弱而中上遊行業表現分化的情況下,7月工業增加值增速整體回落,而去年同期基數實際上較6月基數小幅下降,表明7月生產確實偏弱。

圖表7:部分重點工業品日均產量同比增速(汽車爲右軸)

資料來源:Wind,中金公司研究部

注:數據截至2023年7月

注:本文摘自中金公司於2023年8月15日已經發布的《內需走弱,財政和貨幣政策仍有發力空間——7月經濟數據分析》,證券分析師:

陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

李 雪 分析員,SAC執業證書編號:S0080519050002

丁雅潔 分析員,SAC執業證書編號:S0080522070016

張昕煜 聯系人,SAC執業證書編號:S0080121120116

標題:中金:內需走弱,財政和貨幣政策仍有發力空間

地址:https://www.iknowplus.com/post/23679.html