長城證券:美國7月通脹如期反彈,8月可能繼續回升

核心觀點

結論

美國7月份CPI同比反彈至3.2%,符合長城證券預期。美國經濟依然維持着較強韌性,服務業需求旺盛導致服務通脹居高不下,同時國際油價上漲拉動能源價格,整體通脹可能在8月份繼續回升。美國通脹目前還面臨一定壓力,無論是房地產市場回暖,還是人均可支配收入、平均周薪回升,都構成潛在的通脹二次反彈基礎。美聯儲可能在9月份繼續加息25bp並維持高利率,直至經濟需求明顯抑制,通脹穩定在溫和區間,美聯儲才有可能轉入降息。由於美國經濟依然強韌,美國更可能維持一種高韌性、高通脹、高利率的平衡狀態。

數據

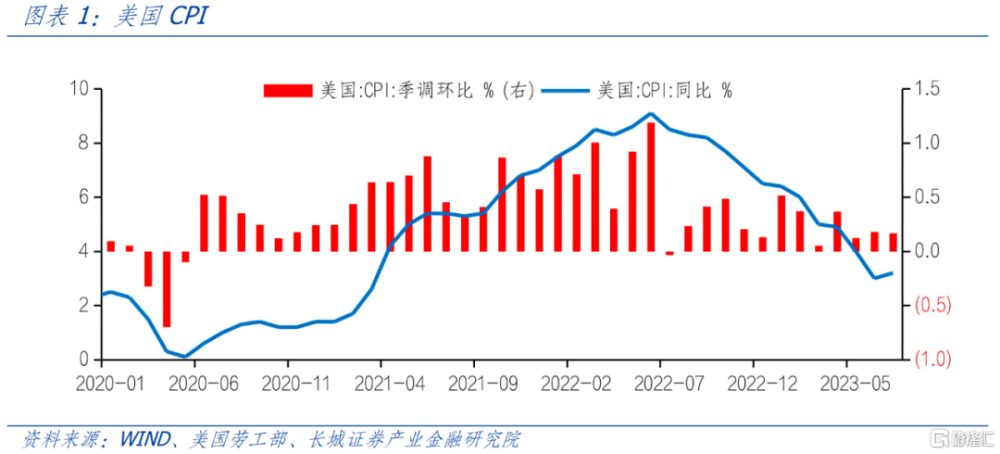

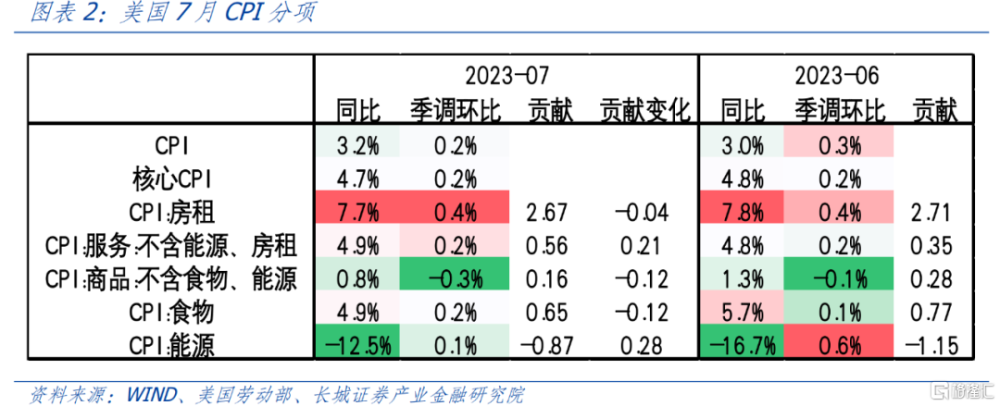

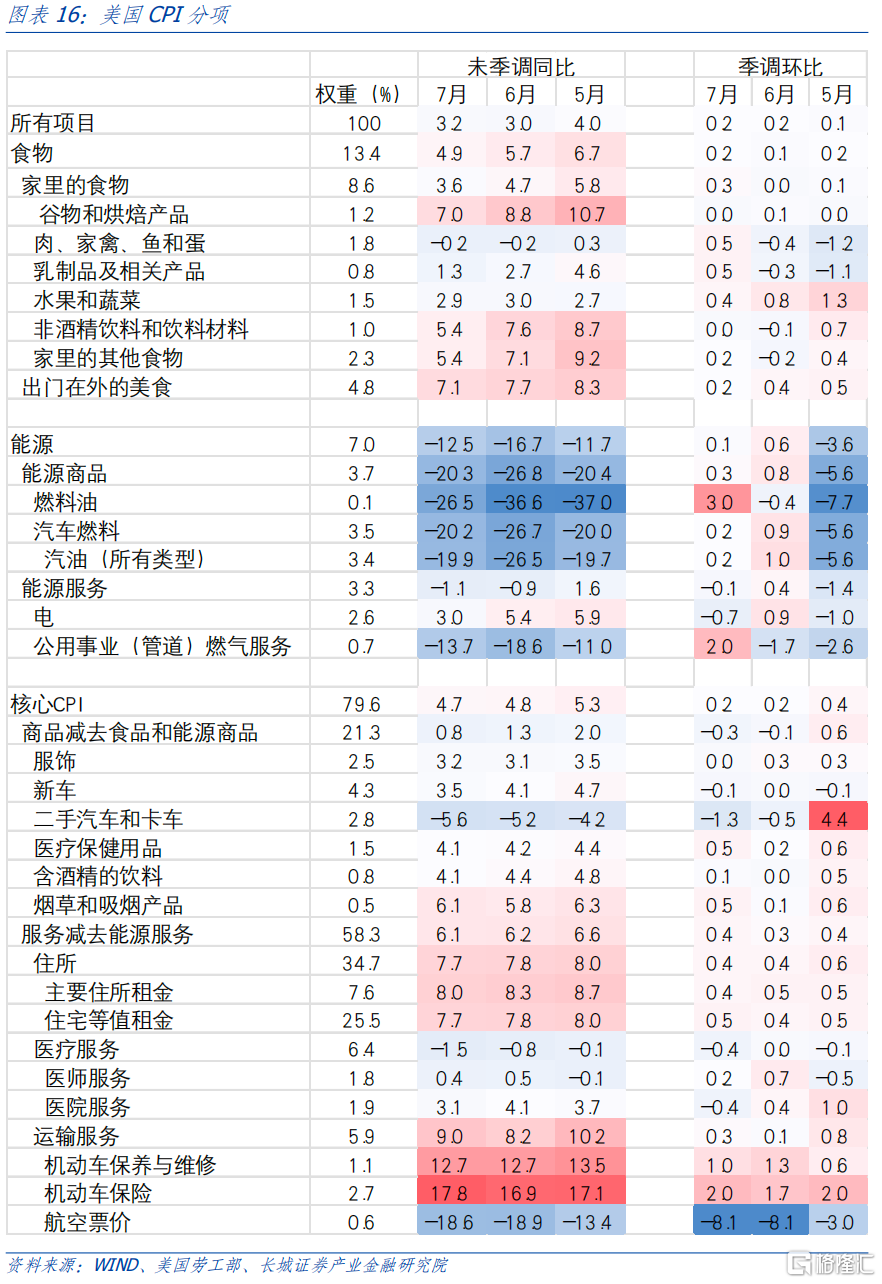

美國7月CPI同比3.2%,前值3.0%,市場預期3.3%。核心CPI同比4.7%,前值4.8%。

要點

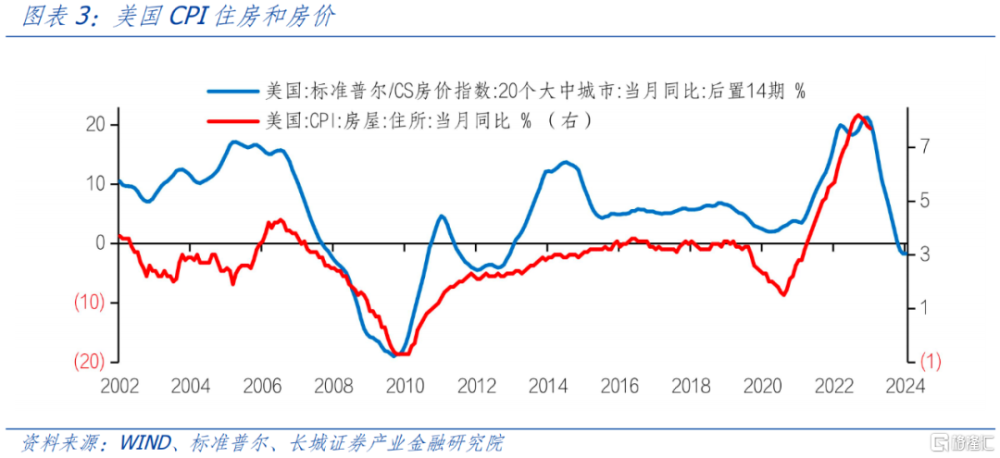

第一,房租項繼續緩慢下降,緩解通脹壓力。7月份,美國CPI住房拉低通脹0.04個百分點。往後看,今年余下時間,隨着美國房價同比的回落,住房對CPI的貢獻或將逐步降低。不過,人均可支配收入增長,房價同比下行,美國房地產市場正在邊際轉暖。如果美聯儲緊縮不足導致房價重新上漲,那么美國通脹可能在2024年繼續反彈。

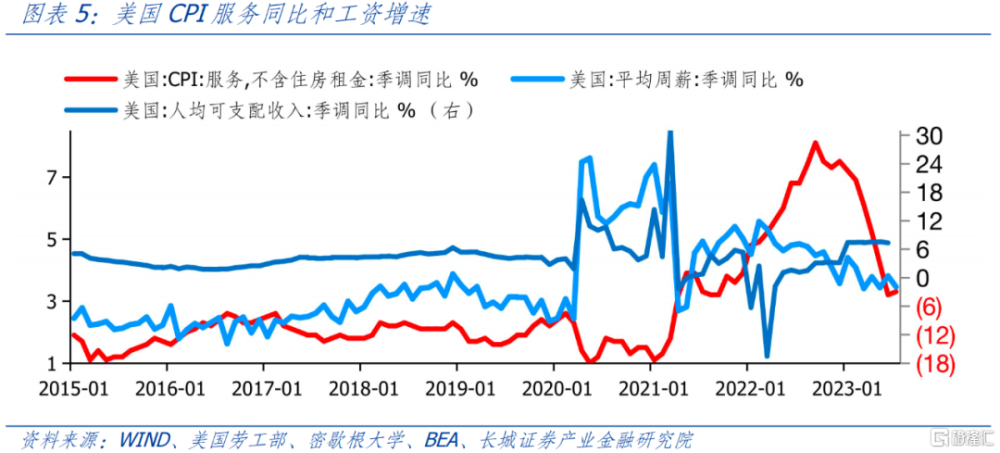

第二,美國服務業需求依然旺盛,服務通脹居高不下。美國服務通脹也出現了一定反彈,對通脹的貢獻從0.35增加至0.56個百分點,擡升通脹0.21個百分點。7月份美國非農企業平均周薪同比3.5%,二季度均值爲3.7%,工資增速回落緩慢,人均可支配收入高增,這意味着旺盛的服務需求還將持續一段時間,服務通脹壓力依然存在。

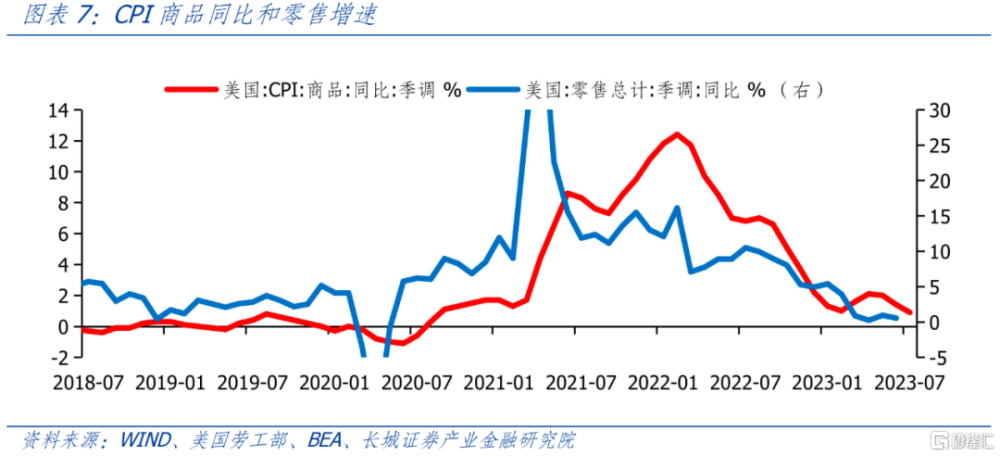

第三,美國商品消費回歸常態,已經不構成通脹壓力。自去年12月,美國商品通脹就已經回到了2%附近的相對低位。2023年6月,美國零售同比0.57%,季調環比0.21%,處於低位增長。美國商品消費需求基本已經滿足,收入的增長對商品消費的提升作用減弱,過剩的消費能力主要轉移至服務項,導致商品通脹和服務通脹出現分化。

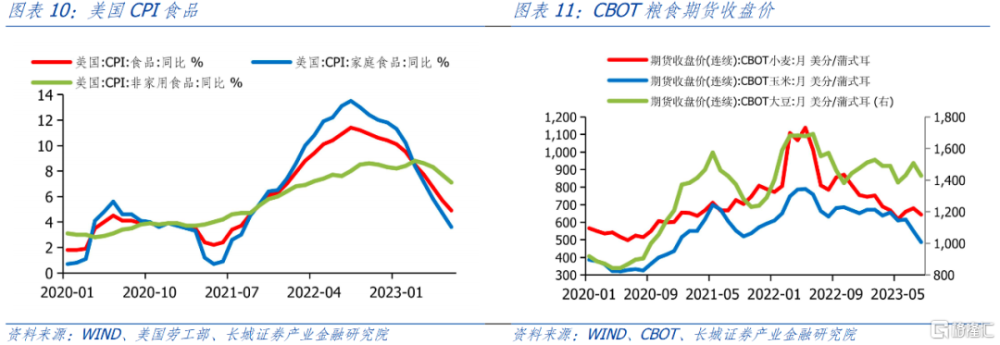

第四,美國食品價格延續回落趨勢。7月份美國CPI食品同比4.9%,延續回落趨勢,季調環比0.2%,處於溫和增長。從期貨價格來看,小麥和大豆價格處於震蕩,玉米價格大幅下降。長城證券認爲,在去年高基數的影響下,美國CPI食品還有一定下降空間,但空間已經不大。

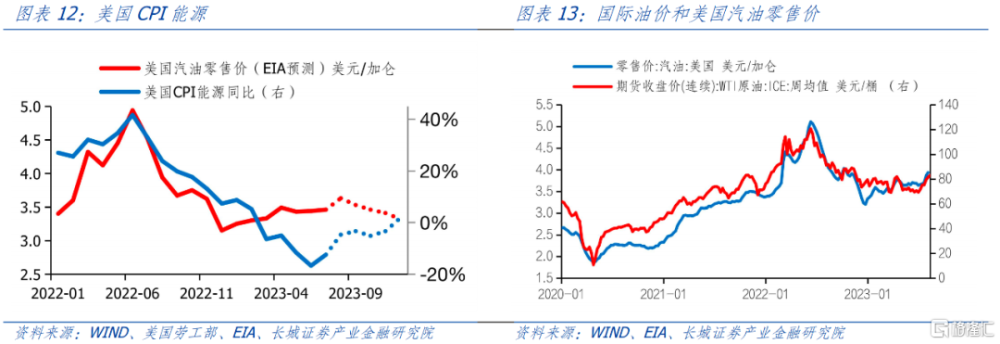

第五,CPI能源同比如預期回升,重新擡升通脹。7月份,美國CPI能源同比-12.5%,前值-16.7%,降幅正在收窄,一方面,去年能源價格高基數的效用正在消失。另一方面,隨着OPEC減產,國際油價形成升高趨勢,美國汽油零售價也在上漲。長城證券認爲,能源價格同比可能繼續上升,擡升通脹。

正文

8月10日晚,美國公布7月CPI同比3.2%,前值3.0%,略低於市場預期的3.3%,季調環比0.2%。7月核心CPI同比4.7%,前值4.8%,符合市場預期,季調環比也是0.2%。美國通脹出現反彈符合上月點評中“隨着人均可支配收入增速維持在高位,平均周薪同比出現回升,通脹存在二次反彈的可能”的觀點。美國經濟依然維持着較強韌性,服務業需求旺盛導致服務通脹居高不下,同時國際油價上漲拉動能源價格,整體通脹可能在8月份繼續回升。因此,長城證券認爲,美聯儲或將在9月份繼續加息25bp。

在核心通脹中,住房、服務、商品的權重分別爲34.7%、23.6%和21.3%。在非核心通脹中,食物和能源的權重分別爲13.4%和7.0%。

第一,房租項繼續緩慢下降,緩解通脹壓力。7月份,美國CPI住房同比7.7%,前值7.8%,對通脹的貢獻從2.71個百分點下降至2.67個百分點,拉低通脹0.04個百分點。往後看,今年余下時間,隨着美國房價同比的回落,住房對CPI的貢獻或將逐步降低。按照房價領先CPI房租大約14個月來推算,年底CPI房租同比可能回落至4.42%,對CPI的貢獻將從7月份的2.67個百分點降至1.45個百分點,相當於降低通脹1.22個百分點。

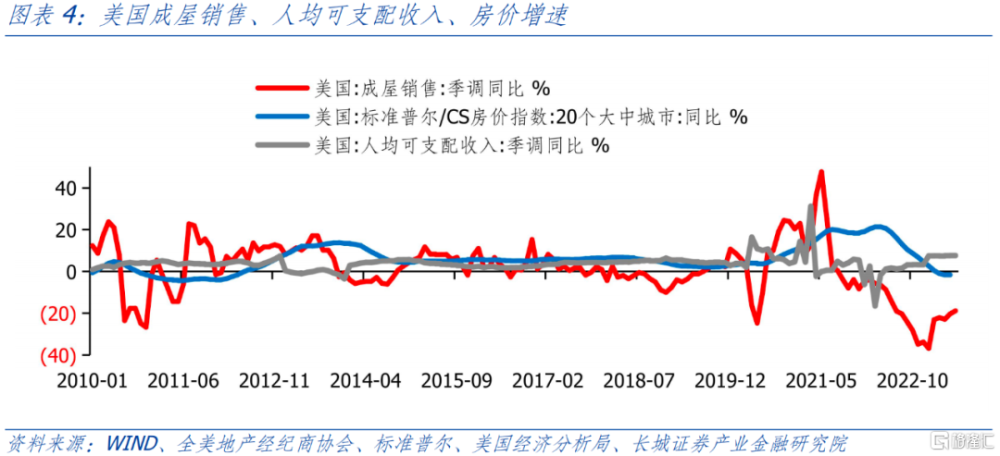

不過,人均可支配收入增長,房價同比下行,美國房地產市場正在邊際轉暖。2023年7月,美國人均可支配收入同比增速7.3%,維持高增態勢。而美國20大中城市房價同比-1.7%,美國成屋銷售同比降幅正在收窄。美國房價環比也在恢復增長,3月/4月/5月房價環比分別爲1.56%、1.68%和1.48%。如果美聯儲緊縮不足導致房價重新上漲,那么美國通脹可能在2024年繼續反彈。

第二,美國服務業需求依然旺盛,服務通脹居高不下。7月份,美國剔除房租後的CPI服務同比4.9%,前值4.8%,也是出現了一定反彈,對通脹的貢獻從0.35增加至0.56個百分點,擡升通脹0.21個百分點。7月份美國非農企業平均周薪同比3.5%,二季度均值爲3.7%,工資增速回落緩慢,人均可支配收入高增,這意味着旺盛的服務需求還將持續一段時間,服務通脹壓力依然存在。

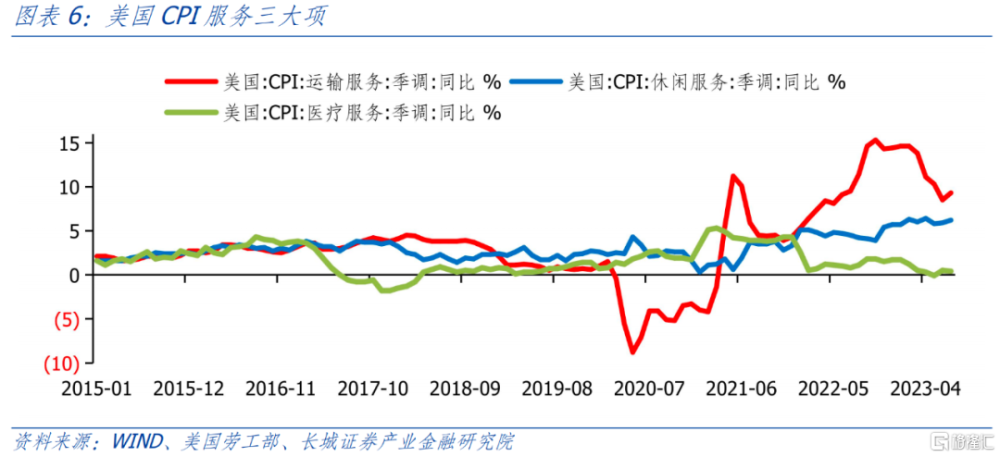

具體而言,運輸服務和休闲服務處在高位,醫療服務處在低位。醫療、運輸、休闲分別佔CPI權重的6.4%、5.9%和3.1%,合計佔CPI服務的六成以上。7月份,CPI醫療服務同比0.4%,前值0.5%,略微下降。CPI運輸服務同比9.3%,前值8.5%,主要原因是機動車保險價格上漲。CPI休闲服務同比6.2%,前值5.9%。美國消費需求目前集中於休闲旅遊,因此休闲和運輸服務通脹預計仍將保持高位運行。

第三,美國商品消費回歸常態,已經不構成通脹壓力。7月份,美國商品CPI同比0.8%,前值1.3%,季調環比-0.2%。自去年12月,美國商品通脹就已經回到了2%附近的相對低位。2023年6月,美國零售同比0.57%,季調環比0.21%,處於低位增長。美國商品消費需求基本已經滿足,收入的增長對商品消費的提升作用減弱,過剩的消費能力主要轉移至服務項,導致商品通脹和服務通脹出現分化。

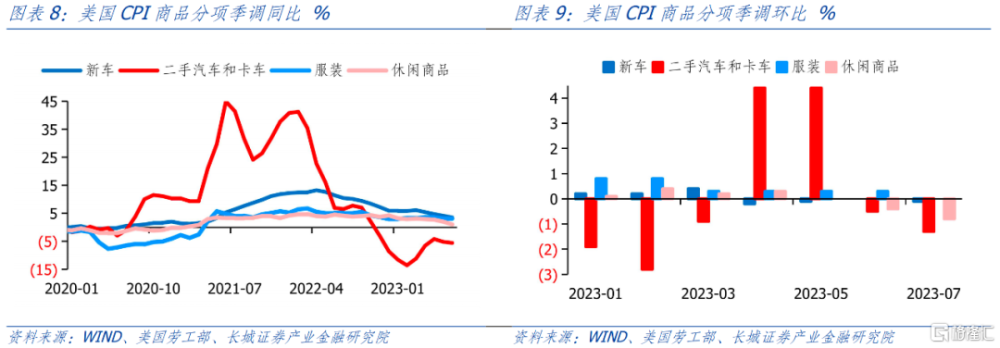

汽車價格同比繼續降低是造成商品通脹回落的主要原因。新車、二手車、服裝、休闲商品分別佔CPI權重的4.3%、2.8%、2.5%和2.3%,合計佔CPI商品的五成以上。7月份CPI新車同比3.5%,二手車同比-5.6%,都在繼續回落,且環比價格也都在下降。CPI服裝同比3.2%,前值3.1%,變化基本不大。CPI休闲商品同比1.0%,前值2.0%,也處在回落趨勢之中。

第四,美國食品價格延續回落趨勢。7月份美國CPI食品同比4.9%,延續回落趨勢,季調環比0.2%,處於溫和增長。佔CPI權重8.6%的家庭食品同比3.6%,前值4.7%;佔CPI權重4.8%的非家用食品同比7.1%,前值7.7%。從期貨價格來看,小麥和大豆價格處於震蕩,玉米價格大幅下降。長城證券認爲,在去年高基數的影響下,美國CPI食品還有一定下降空間,但空間已經不大。

第五,CPI能源同比如預期回升,重新擡升通脹。7月份,美國CPI能源同比-12.5%,前值-16.7%,降幅正在收窄,對通脹的貢獻從-1.15收窄至-0.87個百分點,相當於擡升通脹0.28個百分點。在《5月通脹點評》中,長城證券就指出“CPI能源對通脹的貢獻可能在6月達到-1.2個百分點左右,然後开始回升,重新形成通脹上行的力量”。一方面,去年能源價格高基數的效用正在消失。另一方面,隨着OPEC減產,國際油價形成升高趨勢,美國汽油零售價也在上漲。長城證券認爲,能源價格同比可能繼續上升,擡升通脹。

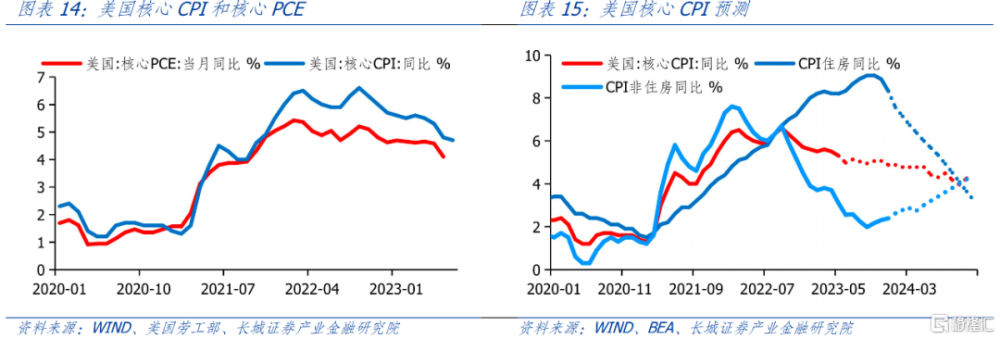

美聯儲關注的核心通脹回落緩慢。7月,美國核心CPI同比4.7%,前值4.8%,僅僅下降了0.1個百分點。雖然6月美國核心PCE下降至4.1%,但也可能出現反彈。長城證券認爲,美國人均可支配收入增速反彈或將導致CPI非住房部分同比見底在四季度回升,抵消CPI住房同比回落對通脹的緩解作用。核心CPI下半年可能維持在5%附近。美聯儲所參考的通脹中長期指標比如工資增速仍在高位,緊縮周期還需持續。美聯儲9月份或將再加息25bp。

綜上,長城證券認爲,美國通脹目前還面臨一定壓力,無論是房地產市場回暖,還是人均可支配收入、平均周薪回升,都構成潛在的通脹二次反彈基礎。美聯儲可能在9月份繼續加息25bp並維持高利率,直至經濟需求明顯抑制,通脹穩定在溫和區間,美聯儲才有可能轉入降息,短期內,由於美國經濟依然強韌,美國更可能維持一種高韌性、高通脹、高利率的平衡狀態。

風險提示

金融風險集中爆發;美聯儲加息超預期;國際局勢惡化;美國通脹反彈

注:本文來自長城證券2023年8月11日發布的證券研究報告《美國通脹如期反彈——美國7月通脹點評》,報告分析師: 蔣飛S1070521080001;賀昕煜S1070122050027

標題:長城證券:美國7月通脹如期反彈,8月可能繼續回升

地址:https://www.iknowplus.com/post/22535.html