新角度拆解住房需求——來自公積金貸款的證據

摘要

本文中使用的數據來自所有使用公積金貸款的住房交易,難免有樣本局限性。從購房者年齡、戶型、購房套數各方面來看,改善型需求在房地產成交總量中的佔比上升。在2022年疫情等因素影響下,非首套購置需求(有改善型需求)仍然同比增長,說明這類需求有較強的內生動力,但佔比並不算高。我們認爲當前的房地產政策調整思路有利於部分改善型需求進一步釋放,但總銷量可能不一定快速提升。相對而言,我們預計首套購置的不確定性似乎要高於改善型需求,但低基數下繼續大幅波動的可能性也有限。

正文

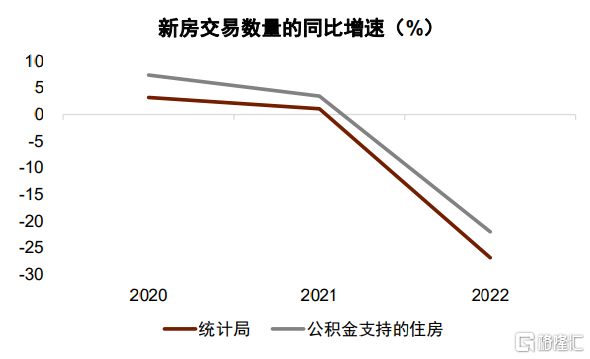

從購房者年齡、戶型、購房套數各方面來看,改善型需求在房地產成交總量中的佔比上升。本文中使用的數據來自所有使用公積金貸款的住房交易,這些交易具備一定的全國代表性,當然也有樣本局限性。公積金貸款支持的住房交易既包括存量住房也包括新建住房。公積金貸款2019-2022平均每年支持287萬套住宅交易(我們假設每一筆貸款對應一套住房交易),其中新建住宅201萬套、存量住宅82萬套、拆改翻新等3萬套。201萬套新建住宅相當於約2.4億平米住宅成交,佔過去4年新建住宅成交的14%。從增速變化來看,使用住房公積金貸款的成交數量變化,與商品房銷售面積的變化相關性很高(圖表1)。總的來說,公積金貸款支持得住房交易是具有一定代表性的。在過去4年的數據中,我們發現了以下四個比較有意思的現象(以下如無特殊說明,均爲使用公積金貸款購买的住房):

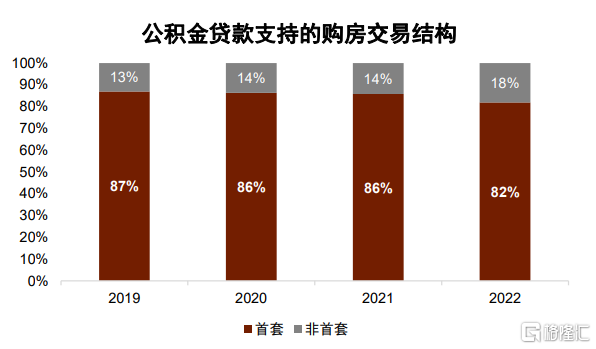

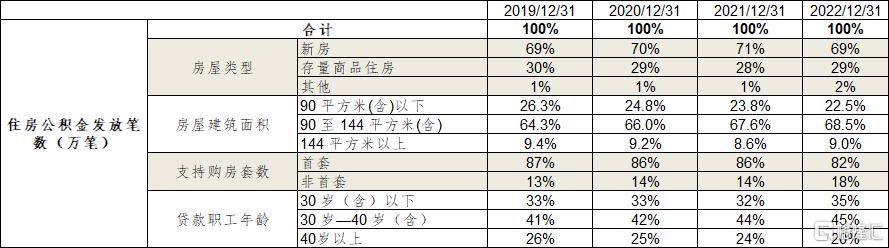

首套購置仍然是絕對主力,但非首套需求的佔比在上升(圖表2)。首套房購置的數量佔到全部成交數量的80%以上,二套及以上的購置數量佔比低於20%,但是在2019年以來一直在上升。2019年,首套房購置數量佔全部成交數量的87%,到2022年這一數字下降到82%。同期,購置二套房以上的佔比則從2019年的13%上升到18%。

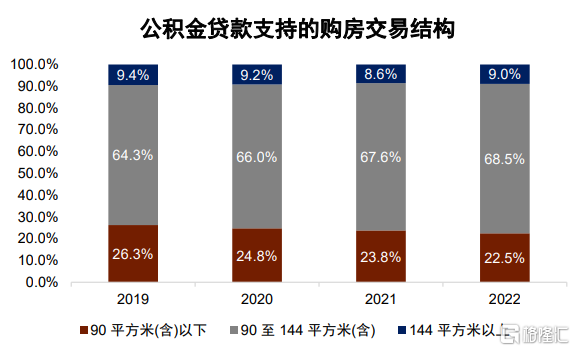

小戶型購置需求佔比下降、大戶型需求穩定,中戶型佔比上升(圖表3)。2019年90平米及以下戶型的成交佔比爲26.3%,到了2022年已經下降到22.5%,144平米以上戶型的佔比一直穩定在9%左右。與之形成對比的是,90-144平米的戶型成交佔比從2019年的64.3%上升到2022年的68.5%。

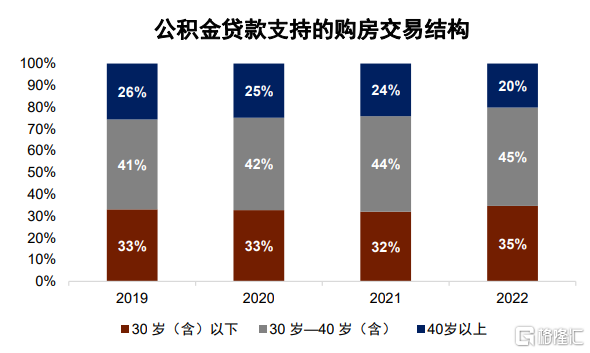

40歲以上購房者的佔比下降,40歲以下購房者的佔比上升、尤其是30-40歲這個年齡段(圖表4)。2019年40歲以上購房者的比例佔到26%,這一比例到2022年下降到20%。與此同時,30-40歲購房者佔比從2019年的41%上升到2022年的45%,上升節奏穩定。30歲以下購房者從2019年的33%上升到2022年的35%。

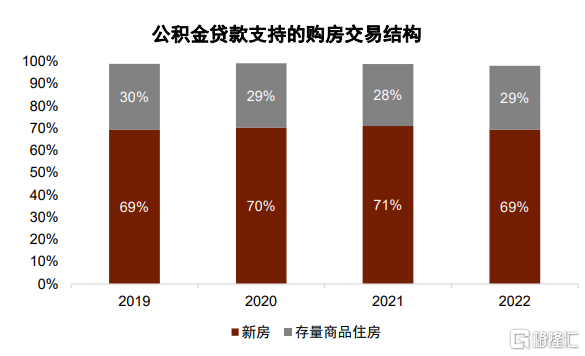

新房與存量房的需求比例沒有特別大的變化,新房仍然是主力(圖表5)。在所有房屋成交當中,新房佔比一直在70%左右,存量住房佔比在30%左右,這一比例沒有特別明顯的變化。

2022年是中國房地產調整較多的一年,但非首套購置需求有增長(有改善型需求),中大戶型購置也呈現出一定的韌性。2022年,住房公積金支持的房屋購买數量同比下降20%,其中新房下降22%,與統計局數據給出的26.8%的降幅較爲接近。但拆分來看,有一些結構特點值得我們關注(以下如無特殊說明,均爲使用公積金貸款購买住房的特徵):

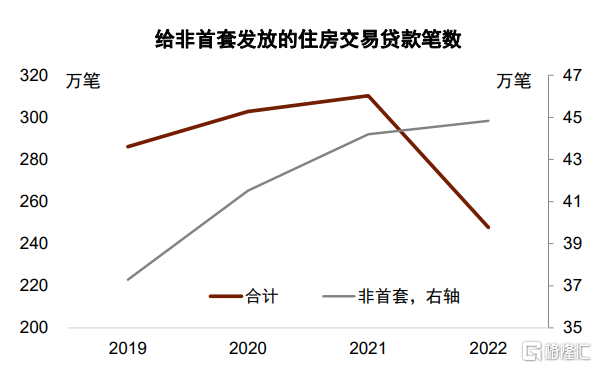

非首套房的購置需求(有改善型需求)在2022年同比小幅增長(圖表6)。2022年,住房公積金支持的房屋購买中,購买非首套房的數量爲44.84萬套,相比2021年同比增長1.4%,比前一年6.5%的同比增速有所下降,但要高於全體20%的同比跌幅。

需要注意的是,由於截至2023年6月仍有16個大城市執行“認房又認貸”的政策,所以這裏“非首套房”既包括購买第二套住房的居民,也包括大城市中的置換購置(比如賣掉未還清房貸的老房子、买一個更大的新房子,雖然購房者最終仍然是擁有一套房,但根據當地標准,則被歸爲非首套房)。

中大戶型購置需求的走弱幅度小於小戶型,可能一定程度上反映改善型置換需求的影響。2022年,90平米以下戶型成交數量的跌幅爲24.5%,這一跌幅要大於全體20%的跌幅,中大戶型的跌幅相對較小。

雖然本文使用的樣本具有一定的代表性,但樣本與總體並不完全相同,難免有樣本局限性。能夠使用住房公積金貸款的申請人與一般的申請人存在一定差異,一個體現是購买非首套房的比例。根據金融監管總局數據,我們推算2021年來10%左右的個人住房貸款用於支持非首套購房,但是這個數字在公積金貸款中在13%-18%之間(圖表7)。

在理解這些不同之後,我們使用公積金貸款的住房需求拆分數據,可以對未來的房地產政策效果做簡單的分析。目前的房地產政策包括擴大公積金提取範圍、降低二套房認定標准、對青年人以及新生兒家庭進行住房補助優惠等等。

從需求的年齡結構和戶型結構來看,鼓勵改善型需求是正確的政策方向。40歲以下購房者佔比上升,30-40歲購房者佔比上升尤其明顯;小戶型交易下降速度快,但中戶型佔比快速上升,這些都說明鼓勵改善型需求是正確的政策方向。

非首套購置需求今年可能進一步釋放,雖然佔比不是非常高。改善型需求總的來說是擴大家庭內的人均住房面積、改善居住條件,既包括購买非首套房、也包括大城市的以小換大。雖然2022年經歷房地產調整和疫情,非首套房購买的數量仍然能夠同比增長,說明這一塊的需求有韌性。接下來如果不出現房價大幅波動,而非首套房的貸款利率、首付比例能夠有進一步的調整,我們預計這部分需求可能會得到進一步的釋放。由於這部分佔比不是非常高(根據金融監管總局數據在10%左右、根據住房公積金貸款數據可能在13%-18%之間),意味着總量不一定大幅上升。

相對而言,首套需求的不確定性似乎要高於非首套,但繼續大幅波動的可能性也有限。2022年疫情給首套住房的購置者造成了較大的壓力,收入不確定性、开發商信用風險、房價預期都可能影響首套住房購置者的行爲。考慮房價變動之後,目前購房者的實際利率仍然不低。我們預計這部分不確定性可能相對多一點。但從樣本數據來看,2022年首套房成交量已經調整較多,比2019年的水平低18.5%,我們預計這部分需求未來繼續大幅波動可能性有限。

圖表1:本文中使用的數據來自所有使用公積金貸款的住房交易,這些交易具備全國代表性

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

圖表2:首套購置仍然是絕對主力,但非首套需求的佔比在上升

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

圖表3:小戶型購置需求佔比下降、大戶型需求穩定,中戶型佔比上升

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

圖表4:40歲以上購房者的佔比下降,40歲以下購房者的佔比上升、尤其是30-40歲這個年齡段

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

圖表5:新房與存量房的需求比例沒有特別大的變化,新房仍然是主力

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

圖表6:非首套房的購置需求在2022年同比小幅增長

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

圖表7:住房公積金發放貸款的結構

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

注:本文來自中金公司2023年8月11日已經發布的《新角度拆解住房需求——來自公積金貸款的證據》,報告分析師:周彭 S0080521070001,張文朗 S0080520080009

標題:新角度拆解住房需求——來自公積金貸款的證據

地址:https://www.iknowplus.com/post/22536.html