如何看待CPI和PPI同比雙負

要點

2023年7月,全國居民消費價格同比下降0.3%,環比上漲0.2%;全國工業生產者出廠價格同比下降4.4%,環比下降0.2%。

7月CPI和PPI物價指數同時爲負是否意味着國內需求超預期下滑,年內通脹走勢又該如何演繹,引發市場關注。

去年下半年“豬周期”見頂對CPI讀數影響較大,因此解讀今年下半年CPI讀數同比表現,需要額外考慮豬價的基數效應;相較於CPI讀數的波動性,關注核心CPI的內生動能顯得更爲關鍵。

而大宗價格的周期性波動同樣給PPI的同比分析帶來擾動,環比的意義或許更爲重要。

剔除掉基數效應,我們可以發現7月物價描繪的真實經濟圖景是:偏強的服務消費需求和低於預期的工業生產。

由於基數效應和豬肉價格的拖累,本月CPI讀數轉負,市場已有一定預期。但值得注意的是,核心CPI同比上漲0.8%,環比幅度高於往年季節性,釋放了較爲積極的信號。

而在海外大宗商品偏強的背景下,7月國內PPI價格環比延續負增,反映了當下實體生產需求偏弱的現實格局仍未有實質性改變。

CPI讀數轉負, 主因基數和食品價格的拖累。

生豬價格高基數影響下,7月CPI讀數轉負並不意外。

去年7月生豬價格开始上漲,單月環比增長高達25.6%,客觀上壓制了今年7月的價格同比表現。7月豬肉價格同比讀數跌幅明顯,對CPI負向拉動顯著,影響CPI下降約0.41個百分點。

消費需求端,核心CPI傳遞了較爲積極的信號。

假期出行推動服務類商品價格上漲明顯。

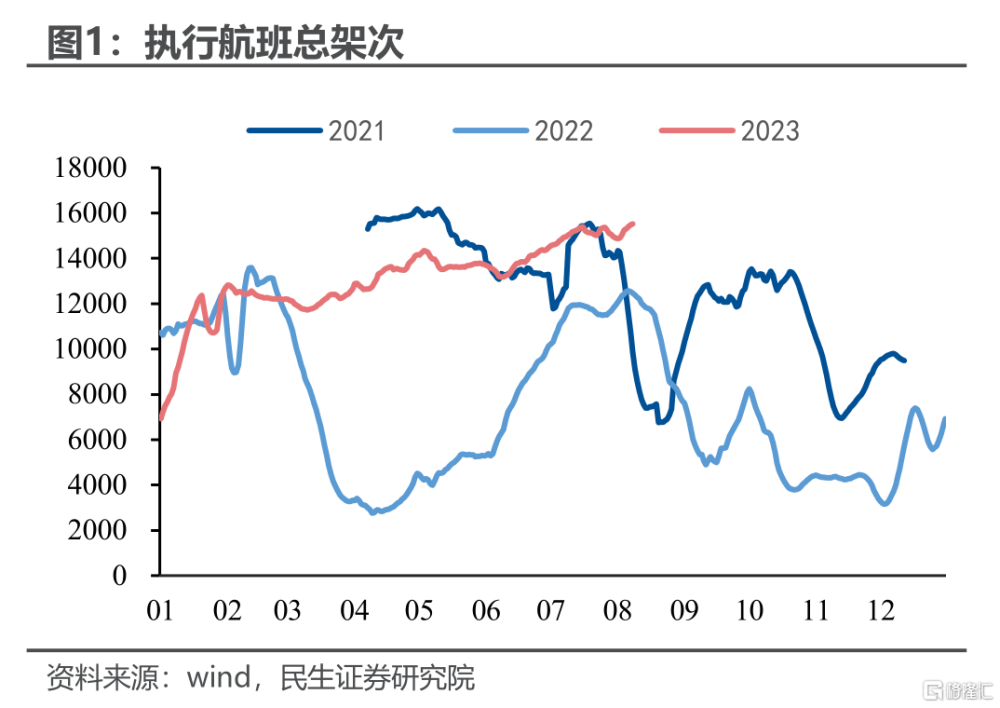

服務需求價格環比上漲0.8%,高於往年季節性,這和我們跟蹤的消費高頻數據表現一致:7月以來,無論是從執飛航班架次還是院线消費的人流量,都能窺見出行和线下場景消費的高景氣。

如何考量核心CPI反彈的持續性?

盡管7月核心CPI漲價似乎給予了較爲積極的信號,但數據結構顯示內需修復的基礎仍不夯實。一方面,7月消費品價格環比延續負增,同比跌幅走擴,和服務消費的熱度並不匹配。另一方面,假期因素消退後,服務價格漲幅或出現走緩。高頻方面,院线觀影人次在7月陡然上升後進入8月已有所回落。

國際大宗商品價格走強,而國內PPI 環比讀數延續負增。

PPI環比讀數爲負,和7月偏弱的建築業PMI數據上也是互驗的。

分行業看,受國際原油、有色金屬價格等上行影響,石油和天然氣开採、有色金屬和冶煉加工業價格環比由降轉漲;

而更能映射國內工業生產需求的煤炭和黑色冶煉行業環比依舊維持負增,對PPI環比讀數形成拖累。這和7月偏弱的建築業PMI數據上也是互驗的。

下遊行業,計算機制造以及智能消費設備制造環比錄得上漲,側面輔助驗證了國內中高端制造出口的韌性。

我們近期出口調研發現,部分企業對下半年海外需求和自身的競爭優勢仍具有信心,貿易摩擦對企業出口的負面影響也逐漸鈍化。(具體可參考報告《風雨無阻的中高端制造出口》)

PPI同比反彈是否意味着經濟將迎來周期性修復?

7月PPI同比讀數如期迎來拐點,國內工業品或再現“被動”漲價。

以往數據來看,PPI的拐點普遍領先工業品庫存的拐點,且PPI趨勢和庫存周期的趨勢較爲一致,對於庫存周期的指示性較強。

經驗上,在被動去庫和主動補庫階段,實體行業工業生產和盈利空間大體呈上行趨勢。市場期待庫存周期底部之後經濟將迎來周期性修復。

但我們需要注意到本輪庫存周期呈現兩點鮮明特徵。

第一, 本輪實體需求年內彈性有限。

中國庫存周期本質上是地產周期的側影,中國工業產成品庫存同比周期跨度3-4年。房地產周期對此有較好的經驗解釋,這也符合中國既有經濟周期的規律——地產主導中國經濟短周期波動。

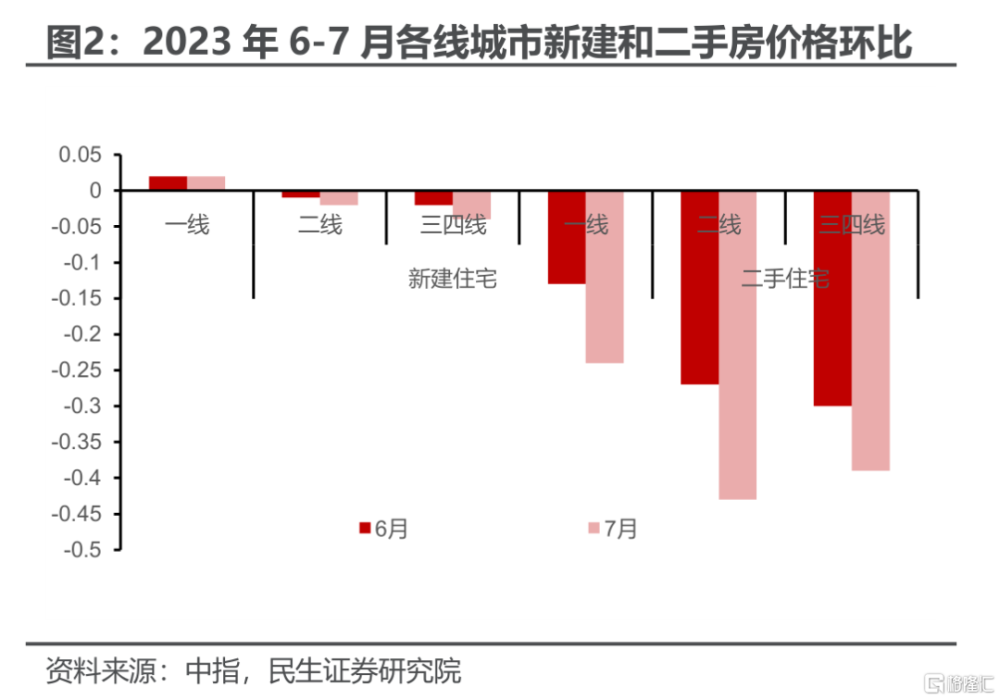

7月PPI同比反彈和房價指數延續下跌是一個矛盾的組合。

7月以來國家層面密集釋放政策出台的信號,住建部、央行等部門相繼發文支持房地產市場健康發展,但地產銷售仍較爲疲軟,百城房價繼續下跌,年內實體需求向上修復的彈性或比較有限。

第二, PPI作爲刻畫國內工業需求的指標或出現階段性“失靈”。

當我們展望今年PPI同比,去年同期基數偏低,若按正常季節性表現,我們不難得到PPI同比年中觸底,並在下半年迎來同比反彈。

由於大宗商品價格受海外經濟基本面和貨幣政策擾動較大,若PPI價格作爲刻畫國內工業需求的指標出現階段性“失靈”,PPI工業品價格和核心CPI走勢或將背離,屆時PPI價格周期和工業企業盈利周期背離的情況可能再度出現。

風險提示

地產政策超預期,海外地緣政治超預期。

注:本文來自民生證券研究院於2023年8月9日發布的報告《2023年7月物價數據點評:如何看待CPI和PPI雙負》,分析師:周君芝 S0100521100008

標題:如何看待CPI和PPI同比雙負

地址:https://www.iknowplus.com/post/22084.html