股價大漲超53%!華洋賽車登陸北交所,聚焦非道路越野車業務

8月10日,浙江華洋賽車股份有限公司(以下簡稱“華洋賽車”)在北交所上市,保薦人爲光大證券股份有限公司,其發行價格爲16.50元/股,對應的市盈率爲16.98倍,低於行業最近一個月平均靜態市盈率。截止到發稿時間,其股價漲超53%,最新市值超14億元。

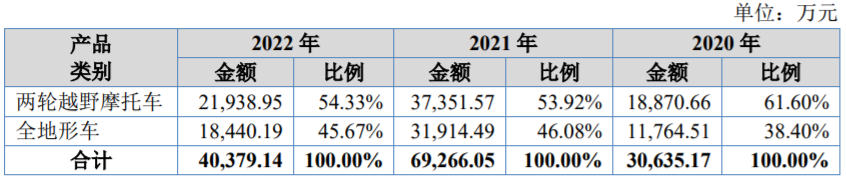

華洋賽車從事非道路越野車的自主研發、生產和銷售。具體來看,華洋賽車的主營業務收入來源於兩輪越野摩托車和全地形車,其中全地形車的營收佔比呈上升趨勢。

公司主營業務收入的具體構成,圖片來源:招股書

根據招股書,公司的控股股東及實際控制人均是戴繼剛。截至招股說明書籤署日,戴繼剛直接持有公司49.6001%股份,並通過縉雲華拓支配公司9.7163%股份的表決權,直接與間接合計支配公司59.3164%股份的表決權。

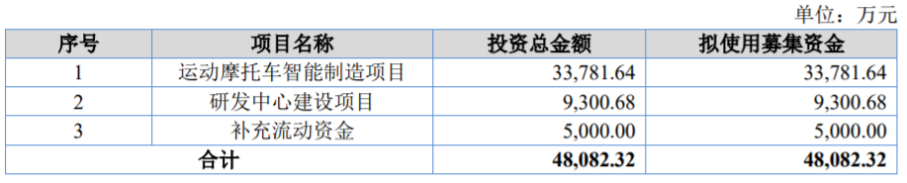

本次IPO所募集的資金主要用於運動摩托車智能制造項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

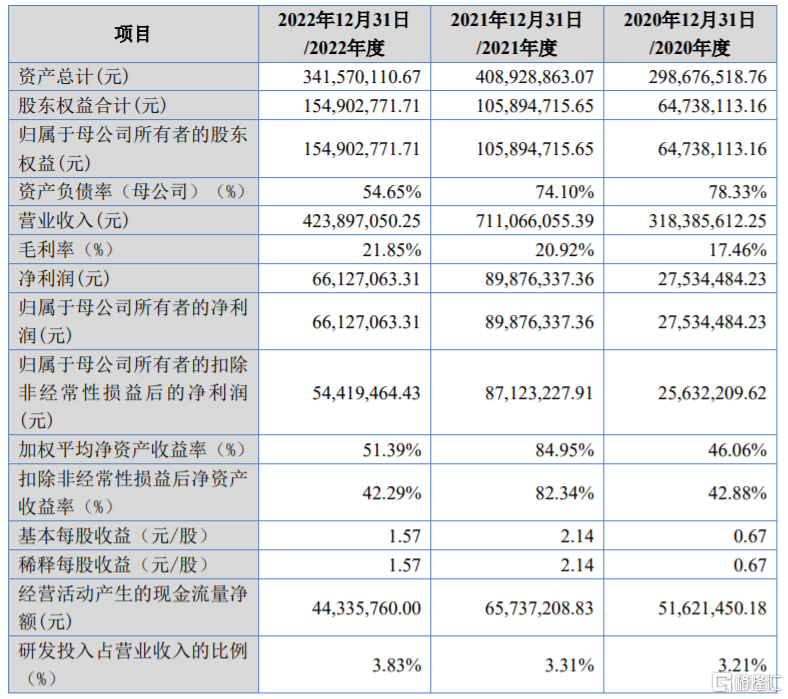

報告期內,華洋賽車實現營收分別約3.18億元、7.11億元、4.24億元,淨利潤分別爲2753.45萬元、8987.63萬元、6612.71萬元,其中2022年公司的營收和淨利潤雙雙下滑。

2023年1-3月,公司實現營業收入6921.22萬元,較上年同期下降17.25%,主要因公司主動削減貼牌產品訂單、部分客戶因新產品訂單需等待認證尚未實現銷售等導致銷售收入下滑。同期公司淨利潤爲770.64萬元,同比下降29.36%。

公司預計2023年1-6月實現營業收入2.15億元至2.3億元,同比增長1.59%至8.67%;預計淨利潤2600萬元至3000萬元,同比變動-31.78%至-21.28%。

基本面情況,圖片來源:招股書

報告期內,華洋賽車的毛利率分別爲17.46%、20.92%、21.85%,低於可比公司毛利率平均值。

可比公司毛利率比較分析,圖片來源:招股書

公司面臨原材料價格波動風險。報告期內,華洋賽車的主營業務成本中直接材料的佔比分別爲92.68%、92.38%和91.48%,佔比較高。公司主要零部件由外購取得,未來如果主要原材料漲價,可能會擡升公司的生產成本,從而影響公司盈利能力和經營業績。

公司產品以外銷爲主。報告期內,華洋賽車的外銷收入佔比一直維持在85%以上,歐美等發達國家是兩輪越野摩托車和全地形車等動力運動裝備產品最主要的需求和消費市場,如果市場環境發生變化,可能會影響到公司產品的外銷情況。報告期內,公司俄羅斯市場銷售收入佔各期營業收入比重分別爲20.38%、9.81%以及24.65%。而且公司產品被先後列入美國對中國出口產品加徵關稅清單目錄。

標題:股價大漲超53%!華洋賽車登陸北交所,聚焦非道路越野車業務

地址:https://www.iknowplus.com/post/22085.html