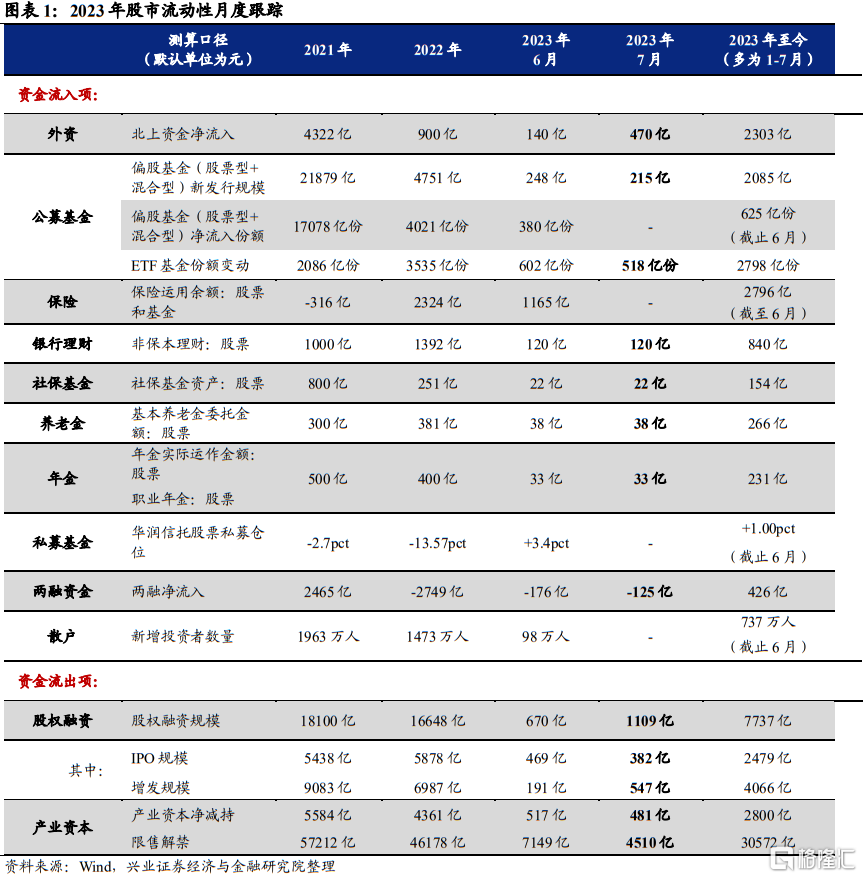

10類資金:主導資金有何變化?

引言:隨着政治局會議提振信心、對經濟悲觀預期的修正、海外“幺蛾子”的退散鈍化,近期市場情緒已顯著回暖,全A成交額也再度回升至萬億上下。市場信心提振、成交活躍度回暖的環境下,各類資金行爲如何演繹?市場主導資金有何變化?後續怎么看?本報告詳細梳理了近期公募、私募、保險、北上、兩融、產業資本、銀行理財等10類資金的7月的流入流出情況,供投資者參考。

7月資金面回顧:絕對收益資金回補倉位爲主

7月市場整體處於一個悲觀預期逐步緩解、隱含風險溢價較高的窗口,以外資、ETF、保險資金、私募基金爲代表的絕對收益資金預計貢獻主要增量。行至7月,A股市場在悲觀預期較爲充分釋放後,隱含風險溢價再度升至三年滾動平均+1倍標准差的相對較高水平,指向權益資產已具備較高性價比。同時,6月份多項經濟數據邊際轉好、逆周期調節政策加速落地、人民幣貶值壓力緩解等積極信號逐步積累,市場悲觀預期迎來邊際緩解。在此背景下,以北上資金、ETF、保險資金和私募資金爲代表的絕對收益資金流入邊際提速,爲市場企穩回升貢獻重要增量。不過,由於市場風險偏好回暖幅度有限,公募基金申購、兩融流入以及散戶开戶的意愿仍未明顯提升,存量博弈的格局仍未明顯打破。

後續來看,機構倉位回補有望繼續貢獻重要增量,同時增量資金入市提速可以期待。當前市場風險溢價水平仍處於較高水平,對於以保險、私募、外資爲代表的絕對收益資金吸引力預計持續。且這類資金當前倉位水平不高,後續仍具備較大加倉空間。同時,在近期政治局會議定調、各部門積極給出指引之後,未來一段時間市場大概率處於政策密集落地、呵護市場的窗口,制造業PMI、PPI等經濟數據也大概率迎來進一步改善。政策加碼、經濟復蘇信號明朗有望持續支撐市場信心回暖,帶動未來一段時間增量資金入市規模提速。

幾類核心機構資金上半年變化一覽:

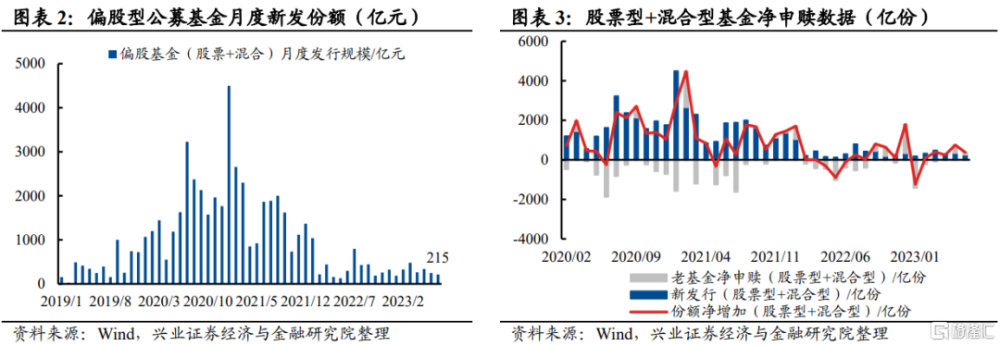

1、偏股基金發行尚未回暖,增量整體較爲有限。7月偏股基金發行仍然受到賺錢效應有限、部分銀行銷售端階段性導向保險產品等因素的壓制,發行規模進一步回落。不過,老基金贖回壓力二季度以來進一步緩解,且5、6月連續淨申購,顯示基金投資者低位增配權益類資產的意愿迎來增強。綜合新、老基金兩端來看,公募增量仍然較爲有限。

2、私募加倉意愿迎來低位回升,後續仍有較大空間。在經歷了2-5月的連續降倉後,私募股票多頭倉位於5月底再度逼近去年4月、10月的市場底部水平。不過6月私募股票多頭倉位回升,低位加倉的意愿迎來增強。同時,6月底私募倉位仍處於2019年以來22.6%分位的較低水平,後續仍有較大加倉空間。

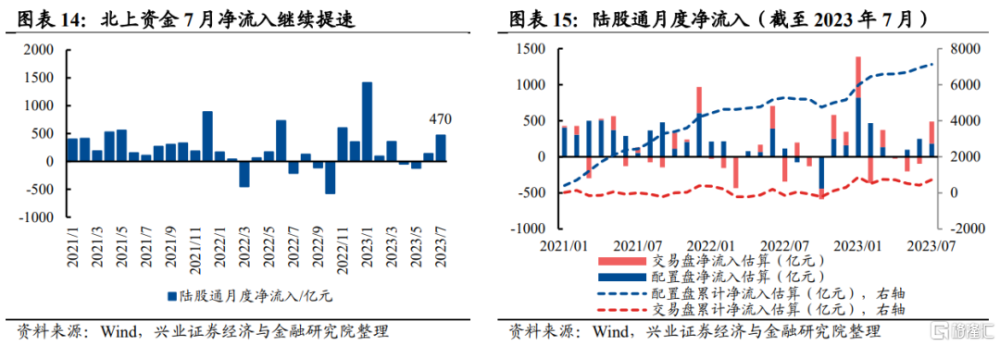

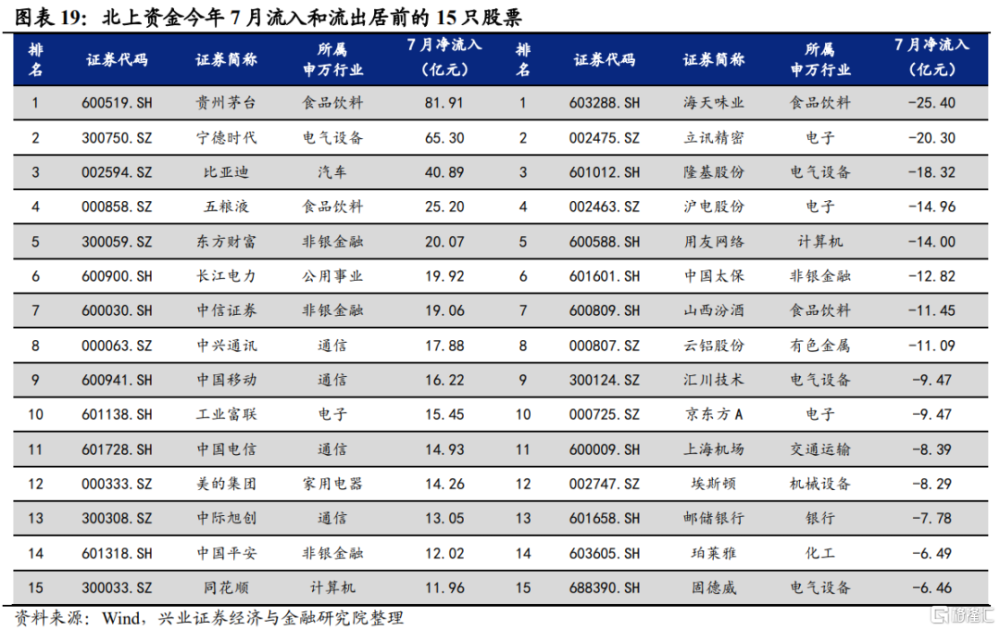

3、北上資金流入明顯提速,交易盤大幅流入爲主因。7月北上資金淨流入470億,單月流入在年內僅次於1月水平。隨着近期人民幣貶值放緩、國內經濟悲觀預期持續緩解,外資迎來系統性回補A股倉位的窗口期。其中,7月交易盤淨流入305億元爲主因,且主要加倉非銀金融、汽車、食品飲料、房地產等順周期行業。

4、ETF淨申購規模維持較高水平。二季度以來市場波動整體有所加劇,資金逆勢申購ETF的意愿維持較高水平,月度淨申購維持500億上方,是市場非常重要的一類增量資金來源。結構上來看,7月寬基ETF申購居首,科技ETF同樣申購較多。

5、保險資金倉位再度回升,當前處於歷史中等偏高水平。隨着二季度以來市場再度回落至高性價比區間,絕對收益特徵顯著的保險資金同樣低位提升權益倉位。截至6月底,保險資金權益倉位回升至2016年以來61%分位的中等偏高水平。由於市場股權風險溢價仍處於較高水平,保險資金增配股票資產的意愿後續有望繼續擡升。

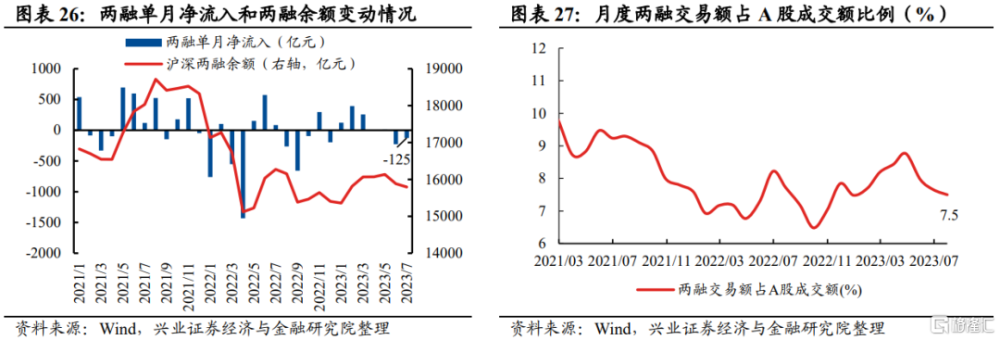

6、兩融資金流出收窄,不過成交活躍度再度回落。7月市場賺錢效應未明顯擡升,數字經濟、“中特估”兩條上半年兩融參與熱度較高的主线表現不佳,一定程度上繼續壓制兩融資金的參與意愿,兩融7月淨流出幅度小幅收窄。成交佔比來看,兩融佔全A交易額比例再度回落。

一、公募基金:發行維持較低水平,老基金維持淨申購

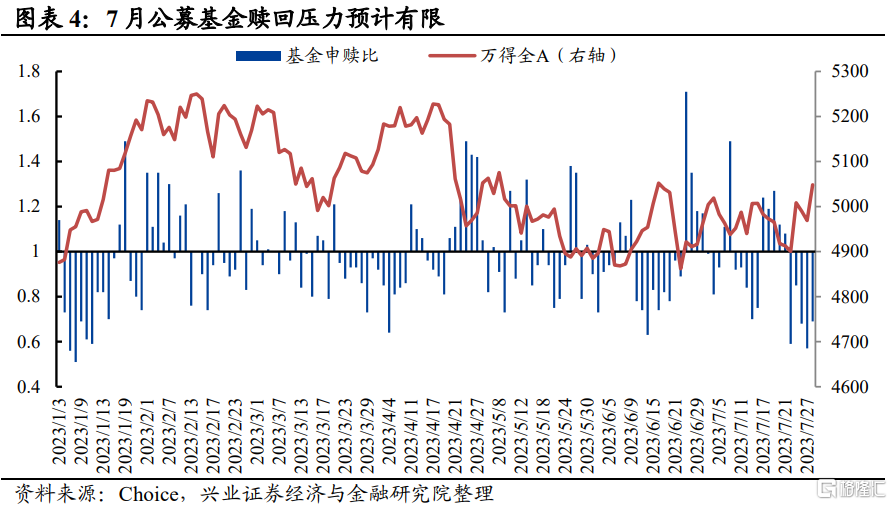

7月偏股基金發行規模環比繼續回落,老基金申購意愿回落。1)新基金發行方面:從偏股基金(股票型+混合型)的口徑來看,7月新發偏股基金規模爲215億元,環比回落33億。由於上半年公募基金賺錢效應有限、申購端風險偏好未明顯回升,偏股基金發行規模持續處於歷史較低水平。此外,保險公司定價利率3.5%的產品預計7月底已經正式停售,部分銀行銷售端二季度以來持續導向保險產品,或對公募基金發行產生一定擠佔效應。2023年1-7月偏股基金發行份額達到2085億份,較去年同期下滑33%。2)老基金申贖方面:7月偏股老基金淨申購132億份,環比少申購283億份。二季度贖回壓力整體顯著緩解,投資者在市場低位申購老基金的意愿凸顯。不過根據Choice大數據測算的基金申贖比來看,7月下旬市場震蕩走升期間,基金贖回意愿小幅擡升,不過整體壓力預計可控。整體來看,偏股基金發行規模仍處於低位區間,但老基金維持淨申購,基金增量入場二季度以來整體改善。

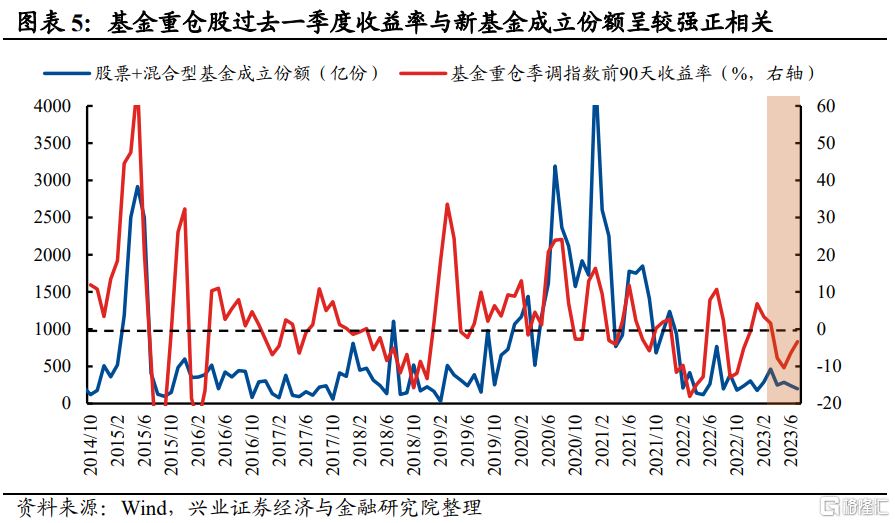

截至2023年7月31日,基金重倉(季調)指數過去一個季度漲幅較6月底進一步回升3.09pct至-3.36%,不過仍處於負收益區間。

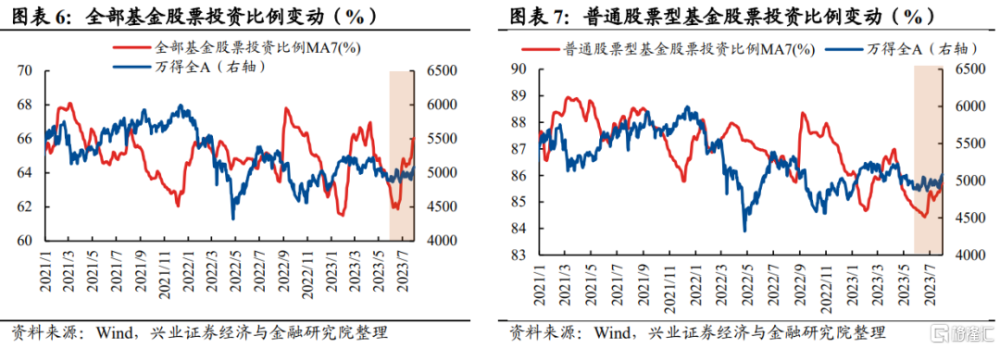

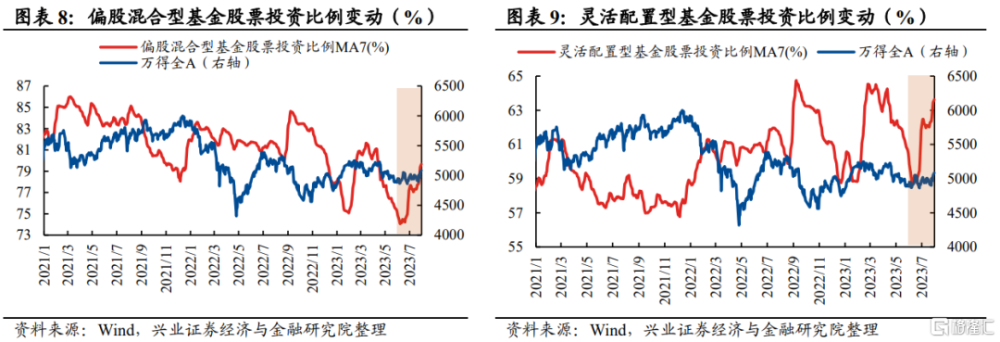

從存量基金倉位來看,7月开放式基金的股票倉位整體回升,偏股混合型、靈活配置型倉位回升幅度較大。根據Wind測算,7月全部开放式基金股票倉位環比回升1.34pct至66.40%,普通股票型、偏股混合型和靈活配置型基金的股票倉位分別環比變動+0.51pct、+2.61pct、+1.56pct至85.93%、80.55%、64.30%,其中偏股混合型和靈活配置型基金倉位回升的幅度相對較大。整體來看,隨着A股性價比再度顯現,基金倉位整體在降至2021年以來低位後迎來回升,當前全部开放式基金的股票倉位回升至2019年以來76.4%的偏高分位,不過普通股票型、偏股混合型、靈活配置型基金的股票倉位仍處於至2019年以來12.5%、25.5%、4.5%分位的底部水平。

二、私募基金:6月權益倉位迎來回升

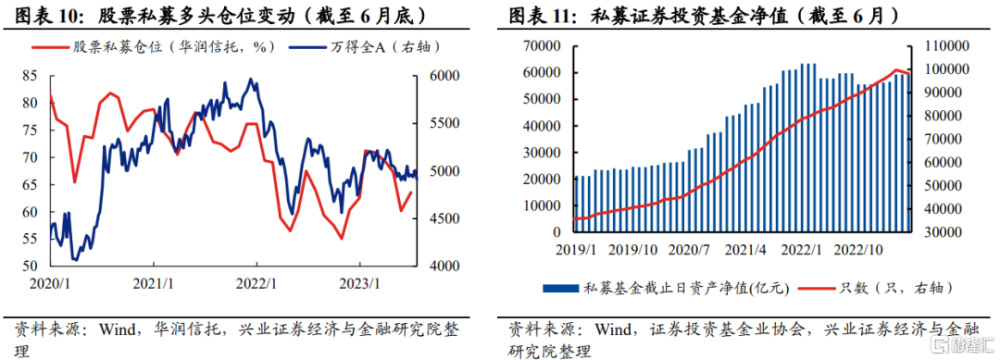

6月股票私募多頭倉位回升。從股票私募多頭倉位變動(華潤信托測算口徑)上看,截至6月底,股票私募多頭的倉位比例較5月底回升3.4pct至63.58%,仍處於2019年以來22.6%分位的較低水平。6月私募倉位整體低位回升,目前仍處於較低水平,後續仍有擡升空間。從協會公布的口徑來看,截至6月底,私募證券投資基金資產淨值達59500億元, 基金只數達98222只。

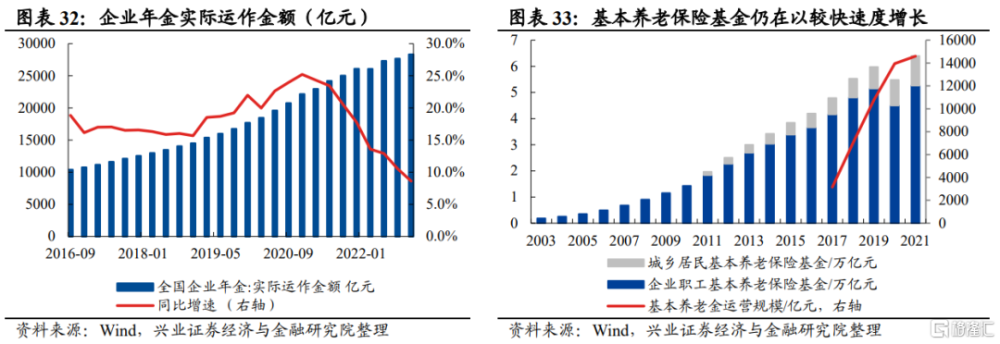

三、保險資金:繼續貢獻重要增量,但倉位擡升有限

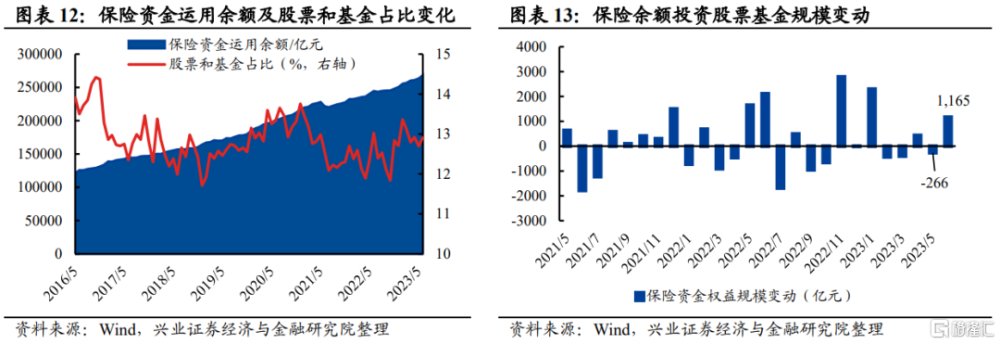

今年6月保險資金股票和基金規模環比提升1165億元,股票和基金倉位水平處於歷史中等偏高水位。截止2023年6月,險資運用余額達到26.82萬億,其中股票和基金投資規模爲3.46萬億,佔比爲12.91%,較5月分別提升1165億元、提升0.21pct,當前倉位水平處於2016年以來60.60%的中等偏高水平。當前市場股權風險溢價仍處於較高水平,保險資金增配股票資產的意愿後續有望繼續擡升。

四、北上資金:7月流入明顯提速,交易盤流入較多

今年7月北上資金淨流入470億元,主因交易盤流入提速。7月北上資金淨流入470億元,環比多流入330億元,2023年1-7月北上資金共計淨流入2303億元。拆分來看,7月配置盤淨流入184億元,交易盤淨流入305億元,配置盤繼續穩定流入,同時交易盤增配意愿顯著增強主導北向加速流入。

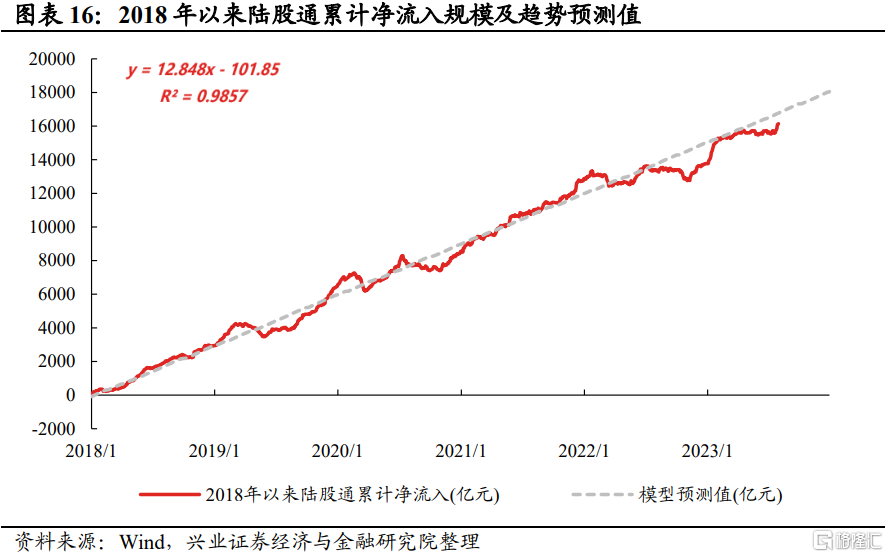

隨着人民幣貶值壓力緩解,外資正迎來系統性回補。自2018年後,外資开始趨勢性流入A股,累計淨流入呈現出明顯的线性增長特徵,而根據模型測算,外資基本保持每年淨流入3000億元左右的趨勢。隨着2月以來外資流入顯著放緩,外資累計流入規模再度向下偏離趨勢线。歷史上看,歷次外資流入趨勢线後都能迎來趨勢回歸。隨着近期人民幣貶值放緩、國內經濟悲觀預期持續緩解,外資流入正在加速回歸趨勢线,且截至7月底仍有630億左右的趨勢修復空間。(具體模型測算方式詳見1月18日的報告《外資流入空間還有多大?》)

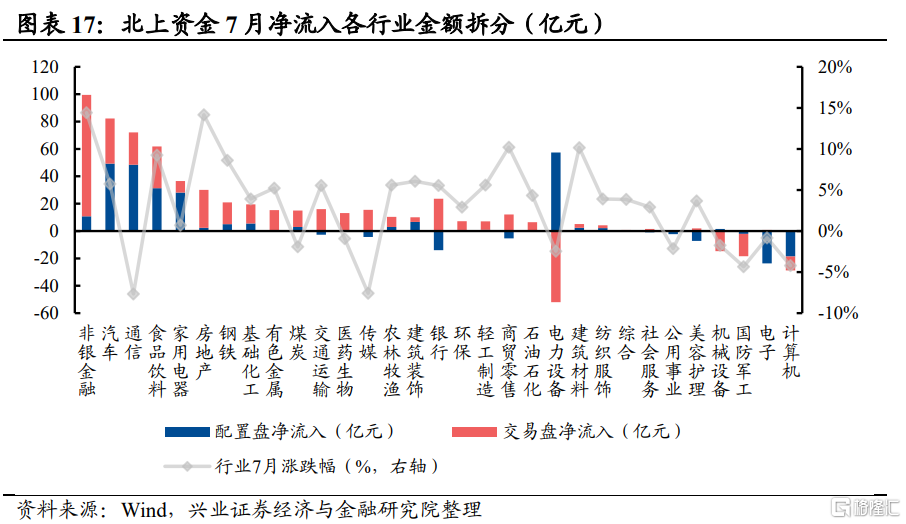

行業配置方面,北上資金7月淨流入非銀金融、汽車、通信、食品飲料、家用電器行業較多,淨流出計算機、電子、國防軍工、機械設備、美容護理行業較多。

拆分來看:

配置盤:7月淨流入電力設備、汽車、通信、食品飲料、家用電器行業居多,淨流出電子、計算機、銀行、美容護理、商貿零售居多;

交易盤:7月淨流入非銀金融、汽車、食品飲料、房地產、通信行業居多,淨流出電力設備、國防軍工、機械設備、計算機、公用事業行業居多。

配置盤和交易盤同步加倉汽車、通信、食品飲料、家用電器、非銀金融等行業,減倉計算機、國防軍工等行業,不過在電力設備、銀行、傳媒等行業上存在一定分歧。

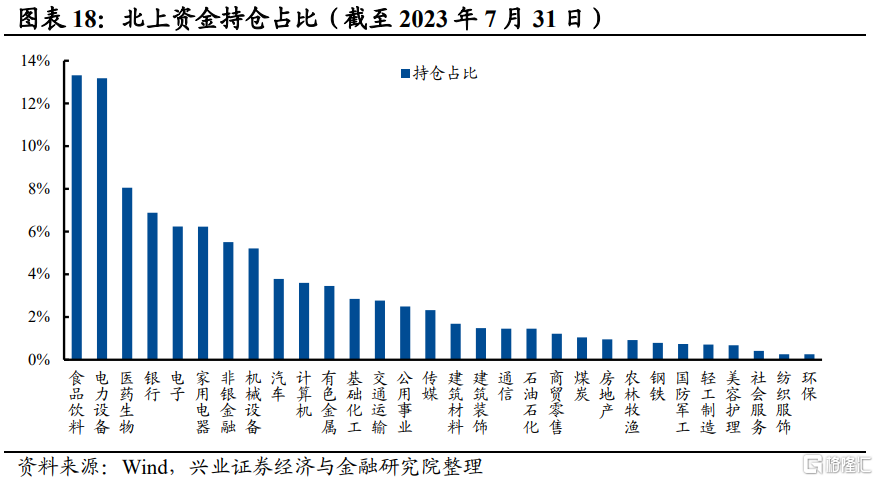

持倉結構方面,截至7月31日,北上資金的前五大重倉行業分別是食品飲料(13.3%)、電力設備(13.2%)、醫藥生物(8.1%)、銀行(6.9%)、和電子(6.2%)。

個股層面上,7月淨流入居前的個股有貴州茅台、寧德時代、比亞迪、五糧液、東方財富等,淨流出居多的個股有海天味業、立訊精密、隆基股份、滬電股份、用友網絡等。

五、ETF:申購持續火熱,寬基ETF申購居多

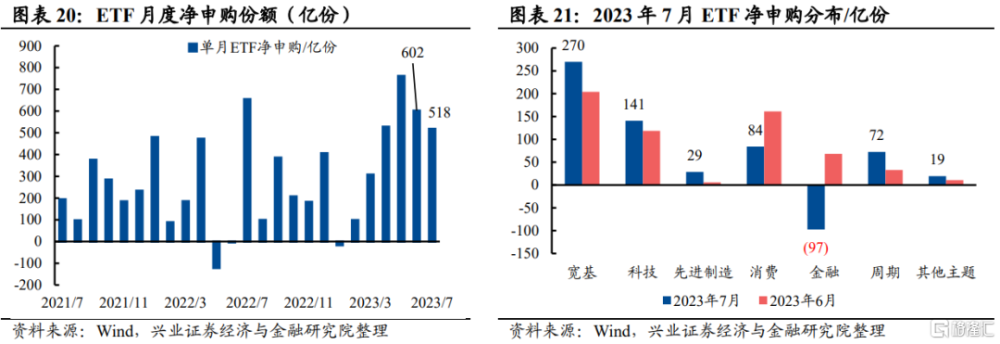

7月ETF淨申購518億份,其中寬基ETF淨申購居首,金融ETF淨贖回較多。7月ETF淨申購518億份,申購規模環比減少84億份,不過仍然維持較高水平,其中寬基(+270億份)、科技(+141億份)、先進制造(+29億份)、消費(+84億份)、金融(-97億份)、周期(+72億份)、其他主題(+19億份),寬基ETF淨申購居首,金融ETF淨贖回較多。2023年1-7月ETF淨申購2798億份,其中寬基(+602億份)、科技(+692億份)、先進制造(+265億份)、消費(+888億份)、金融(-48億份)、周期(+191億份)、其他主題(+207億份),消費ETF淨申購居首,科技ETF、寬基ETF獲淨申購也較多。二季度以來市場波動整體有所加劇,資金逆勢申購ETF的意愿維持較高水平。

六、銀行理財:贖回壓力預計較小

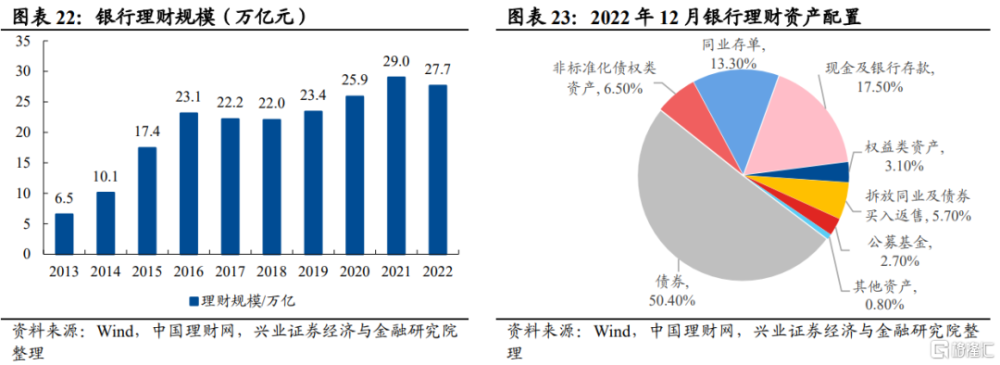

2022年底銀行理財規模達27.7萬億,其中權益類資產預計達9678億元。一方面,根據中國理財網公布的數據,截至2022年底,非保本理財達到27.7萬億元,較21年底回落4.66%。另一方面,2022年底銀行理財權益類資產佔比3.10%、公募基金佔比2.7%,直接持股比例僅爲2%至5%,權益類佔比仍有非常大的提升空間,若按3.5%佔比估計,2022底銀行理財持有A股市場股票市值預計爲9678億元。預計隨着市場整體回暖,銀行理財增配權益資產的意愿有望得到提升。若2023年銀行理財規模擴容5.8%(2019-2022年復合增速),同時銀行理財權益資產配置比例達到3.8%,則全年有望貢獻1442億元的增量資金,上半年預計穩定貢獻約721億元增量資金。

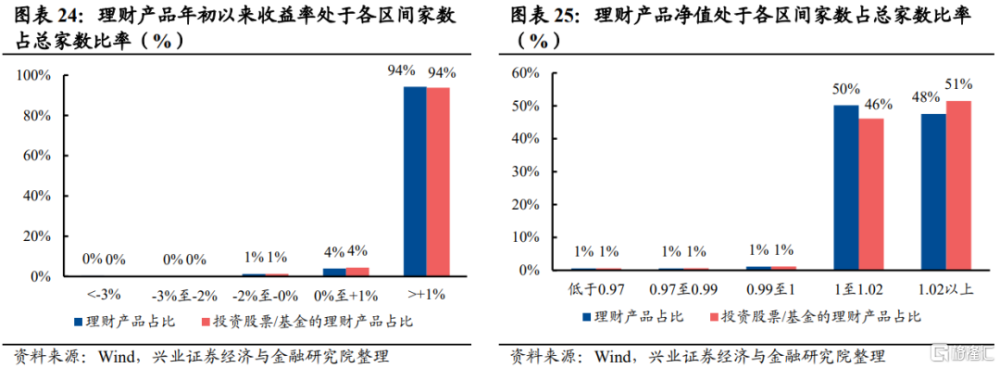

當前理財產品的贖回壓力預計較小。在Wind記錄的存續銀行理財產品中,我們篩選出今年7月以來公布過最新淨值、投資範圍涵蓋股票或基金的理財產品。據統計,今年以來成立的理財產品中,1.8%的理財產品年初以來收益率爲負,僅有0.5%的產品年初以來虧損超過2%,0.3%的產品年初以來虧損超過3%。淨值方面,當前僅有2.4%的理財產品淨值低於1。由於銀行理財產品多屬於中低風險投資品種,因此當理財產品收益低於-2%或淨值低於1時,產品可能面臨贖回壓力,目前此類產品僅佔比約2.6%,贖回壓力預計較小。

七、兩融資金:流出規模收窄,但成交活躍度繼續回落

7月兩融資金淨流出收窄至125億元,成交活躍度環比繼續回落。從兩融淨流入規模來看,7月兩融淨流出收窄至125億元,較上月少流出103億元,2023年1-7月累計淨流入426億元。從兩融余額來看,7月底兩融余額爲15796億,較6月底環比回落89億元。從兩融成交來看,7月成交佔比爲7.5%,較上月回落0.15 pct,處於至2016年以來的13.3%的低位。7月市場賺錢效應未明顯擡升,數字經濟、“中特估”兩條上半年兩融參與熱度較高的主线表現不佳,一定程度上繼續壓制兩融資金的參與意愿。

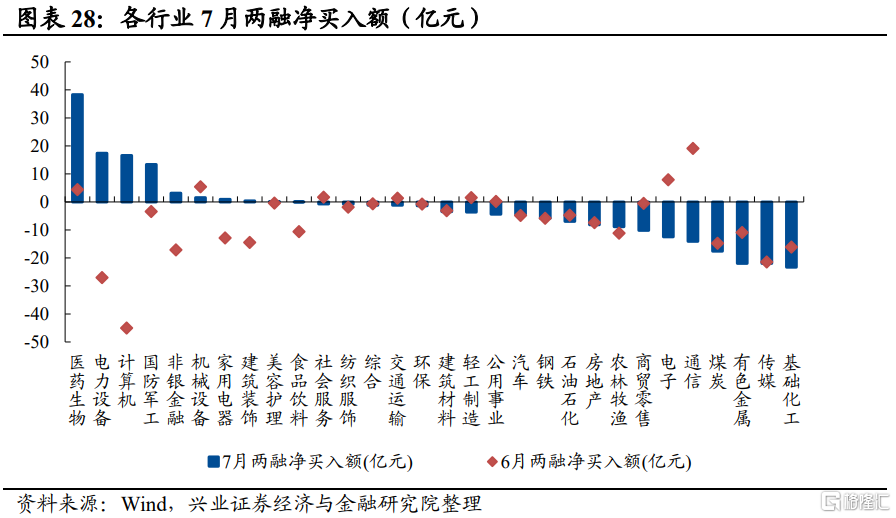

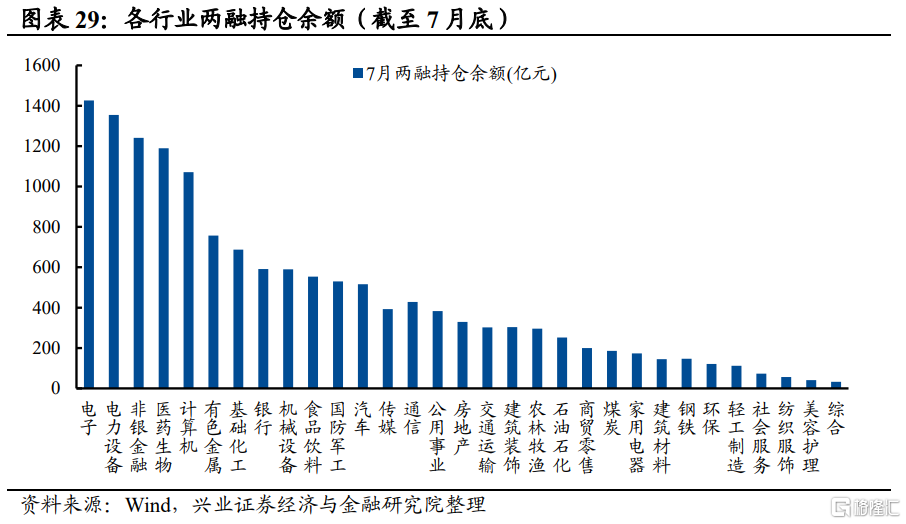

從行業結構來看,7月兩融流入醫藥生物行業居首,流出基礎化工行業居多。7月兩融資金流入醫藥生物、電力設備、計算機、國防軍工、非銀金融行業較多,流出基礎化工、傳媒、有色金屬、煤炭、通信行業居多。當前兩融余額較高的前五大行業分別是電子、電力設備、非銀金融、醫藥生物和計算機。

八、養老體系:預計保持穩定流入態勢

1、社保基金:第三季度增量預計65億元

社保基金2023年第三季度增量預計65億元。2021年社保基金資產總額3.02萬億元,同比增加3.3%。假設2022年、2023年社保基金擴容速度與2021年的3.3%持平,則2023年底社保基金資產總額有望達到3.22萬億元。同時假設社保基金的股票投資比例維持25%的水平,預計2023年社保基金流入A股的增量預計達259億元左右,2023年第三季度流入增量預計達65億元左右。

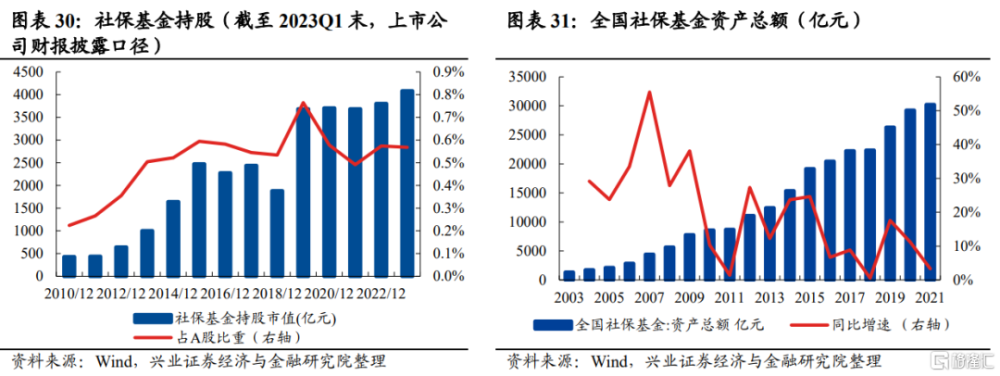

社保基金Q1重倉股市值佔A股的比重小幅回落。從持股前十市值這一重倉口徑上看,截至23Q1末,社保基金重倉持股市值達4081億元,持倉市值環比擡升278億元,重倉持股市值佔A股比重相較22Q4環比小幅回落0.01pct。

2、企業年金&職業年金:第三季度增量預計99億元

年金2023年第三季度增量預計99億元。截至2022年底,全國企業年金實際運作金額已達2.83萬億元,同比增速8.6%。若保持8.6%增速,2023年底有望達到3.08萬億元。近幾年企業年金股票投資佔比在7%左右,假設2022年維持不變,2023年增量預計171億元。截至2022年底,全國職業年金基金投資運營規模超過2.11萬億元,較2021年底增加約3200億元,假設後續每年增加3200億元,參考年金股票投資比例約7%,2023全年增量有望達到224億元。加總來看,年金2023年增量預計395億元,第三季度增量預計達99億元。

3、養老金:第三季度增量預計114億元

基本養老金2023年第三季度增量預計114億元。截至2022年12月,全國所有省份基本養老金運營規模達到1.62萬億元,同比增長11%。基本養老金也是由社保理事會管理,參考社保基金25%股票配置,假設基本養老金25%股票配置比例。假設2023年運作金額擴容維持11%的年增速,則預計2023年底基本養老金運營規模達到1.8萬億。同時假設25%股票投資比例不變,則2023年有望爲A股市場貢獻444億元的增量資金。此外,多層次養老保險體系的“第三支柱”——個人養老金制度於2022年11月25日正式啓動。在我們2022年4月23日發布的報告《個人養老金入市:發展、現狀與未來》中,我們對第三支柱未來進入股市的規模以及節奏進行了詳細測算。中性假設下,預計今年個人養老金入市規模達到11億元,之後幾年入市有望逐步提速。加總來看,預計2023養老金有望爲A股市場貢獻460億元的增量資金,第三季度有望貢獻114億元的增量資金。

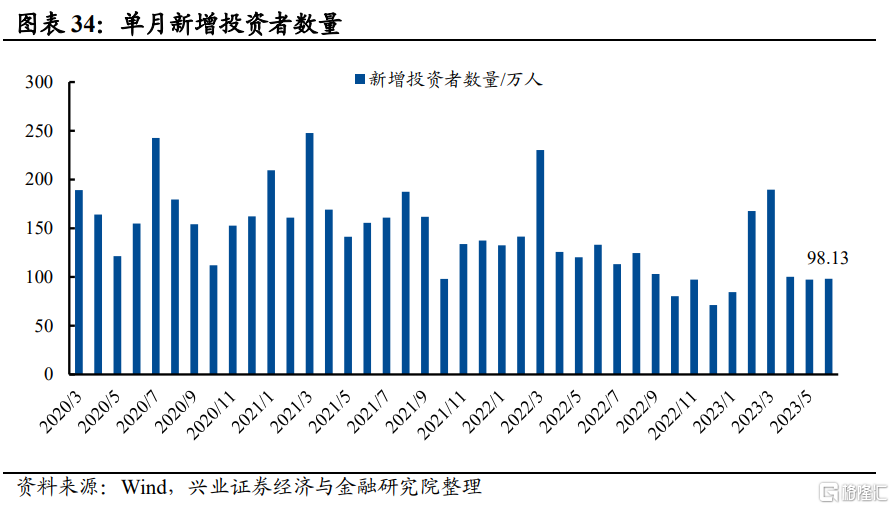

九、散戶:开戶仍處於較低水平,居民直接入市意愿有限

6月新增投資者數量98.13萬人,環比回落0.9%,同比回落26.2%,絕對水平持續處於近三年低位。

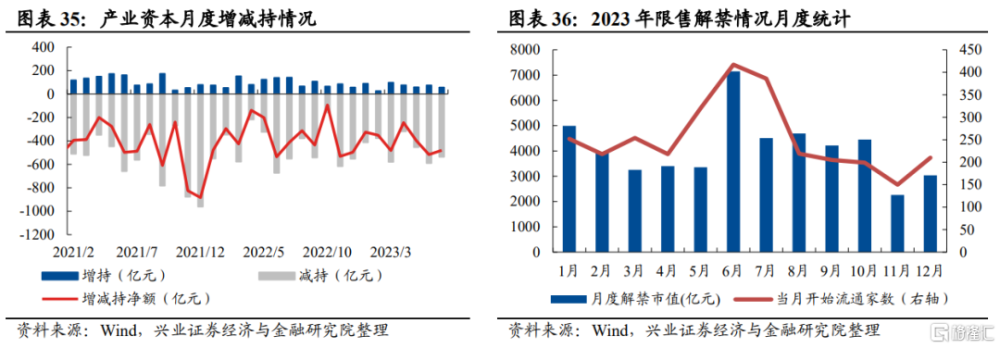

十、產業資本:減持壓力小幅回落,8-9月預計基本持平

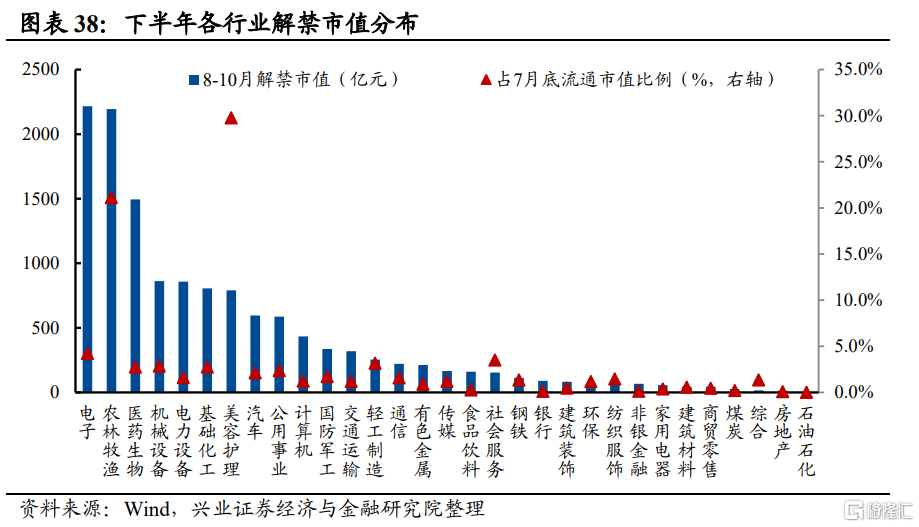

7月產業資本淨減持規模環比小幅回落,減持壓力預計8、9月基本持平。7月產業資本淨減持481億元,淨減持規模環比減少36億元,淨減持絕對規模處於2020年以來54.8%的中等分位。後續來看, 8、9月解禁市值環比基本持平,預計市場仍面臨一定減持壓力。

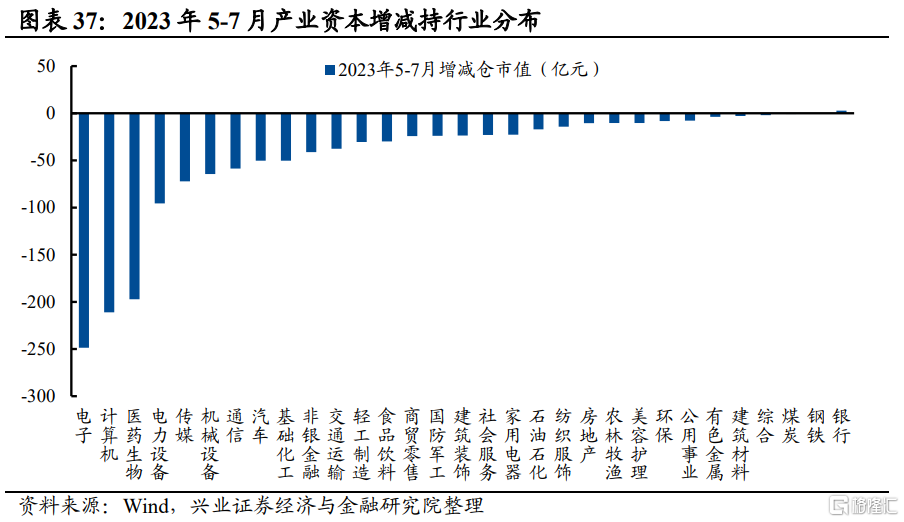

從行業結構來看,美容護理、農林牧漁、電子等行業下半年面臨的資金流出壓力相對較大。2023年5-7月,電子、計算機、醫藥生物、電力設備、傳媒等行業遭產業資本減倉的市值居前。解禁壓力方面,今年下半年解禁市值居前的行業爲電子、醫藥生物、農林牧漁、電力設備、機械設備。同時8-10月解禁市值佔7月底流通市值比例最高的行業分別爲美容護理(29.8%)、農林牧漁(21.1%)、電子(4.2%)、社會服務(3.5%)、和輕工制造(3.2%),這些行業面臨的資金流出壓力預計相對較大。

風險提示

1、歷史經驗和指標可能存在失效風險;2、不同區間統計可能存在結論差異風險;3、因數據不完備導致計算結果與實際結果存在誤差的風險。

注:本文來自興業證券股份有限公司2023年8月8日發布的《10類資金:主導資金有何變化?》,報告分析師:張啓堯 S0190521080005,程魯堯 S0190521120004

標題:10類資金:主導資金有何變化?

地址:https://www.iknowplus.com/post/21584.html