進出口增速再創今年新低——7月外貿數據點評

核心觀點

結論

7月份出口、進口金額降幅雙雙擴大,指向內需相對較弱,外需壓力較大。三季度或將是全年經濟能否完成目標的關鍵時期,政治局會議召开後,更多政策措施可能接續推出,更重要的是觀察政策落地效果。

數據

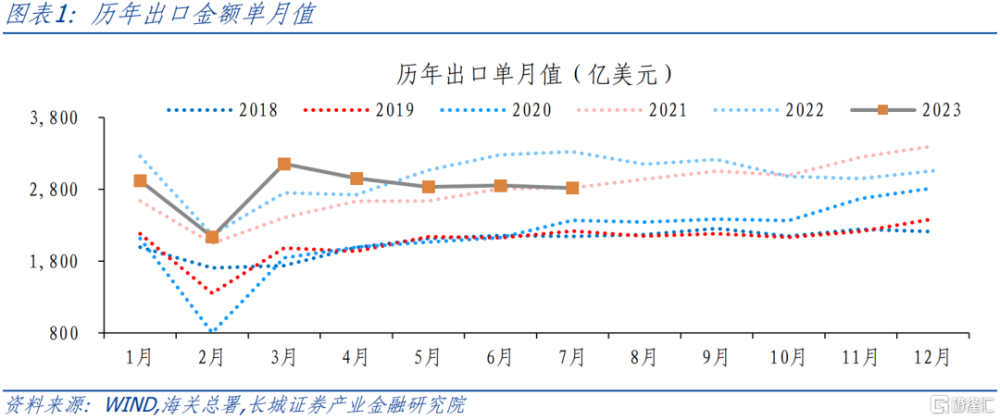

7月我國出口金額2817.6億美元,同比-14.5%,前值-12.4%;進口2011.6億美元,同比-12.4%,前值-6.8%;7月貿易順差806億美元,同比-19.4%,前值分別爲706億美元和-26.0%。

要點

我們在6月份外貿數據點評提示,三季度出口同比降幅還有進一步負增的壓力。實際上7月出口金額同比下降14.5%,比6月的-12.4%降幅進一步擴大,符合我們的預期。今年的出口金額除了3月份出現短暫回升,之後數月出口金額整體上出現小幅回落的趨勢,再疊加去年高基數因素,7月份出口同比降幅再創今年新低。商品結構上看,汽車是出口的亮點和支撐,分國家看,俄羅斯對我國出口拉動維持正值,對我國出口形成支撐。

對於進口,7月份我國進口金額環比明顯下降、同比降幅進一步擴大,延續了6月以來進口走弱的趨勢。這跟近期的PPI、PMI數據、30城地產成交等實體經濟高頻指標等指向一致,表明當前我國國內生產、需求恢復較慢,可能與國內工業消費品需求偏弱、地產周期調整,整體內生動力不足有關。

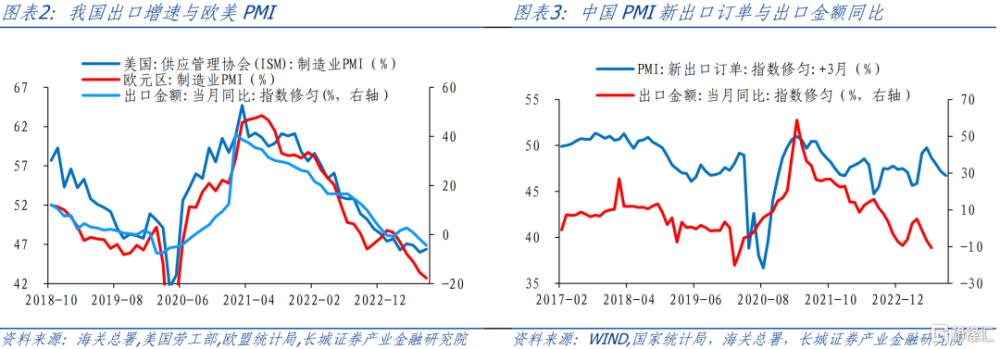

7月份我國出口與進口金額都在環比下滑,貿易順差擴大至806億美元。往後看,我們認爲我國出口面臨的兩大壓力並未得到好轉。一則全球商品貿易還在快速萎縮,二則中美貿易摩擦仍在延續。並且出口的一個領先指標,PMI新出口訂單指數已經連續四個月低位收縮,可能指向未來數月出口金額仍有下降壓力。從這幾個角度綜合來看,三四季度出口增速仍然可能無法擺脫負增的壓力。

面對出口壓力、內需壓力,7月政治局會議對國內房地產市場、地方政府化債、民營經濟等已經有積極表態。政治局會議後,發改委、住建部等陸續釋放出“恢復和擴大消費20 條”、“推進認房不認貸”等措施。進入8月份,人民幣匯率略有回升至7.18,我們認爲後續在中美息差仍可能加大的宏觀背景下,匯率可能還有一定貶值壓力。

1

出口金額環比略降,

同比增幅繼續創今年新低

1.1 高基數因素猶在,出口同比降幅擴大

我們在《6月外貿數據點評》中提示,三季度出口同比降幅還有進一步負增的壓力。實際上7月出口金額爲2817.6億美元,同比下降14.5%,比6月的-12.4%降幅進一步擴大,符合我們的預期。實際上無論是出口金額絕對量還是同比增速,今年除了3月份出現短暫回升,之後均仍呈回落趨勢,尤其是7月份由於去年高基數因素,出口同比降至今年新低。

往後看,我們認爲我國出口面臨的兩大壓力並未得到好轉。一則全球商品貿易還在快速萎縮,二則中美貿易摩擦仍在延續。歐美制造業PMI仍在持續下行,衰退壓力較大,強化了全球貿易不確定性。7月份歐元區制造業PMI下滑至42.7%,美國制造業PMI在46.4%的收縮區間;主要出口國外貿增速放緩趨勢還沒有明顯轉向,韓國、越南7月出口同比分別爲-16.5%和-2.1%。另外,作爲出口的一個領先指標,我國PMI新出口訂單指數已經連續四個月低位收縮,也預示着未來出口增速可能仍將下降。從這幾個角度綜合來看,三四季度出口增速仍然可能無法擺脫負增的壓力。

1.2結構分化,亮點在汽車等少數商品

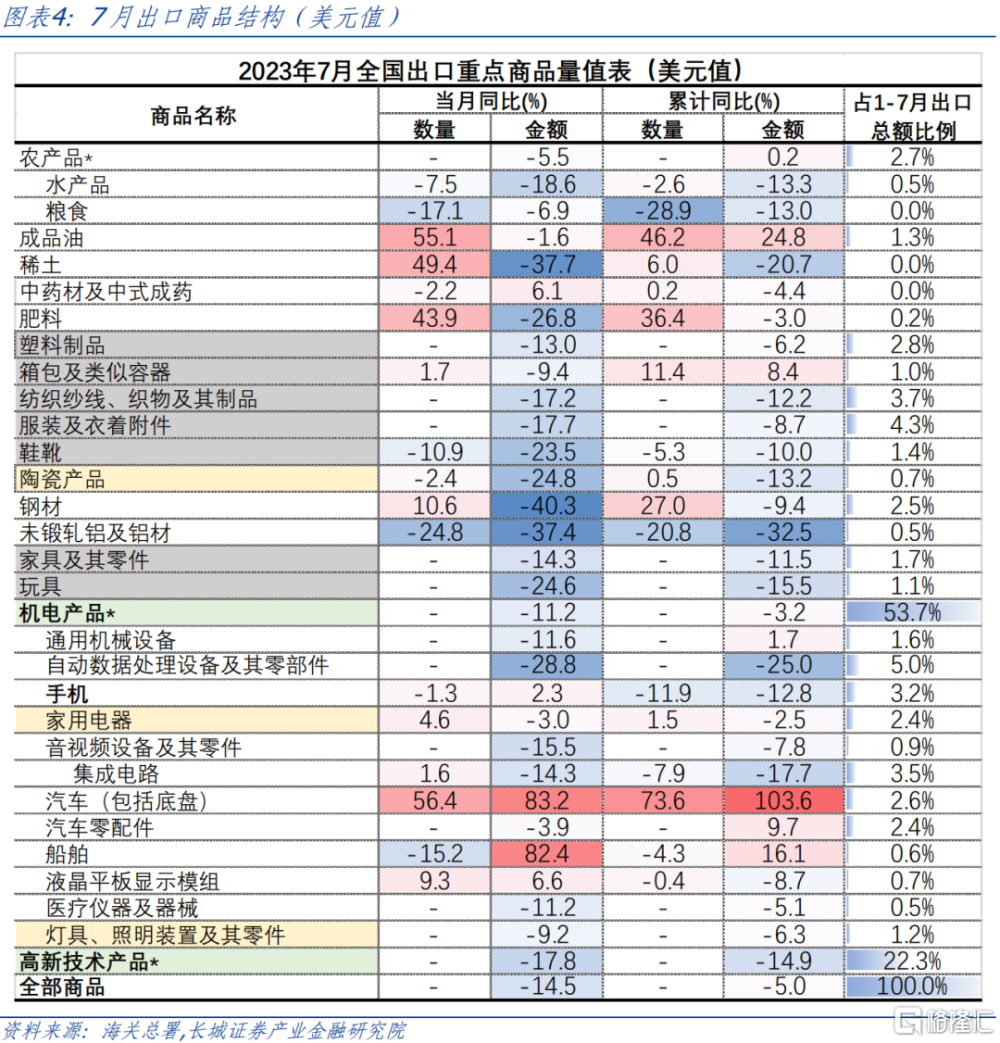

按出口商品結構拆分,6月份延續了上個月的特點,汽車出口是爲數不多的亮點。從大類看,7月份勞動密集型商品、機電產品、高新技術產品出口金額分別同比下降18.4%、11.9%和18.1%,分別拖累全部出口下降約3.3、6.1和4.1個百分點。從具體商品看,汽車出口增速仍然遠高於其余品類,7月份同比仍在80%以上的高位。但傳統機電產品中的自動數據處理設備、音視頻設備、集成電路,以及高新技術產品,出口同比降幅都在十位數以上。

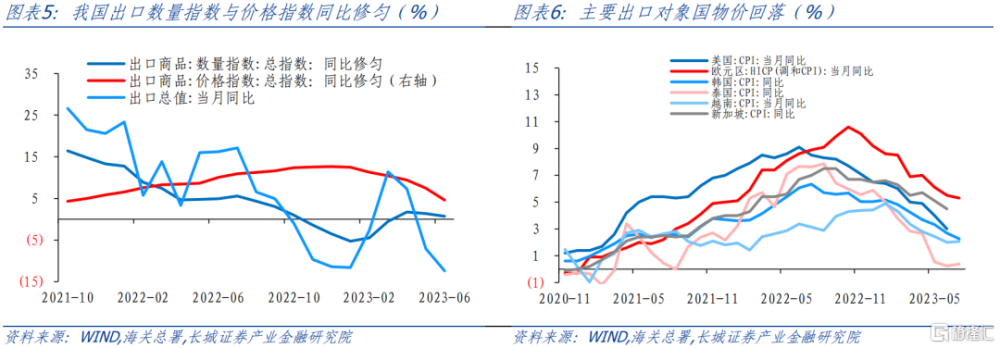

按量價角度拆分,二季度以來我國出口總額走弱,主要是出口價格下行的影響,出口數量維持相對平穩。主要出口國家物價指數明顯回落,我國出口價格指數也出現明顯下降趨勢。根據海關總署公布的最新數據,二季度我國出口量漲價跌,出口數量同比增長約2.9%,出口價格同比下降約0.6%。7月份,從已公布的商品出口量值表來看,出口價格同比下降的趨勢仍在延續,部分商品出口數量也在下降。量價齊跌或將成爲三、四季度的新特點。

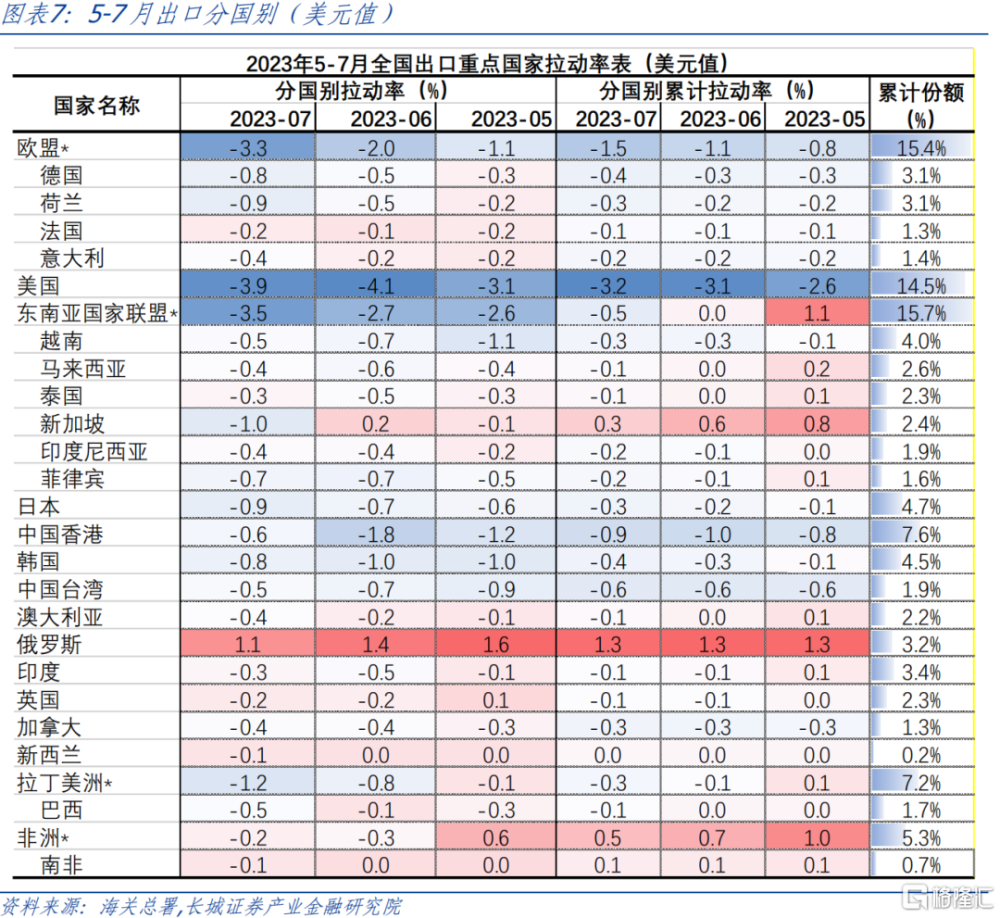

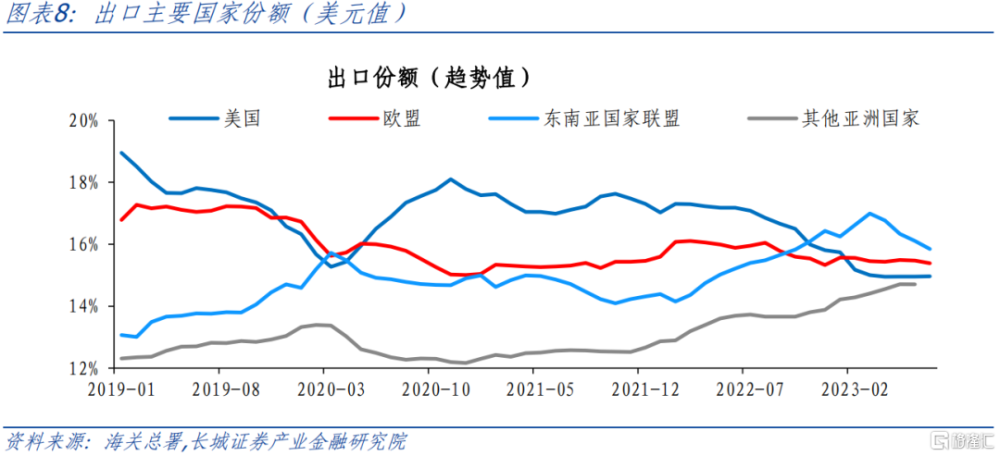

按出口國家拆分,7月份延續了5、6月份的特點,我國穩外貿、拓市場效果仍有顯現,但難以完全彌補歐美國家的出口下滑趨勢。俄羅斯對我國出口拉動1.1個百分點,拉動作用較爲突出。我們以亞洲剔除日本、韓國、東盟等國剩余的國家表示“其他亞洲國家”,從已經公布的數據來看,截至6月份其他亞洲國家佔我國出口份額仍是在上升的。隨着5月份中國-中亞峰會的召开,其他亞洲國家經貿形勢較穩定,出口份額可能還有上升空間。不過我國傳統的貿易三大夥伴東盟、歐盟、美國對我國出口拉動均仍爲負值。7月我國對東盟、歐盟、美國出口同比分別爲-21.4%、-20.6%和-23.1%,分別拖累出口下降3.5、3.3和3.9個百分點。

2

進口金額環比明顯回落,

同比降幅進一步擴大

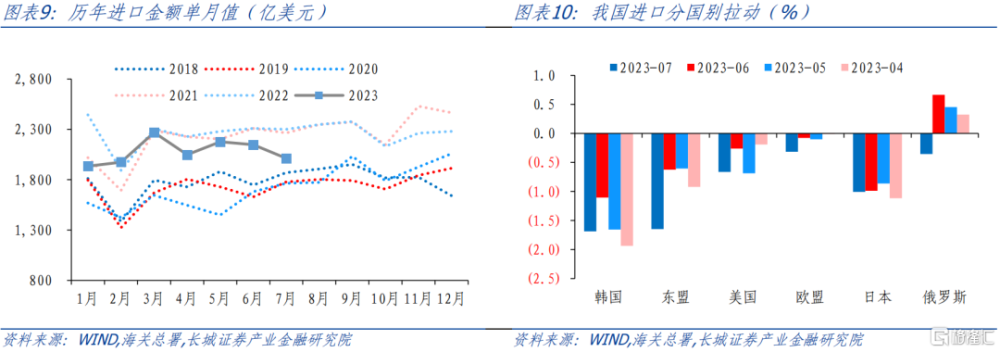

7月,我國進口金額2,011.6億美元,環比下降6.3%,同比下降12.4%,降幅進一步擴大,一定程度表明我國國內生產、需求恢復的波折。

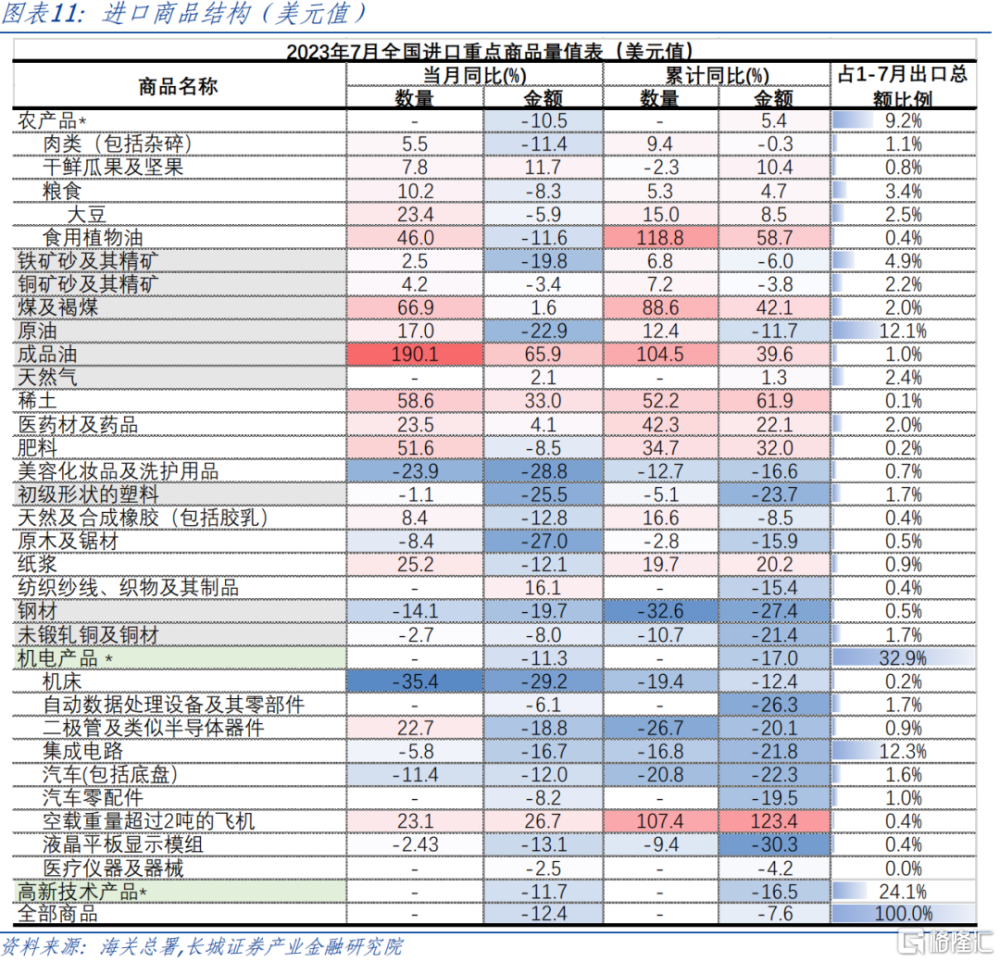

分產品拆分來看,成品油、紡織品進口金額同比分別爲65.9%和16.1%,對進口有一定支撐。而機電產品和高新技術產品進口額同比降幅仍在-10%以下的低位,拖累整體進口。中美分歧不斷加劇,我國半導體相關產品進口受到一定影響,這一趨勢可能在2023年三、四季度延續。

分國家看,7月份,我國從俄羅斯進口同比轉負,是2021年3月以來的首次。7月份中國從日、韓進口額同比分別下降14.7%和23.0%,分別拖累我國進口-1和-1.7個百分點,從歐盟、美國進口額同比分別下降3.0%和11.2%,分別拖累我國進口-0.3和-0.7個百分點,而我國從俄羅斯進口金額同比下降8.1%,拖累我國進口金額下降0.4個百分點,也是俄羅斯2021年3月以來首次對我國進口總額形成拖累。

3

匯率波動可能延續

7月份我國出口與進口金額都在環比下滑,貿易順差重新擴大至806億美元,不過與去年同期相比,貿易順差同比下降19.4%。實際上7月份我國進口金額環比明顯下降、同比降幅進一步擴大,延續了6月以來進口走弱的趨勢。這跟近期的PPI、PMI數據、30城地產成交等實體經濟高頻指標等指向一致,表明當前我國國內生產、需求恢復較慢,可能與國內工業消費品需求偏弱、地產周期調整,整體內生動力不足有關。

面對出口壓力、內需壓力,7月政治局會議對國內房地產市場、地方政府化債、民營經濟等已經有積極表態。政治局會議後,發改委、住建部等陸續釋放出“恢復和擴大消費20 條”、“推進認房不認貸”等措施。三季度或將是全年經濟能否完成目標的關鍵時期,更多政策措施可能接續推出,更重要的是觀察政策落地效果。

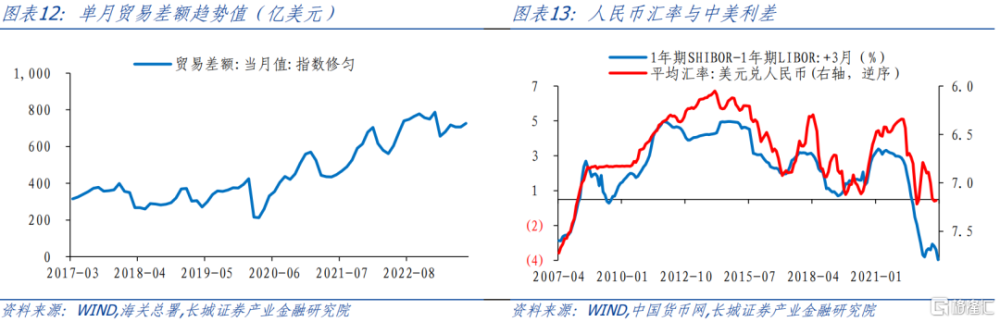

對於匯率,近期人民幣匯率波動幅度加大,從1月份的平均6.79到7月份的7.19,進入8月份,匯率略有回升至7.18。我們維持《風高浪急,變中求進——下半年國內經濟展望》的觀點,在中美息差可能繼續加大的宏觀背景下,匯率也可能仍有一定貶值壓力。我們預計年底前美元兌人民幣或至7.5左右。

風險提示

國內宏觀經濟政策不及預期;地緣政治風險超預期;海外衰退不確定性;信用事件集中爆發。

注:本文來自長城證券於2023年8月8日發布的《進出口增速再創今年新低——7月外貿數據點評》;報告分析師: 蔣飛 S1070521080001 、仝垚煒 S1070122040023

標題:進出口增速再創今年新低——7月外貿數據點評

地址:https://www.iknowplus.com/post/21583.html