德邦宏觀:利率拐點或還未出現

投資要點

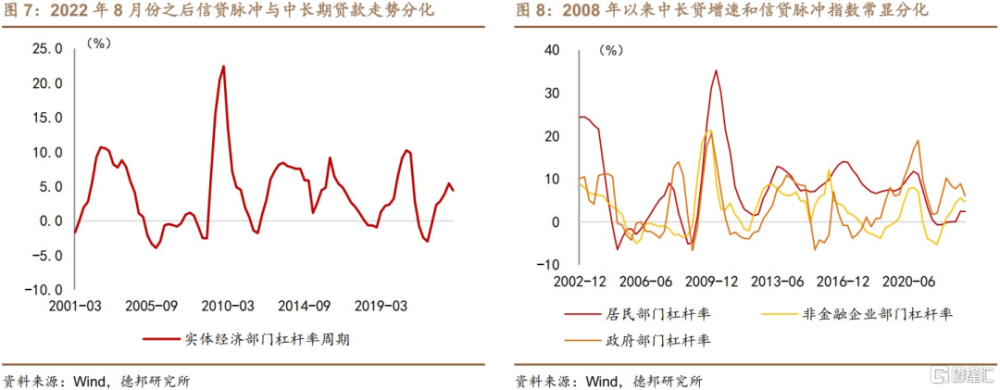

從信貸脈衝定位金融周期:截至2023年二季度末,信貸脈衝維持2022年9月以來的同比下降、本輪信用收縮周期尚未結束。以“其他存款性公司總資產/貨幣當局總資產”比值的同比變化代表“信用周期”,信用周期與信貸脈衝指數同向變動,2021年7月份“降准”以來信用周期波動顯示,2022年8月份信用周期見頂之後开始滑落,2023年上半年信用周期的滑落佐證信貸脈衝指數對金融周期的定位,即2022年三季度信用擴張和信貸脈衝觸及階段性頂點,過去將近10個月金融周期處於信用收縮階段。

加槓杆的主體非金融企業仍在漸進修復資產負債表。2023年上半年企業債券淨融資同比少增7883億元、非金融企業境內股票融資同比少增432億元,6月份企業融資還是出現了邊際變化,2023年6月份當月企業債券淨融資同比少增125億元,減少的規模明顯下降;非金融企業境內股票融資同比多增111億元,由於股票融資有增大權益、降低槓杆的效應,“債務減少、權益增多”的結構變化體現非金融企業漸進修復資產負債表的趨向。

貨幣政策寬松時不同所有制企業的融資約束強弱不同。當貨幣政策寬松時,非金融企業所面臨的融資約束均會減弱,但是相比於私營企業,國有企業獲得貸款等外部融資的門檻更低, 2023年二季度中後期出現的“債務融資下滑、權益融資增加”以及企業部門“超額儲蓄”的累積,或反映出2021年貨幣政策進入新一輪“降息”和“降准”的寬松周期以來,私營企業部門的外部融資約束並未顯著放松,而貸款擴張政策對國有企業外部融資約束有更大程度放松,導致私營企業部門傾向於使用權益融資等內源融資渠道,由此非金融企業部門“超額存款”开始累積。

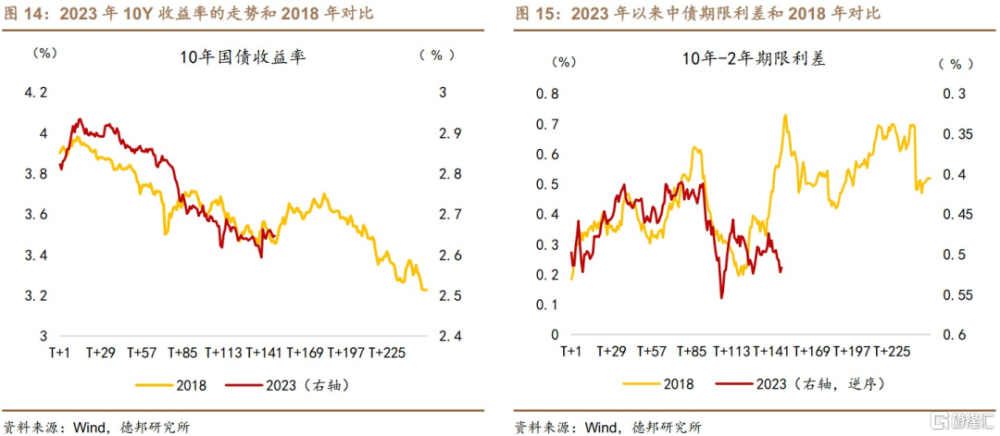

2023年至今債券收益率走勢“形似”2018年。2018年和2023年同樣面臨信用收縮、經濟下行、匯率貶值等基本面形勢,同樣在7月份迎來“寬信用”政策導向的拐點。2018年債券收益率在7月底調整至9月份,四季度重新开啓下行,最終以當年最低點收盤。而2023年債券收益率同樣面臨上半年平穩下行後“寬信用”政策的影響,信貸脈衝指向當前依舊處於寬松後周期,信貸脈衝平緩下移對應利率尾部繼續拉長,當前時點還不足以判斷利率拐點已來。

風險提示:(1)海外主要經濟體央行“加息”路徑尚存不確定性,貨幣政策路徑和流動性變化對新興市場仍有外溢;(2)警惕三季度中後期宏觀經濟政策“後置發力”的風險,8月中下旬財政政策或“後置發力”,房地產政策也將落地“認房不認貸”和存量按揭貸款利率下降,或對市場有較大衝擊;(3)2022年貨幣政策等效應不及預期,居民部門和企業部門存款周轉不暢。

正 文

2023年7月24日中央政治局會議上確立“發揮總量和結構性貨幣政策工具作用”基調,繼續引導貨幣政策從“逆周期調節”立場適時實施“降息”和“降准”等總量政策工具。7月底中央政治局會議確立“逆周期”政策調節基調,“預期差”一度導致債券收益率快速反彈,10年期國債收益率在觸及2.59%之後至今橫亙在2.65%左右水平。但是政策層面的“預期差”引致利率上行或只是一次性脈衝反應,從“穩增長”政策實施到經濟基本面向好確立利率拐點,中間還需要一個中介變量來反復“確證”政策效應,而這一個中介變量或可選擇“信貸脈衝”以及與之相關的“信用周期”。實際上早在6月份陸家嘴論壇,人民銀行潘功勝行長就已經提及:“中國穩健的金融周期爲經濟和金融市場運行提供了適宜的環境……2023年以來中國的信貸脈衝轉正上行,顯示信貸對經濟的支持作用正在增強”,從信貸脈衝爲中國金融周期做了定位,在“穩增長”和“寬信用”漸進落地的當前時點,有必要再度確認當前的信貸脈衝、全面定位金融周期。

1. 定位金融周期:信用收縮後周期

我們在2022年6月13日發布的研究報告《兌現“寬信用”需要哪些決定因素?》中,基於2022年5月份疫情擾動下的金融統計數據以及政策層對宏觀槓杆率的態度,從信貸脈衝角度分析過當時如何兌現“寬信用”,當時我們也使用了Bloomberg計算的信貸脈衝指數,來判定當時的金融周期。Bloomberg信貸脈衝指數分子端採用12個月滾動社會融資增量加總,而分母端則是採用滾動4個季度的名義GDP:

當然由於分子端採用不同口徑的融資指標、統計周期不同,從信貸脈衝可得到不同的對金融周期的定位判斷。

1.1. 定位金融周期

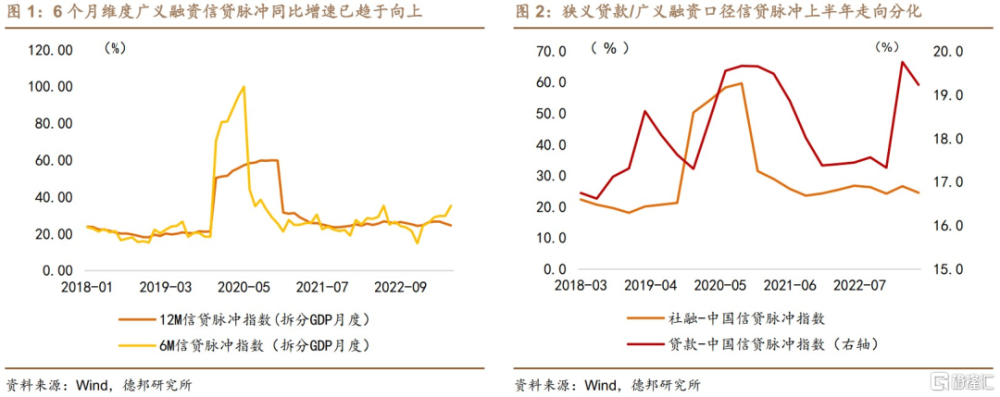

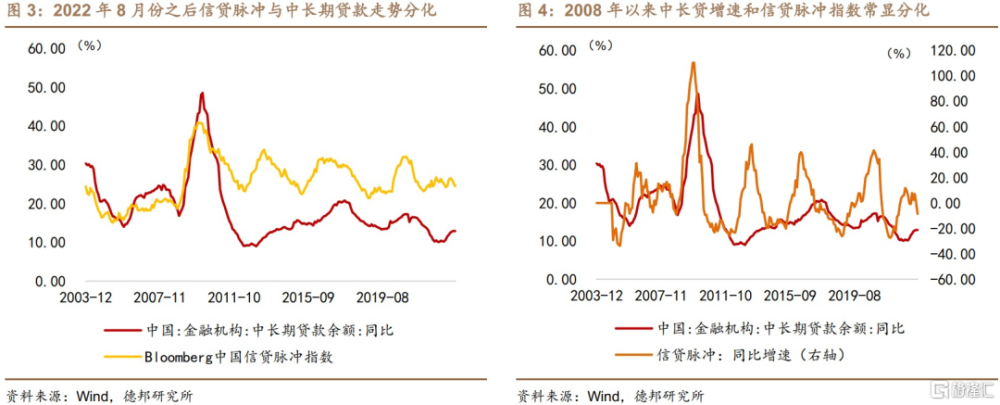

如果分子端採用狹義的新增人民幣貸款指標,那么計算而來的信貸脈衝顯示:在2023年上半年新增貸款規模創同期歷史最高值的帶動下,信貸脈衝在2023年上半年確實上行,這與人民銀行潘行長的判斷相符。然而如果分子端以廣義的社融口徑計算,那么信貸脈衝指數則繼續保持平緩,Bloomberg信貸脈衝指數的分子端是包括本外幣貸款、“表外融資”3項、股票融資和債券融資的口徑,信貸脈衝指數顯示2021年7月“降准”以來,2022年9月信貸脈衝同比增速見頂之後开始回落,在2023年一季度貸款同比大幅多增的帶動下,信貸脈衝指數迎來短暫的高增長,隨後增速再度回落,截至6月末,信貸脈衝指數同比負增長8.52%。除卻信貸脈衝分子端不同統計口徑計算帶來的差異,不同統計維度同樣指向相反的結論:分子端依舊採用廣義社融作爲融資指標,6個月維度的信貸脈衝短周期上行,但12個月維度的信貸脈衝中長周期維持平緩。

從信貸脈衝定位金融周期:截至2023年二季度末,信貸脈衝維持2022年9月以來的同比下降、本輪信用收縮周期尚未結束。2021年7月份“降准”以來,信貸脈衝指數維持相對平緩,但是信貸脈衝同比增速依舊顯示明顯的波動周期。2021年7月“降准”至2022年8月“降息”期間信貸脈衝同比上行,在2022年9月同比增速達到頂點,但是2022年8月“降息”至2022年12月“降准”並未刺激信貸脈衝同比繼續走高,在經過2023年初的反復之後,5月份以來信貸脈衝同比增速轉負,當前金融周期依舊處於回落階段,即便2023年6月“降息”還未能刺激基於廣義信貸口徑的信貸脈衝恢復同比增速轉正上行。

實際上信貸脈衝不應包括有降槓杆效應的股票融資,並且僅以基於廣義融資口徑的信貸脈衝指數或者還不足以定位當前的金融周期狀態,在此一方面將股票融資從廣義融資中減去;另一方面引用信用周期佐證金融周期定位:

(1)將股票融資從廣義融資中剔除之後計算而來的信貸脈衝指數維持同比增速下行,截至2023年6月末,不包括股票融資的廣義信貸口徑信貸脈衝指數同比下降8.58%,與原始信貸脈衝指數的下跌幅度基本一致,原因或在於股票融資在廣義融資中佔比依舊偏小,盡管2023年上半年企業債券淨融資同比少增7883億元、非金融企業境內股票融資同比少增432億元,但是6月份企業融資還是出現了邊際變化,2023年6月份當月企業債券淨融資同比少增125億元,減少的規模明顯下降;非金融企業境內股票融資同比多增111億元,由於股票融資有增大權益、降低槓杆的效應,“債務減少、權益增多”的結構變化體現非金融企業漸進修復資產負債表的趨向。(2)我們以“其他存款性公司總資產/貨幣當局總資產”比值的同比變化代表“信用周期”,信用周期與信貸脈衝指數同向變動,2021年7月份“降准”以來信用周期波動顯示,2022年8月份信用周期見頂之後开始滑落,2023年上半年信用周期的滑落佐證信貸脈衝指數對金融周期的定位,即2022年三季度信用擴張和信貸脈衝觸及階段性頂點,過去將近10個月金融周期處於信用收縮階段。

1.2. 定位槓杆率周期

信貸脈衝指數的變化實際上也是宏觀槓杆率的變化,根據Bloomberg中國信貸脈衝指數的計算公式,亦可將信貸脈衝指數做一次變形,將社融存量加入公式中,信貸脈衝即可拆解爲:

當實體經濟部門處於“去槓杆”周期時,僅有社會融資存量增速的穩定,宏觀槓杆率的下滑也會在很大程度上抵消社融總量增長的影響 。這也是我們在過去5個月中看到的情形:在貨幣政策刺激、信貸政策驅動、政府債務撬動等聯動效應下,社會融資規模總量能夠維持平穩增長,但是經濟融資需求、內生性信用擴張卻未必會如期擡升,當居民或企業部門資產負債表收縮時,商業銀行資產規模擴張速度即會慢於負債,“寬信用”信號遲滯顯現,實體經濟部門是否“加槓杆”以及加槓杆的程度決定了信貸脈衝指數是否恢復同比向上、金融周期是否重新擴張。

從實體經濟部門槓杆率來看,根據社科院國家金融與發展實驗室的宏觀槓杆率計算,截至2023年二季度末,實體經濟部門(居民+非金融企業+政府)宏觀槓杆率同比增速從一季度的5.40%回落至4.40%,絕對水平達到283.90%,相比2022年末回升10.80個百分點。分部門來看,居民部門同比增長2.40%,非金融企業部門同比增長4.70%,而政府部門同比增長6.0%。由於非金融企業部門的槓杆率絕對水平最高,達到167.80%,因此從絕對值的變化看,非金融企業部門槓杆率的變化對宏觀槓杆率擡升的貢獻最多,2023年上半年增幅達到6.90個百分點;然而從同比增速來看,非金融企業部門並非加槓杆最積極的主體,政府部門“加槓杆”的速度從2021年三季度本輪寬松周期以來均快於非金融企業部門。

非金融企業部門正在修復資產負債表。如果從非金融企業部門宏觀槓杆率的變化看,2021年二季度之前,非金融企業部門經歷了連續5個季度的“去槓杆”(2021年一季度至2022年一季度)階段,2022年二季度非金融企業部門槓杆率穩定,如果將槓杆率同比增速的波動周期作爲資產負債表“衰退”還是“修復”的判斷標准,那么2021年二季度开始,非金融企業部門就從此前連續5個季度的“衰退”進入到“修復”周期,我們曾經在點評2023年5月份金融統計數據時提及“企業部門存款轉理財”、正在修復資產負債表,而從2023年二季度中後期非金融企業融資“股票多增、債券少增”的結構來看,符合非金融企業部門增強權益、緩釋債務風險的取向。

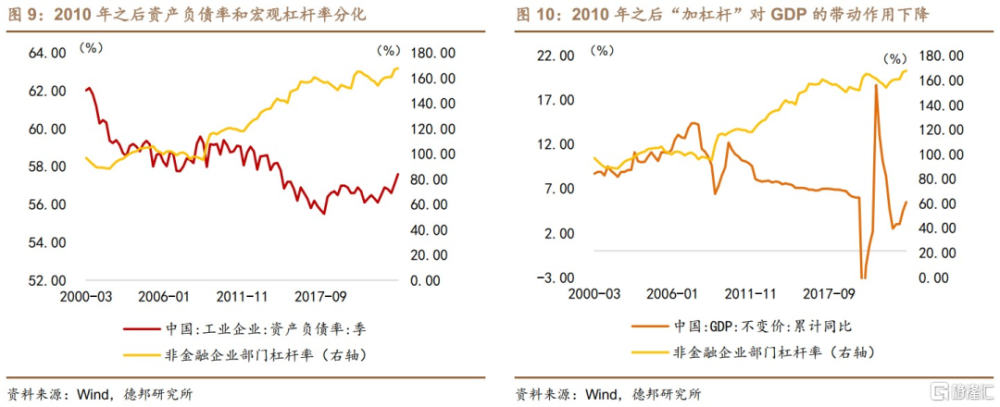

如果我們再從宏觀槓杆率做一個拆解:

那么宏觀槓杆率就取決於2個因素:資產負債率和資產收益率。從工業企業資產負債率和非金融企業槓杆率的變動來看,2010年之後槓杆率在繼續擡升,資產負債率持續下降,兩者之間的差異或是非金融企業“加槓杆”擴表的收益在下降,導致兩者之間出現了“無效”加槓杆的情形。從宏觀槓杆率和GDP增速的變化來看,也正是在2010年开始,非金融企業“加槓杆”沒有再帶來GDP的同幅度增長,體現的是“加槓杆”後資產收益率已經趨於下降。

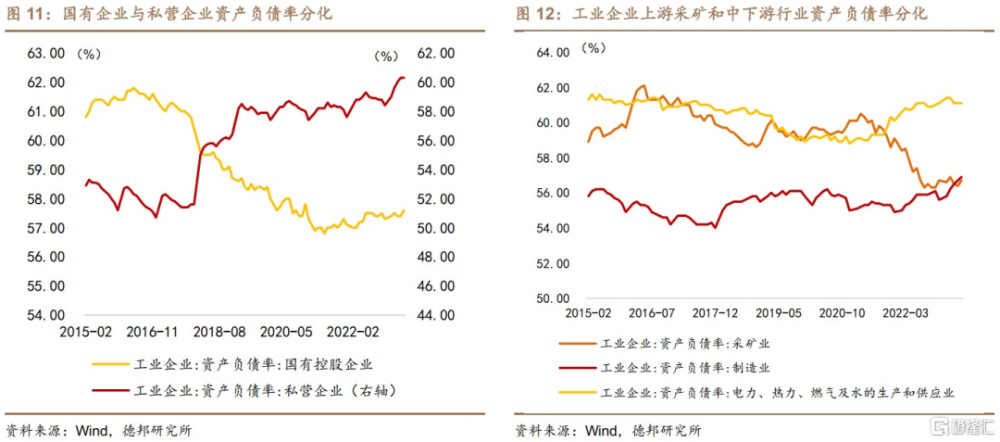

從工業企業所有制結構來看,私營企業部門資產負債率在2018年以來並未出現下行,但是國有控股企業資產負債率持續下降,國有和私營企業部門在“加減槓杆”趨勢上出現背離。我們曾經在4月份的專題報告《爲何強信貸沒有帶來強增長——如何理解一季度強信貸與弱預期的背離》中判斷“信貸供給過剩疊加投資意愿不足”或是降低貸款向投資轉化效率的核心原因,而投資意愿不足背後的原因則是“盈利能力下降和財務健康受損”。結合我們以上對宏觀槓杆率的拆解:從融資約束角度來看,當貨幣政策寬松時,非金融企業所面臨的融資約束均會減弱,但是相比於私營企業,國有企業獲得貸款等外部融資的門檻更低,貸款擴張“優先”放松國有企業外部融資約束,但私營企業獲得外部融資相比國有企業不容易,外部融資約束對私營企業的約束性高於國有企業,而外部融資約束增強時,私營企業或更加傾向於使用內部融資,由此帶來企業儲蓄意愿上升。從這一機理來看,2023年二季度中後期出現的“債務融資下滑、權益融資增加”以及企業部門“超額儲蓄”的累積,或反映出2021年貨幣政策進入新一輪“降息”和“降准”的寬松周期以來,私營企業部門的外部融資約束並未顯著放松,而貸款擴張政策卻對國有企業外部融資約束有更大程度放松,導致私營企業部門傾向於使用權益融資等內源融資渠道,由此非金融企業部門“超額存款”开始累積。

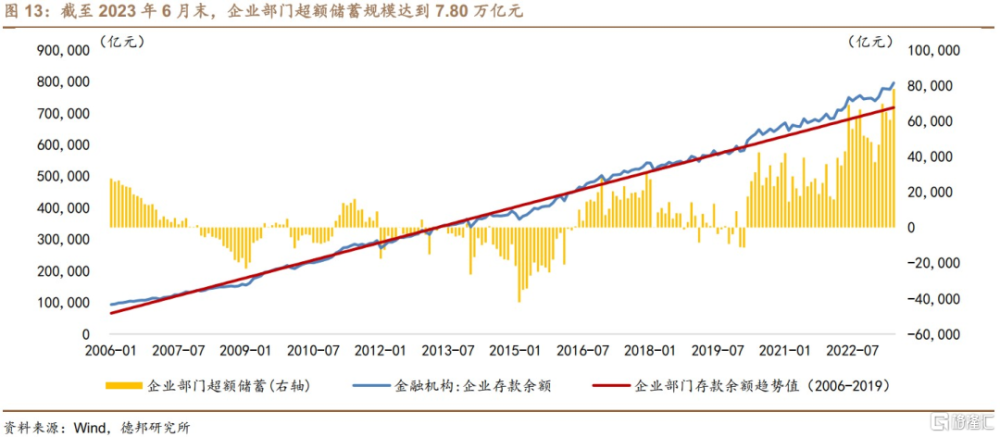

根據“超額儲蓄”的計算方法,2023年以來,企業部門“超額儲蓄”合計增長2.99萬億,而2020年以來企業部門“超額儲蓄”累計增長6.89萬億,顯示企業部門正在依賴內源融資“修復”資產負債表。

2. 定位利率走勢:研判上行拐點或尚早

2023年至今債券收益率走勢“形似”2018年。2018年和2023年同樣面臨信用收縮、經濟下行、匯率貶值等基本面形勢,同樣在7月份迎來“寬信用”政策導向的拐點。2018年債券收益率在7月底調整至9月份,四季度重新开啓下行,最終以當年最低點收盤。而2023年債券收益率同樣面臨上半年平穩下行後“寬信用”政策的影響,這種影響或同樣持續至三季度末至四季度初,只是債券收益率本輪走勢會否與2018年不同?從信貸脈衝角度對金融周期做一個定位,或可提供輔佐判斷的視角:信用收縮階段債券收益率難以趨勢性上行。

從經驗值來看,2017年以前信貸脈衝指數領先10Y收益率大約5個季度,也就是15個月左右;2017年以後信貸脈衝指數領先10Y收益率的周期縮減至6個月左右。信貸脈衝指向當前依舊處於寬松後周期,信貸脈衝平緩下移對應利率尾部繼續拉長,當前時點還不足以判斷利率拐點已來。

3. 風險提示

(1)海外主要經濟體央行“加息”路徑尚存不確定性,貨幣政策路徑和流動性變化對新興市場仍有外溢;

(2)警惕三季度中後期宏觀經濟政策“後置發力”的風險,8月中下旬財政政策或“後置發力”,房地產政策也將落地“認房不認貸”和存量按揭貸款利率下降,或對市場有較大衝擊;

(3)2022年貨幣政策等效應不及預期,居民部門和企業部門存款周轉不暢,居民儲蓄存款繼續淤積在商業銀行體系。

注:本文來自德邦證券股份有限公司發布的《【德邦宏觀】信用收縮階段或難現利率趨勢性拐點——流動性創造系列專題之十二-20230807》,報告分析師:蘆哲(S0120521070001),王洋(S0120521070001)

標題:德邦宏觀:利率拐點或還未出現

地址:https://www.iknowplus.com/post/21577.html