全面拆解:各行業面臨多少關稅

投資要點

美國設計的三類關稅措施一一對應財政增收、制造業回流和國家談判,“想當然”的希望制造業回流和債務調整。當前中國未受豁免品類最高受關稅加徵145%,達到了245%,平均而言稅率爲121.5%。往後看,美國自身壓力會增大,關稅的力度可能出現調整。

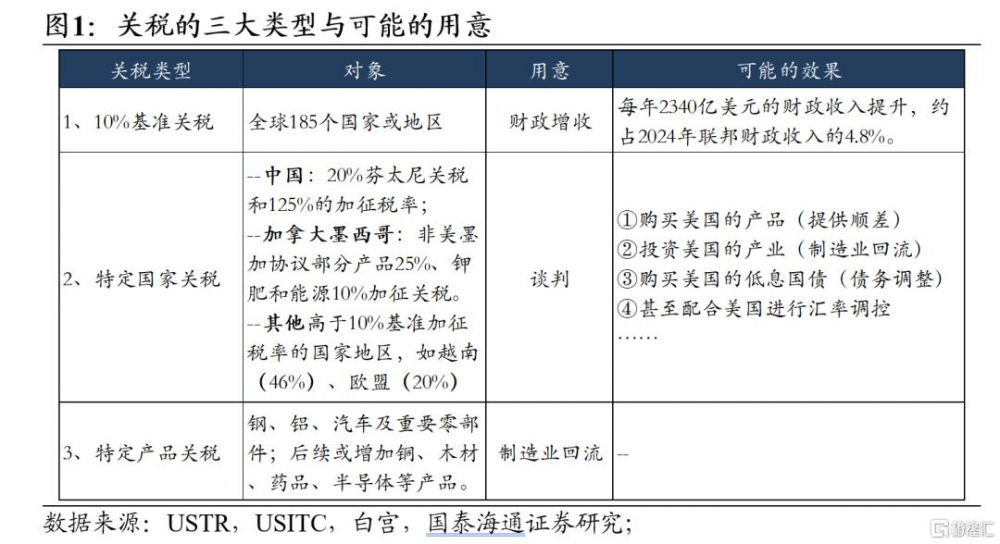

關稅的三類措施各有用意:

對全球10%的基准加徵稅率,用於財政增收,緩和債務壓力、迎合減稅目標,根本上爲了彌補缺失流轉稅的財政制度問題。

針對特定國家的更高關稅,用於談判,而談判要求可能是購买美國的產品(提供順差)、投資美國的產業(制造業回流)、購买美國的低息國債(債務調整),甚至配合美國進行匯率調控。

針對特定產品的關稅,用於促進制造業回流。

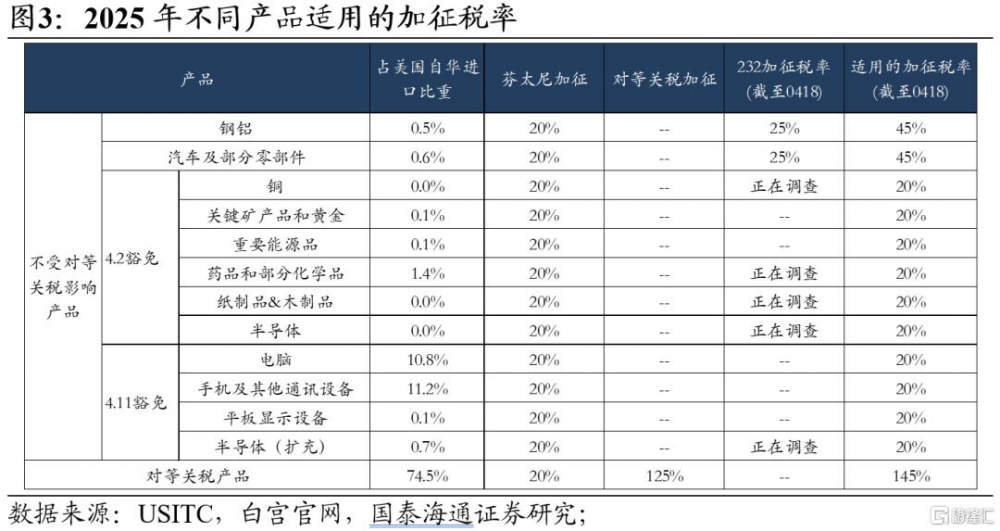

總體來看,美國對華加徵稅率有芬太尼關稅20%、對等關稅125%和部分產品關稅。考慮到豁免,現美國對華實際有效整體稅率爲121.5%。各類產品稅率可大致分爲三檔:

稅率低檔:消費電子(20%-40%)。主因是豁免於對等關稅。

稅率中檔:汽車及零配件、醫藥及化學品和礦產品(60%-80%)。

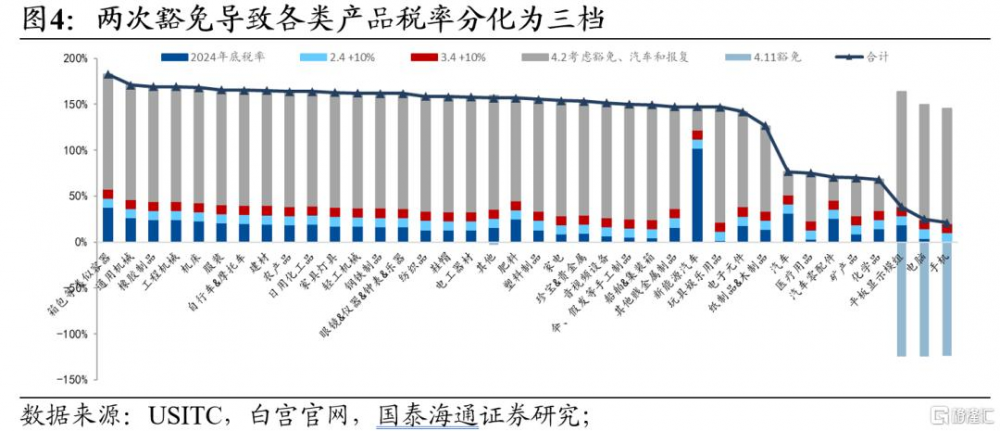

稅率高檔:其他產品(高於120%)。非豁免產品細類中被加徵了145%,稅率最高達到了245%。

風險提示:超高稅率下,地緣博弈由關稅措施蔓延至非關稅措施,由貿易手段蔓延至非貿易手段,帶來經貿關系更深層次變化。

1

關稅框架

1.1關稅的兩大初衷

美國出台關稅政策,過於理想化。“特裏芬悖論”反映美國關稅措施的初衷是促進制造業回流與債務調整。在白宮經濟顧問米蘭的《全球貿易體系重組指南》裏,對“特裏芬悖論”的解釋:認爲美國向全球提供了兩大儲備資產美元與美債,儲備資產天然易出現估值過高,進而導致美國的貿易赤字與財政赤字高企,而過高的雙赤字問題可能將導致美元的泡沫破裂與債務風險。因此促進美國制造業回流和調整美國過高的債務與付息壓力是當務之急,而關稅則是實現這一目標的核心抓手。

1.2關稅的三類措施

自2025年4月3日凌晨(當地時間4月2日)以來,美國加徵關稅的框架基本清晰,總體而言分爲三個類型,服務於關稅的兩個初衷:

✔ 一是對全球10%的基准加徵稅率;全球185個地區或國家在對等關稅框架中被加徵了至少10%的基准稅率,當前美國以處於談判階段爲由將中國以外地區高於基准稅率的部分豁免90天,這也說明10%的加徵稅率是一個基准。

✔ 二是針對特定國家的更高關稅;一方面是對等關稅框架下,美國以“加徵稅率=對美貿易順差/對美出口×1/2”的計算方式對於對美順差國施加高於10%的歧視性關稅;另一方面是針對加拿大與墨西哥不符合美墨加協議和非能源及鉀肥部分的產品加徵25%關稅,以及對中國以“芬太尼”爲名加徵20%的關稅。

✔ 三是針對特定產品的關稅。“對等關稅”行政令中明確提出被使用232法案加徵關稅的產品如鋼鋁、汽車等產品不受對等關稅加徵或調整的影響。此外,我們前期發布的報告《對等關稅落地,不確定性仍存》提出,另有銅、木材、藥品、半導體等產品暫時豁免於對等關稅,後續大部分產品可能使用232法案單獨加徵關稅,豁免清單並非完全的豁免。

美國“想當然”的出台三類關稅措施,可能分別對應財政增收、談判和制造業回流三個主要目的:

✔ 對全球10%的基准加徵稅率,用於財政增收。特朗普重商主義的觀念和對歷史上麥金萊總統的推崇,均可能反映了其利用關稅收入彌補流轉稅缺失、以增加財政收入的目的。美國財政收入高度依賴所得稅和消費稅,且並無流轉稅,爲服務於債務調整的初衷和實現降低所得稅的競選許諾,關稅成爲增收的重要手段。自185國家或地區進口產品佔美國進口總額的71.6%,10%的關稅在進口總量不下降的假設下約帶來每年2340億美元的財政收入提升,約佔2024年聯邦財政收入的4.8%。

✔ 針對特定國家的更高關稅,用於談判,背後是制造業回流、債務調整等多方面的利益訴求。美國明確提出適用於高於10%的對等關稅國家在談判期間降低到10%的基准稅率,對於取消墨西哥和加拿大部分產品25%的關稅加徵同樣提出了解決非法移民和違禁藥品問題等訴求。說明針對特定國家較高的關稅是可以用於談判的。而談判的要求可能是購买美國的產品(提供順差)、投資美國的產業(制造業回流)、購买美國的低息國債(債務調整),甚至配合美國進行匯率調控等。

✔ 針對特定產品的關稅,用於制造業回流。特朗普曾強調對關鍵產業的保護與回流。如美國對鋼鋁的加徵關稅,或主因美國鋼鋁主產地在“鏽帶”中西部和東北部傳統工業區,是共和黨的關鍵票倉;而半導體和醫藥等高技術制造業的關稅加徵等則可能是爲了壯大國內相關產業。

2

關稅稅率

2.1對華總體稅率構成

總體來看,美國對華稅率最大加徵了145%,考慮到豁免則加徵了110%,現美國對華實際有效整體稅率爲121.5%。美國對華一共實施了多次關稅的加徵,其中對全球對等關稅制度下又有多次豁免措施。總體來看,2025年初對華稅率爲11.6%,而特朗普政府對華加徵部分是20%芬太尼關稅和125%的對等關稅,由於其中鋼鋁、汽車、和其他4月2日豁免部分、以及4月11日新增的消費電子和半導體豁免部分不受對等關稅影響,實際加徵了110%,現美國對華實際有效整理稅率爲121.5%。

2.2 產品稅率三檔分化

產品層面,豁免產品如消費電子稅率較低,非豁免產品細類最高在2025年被加徵了145%關稅,非豁免產品細類中稅率最高達到了245%。在特朗普本屆政府加徵關稅前,除了新能源汽車和注射器針頭等細類產品明顯較高超過100%外,大部分產品類別的關稅稅率分布在0-40%之間,而4月2日和4月11日的兩次豁免帶來一些產品的稅率相較其他125%對等關稅加徵的稅率明顯較低,兩次豁免覆蓋的範圍不同導致稅率降低服務不同,故截至2025年4月18日,各類產品稅率可大致分爲三檔:

✔ 稅率低檔:消費電子(20%-40%)。2025年4月11日對電腦、手機、平板顯示設備的豁免,導致消費電子在特朗普就職後至今基本僅受20%芬太尼關稅加徵影響,分布在20%-40%之間;

✔ 稅率中檔:汽車、汽車零配件、醫藥、化學品和礦產品(60%-80%)。2025年4月2日對等關稅行政令提出部分產品暫時豁免於對等關稅,但由於覆蓋的細類產品佔大類的比重較少,其他同一大類的細類產品稅率依舊受到125%對等關稅影響。總體而言平均有效稅率多數分布在60%-80%之間。

✔ 稅率高檔:其他產品(高於120%)。由於這些品類基本未受豁免,大多受到125%的對等關稅和20%芬太尼關稅加徵。

風險提示:超高稅率下,地緣博弈由關稅措施蔓延至非關稅措施,由貿易手段蔓延至非貿易手段,帶來經貿關系更深層次變化。

注:本文來自國泰海通證券發布的《全面拆解:各行業面臨多少關稅》,報告分析師:梁中華 S0880525040019,劉姜楓 S0880123070128

標題:全面拆解:各行業面臨多少關稅

地址:https://www.iknowplus.com/post/214056.html