政策博弈期已至

核心觀點

本周長債利率持續震蕩。在寬貨幣與穩增長政策工具協同發力的博弈期,市場情緒較爲猶豫,長債利率呈震蕩走勢。雖然寬貨幣政策對債市情緒形成一定提振,但穩增長政策端持續擾動下,市場對基本面部分潛在利空反應可能有所加劇,短期長債利率或難改震蕩走勢。

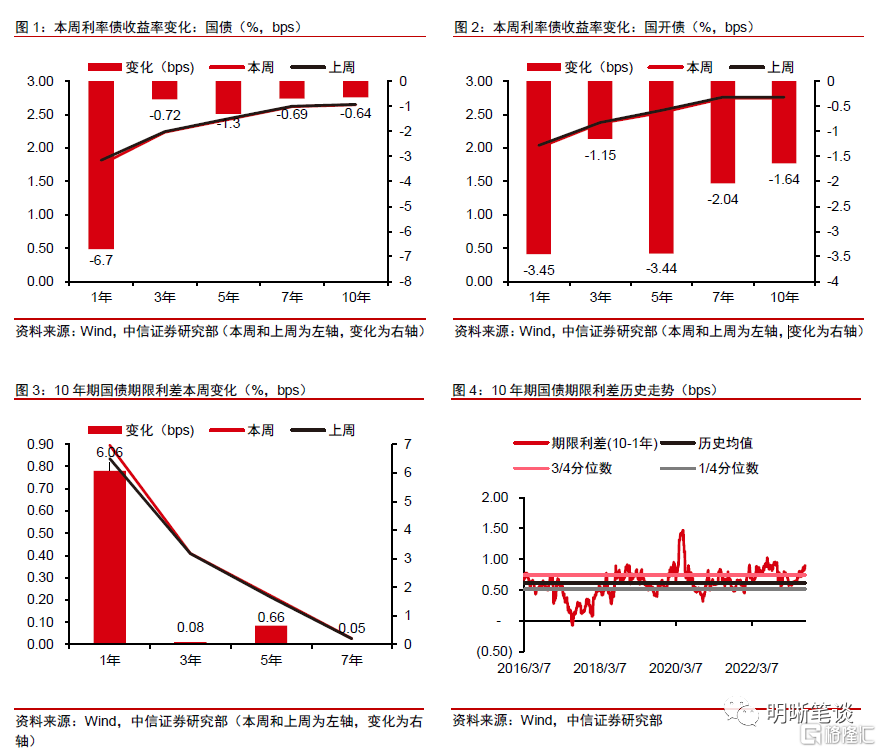

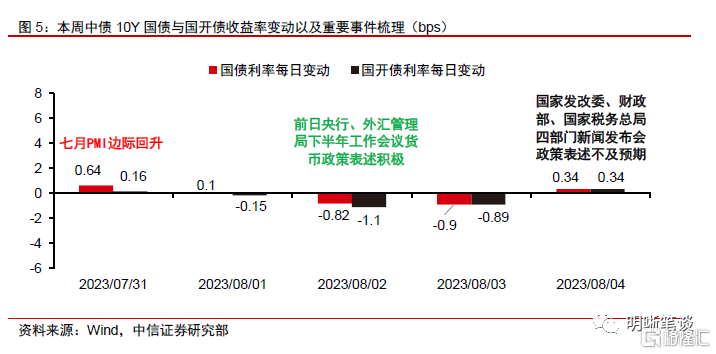

本周長債利率震蕩上行,10Y國債活躍利率收於2.646%。本周交易主线爲穩增長與寬貨幣政策工具協同發力,長債利率持續震蕩,走勢較爲被動。周初,發改委穩增長政策表述積極,穩增長預期發酵,股強債弱,長債利率回升至本月較高位;周中,寬貨幣政策預期增強,權益市場走弱,疊加資金面寬松,多空交織下長債利率波動下行。周五市場對四部門聯合新聞發布會的政策增量有所關注,然而會議表述並未超出預期,長債利率邊際走低。

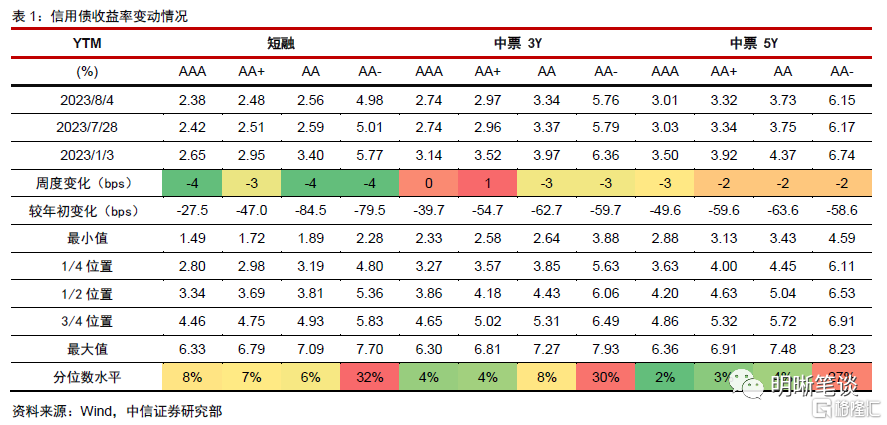

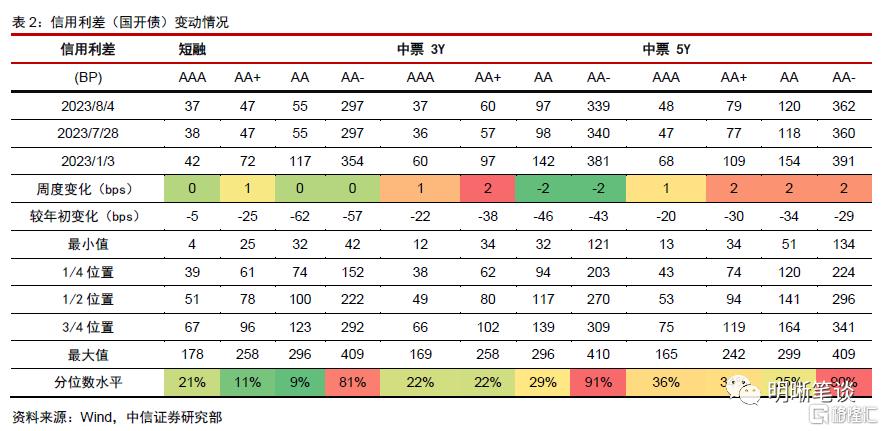

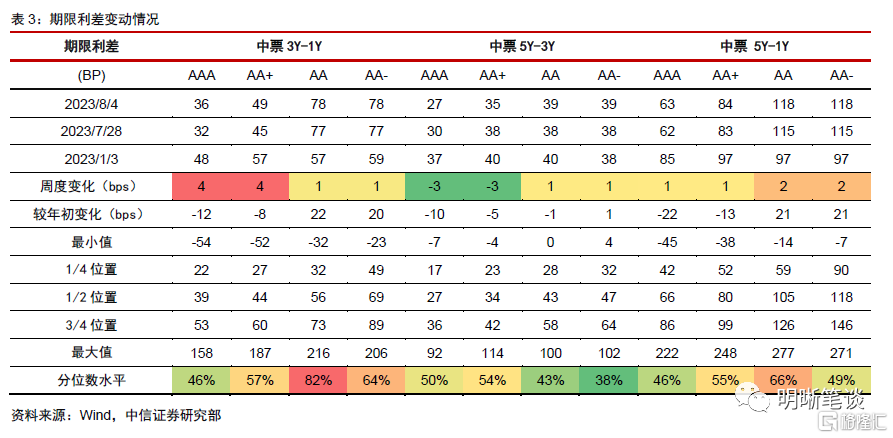

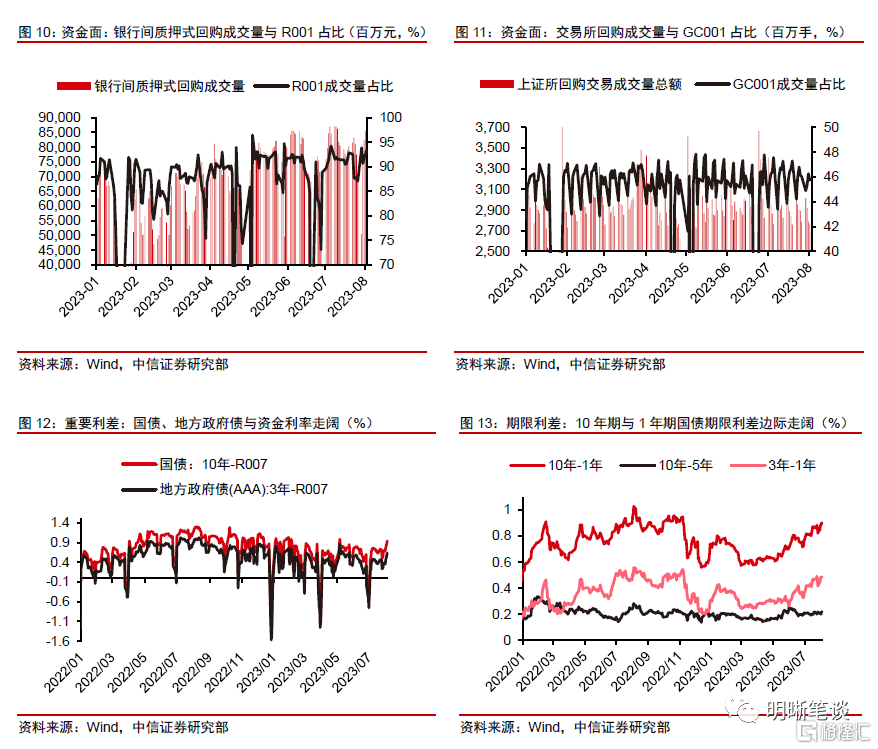

信用方面,收益率整體下行,等級利差整體略有擡升,期限利差不規則變動。本周信用債除中票3Y中高等級以外,整體下行2~3bps,短融下行尤甚。信用利差整體略有擡升,除中票3Y中低等級下行以外,整體上行0~2bps。期限利差不規則變動,中票5Y-3Y中高等級下行3bps,其他整體上行1~4bps。從分位數來看,當前3年期中高等級信用債性價比較高。本周債市在穩增長和房地產政策預期的雙重影響下呈現震蕩走勢,而資金面寬松則對債市產生一定支撐。

政策密集落地階段,市場對於基本面利空敏感度或將回升。7月PMI讀數回升至49.3但仍低於榮枯线。雖然二季度以來市場對基本面數據反應較遲鈍,但PMI數據落地後債市整體走弱。下周通脹、進出口以及金融的數據或將落地,在基數效應下7月通脹讀數可能已是年內低點。總體而言,穩增長政策預期明確環境下,市場對於年內經濟增長預期可能有所轉變;盡管8月非政策效果驗證期,但存量數據能夠體現政策落地時經濟基本面“基數”,市場對基本面數據邊際改善的敏感度可能會放大。

寬貨幣與穩增長政策工具協同發力預期下,債市預計較爲糾結。本周中央、地方層面均有較多寬地產政策落地;周中召开的央行、外匯局下半年工作會議繼續強調逆周期調節加力;周五發改委新聞發布會上央行貨幣政策司司長鄒瀾對總量和結構貨幣政策工具的流動性功效及利率市場化改革表述積極。短期來看寬貨幣工具對衝流動性缺口能維持資金面相對寬松,長期來看穩增長工具刺激下經濟觸底回升的預期也相對強烈,長債利率可能持續波動。

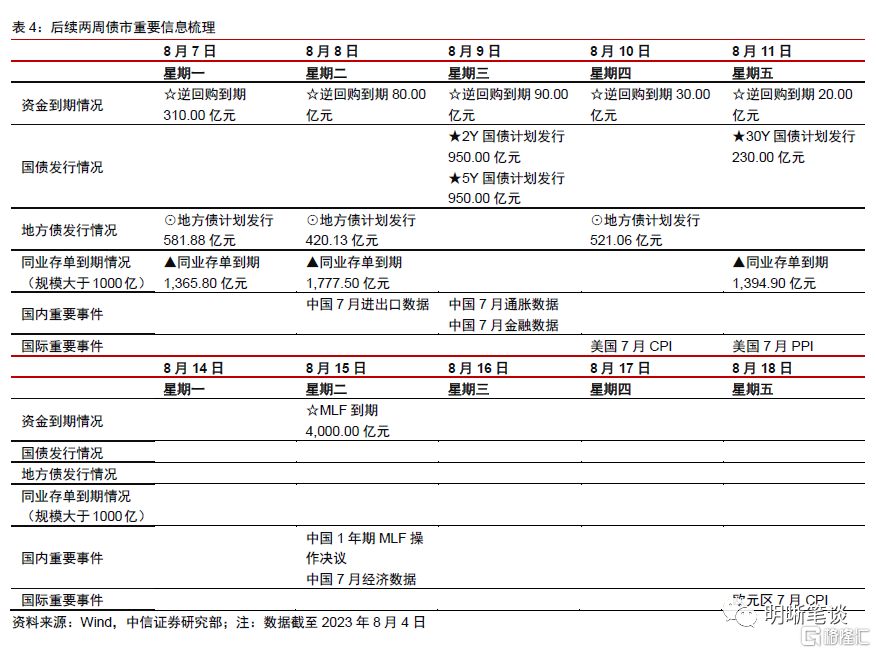

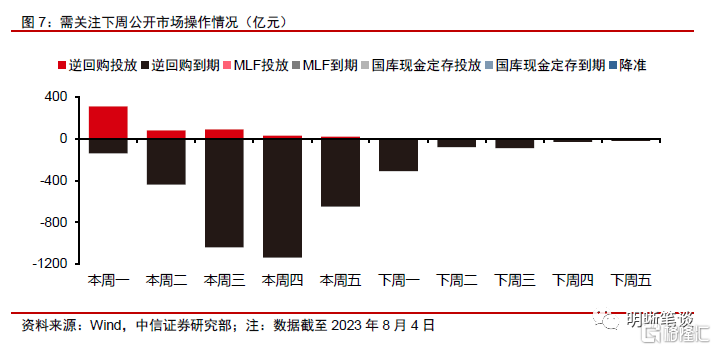

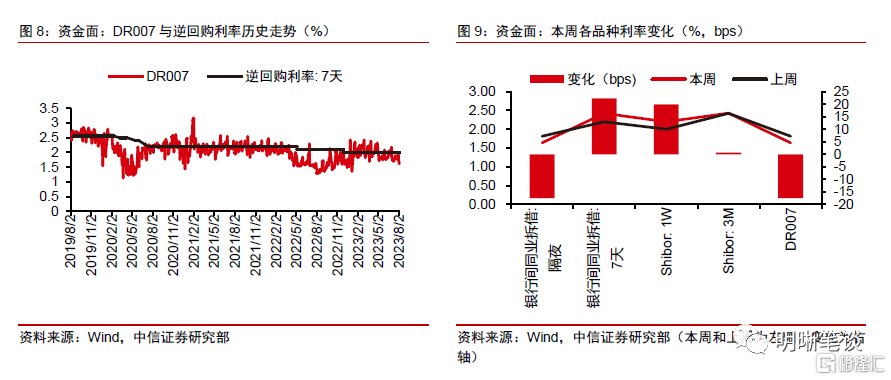

8月存在一定的流動性缺口,但央行主動呵護流動性合理充裕,預計資金面延續寬松。因專項債新增額度發行節奏前置,預計8月政府存款環比增長可能高於季節性。同時,8月一般存款往往季節性多增,疊加MLF4000億元到期量,預計8月流動性缺口水准較高。但近期央行在各重要會議上對逆周期調節加力、總量結構貨幣工具箱打开表述積極,且7月底逆回購投放較充分,體現其對於維護流動性合理充裕的明確態度。因此,預計資金利率中樞將保持較低水准。

債市策略:政策博弈期市場情緒偏猶豫,長債利率短期或難改震蕩走勢。政治局會議通告落地後市場進入穩增長政策博弈階段,債市走勢較爲被動,本周也多次受到股債蹺蹺板等外圍因素影響。下周7月通脹、進出口以及金融數據或將逐步落地,圍繞7月基本面的交易主线可能回歸,穩增長政策端擾動延續下,市場情緒不穩對基本面潛在的利空反應可能會加劇。總體而言,短期長債利率可能延續偏弱震蕩的走勢。

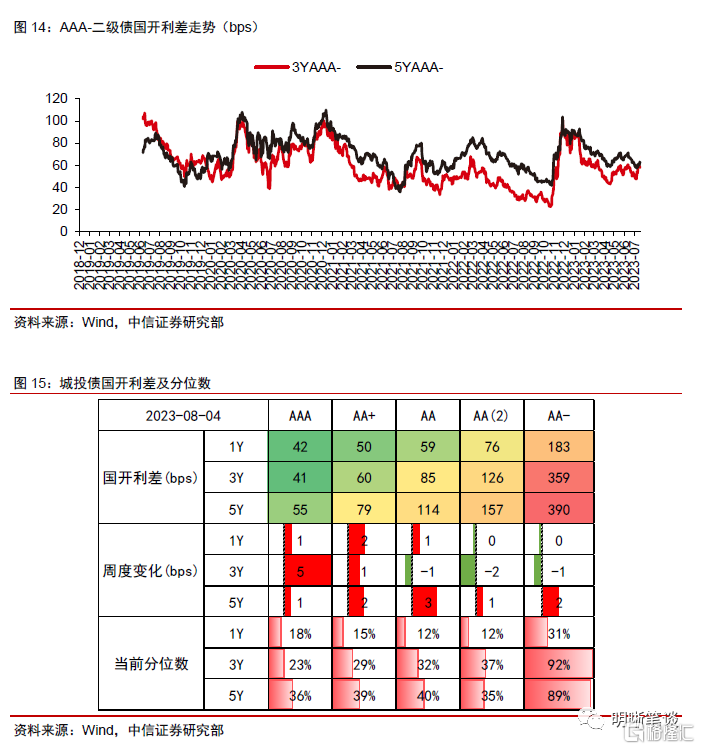

品種選擇上,二級債利差繼續上行,城投債利差有所分化。本周二級債利差繼續上行,3年期和5年期AAA-國开利差分別變動1bp和2bps,當前分別爲58bps和62bps,分別處於2019年以來的53%和32%分位數。但二級債的預期依舊偏積極,看好基准利率打开空間後二級債的超額收益機會。城投債方面,1Y、5Y整體以及3Y中高等級呈現上行趨勢,上行1~5bps,3Y中低等級略有下行,城投債出現分化。中央提出的“一攬子化債方案”在一定程度上提振了市場信心,其中中低等級平台受影響較大。在控制好久期的前提下可酌情下沉博取超額收益,但仍需防範城投風險,。目前不同省份獲取置換額度的空間差異較大,預計未來城投債的分化趨勢將更加明顯。

風險因素:貨幣政策、財政政策超預期;央行公开市場操作投放超預期;信用違約事件頻發等。

正文

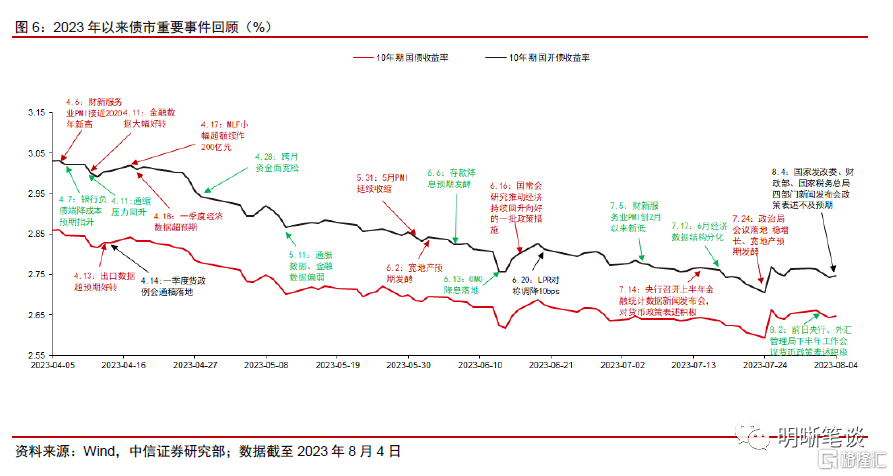

2023年7月31日至8月4日,債市走牛爲主。10年期國債收益率從上周五的2.6533%下行0.64bp至2.6469%;10年期國开債收益率從上周五的2.763%下行1.64bps至2.7466%;國債期貨T主力合約收盤價從102.06元上行0.19元至周五102.25元。

本周(2023年7月31日至8月4日,下同)債市復盤

周一,發改委對穩增長表述延續積極,股強債弱持續。當日10年國債收益率开於2.6650%,开盤即小幅上行至2.6675%,之後在2.6650%與2.6675%的區間內窄幅震蕩約一小時,於9:37達到該日最高點2.6700%,接着窄幅震蕩下行至2.6660%並企穩,上午收於2.6670%。午後开盤長債利率震蕩並經歷一輪V型走勢,接着震蕩下行至該日最低點2.6560%,尾盤階梯上行至2.6600%並企穩,當日以此利率收盤。

上周五權益市場大漲引起了債市的大幅回調,而周一股強債弱的格局仍然在持續。當天發改委圍繞促消費、穩就業以及完善收入分配制度做出政策表述,穩增長預期也再度發酵,對市場形成了一定擾動。另一方面,跨月時點資金面趨緊,但或是由於市場對寬貨幣的信心較爲充足,短端利率保持走低,收益率曲线陡峭化。

周二,穩增長、擴內需工具逐步落地,債市長短端走勢分化。當日10年國債收益率开於2.6575%,开盤即邊際下行至2.6525%,之後在2.6475%與2.6550%的區間內震蕩,於11:10到達2.6500%並企穩,上午以此收盤。午後开盤長債利率即窄幅震蕩上行約兩小時至2.6590%,此後小幅下行,於17:00快速上行至該日最高點2.6650%後又回落,尾盤小幅上行至2.6600%,當日以此利率收盤。

進入8月,結束跨月的資金面恢復了相對寬松的格局,7天利率中樞回落至1.8%以下而隔夜利率中樞下行至1.55%附近,因而短端利率下行幅度更高。早盤在股市走弱的環境下利率邊際下行,但當天繼續有穩增長、擴內需的相關政策出台,地方層面包括貴陽降低二套房公積金首付比要求、江西計劃發放消費券,中央層面工信部、央行、金融監管總局、證監會以及財政部聯合發布關於开展“一鏈一策一批”中小微企業融資促進行動的通知。在穩增長政策工具的擾動下長債利率午後邊際回升,收益率曲线繼續陡峭化。

周三,權益市場走弱,長債利率波動下行。當日10年國債收益率开於2.6525%,开盤後小幅上行,9:04到達當日高點2.6550%,隨後下行,9:22到達2.6505%,接着小幅調整,9:40开始在2.6525%附近企穩,之後階梯式下行,10:59到達2.6480%,小幅調整後在2.6500%附近企穩並直至上午收盤。午後,長債利率先小幅下行,13:08到達2.6480%,再上行,小幅調整後,14:38开始在2.6525%附近持續窄幅波動,17:28利率开始下行,17:46到達2.6475%,並在此企穩直至收盤。

前日召开的央行、外匯管理局下半年工作會議對於總量寬松貨幣政策的表述仍然相對積極,但是會議也重點提到了對於地產行業的支持工具,包括調降存量房貸利率、支持城中村改造等,對債市而言多空交織。當日權益市場走弱而資金面較爲寬松,隔夜利率下行至1.2%附近的低位而7天利率下行至1.73%附近,對市場情緒形成一定的提振。當日財政部和稅務總局推出了對小微企業等主體的稅收優惠政策,但並未對債市形成太大影響。

周四,資金面延續寬松,債市邊際走強。當日10年國債收益率开於2.6450%,开盤即小幅下行至2.6430%,隨後在2.6450%與2.6460%間震蕩約一小時,於9:50到達當日最高點2.6475%,接着震蕩下行至2.6440%,上午以此收盤。午後开盤長債利率即迅速上行至2.6475%,隨後震蕩下行,於15:53到達當日最低點2.6415%,尾盤震蕩上行至2.7470%,當日以此利率收盤。

周四市場消息面相對平靜,權益市場午後走強也並未對債市形成太大影響。當天資金面延續走松,隔夜利率已回落至1.1%以下而7天利率下行至1.6%附近,短端利率走勢好於長端,曲线陡峭化。當日公安部召开“服務保障高質量發展”新聞發布會,宣布全面放寬城區常住人口300萬至500萬的Ⅰ型大城市落戶條件,屬於地產行業需求端刺激政策工具的一環。然而對於債市而言,近期穩增長、寬地產政策工具已較多落地,因而反應相對平淡。

周五,四部門新聞發布會內容未超預期,長債利率邊際下行。當日10年國債收益率开於2.6524%,开盤後小幅上行,9:44到達當日高點2.6540%,隨後波動下行,10:55到達當日低點2.6400%,之後回升,11:34到達2.6450%並在此企穩直至上午收盤。午後,長債利率先小幅下行,13:03到達2.6450%,隨後小幅回調,並在2.6470%附近持續窄幅波動,小幅下行後,17:17到達2.6450%,並在此企穩約45分鐘,尾盤收於2.6460%。

市場對於當日國家發展改革委、財政部、中國人民銀行、國家稅務總局四部門圍繞“打好宏觀政策組合拳,推動經濟高質量發展”聯合召开的新聞發布會存在較多關注,而當日早間滬指走強而利率擡升。然而10點會議召开後,政策表述並未有明顯超出市場預期的部分,權益市場日內漲幅收窄而長債利率也有所回落。總體而言市場反應平淡,長債利率邊際下行。

信用方面,收益率整體下行,等級利差整體略有擡升,期限利差不規則變動。本周信用債除中票3Y中高等級以外,整體下行2~3bps,短融下行尤甚。信用利差整體略有擡升,除中票3Y中低等級下行以外,整體上行0~2bps。期限利差不規則變動,中票5Y-3Y中高等級下行3bps,其他整體上行1~4bps。從分位數來看,當前3年期中高等級信用債性價比較高。本周債市在穩增長和房地產政策預期的雙重影響下呈現震蕩走勢,而資金面寬松則對債市產生一定支撐。

下周債市展望

政策密集落地階段,市場對於基本面利空的敏感度或將回升。7月PMI讀數回升至49.3,邊際改善但仍然低於榮枯线。盡管二季度以來市場對於存量基本面數據的反應較爲遲鈍,但PMI數據落地後債市整體走弱。下周通脹數據、進出口數據以及金融數據或將落地,雖然7月中樞下行的票據利率可能已暗示了信貸增長的走弱,但在基數效應影響下7月通脹讀數可能已是年內低點。總體而言,穩增長政策發力預期明確的環境下,市場對於年內經濟增長的預期也可能有所轉變;盡管8月是政策落地期而非效果驗證期,但存量數據的好壞體現了政策落地時經濟基本面的“基數”,因而市場可能對基本面數據邊際改善的敏感度可能會放大。

寬貨幣與穩增長政策工具協同發力預期下,債市預期或較爲糾結。本周中央、地方層面均有較多的寬地產政策落地,而周中召开的央行、外匯局下半年工作會議繼續強調逆周期調節加力,同時明確提到了調降存量房貸利率的政策工具;周五發改委舉行的新聞發布會上,央行貨幣政策司司長鄒瀾對總量和結構貨幣政策工具提供流動性的功效,以及利率市場化改革表述積極。在寬貨幣工具與穩增長政策工具協同發力的環境下,市場情緒可能會相對糾結,短期來看寬貨幣工具對衝流動性缺口能維持資金面的相對寬松,長期來看穩增長工具刺激下經濟觸底回升的預期也相對強烈,長債利率可能在市場的猶豫中波動。

8月存在一定流動性缺口,但在央行主動呵護流動性合理充裕的假設下,預計資金面延續寬松。在專項債新增額度發行節奏前置的要求下,預計8月政府性存款環比增長可能會高於季節性。同時,8月一般存款往往季節性多增,疊加MLF4000億元的到期量,預計8月流動性缺口大小可能處於年內較高水准。然而一方面近期央行在各項重要會議上對於逆周期調節加力、總量結構貨幣工具箱打开表述積極,另一方面7月底的逆回購投放也較爲充分,可以看出央行對於維護流動性合理充裕的態度明確。由此可見,盡管8月流動性缺口較大,但資金利率中樞可能保持相對較低的位置。

政策博弈期市場情緒偏猶豫,長債利率短期或難改震蕩走勢。政治局會議通告落地後市場進入穩增長政策博弈階段,而債市走勢較爲被動,本周也多次受到股債蹺蹺板等外圍因素影響。下周7月通脹、進出口以及金融數據或將逐步落地,圍繞7月基本面成色的交易主线可能回歸,而穩增長政策端擾動延續的環境下,市場情緒不穩而對基本面部分潛在的利空反應可能會有所加劇。總體而言,短期長債利率可能延續偏弱震蕩的走勢。

品種選擇上,二級債利差繼續上行,城投債利差有所分化。本周二級債利差繼續上行,3年期和5年期AAA-國开利差分別變動1bp和2bps,當前分別爲58bps和62bps,分別處於2019年以來的53%和32%分位數。但二級債的預期依舊偏積極,看好基准利率打开空間後二級債的超額收益機會。城投債方面,1Y、5Y整體以及3Y中高等級呈現上行趨勢,上行1~5bps,3Y中低等級略有下行,城投債出現分化。中央提出的“一攬子化債方案”在一定程度上提振了市場信心,其中中低等級平台受影響較大。在控制好久期的前提下可酌情下沉博取超額收益,但仍需防範城投風險,。目前不同省份獲取置換額度的空間差異較大,預計未來城投債的分化趨勢將更加明顯。

風險因素

貨幣政策、財政政策超預期;央行公开市場操作投放超預期;信用違約事件頻發等。

注:本文節選自中信證券研究部已於2023年8月6日發布的《政策博弈期已至》報告,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:政策博弈期已至

地址:https://www.iknowplus.com/post/20779.html