海源復材復牌跌停,新主攜國資背景入主,能否扭轉退市危局?

3月31日,停牌數日後海源復材復牌“跌停”,報8.47元,目前封單12.6w手,折合1.07億元,成交額5310萬元,換手率2.77%。

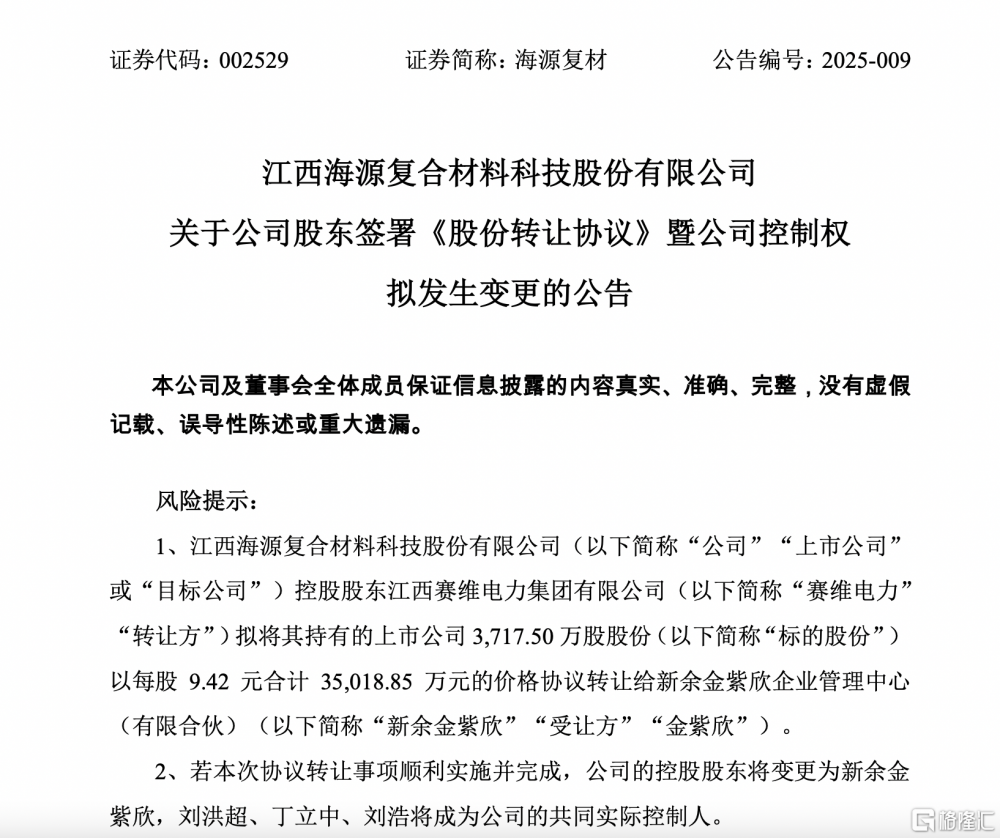

消息面,3月30日晚間,海源復材公告稱,公司控股股東江西賽維電力集團有限公司(下稱“賽維電力”)已與新余金紫欣企業管理中心(有限合夥)(下稱“新余金紫欣”)籤署股份轉讓協議。

劉洪超等將成實控人

根據協議,賽維電力將以每股9.42元的價格,將其持有的3717.5萬股股份(佔總股本的14.2981%)轉讓給新余金紫欣,交易總金額爲3.5億元。交易完成後,新余金紫欣將成爲海源復材控股股東,劉洪超、丁立中、劉浩三人成爲公司共同實際控制人。

值得注意的是,新余金紫欣成立於2025年1月23日,股權穿透後顯示,其實際控制人爲劉洪超、丁立中、劉浩三人。三人通過滁州紫鍈能源科技有限公司間接持有新余金紫欣5.74%的股份,並籤署《一致行動協議》形成共同控制。

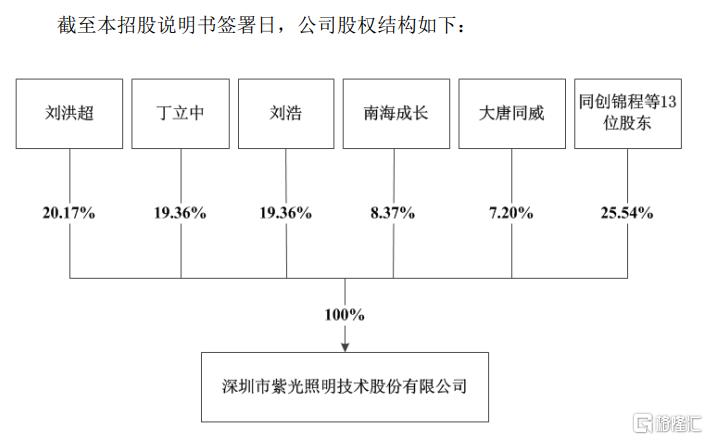

公开資料顯示,劉洪超、丁立中、劉浩曾爲深圳市紫光照明技術股份有限公司(下稱“紫光照明”)的核心管理層,該公司曾兩度衝擊IPO未果,目前正轉向創業板上市輔導。

劉洪超、丁立中、劉浩三人的履歷顯示,三人曾在深圳市海洋王投資發展有限公司長期任職,2007年共同創立紫光照明,深耕工業照明領域。紫光照明於2020年衝刺科創板IPO,2021年通過上交所審核,但在注冊階段因商標侵權訴訟等問題終止注冊。此後,公司更名爲紫創光科集團,轉向新能源領域,並於2022年啓動創業板IPO輔導。

紫創光科集團官網顯示,公司業務涵蓋工業企業節能產品开發、石油石化、電力冶金等多個領域,旗下擁有深圳總部基地及滁州、贛州兩大生產基地。盡管紫光照明IPO失敗,但三人通過紫創光科持續布局新能源賽道,顯示出較強的資本運作能力。此次入主海源復材,也被市場視爲其新能源战略的重要一步。

退市風險壓頂亟待破局

業績方面,海源復材近年經營狀況堪憂。

公司預計2024年歸屬於上市公司股東的淨利潤爲虧損1.3億元至1.69億元,扣非淨利潤虧損1.67億元至2.06億元。若扣除與主營業務無關的收入後,公司營業收入將低於3億元,觸發深交所退市風險警示(*ST)條件。這將是海源復材繼2018-2019年連續虧損後,再次面臨退市危機。

2021—2023年,海源復材實現歸屬淨利潤分別約爲-1.14億元、-1.5億元、-1.45億元。

公司主營業務包括復合材料制品、光伏組件及機械裝備,但光伏業務擴張屢屢受挫。2020年,公司斥資5.5億元收購江西賽維子公司切入光伏領域,隨後宣布多個百億級擴產計劃,但多數項目進展緩慢或終止。

安徽滁州80.24億元光伏項目因產能過剩風險於2024年終止,300億元揚州項目亦無實質進展。頻繁的資本運作未能改善業績,反而加劇資金壓力,導致公司陷入債務與訴訟泥潭。

新余金紫欣的入主爲海源復材帶來想象空間。一方面,新主團隊在新能源領域的經驗或與公司現有光伏業務形成協同效應。紫創光科集團主營工業企業節能及新能源技術,與海源復材的光伏組件、機械裝備業務存在潛在合作空間。另一方面,新余金紫欣的股權結構顯示,其背後不僅有江西省新余市國資委、江西省財政廳等國資背景,還涉及能源產業資本,可能爲上市公司注入資源支持。

然而,市場亦存擔憂。新余金紫欣成立時間較短,且交易價格爲停牌前股價(9.41元/股)的微溢價,被質疑爲“保殼式收購”。此外,紫光照明此前兩次IPO失敗的經歷,以及海源復材持續的虧損壓力,均對新主的整合能力提出考驗。

標題:海源復材復牌跌停,新主攜國資背景入主,能否扭轉退市危局?

地址:https://www.iknowplus.com/post/207192.html