美國經濟周期性走弱才剛开始

人們總喜歡看戲劇性的大起大落,但這個世界的變化更多是從慢到快的非线性進程,且多數敘事是被短期擾動驅動的。從長期的維度來看這些敘事多是“噪聲”,鮮有“信號”。比如“東升西落”的交易可能就是基於一季度中美利差的收斂和經濟預期增速走擴,但這樣的證據未免太過片面。一旦短期經濟出現擾動,市場馬上开始反向交易,可以看到三月中开始美股小幅反彈,A港股則同步回撤。

從我們的觀察來看,年內“東”目前還是以穩爲主,但是“西”的周期性下降漸行漸近。全要素生產率沒有提升的當下,這個世界的競爭規則是“比爛”,尤其是在資本市場上,只要有波動和預期差就有盈利機會,所以人心浮躁,在所難免。

2023-2024年全球的資產配置邏輯被投資人總結爲“美國例外論”。“美國例外論”其實借鑑的是一個政治哲學概念,最廣爲人知的引申就是弗朗西斯·福山在《歷史的終結?》中提到西方的現代自由民主體制已經战勝了所有可行的政治制度替代選項——美國的制度就是最好的制度。這與2023-2024年全球市場美股一枝獨秀,美與非美經濟體利差持續提供套利空間,全球資金對美元資產青睞有加的現象似乎是互相印證的。

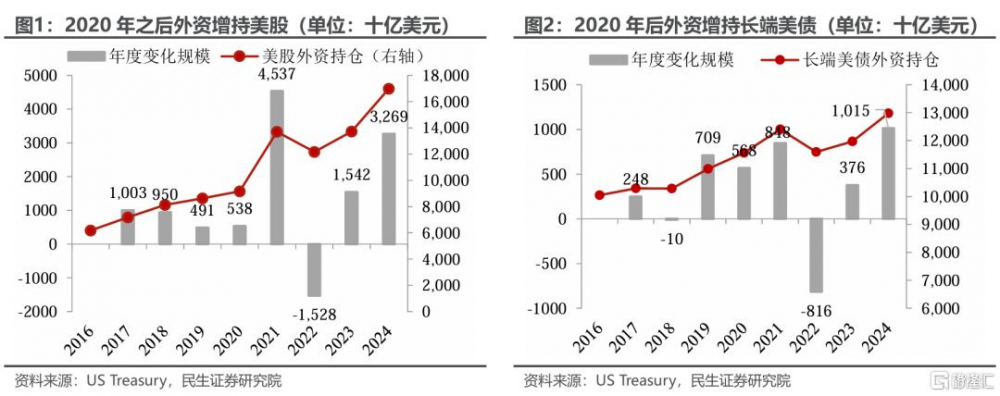

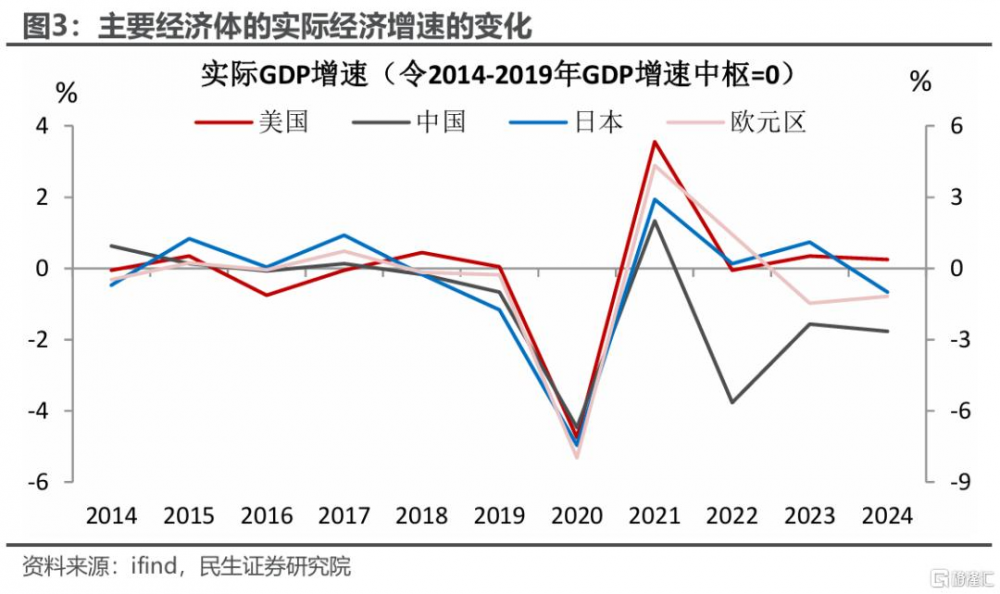

我們在報告《注定不對等:對等關稅分析指南》中提到了“2021年至2024年外資增持7.8萬億美元美股(含市值變化)和1.4萬億美元的長端美債(含公司債等)。”從經濟上看也是一樣,主要大經濟體(中,日和歐)在疫情之後都很難回到疫情前的增長中樞,只有美國是個“例外”。

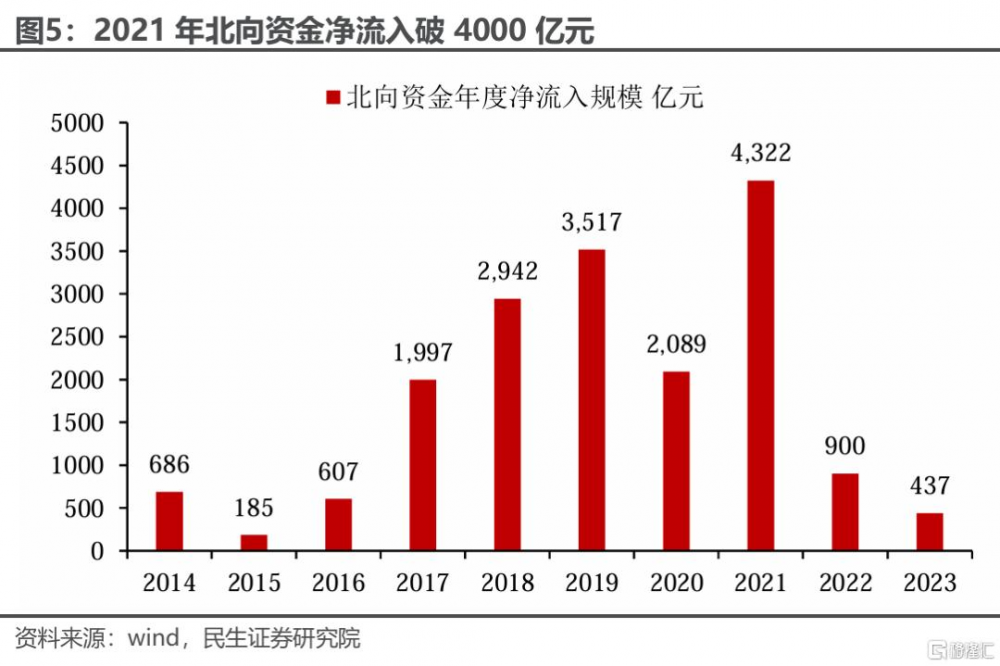

但曾幾何時,中國資產在2020-2022年年中,也是國際市場的“寵兒”,在疫情的衝擊下依靠供應鏈的絕對實力幾乎“獨善其身”。尤其2021年,北向資金淨流入創紀錄的4322億元人民幣;境外對中國債券投資的淨流入爲938億美元。但後面的故事我們都知道,此時此刻恰如彼時彼刻,我們發現一切好像又回到了宏觀周期研究的範疇內,但這次似乎又與之前的規律有着很大的不同。

過去我們常聽到一個宏觀結論:“美國的經濟周期領先中國半個身位”,這句話隱含着兩個前提,第一個是中美的“身位”一樣長(要不然這半個身位的描述就沒有意義了);第二個則是美國和中國的周期存在某種因果性,或者說至少是相關性。

筆者認爲這其中的邏輯:

一是在全球貿易的發展中,中國和美國各自承擔了最大生產國和最大消費國的職能。大量的貨物貿易保證了物價出現有時滯的傳導通脹的周期性(庫存周期)傳導又會導致美的貨幣政策出現周期性的變化,進而改變美國的金融條件。

二是中國金融市場的逐漸开放,導致美國的貨幣政策對人民幣幣值的影響加大,也同時掣肘了中國的政策和信用周期。

但這兩者在疫情和貿易战前後發生了本質的變化:

一是中美貿易摩擦,導致通脹的傳導不像以前那么直接了,中國在去地產化的大周期背景和部分傳統產業產能過剩的影響下進入了物價下降的周期。反之,美國則在大量的政策刺激和勞動力市場轉緊的背景下出現了非暫時性的通脹。中美的通脹周期是“你走你的陽光道,我過我的獨木橋”。

二是因爲疫情導致的供給側衝擊,這一次中國的貨幣和信貸政策周期更加以我爲主。疫情初期中國沒有跟隨美國搞“大水漫灌”式的刺激,而是利用自身供給側的優勢在人民幣升值的背景下出口進一步走強,給中國經濟提供了強有力的支撐。當然,這也給了後面中國敢於擠出房地產泡沫提供了勇氣;相反美國則在天量刺激之後开始進入近20年來最大的緊縮周期,卻到現在還沒衰退。

既然中美之間周期諧振的邏輯發生了變化,中美的周期其實更應該分开來研究。

我們在報告《美元的歸途:破百的條件和時機》中提到了:“美國長周期下行的本質是逃不开的債務周期。邏輯是簡單的:美國經濟是消費驅動的,消費是收入及其預期的函數,收入和預期與企業盈利相關,企業盈利又是資產收益率(ROA)和財務槓杆的乘積。在技術沒有大幅躍遷的前提下,ROA的變化相對槓杆是小的,所以槓杆,也就是債務是驅動美國經濟變化的最重要的變量之一。當債務壓力難以承受時,會面臨一輪出清。”

債務周期的驅動因素其實是債券市場流動性(量),利率和久期共同驅動的。在利率低,久期長,流動性充足的環境下,企業的融資條件是非常友好的,企業可以長時間地鎖定一個低利率,在盈利不出現明顯下滑的情況下,保證了企業在這個久期內不需要頻繁的再融資,因此對加息表現得鈍感(不在利率高的時候多借錢),也能進行規模大且穩定的資本开支。

但當條件完全相反時,信用周期惡化則會自我加強。流動性體量的收緊會導致債務的各種溢價都會上升(包括信用溢價,期限溢價和流動性溢價),企業融資的成本將出現疊加式的上升(不僅僅是展期前後債券的基准利率提升還有流動性環境轉緊造成的溢價上升)。融資成本的上升必然導致債務久期的縮短(貴的錢誰都不愿長借),從而導致債務到期的周期一再縮短。企業融資貴、融資難,現金流下降,抵御信用風險的能力下降。但另一方面因爲久期短,到期高峰的來臨又會比之前頻繁許多。信用壓力測試會如海浪般不斷且加快地衝擊已經出現裂痕的堤壩。

就算在前幾輪的衝擊中僥幸生還,用高利率的債務置換低利率的債務也會讓財務成本不斷侵蝕損益表。在不斷借新還舊的壓力中,企業對長期的資本开支更加猶豫和謹慎。而且因爲現金流得被部分甚至全部用來償債,真的想做Capex也會有心無力。高額的利息支出也會導致償債指標的惡化,進一步拉升信用溢價,收緊流動性環境,進入一個惡性循環。在這樣的環境中,再有定力的企業家可能也只有“斷尾求生”,Capex將會大幅縮水且斷斷續續。

現在的美國已經开始出現流動性轉緊,基准利率處在高位且企業債務的久期快速縮短等跡象。

高利率並不是在2025年才开始出現的(畢竟在2023年基准利率就到達頂峰了),但當時美聯儲縮表的緊縮效果還未出現,海外的資金也在持續流入美國資本市場,債券久期在2020年的無限量寬松刺激下被拉長至二十年來的最高。久期的拉長在時間維度上延展了美國“舒適”的周期,這也是爲什么其他的制造業國家(中日歐)都走入去庫的下行周期時美國“例外”。因爲其周期被拉長了,和其他制造業國家的周期長度不,別的國家惡化的時候美國還能支撐,並不代表其沒有周期。加息之後久期开始下降,且在今年創下了2000年以來的新低,到期高峰出現的頻率也比之前加快。

雖然目前用溢價還在歷史低位。但我們認爲,隨着到期債務規模上升,再融資需求激增會導致流動性環境惡化,溢價上升只是時間問題。需要注意的是信用溢價是信用環境的同步指標,因爲信用債的投資人無法承擔錯配的風險(到手的錢不借出去則會損失利息),所以更多的時候是市場的價格接受者,只有在供需環境變化時才會有所反應,並沒有什么前瞻性。

這就是我們在《二季度美國的流動性挑战》這邊報告中提到,爲什么隨着企業債到期高峰的臨近,我們覺得這次加息以來最“像樣”的第一次信用緊縮有可能出現在2025年Q2。因爲它同時滿足了利率高,流動性緊和久期縮短三個信用違約概率加大的條件。當然這在美國歷史上並不是什么新鮮事,以往的解決辦法是“凱恩斯主義”的寬財政疊加聯儲的配合“防水”。

但目前特朗普政府的財政政策不確定性較大,本來就要減支的他,能否維持美國財政岌岌可危的平衡的同時進行財政刺激完成“美式化債”?聯儲目前態度也明顯猶豫且滯後曲线,僅僅是縮表減速加上薛定諤的降息能不能“挽狂瀾於既倒,扶大廈之將傾”?這些不確定性都讓市場左右橫跳,但拉長周期來看,隨着債務周期的下行,美國的經濟壓力越來越大是大概率事件。在資產配置上,也許是時候進行長周期的再平衡了。

風險提示:美國經濟基本面變化超預期,特朗普政策超預期。

注:本文來自民生證券於2025年3月30日發布的《美國經濟周期性走弱才剛开始》,分析師:林彥 S0100525030001

標題:美國經濟周期性走弱才剛开始

地址:https://www.iknowplus.com/post/207150.html