美債季報:第二個流動性拐點

摘要

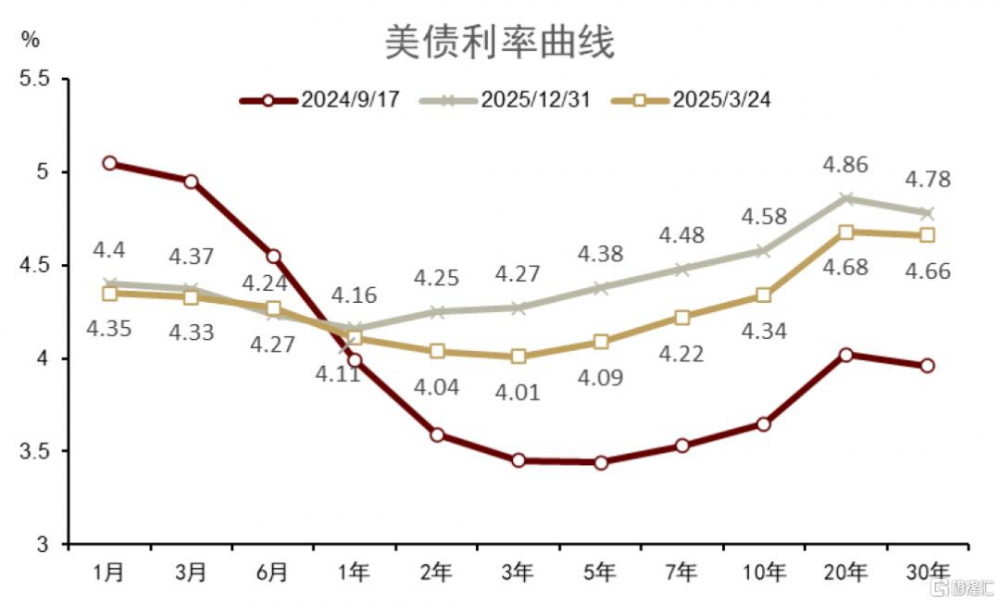

今年一月中旬以來債務上限限制美債供給,美元流動性迎來第一個拐點,准備金規模擡升,10年期利率從4.8%回落至4.2%附近,基本驗證了我們在《美國債務上限的解決路徑與資產含義》的判斷。疊加特朗普政策的不確定性對經濟帶來的衝擊,加速了利率下行。短期內,關稅問題帶來的避險情緒在短期內仍可能刺激利率繼續下行,但往前看,美國經濟整體韌性仍在,高頻數據顯示購房需求整體平穩,新增職位觸底反彈,失業情況也並未出現明顯擡升。我們預計,在4.2“對等關稅”落地後,政策的不確定性有望減弱,疊加我們估計減稅政策可能於年中前推出,以及去監管政策的推進,對於經濟的悲觀情緒或在二季度觸底。

我們估計,在5-6月債務上限有望解決,這之後三季度美債淨融資量或達到1.4萬億美元,進而迎來第二個流動性拐點,結束一月以來流動性改善的趨勢,轉爲收緊。實際上,流動性收緊的風險已促使美聯儲提前大幅減緩縮表。

美債需求整體仍偏弱,供需失衡和通脹的韌性將支撐利率走高,我們預計10年期美債利率可能在債務上限問題解決後升至4.8%。爲了壓低利率曲线,特朗普政府可能首先通過金融去監管的方式進行幹預,例如財政部長貝森特認爲取消SLR,刺激銀行持債需求,可將利率壓低30-70個基點[1]。此外,如果流動性問題進一步發酵,美聯儲也可能重啓QE以壓低利率、平抑波動(詳見《特朗普“大重置”:債務化解、脫虛向實、美元貶值》)。

正文

基本面與政策:債務上限和流動性風險

今年一月以來,特朗普政策不確定性衝擊市場信心,企業家庭預期快速轉弱,加快了美債利率的下滑。但從近期情況來看,市場對經濟悲觀情緒的預期或已告一段落,經濟韌性仍在,隨着關稅方案在4月2日可能基本落地,以及去監管和減稅政策的加速推進,悲觀情緒有望於二季度觸底。

經濟:期待雨過天晴

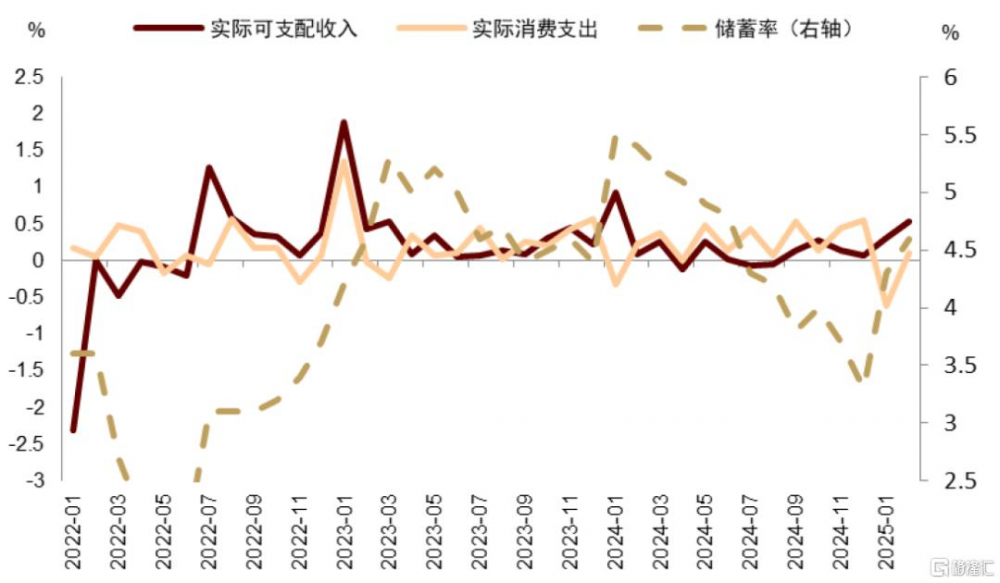

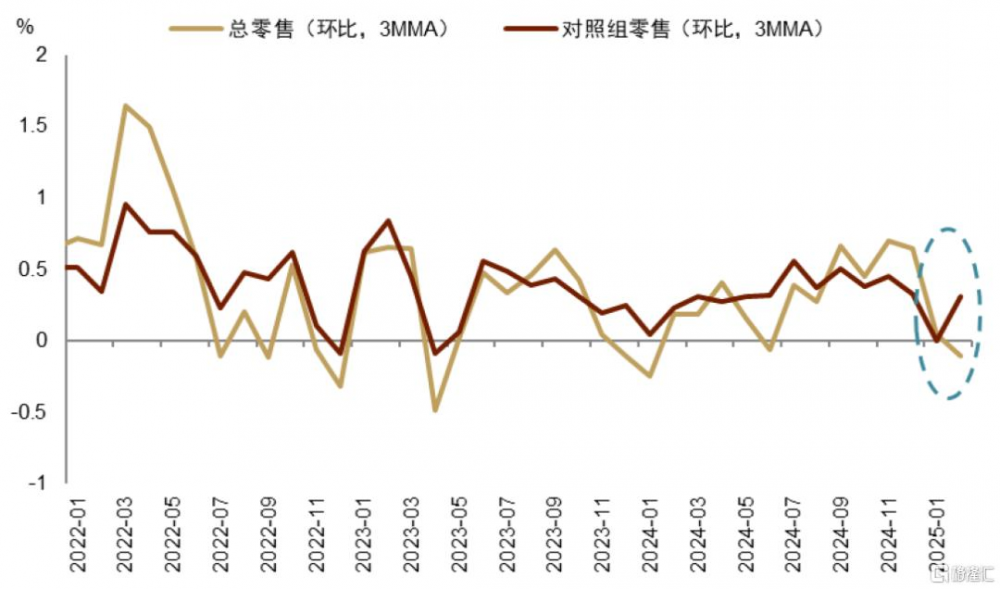

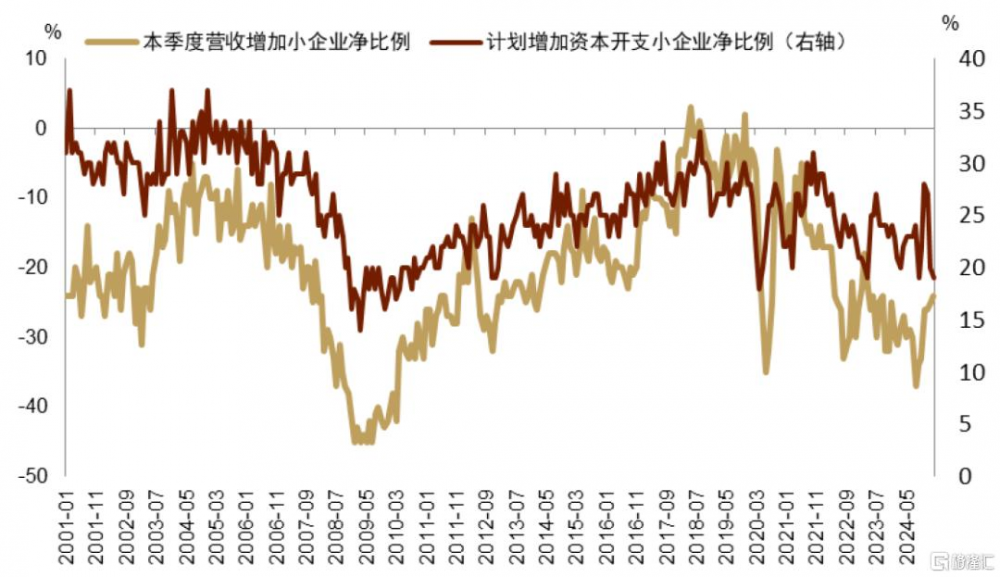

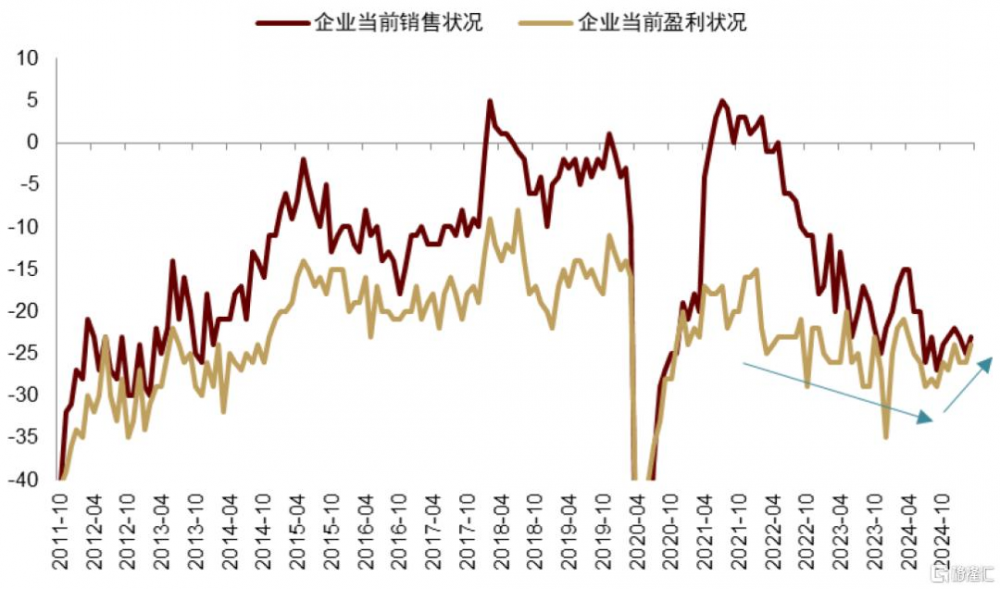

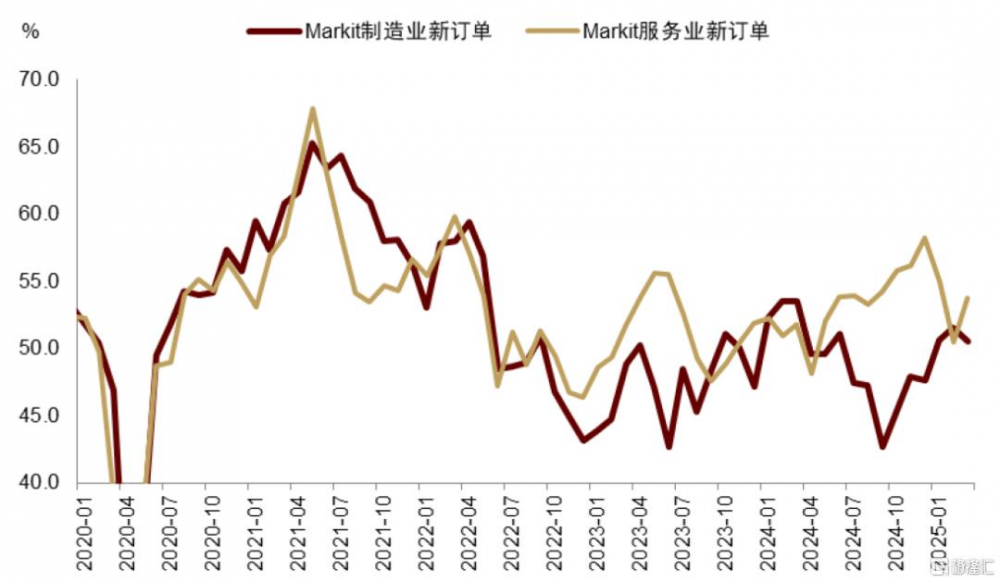

預期走弱與現實數據偏韌性同步。家庭端,消費者信心大幅下挫,居民开始減少非必須品消費,1月和2月PCE顯示,實際可支配收入增加與實際消費下滑同步,儲蓄率走高至4.6%(圖表1)。2月零售銷售總量增速不及預期,但反映家庭消費韌性的對照組零售環比上漲1%(圖表2)。企業預期也偏向保守,但經營狀況並未惡化。企業端也出現類似的保守傾向,NFIB和亞特蘭大聯儲企業調查均顯示,企業經營狀況正在改善,但企業對未來的預期卻邊際下滑,擴張需求減弱(圖表3,圖表4)。反映在宏觀數據中,3月Markit PMI制造業訂單下滑,而服務業訂單回暖,前者顯示企業擴張減弱導致上遊需求縮減,而後者則說明終端消費仍有韌性(圖表5)。

圖表1:家庭收入增加同步消費減少

資料來源:Haver,中金公司研究部

圖表2:總零售偏弱,但對照組零售回升

資料來源:Haver,中金公司研究部

圖表3:小企業營收狀況改善,但擴張動機轉弱

資料來源:Haver,中金公司研究部

圖表4:亞特蘭大聯儲企業調查顯示企業經營改善

資料來源:Haver,中金公司研究部

圖表5:3月服務業訂單恢復而制造業訂單邊際走弱

資料來源:Haver,中金公司研究部

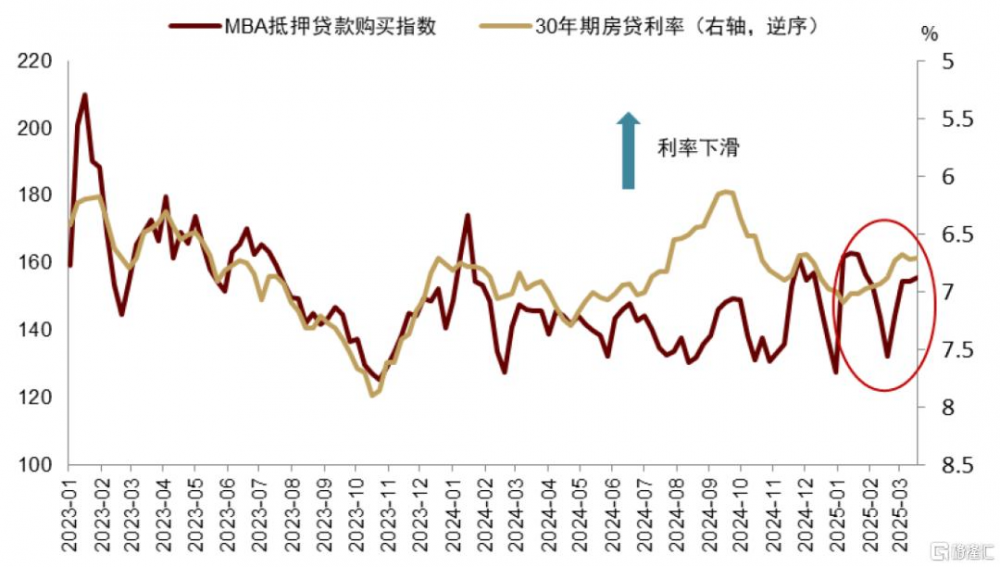

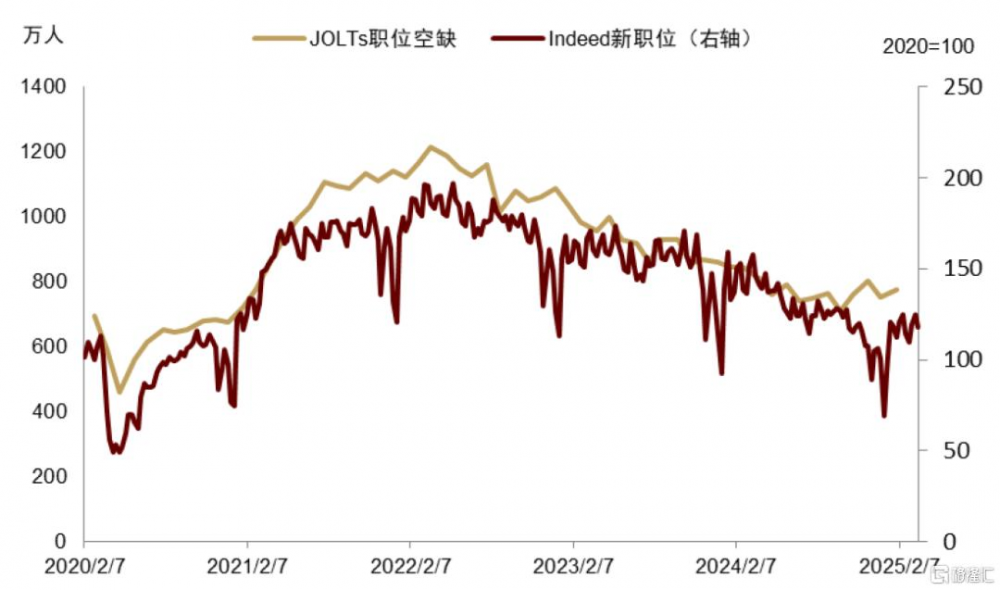

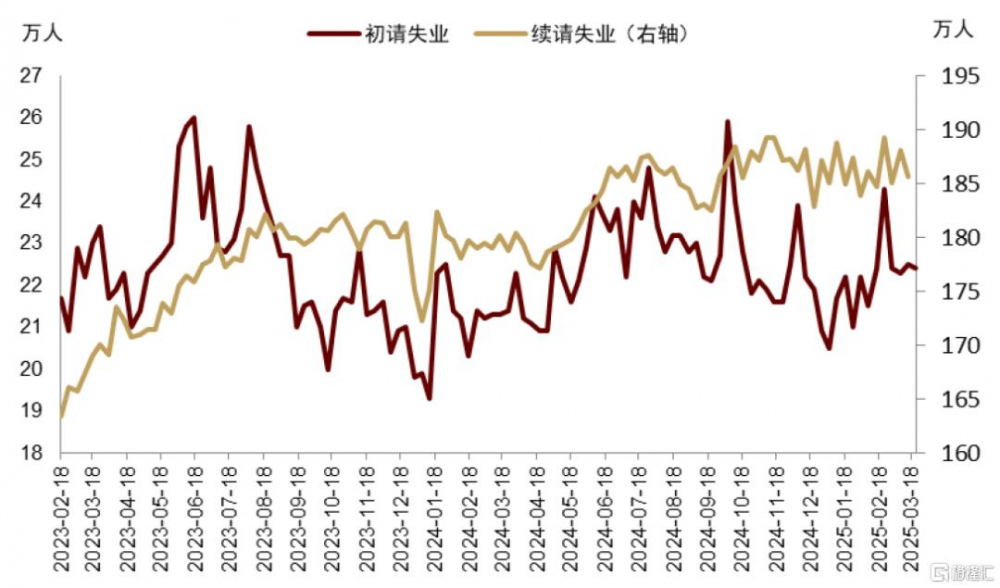

往前看,我們認爲信心最差的時刻或正在結束。高頻數據來看,購房需求整體平穩,新增職位呈觸底反彈趨勢,失業情況也並未出現大幅擡升(圖表6,圖表7,圖表8)。雖然關稅的影響可能尚未顯現,但政策的不確定性可能隨着4月2日後對等關稅落地後下滑,且特朗普政府正加速推動商業友好的去監管與減稅方案立法,可能帶來今年以來少有的政策利好。屆時,在終端需求仍在的情況下,企業跌入谷底的預期可能出現反轉。我們堅持在《小企業拉動美國名義周期重啓》中的判斷,美國名義GDP增速有望在二季度至下半年觸底回升,進而再度推高名義利率。

圖表6:購房需求並未走弱

資料來源:Haver,中金公司研究部

圖表7:新職位觸底回升

資料來源:Haver,中金公司研究部

圖表8:高頻失業情況相對溫和

資料來源:Haver,中金公司研究部

財政:減支外衣下的赤字擴張

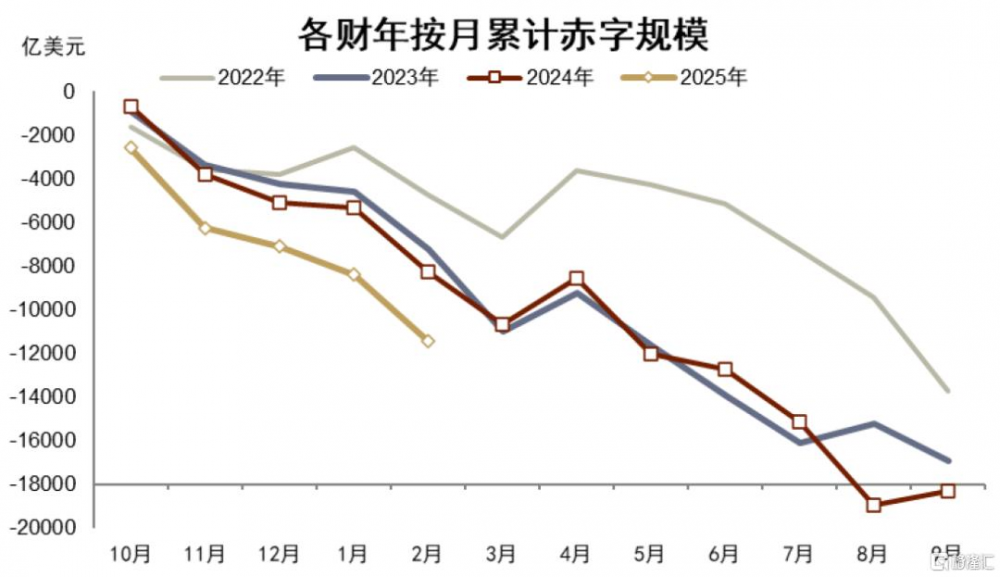

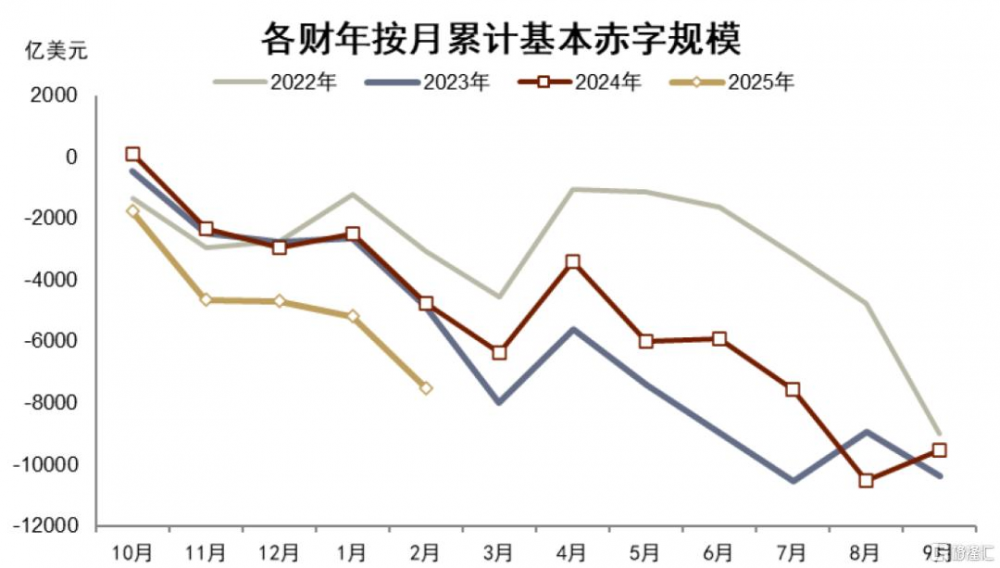

2025財年以來,以及特朗普執政以來,赤字並未出現縮減跡象。2025財年前五個月[2],財政赤字和基本赤字累計達到1.15萬億和7502億美元,去年同期爲8281億和4777億美元[3](圖表9,圖表10)。雖然截至3月24日,政府效率部(DOGE)網站公布已節省1300億美元[4],但特朗普完全執政的2月單月赤字達到3070億美元,仍略高於去年同期2962億美元。正如我們持續強調的(詳見《特朗普+貝森特:財政難緊縮》),美國財政中剛性支出佔比較大,削減難度高。

圖表9:25財年前5個月赤字規模超過去年

資料來源:CEIC,中金公司研究部

圖表10:25財年前5個月基本赤字超過去年

資料來源:CEIC,中金公司研究部

財政力度可能隨特朗普One Big Beautiful Bill的通過進一步加大[5]。該法案糅合了其減少支出、減稅、邊境安全、能源政策、債務上限等問題於一體,走國會預算調和程序(budget reconciliation),即共和黨可在兩院以簡單多數通過。按2月底衆議院的版本來看,如果法案得到通過,將在2025-2034財年通過減少支出消除2萬億美元基本赤字,但同步由於減稅增加的基本赤字卻達到了4.8萬億美元,即基本赤字淨增約2.8萬億美元。這將使得至2034年可交易美債佔GDP比例從當前CBO預期的117%升至125%,各年赤字率同步擡升(圖表11,圖表12)。正如我們在《特朗普+貝森特:財政難緊縮》中指出的,特朗普政府的政策目標是解決貧富分化和制造業流失問題,財政的功能性決定了其較難實現真正的緊縮。3月15日,兩院通過了全年延用持續決議案(continuing resolution)的計劃[6],即2025財年的支出規模基本延續2024財年計劃,並做通脹調整。考慮One Big Beautiful Bill通過的影響,我們預計本財年赤字總量約1.9萬億美元,赤字率6.4%(與2024財年基本持平)。

圖表11:特朗普減稅方案拉高債務槓杆率

資料來源:CRFB,CBO,中金公司研究部

圖表12:特朗普減稅方案拉高赤字率

資料來源:CRFB,CBO,中金公司研究部

貨幣:恐遭流動性衝擊

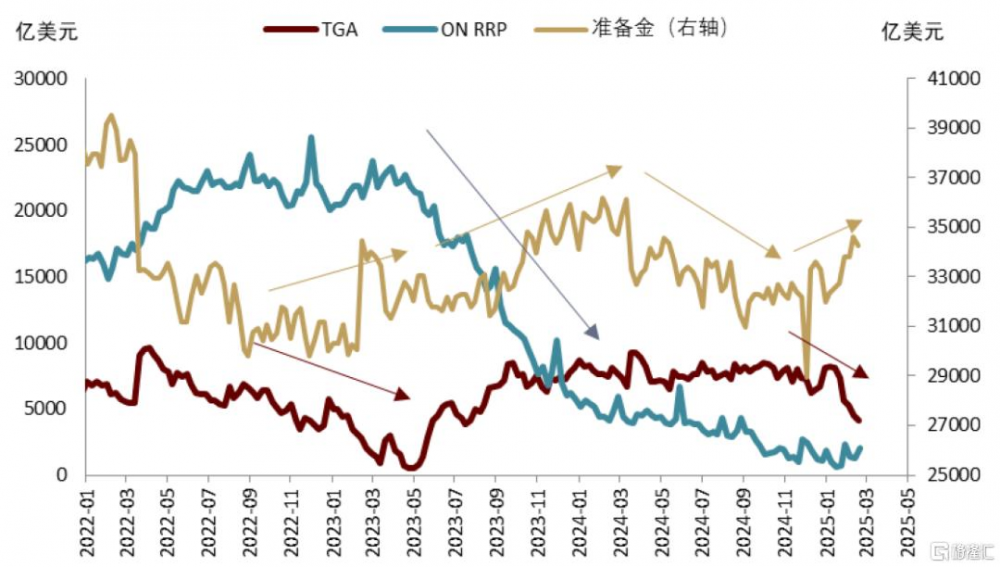

債務上限對流動性的影響得到驗證。我們在年初的報告《美國債務上限的解決路徑與資產含義》中指出,隨着債務上限到來,財政部不再能夠增加債務存量(財政於1月23日進入“非常措施”時期[7]),財政存款從TGA账戶流出,美聯儲狹義流動性(即“准備金”)將出現明顯改善(圖表13)。這一判斷在過去兩個月得到驗證,准備金規模在1月觸底,美元流動性充裕推動美元下行、美債利率下行並支撐了非美市場(如港股歐股)的良好表現。往前看,債務上限問題解決後,流動性釋放過程或將出現逆轉(圖表14)。我們預計這一轉折點將發生在6月,但立法過程可能比想象要快,參議院多數黨領袖約翰圖恩希望能夠在4月7日前召集參議院就最終版本投票[8]。

美聯儲开始爲流動性風險做准備。3月的FOMC超市場預期宣布於4月1日开始減緩縮表規模,美債的每月縮減規模從250億美元降至50億美元。按照我們的測算,債務上限在6月底通過,預計財政將大規模發債來補充TGA账戶。加上三季度本身的淨融資量,我們估計三季度的美債發行量可能在1.4萬億美元左右。而相較2023年債務上限時,市場仍有約2.2萬億美元的“冗余流動性”(即隔夜逆回購,ON RRP)隨時可以承接債務發行,當下ON RRP已幾乎耗盡(圖表15)。也就是說,發債可能導致准備金規模的大幅下滑,進而影響金融市場流動性。

如何解決流動性風險,將是未來一兩個季度美聯儲最大的難題。歷史上來看,准備金規模當前約3.5萬億美元,按照Chris Waller的充裕流動性標准,規模低於3.2萬億美元後,金融風險爆發的概率可能大幅提升(圖表16)。減緩縮表雖是提前布局,但尚難解決當下“無錢可用”的局面,美聯儲最終或仍然不得不停止QT或重啓QE,以避免出現類似2019年9月的流動性風險(值得一提的是,當時的美聯儲主席也是鮑威爾)。

圖表13:1月以來,TGA存量下滑,助推流動性改善

資料來源:FRED,中金公司研究部

圖表14:這一過程可能在6月後逆轉,吸納流動性

資料來源:FRED,中金公司研究部

圖表15:冗余流動性當下已基本耗盡,而23年債務上限時有2.2萬億

資料來源:FRED,中金公司研究部

圖表16:准備金規模過低時金融風險易發

資料來源:FRED,中金公司研究部

供需分析:供給受限,但需求亦不足

供給:當前供給受限,但潛在供給增多

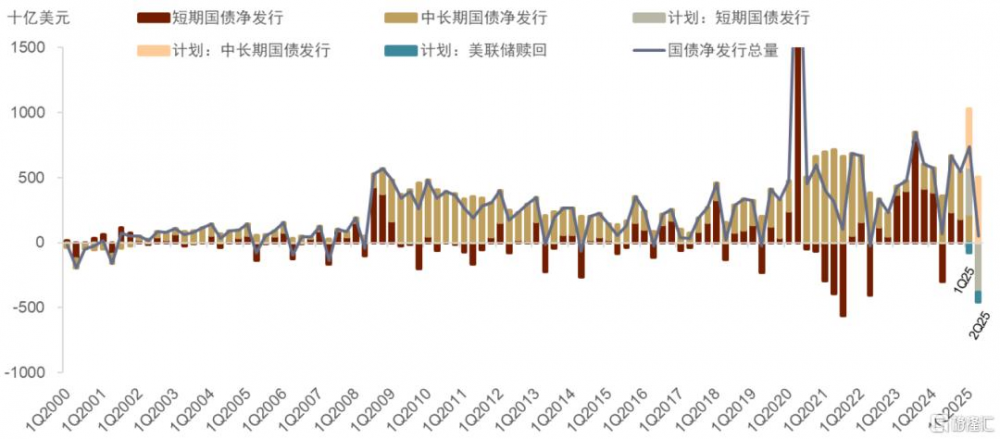

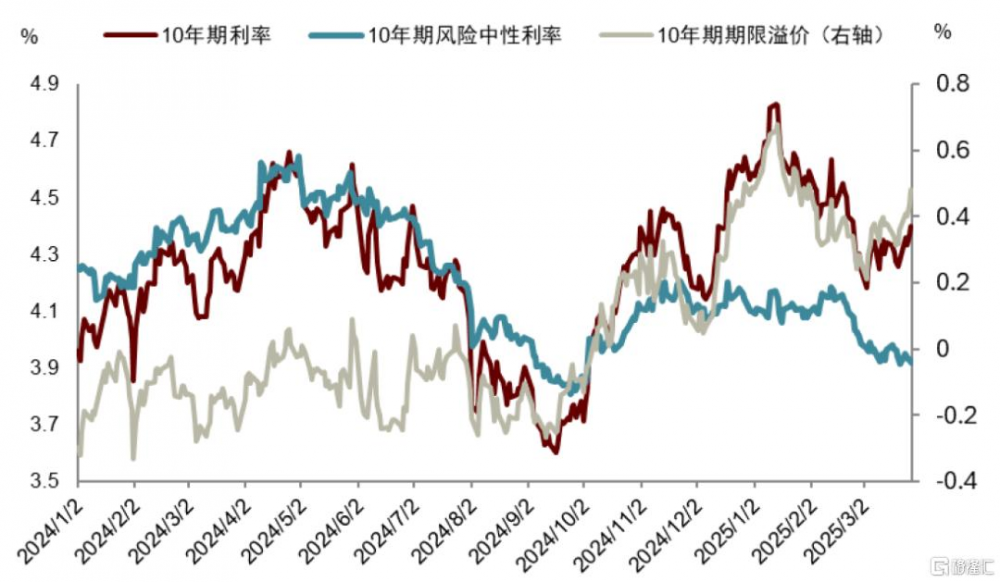

赤字量沒有絲毫縮減的情況下,美國財政部的美債預計發行量仍然較高,1月財政部TBAC季度會議公布今年一、二季度發債量分別爲8150億和1230億美元(淨融資7400和480億),其中長債分別4510億和5050億美元(圖表17)。但債務上限的影響下,實際上1月至3月24日累計淨融資2577億(其中長債2176億),基本相當於“非常措施”所挪用的資金,債務總存量不變。發債受限改善了去年底美債供過於求的情況,推動期限溢價在1月中旬开始下行。但特朗普減稅方案逐漸明朗後,期限溢價結束了這一輪下行(圖表18),潛在供給增加的壓力可能在下半年再度推高期限溢價。

圖表17:1季度債務預計發行量較高,2季度隨財政季節性減少

資料來源:Haver,美國財政部,中金公司研究部

圖表18:期限溢價主導了年初以來的利率下行

資料來源:紐約聯儲,中金公司研究部

圖表19:可交易美債票面價值超過28萬億美元

資料來源:FRED,中金公司研究部

需求:貨基與海外持續主導

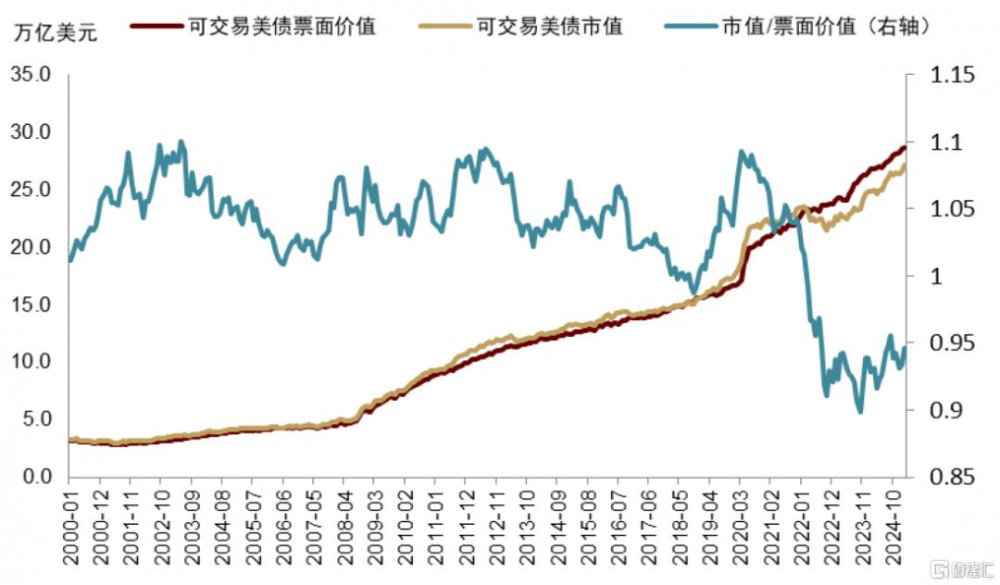

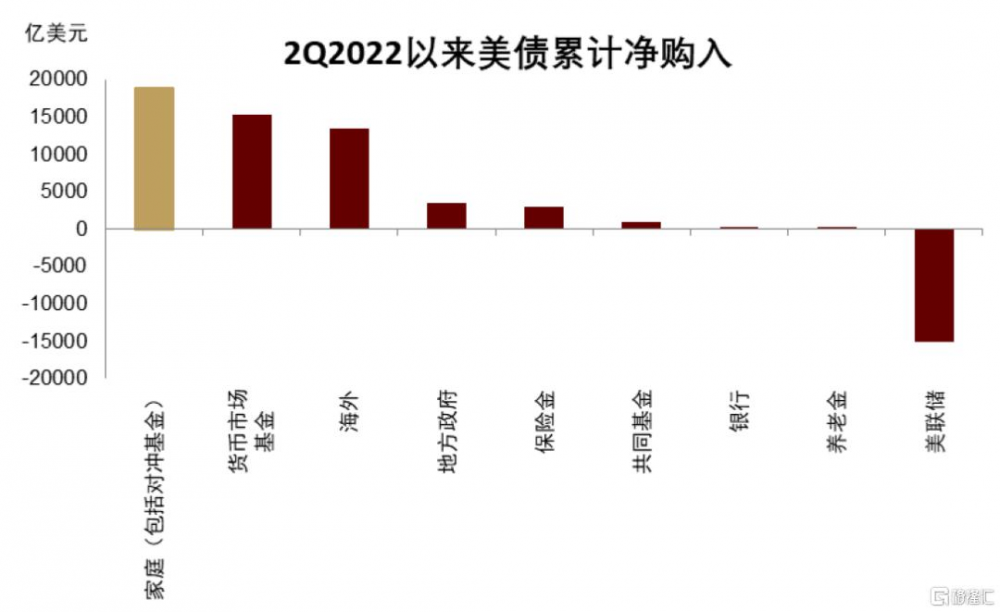

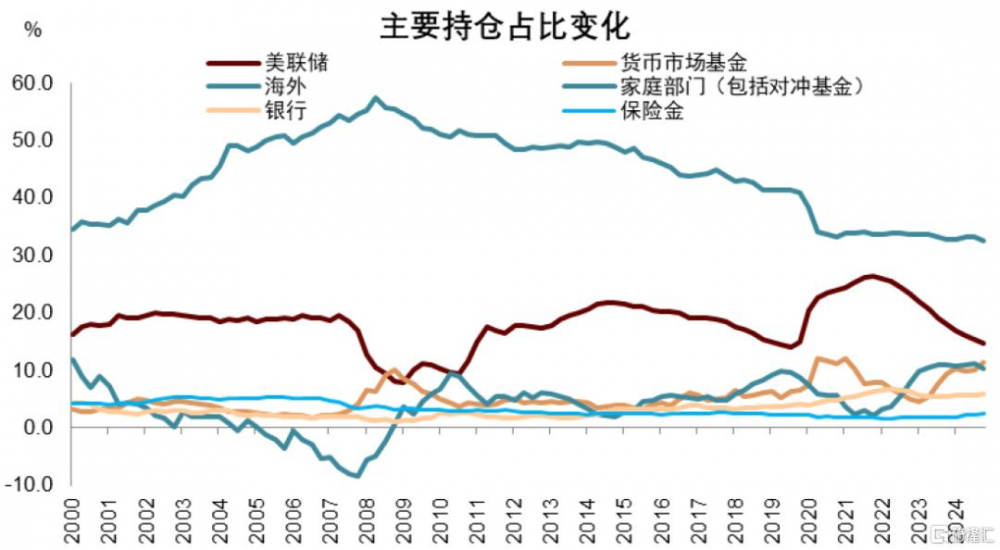

可交易美債市場價值在去年底超過28萬億美元,截至今年2月市值27.1萬億美元,美債整體仍處在熊市之中(市值<票面價值,圖表19)。需求跟不上供給是持續熊市的重要原因。自2022年开啓至去年底,美聯儲已累計減持1.5萬億美元,增持則主要依賴貨幣市場基金(+1.5萬億)、包括對衝基金的家庭部門(+1.9萬億)和海外(+1.3萬億)。從去年四季度增持情況來看,包括對衝基金的家庭部門似有減持美債的跡象,海外买入大幅削減,購債基本單獨依靠貨幣市場基金。而貨基本身又僅持有短債,這從供需層面解釋了爲什么去年底長端利率會大幅走高。

圖表20:美債需求仍主要依賴貨基,銀行略有增持

注:數據爲季度交易量(transaction)資料來源:Haver,中金公司研究部

圖表21:對衝基金、貨基、海外是主要需求來源

資料來源:Haver,中金公司研究部

圖表22:海外仍是最大的美債持有者

資料來源:FRED,中金公司研究部

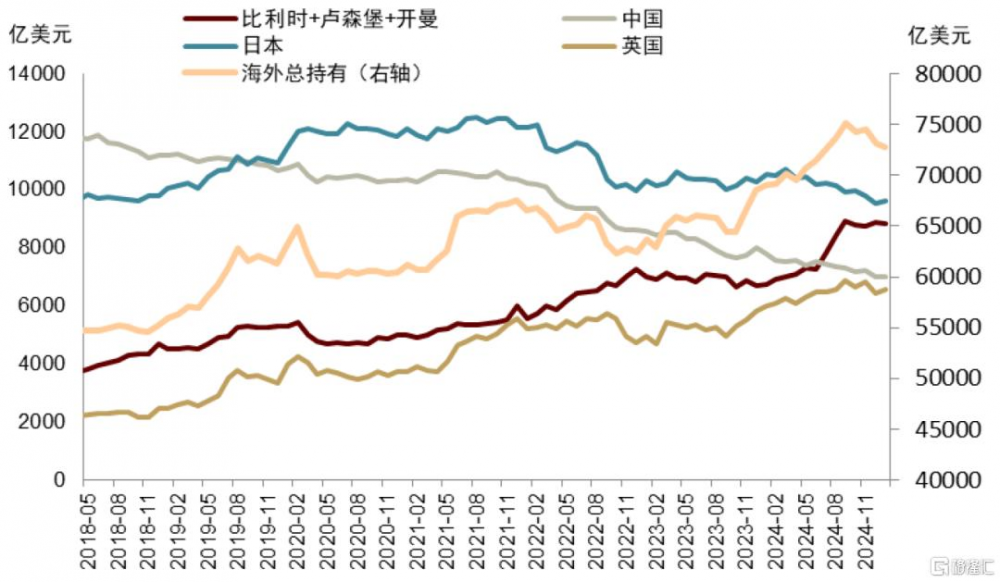

海外投資者購債量在四季度大幅削減。值得注意的是,從主要國家的持債存量來看, 比如2024年以來持續买入的日本和英國減持了315億和270億美元,重要的代持國家(比利時+盧森堡+开曼)減少74億美元(圖表23)。海外美債持倉佔比對國際局勢的敏感度較高,在特朗普第一任期2017-2019年,海外持倉比例在美聯儲並未進行QE的情況下從44%降至40%,當前比例降至32.6%,但仍是第一大持有者(圖表22)。

圖表23:海外持債存量下滑,英國、日本出現減持

注:數據爲市值存量資料來源:Haver,中金公司研究部

拍賣情況:降息後需求整體改善

從投標倍數和交易商承接比例來看,偏短期限美債的需求整體偏強,例如2年、3年投標倍數基本保持在去年9月降息後狀態,但長端的10年、30年需求仍然偏弱。特別是30年期投標倍數再度跌至2.4以下,交易商承接比例升至了降息前的高位。利率大幅波動的情況下,市場依然表現出較強的久期厭惡。

圖表24:30年期長債投標倍數偏弱

資料來源:Haver,中金公司研究部

圖表25:30年期長債交易商承接比例偏高

注:單位爲百分比(%)資料來源:Haver,中金公司研究部

圖表26:中長債預期拍賣量基本平穩

資料來源:Haver,中金公司研究部

利率分析:壓利率呼喚去監管

我們預計,未來一兩個季度,在供需邏輯和基本面不進一步惡化的情況下,長端利率將繼續熊陡,10年期利率有望在美債上限通過後再度衝破4.8%。

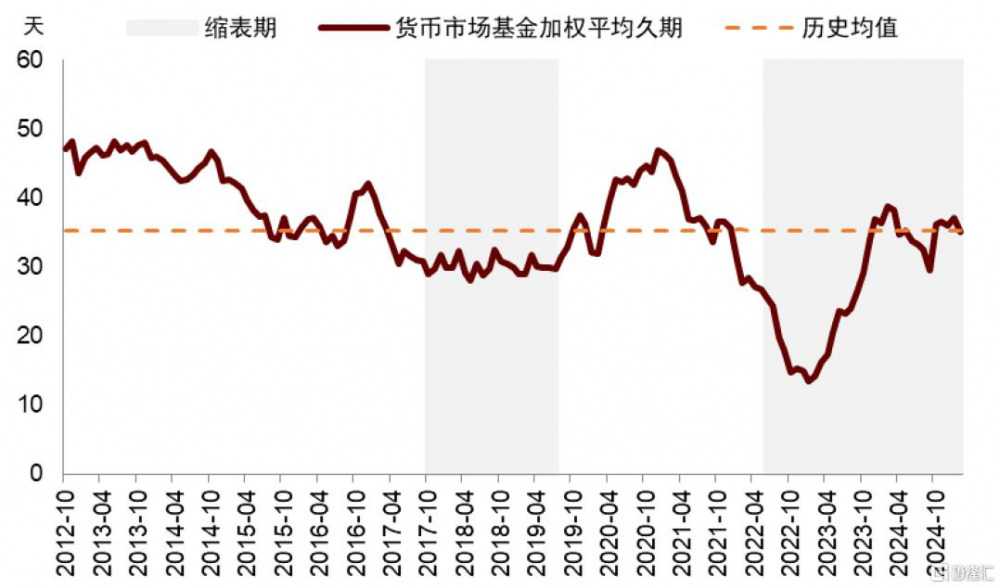

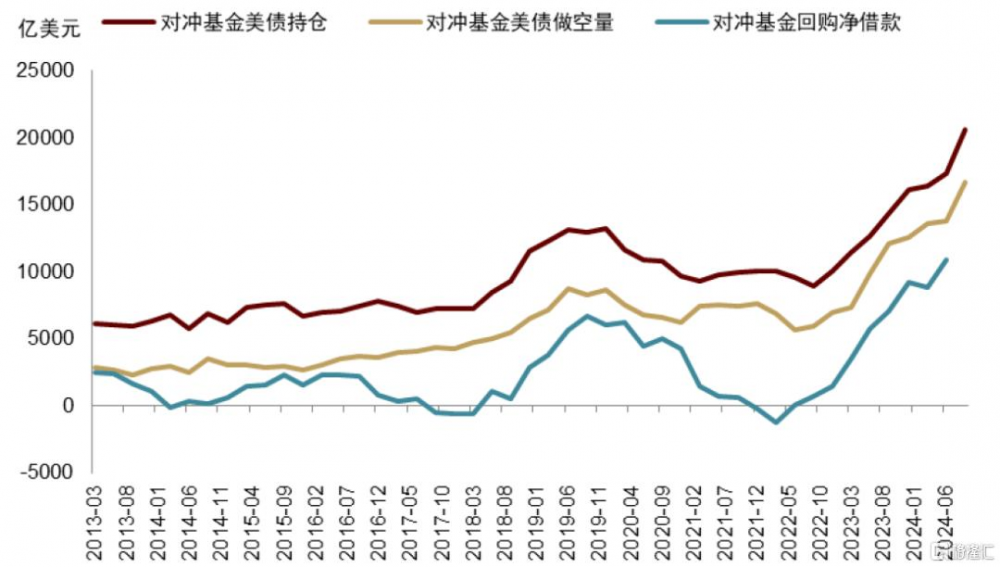

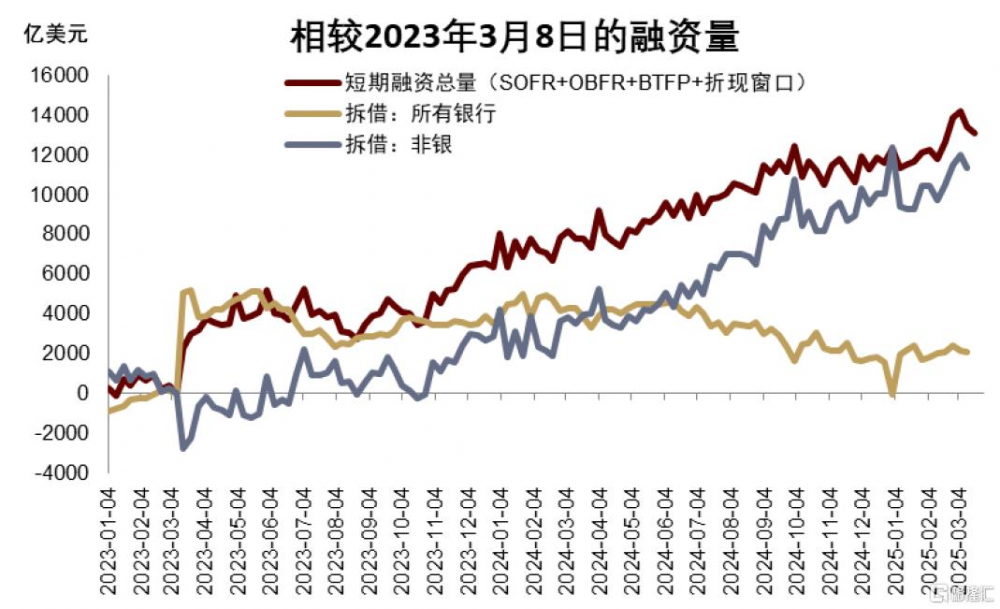

1)債務供給在6月後增加,而需求仍然緊缺。過去兩年主要的持債者中,貨基持債的意愿可能並不強。從歷史來看,在貨幣緊縮期內,貨基會盡量避免其資產久期過長(超過平均久期,約35天,圖表29),從年初以來的情況也可以看到,貨基持有的美債觸頂回落,而美債回購有所上升。對衝基金可能成爲美債的淨賣出者,我們多次提示對衝基金可能通過基差交易積累了較大的美債現貨(圖表31),而流動性收緊帶來的波動增加將可能導致相關交易虧損。對衝基金可能在提前布局,減少美債期貨做空量、現貨做多量和回購借款量,以避免出現2020年3月時的市場踩踏(相較《美國金融裂縫2:從對衝基金到企業債》)。年初以來,美國非銀部門短期融資量基本持平,可能從側面印證了對衝基金正在提前布局。

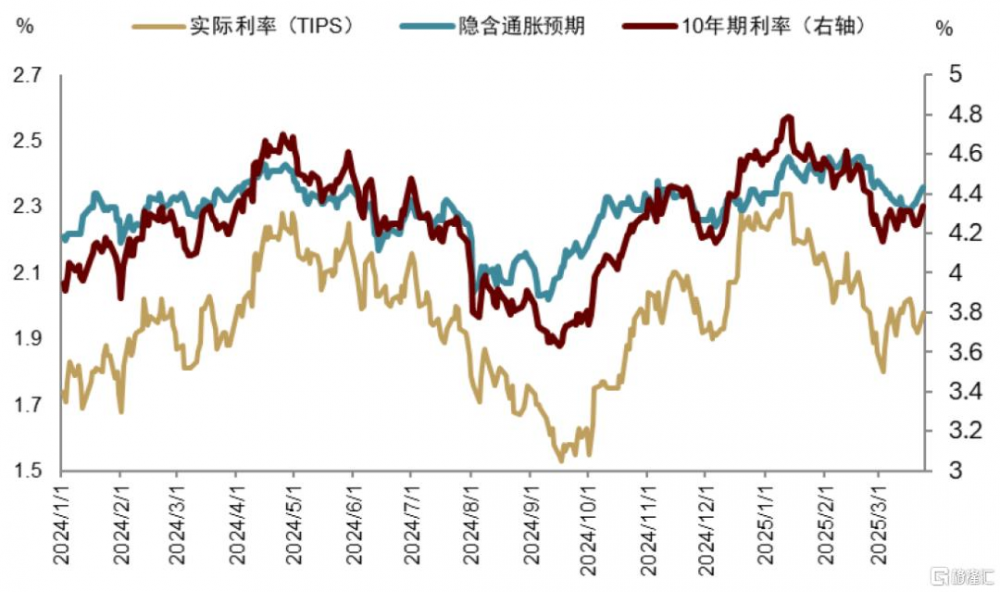

2)二季度經濟雖可能仍然偏弱,但信心觸底,名義增速可能在下半年回升。如前文所述,家庭和企業部門的韌性支撐經濟不會出現明顯衰退,並有可能在減稅政策出台後出現信心復蘇,這將會支撐實際利率走高。同時,關稅對美國進口價格的影響可能逐步顯現,進而推高通脹水平。

圖表27:年初以來美債長端牛平

資料來源:Haver,中金公司研究部

圖表28:實際利率與隱含通脹預期均有望上升

資料來源:FRED,中金公司研究部

圖表29:縮表期內貨基並沒有增加久期的需求

資料來源:Haver,中金公司研究部

圖表30:年初以來貨基美債持倉略有下滑,回購增加

資料來源:OFR,中金公司研究部

圖表31:對衝基金美債持倉在2024年達到歷史高位

資料來源:Haver,中金公司研究部

圖表32:非銀短期融資量年初以來基本持平

資料來源:OFR,中金公司研究部

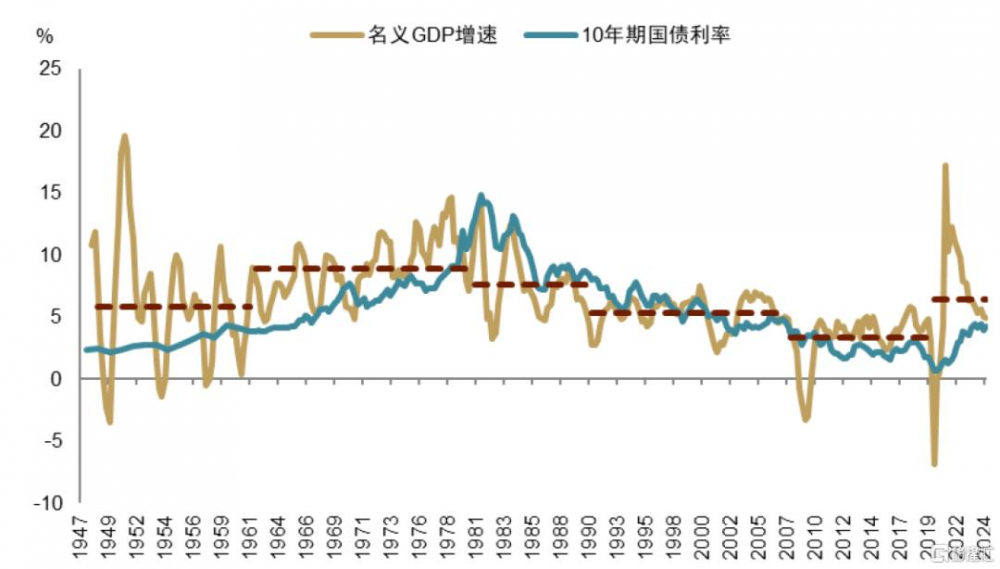

長期來看,在沒有政策幹預的情況下,美債利率中樞在4.5%附近。正如我們在《美債季報:快修復支撐高利率》分析的,較高的名義增速對應較高的利率中樞。拉長來看,我們預計美國名義GDP增速在5.5%附近,對應10年期利率中樞在4.5%附近。

圖表33:高增速對應高利率

資料來源:FRED,中金公司研究部

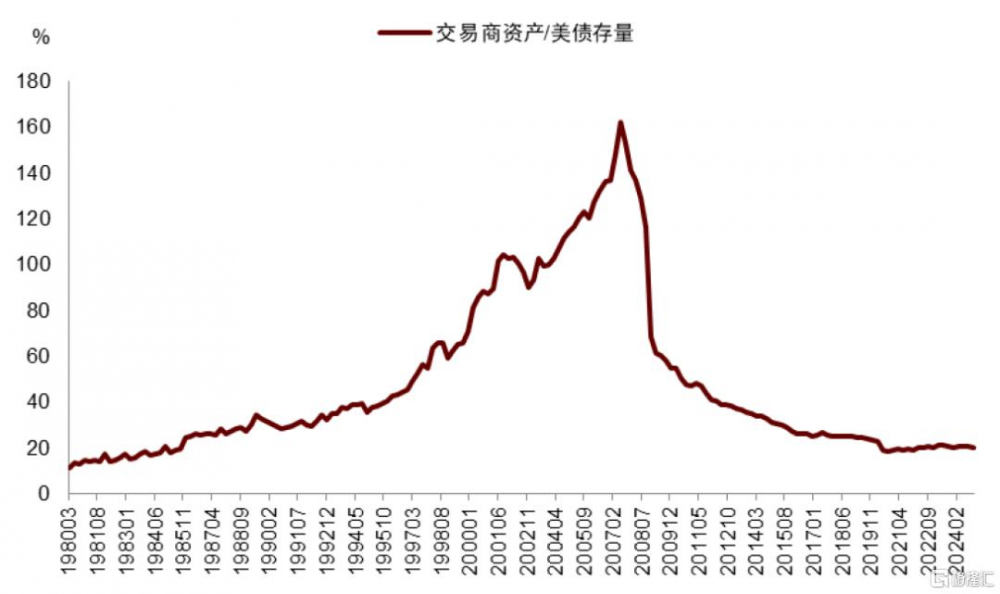

圖表34:美國金融危機後,金融監管大幅限制交易商做市能力

資料來源:FRED,中金公司研究部

但高利率本身會加大實體經濟的融資壓力,特別利率敏感的制造業部門,這是特朗普團隊所不愿意見到的。因此,自就職以來,特朗普和貝森特多次就壓低長端美債利率發言[9]。我們預計,壓低利率潛在的方式是推動金融去監管,特別是激發美國銀行業的購債能力。貝森特3月6日在紐約經濟俱樂部的演講中曾提到,“銀行作爲金融中介機構的角色因過於繁重的監管要求和崩潰的監管文化而受到拖累”,並特別指出,在Basel III框架補充槓杆限制的影響下,美國“最安全的資產——美國國債,並不被銀行視爲最安全的資產”[10]。我們在《新宏觀範式下的金融裂縫》提到,SLR等監管要求對銀行資本充足率的要求,限制了銀行以及銀行系交易商的資產規模在金融危機後的增長,交易商沒有能力也沒有意愿增持美債(圖表34),使得美債市場的流動性整體呈下降趨勢。貝森特在採訪中表示,取消SLR能夠將美債利率調低30-70bps[11]。

我們提示,在美債存量高企,付息負擔較高的情況下,特朗普政府有較強的化債壓力(參見《特朗普“大重置”:債務化解、脫虛向實、美元貶值》)。過去兩年,市場預期美國能夠通過AI落地成爲生產力的方式,拉動名義GDP增長,進而帶動稅收增長和支出減少,最終實現化債,這一期許類似克林頓時代的美國。但今年以來,AI敘事出現裂痕,以及特朗普政策擾動,導致美國債務可持續性受到質疑。這種情況下,美國政府大概率要通過貶值和通脹來化債,而中短期內通過行政手段(定向QE、松綁SLR、收益率曲线控制YCC)來壓降利率曲线進而利息負擔的可能性較高。

注:本文摘自中金2025年3月31日已經發布的《美債季報:第二個流動性拐點》,分析師:張峻棟S0080522110001 SFC CE Ref:BRY570、範理S0080123120031 SFC CE Ref:BUD164、張文朗S0080520080009 SFC CE Ref:BFE988

標題:美債季報:第二個流動性拐點

地址:https://www.iknowplus.com/post/207505.html